-

2017���Ї����I�Ԅӻ��ИI�lչ�F��Ј�Ҏģ��������ַ����A�y

2016/12/21 10:24:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����I���a�Ԅӻ��ǙC���O������a�^���ڲ���Ҫ�˹�ֱ�Ӹ��A����r�£����A�ڵ�Ŀ�ˌ��F�y�����ٿv����Ϣ̎�����^�̿��ƵĽy�Q�����҇��˿ڼt������ʧ�ı����£����o�ȽY���Ըĸ�ɞ���������D����Ҫ�����c���҇�����I��I���˙C���ӡ����ܙC�������M�������I���a�Ԅӻ��ǙC���O������a�^���ڲ���Ҫ�˹�ֱ�Ӹ��A����r�£����A�ڵ�Ŀ�ˌ��F�y�����ٿv����Ϣ̎�����^�̿��ƵĽy�Q�����҇��˿ڼt������ʧ�ı����£����o�ȽY���Ըĸ�ɞ���������D����Ҫ�����c���҇�����I��I���˙C���ӡ����ܙC�������M���g�������������I���a�^�̣����Ԅӿ���ϵ�y�ĽM���£����F���a���Ԅӻ�����߹��I��IȫҪ�����a�ʡ�

�����Ԅӻ��O������c���£��ٸ߶ȵ��Ԅӻ����o���˹��������ڹ���Ч�ʸߣ������I���aЧ�ʣ���������ˇ�����a���̷�������߮aƷ��һ���ԣ������aƷ�Ę˜ʻ����aˮƽ�����m�ϴ��������a����������I���a�ɱ���

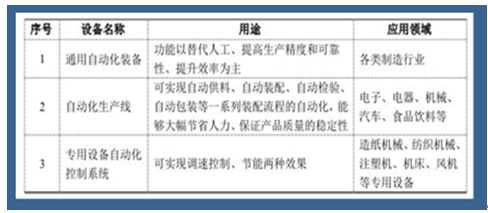

����Ԅӻ��O�����;�������I��

������Դ�����_��������

����һ���҇����I�Ԅӻ��ИI�lչ�F��

������1���ڄ����ɱ������������Ԅӻ��O��Ľ������Ч����u�@�F���S���˿ڼt������ʧ���҇����w���ڄ����m�g�˿ڔ����ʬF���m�p�ٵ�څ�ݣ��c�ˌ������ǣ��҇�������Iƽ�����Y���m�������L��2009����2014�����ͺ����L�ʞ�13.9%���c֮�෴���Ԅӻ��O��ăr��s�������½���

�������Ԅӻ��O��ĵ��ʹ������I�C���˞������S���C���˵ĸ�Ч�ԡ������ԡ���������u���J�ɣ����I�C���˽��������l���@�����w���ڄ��ߵ��������Ҳ���՝u�@�F�����I�C���˵Ľ������Ч�����c�ѽ����F������2013�ꡢ2014���ИI�ʬF���˱��lʽ�����L�B�ݣ��AӋ��2025���AӋ�҇�����I���c�I��ȫ�挍�F���ܻ��������P�I��λ���əC����������S���ڄ����ɱ�����څ�ݵij��m���Լ����I�C���˵ăr���½������������������I����u�U���I�C�����ИI�Ԍ����ָ������L�Ą��^��

2009-2016���҇�����I������ƽ�����Y�߄�

������Դ�����_��������

������2��������I�Ԅӻ��O��Ķ��ƻ������^�������Ԅӻ��O���漰�T��������ИI������������I�Č��H��rǧ���f�e�����Ԅӻ��O��Č��H����Ҳ������ͬ������ͬһ�ИI�͑�����Թ�ˇ�IJ�ͬ�����䌦�Ԅӻ��O���Ҫ��Ҳ�кܴ�����ˣ�ͬ�ӵĘ˜ʻ��O��o����Ч�M�㲻ͬ��I�Č��H����ϵ�y�����̱�횸�����I�Č��H��r���^���ƻ�������ܝM����I�������a������

����Ŀǰ�����ڽ^�ָ߶ˮaƷ��Ҫ�����H�S�������գ��և����Ԅӻ�ϵ�y������I���������Ԅӻ�����ϵ�y�ĺ��ļ��g���^�yᘌ��͑��H������ϵ�y�M����Ч�Ķ����_�l���M���o�͑��ṩ�M����Ҫ����Ԅӻ������O�估���w��Q����Ҳ���R���N�N�ϵK���@�N����֮�g��ì����Ŀǰ���I�Ԅӻ��ИIؽ���Q�Ć��}֮һ��

δ�����S��Խ��Խ�������I��I���������Ԅӻ������У������Ԅӻ��O�����ϵ�y��ᘌ���������I��I������ϵ�y�M�ж����_�l���ã���������I�ṩ�M����Ҫ��Ķ��ƻ��Ԅӻ������O�估���w��Q��������I���@�ø���İlչ���g�����������ИI�Ј�����

�������������Ј��о���˾IHS�Ĕ����@ʾ��ȫ��Ĺ��I�Ԅӻ��ИI����2008��2009�����Σ�C֮�F��λ���Ŀ��ٰlչ����2011��ȫ�I�Ԅӻ��ИI�I�����_��1,653�|��Ԫ���S����꣬�ИI���ٷž���2012�ꡢ2013��ȫ�I�Ԅӻ��ИI�I�����كH��1.2%��3.4%������2013�걾�ИIȫ��I�՞�1,730�|��Ԫ��IHS�AӋδ������ИI�����ؚw���s����2017�꣬ȫ��Ĺ��I�Ԅӻ��ИI���_��2,250�|��Ԫ��

2011-2017��ȫ�I�Ԅӻ��ИI�I�I����

������Դ�����_��������

��������IHS�Ĉ�棬��ȫ����^���У���̫�^�����Iȫ�I�Ԅӻ��ИI�����L��

�����҇��Ĺ��I�Ԅӻ������O���Ј���ȫ����ռ���^��ķ��~�����y���I���g���졢���S�Ԅӻ�����I��Ϣ����Ҫ�����Ĺ��I�Ԅӻ�ϵ�y���Ј�ǰ���V韡����I�����Ԅӻ����g���������ܻ����W�j���ͼ��ɻ�����lչ��

�������I����Ϣ����2012��5�°l���ġ��߶��b������I“ʮ����”�lչҎ�����а����ˡ����������b��a�I“ʮ����”�lչҎ�����������������2020�꣬���҇����������b��a�I�����ɞ���Ї��H���������Ȍ��a�I���������Ƶ����������b��a�I�wϵ���a�I�N�����볬�^���f�|Ԫ�����F�b������ܻ��������^�̵��Ԅӻ���ʹ�a�I���aЧ�ʡ��aƷ���gˮƽ���|���õ��@����ߡ��c��ͬ�r��2015��11��17�գ���ˏ�������“ʮ����”��Ҏ���VҪ�����ƹ������h��Ҳ���{���ڹ��o�Ⱥ�����ȃɶ˰l�����M�a�I�~���и߶ˡ�

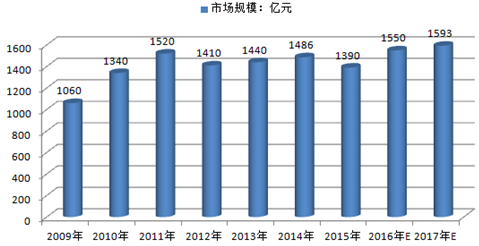

����2015���Ї����Ԅӻ������I�����Ј�Ҏģ��1,390�|Ԫ����ˣ��҂��A�y2016���Ї����Ԅӻ������I�����Ј�Ҏģ����1500�|Ԫ��2017�ꌢ�_1593�|Ԫ��

2009-2017���Ї����I�Ԅӻ��ИI�Ј�Ҏģ

������Դ�����_��������

���������ИI������ַ���

���������M�뱾�ИI�^����ȱ�����ļ��g�e�ۣ��҇��Ĺ��I�Ԅӻ��ИI�lչ�^�龏����Ŀǰ�߶ˮaƷ��Ҫ�ć����M�ڣ����T�ӡ��쿨��ABB���ձ��������l�ǿơ����R�ȇ��H�S�̵ĮaƷռ���ˇ����Ј��Ĵַ��~��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ȫ��Ⓓ�����������c�r�����A���_��

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2