-

2016���Ї�(gu��)�����U�ИI(y��)�l(f��)չ�F(xi��n)�����

2016/12/28 10:23:38����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��1�������U�������L(zh��ng)�����з������g�����Uԭ���ρ�(l��i)���ڇ�(gu��)��(n��i) �������U��ԭ���Ǻ��U�U�ϣ���(gu��)�H���Ї�(gu��)�����䶨�x��Σ�U(xi��n)�U�Ŀǰ�����ϳ��^(gu��)150��(g��)��(gu��)�ң�������(gu��)�⣩���ǡ�����Σ�U(xi��n)�U��Խ���D(zhu��n)�Ƽ���̎�ð��������s�����s��(gu��)�������S�M(j��n)���ں��U�U�ϣ���ˣ�������1�������U�������L(zh��ng)�����з������g

���������Uԭ���ρ�(l��i)���ڇ�(gu��)��(n��i) �������U��ԭ���Ǻ��U�U�ϣ���(gu��)�H���Ї�(gu��)�����䶨�x��Σ�U(xi��n)�U�Ŀǰ�����ϳ��^(gu��)150��(g��)��(gu��)�ң�������(gu��)�⣩���ǡ�����Σ�U(xi��n)�U��Խ���D(zhu��n)�Ƽ���̎�ð��������s�����s��(gu��)�������S�M(j��n)���ں��U�U�ϣ���ˣ������Ї�(gu��)�ڃ�(n��i)��ȫ�������U�a(ch��n)�I(y��)��ԭ�ρ�(l��i)�ԇ�(gu��)��(n��i)�a(ch��n)���ĺ��U�U�ϡ�

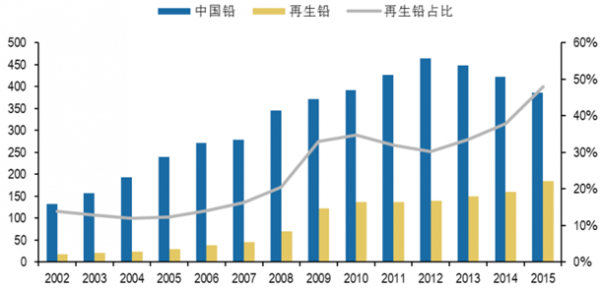

������Ȱl(f��)�_(d��)��(gu��)�ң��҇�(gu��)�����U�a(ch��n)�I(y��)���з������g ��2015�꣬ȫ���U�a(ch��n)���s��1089.8�f(w��n)������Ҫ�a(ch��n)�����Ї�(gu��)���W������(gu��)����ȫ���U�a(ch��n)����һ�����Ͼ���(l��i)�������U��2015�꣬�Ї�(gu��)�����U�a(ch��n)���s185�f(w��n)����ͬ�����L(zh��ng)15.6%������Ҏ(gu��)ģ������I(y��)�a(ch��n)���s155�f(w��n)����ͬ���½�3%��ͬ��ԭ���U�a(ch��n)�����@�½����U���V�a(ch��n)���s��386�f(w��n)����ͬ���½�15.6%��2002����2015�����g���Ї�(gu��)�����U�a(ch��n)�����L(zh��ng)10�����ϣ����U���a(ch��n)���е�ռ����13.8%������47.9%��

�҇�(gu��)�����Uռ�U�a(ch��n)�����أ� �f(w��n)�� ��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

����Ŀǰ����(gu��)����(gu��)���������Ӣ��(gu��)���ձ������ô����r(sh��)������(gu��)�������l(f��)�_(d��)��(gu��)�������U���M(f��i)���������^(gu��)80��������J(r��n)���S���҇�(gu��)�h(hu��n)���s���ӏ�(qi��ng)���Ї�(gu��)δ��(l��i)�����U���пɞ飬�a(ch��n)�I(y��)�l(f��)չ���з������g��

����2���U��늳��������U�����ԭ���ϵ��p�ر���

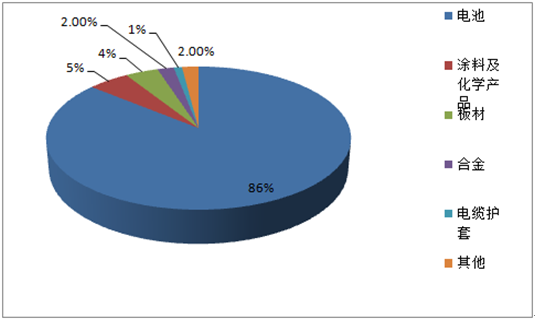

�������������б��� ���U�������M(f��i)�I(l��ng)����Ҫ����늳ء���|�o(h��)�ס��������Ͻ��U�ĵȡ���ȫ���U�����M(f��i)�Y(ji��)��(g��u)�����U������86%�������������a(ch��n)늳أ�����Ϳ�ϡ���ġ��Ͻ��t�քeռ5%��4%��2%�����늳��ИI(y��)Ҳ�������U����Ҫ���Α�(y��ng)�á�

�U�������M(f��i)�Y(ji��)��(g��u)

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

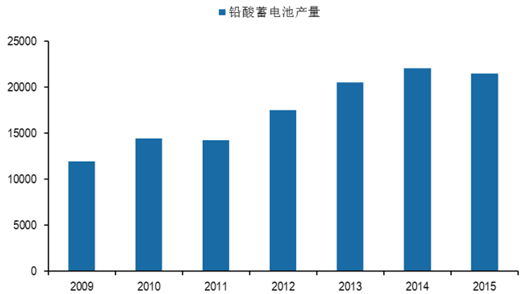

���������(l��i)�mȻ�늳ء�懚�늳ص�����Դ늳ذl(f��)չѸ�٣����U����늳����䰲ȫ�Ժ��ԃr(ji��)������Ŀǰ�Ј�(ch��ng)������2009��-2015���҇�(gu��)�U����늳خa(ch��n)���Ա������L(zh��ng)��δ��(l��i)�U�����Ԍ�ƽ��(w��n)���L(zh��ng)��

�҇�(gu��)�U����늳خa(ch��n)�����f(w��n)ǧ������

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

���������U�a(ch��n)�I(y��)��ԭ�Ϲ���(y��ng)��rȡ�Q�ڃɂ�(g��)���أ�1���ж��ٺ��U�U���m�ϻ��գ�2�����ж��ٺ��U�U���܉���ա����U�U���YԴ��Ҫ����(j��)��ͬ�I(l��ng)����U��(y��ng)��ˮƽ�Ͳ�ͬ�a(ch��n)Ʒ��ƽ�������M(j��n)�й��㡣��(du��)��Щʹ�É�����50�����ҵĸ߉����a(ch��n)Ʒ���U�ܻ�����|�o(h��)�ׁ�(l��i)�v�����ڸ���(gu��)�l(f��)չ��r��ͬ���еć�(gu��)���J(r��n)�鲻�m�ϻ��գ��еć�(gu��)��߀�](m��i)�е��_(d��)��(b��o)�U���ڣ���(sh��)�H����Ŀǰ���y���ա� ���Ӱ푏U�U�YԴ������Ҫ��늳��ИI(y��)�đ�(y��ng)���I(l��ng)����܇(ch��)���I(y��)��ͨ�^(gu��)�������(gu��)��܇(ch��)���M(f��i)���ͱ����������Д��U�U����늳؈�(b��o)�U��������(gu��)�����������P(gu��n)�����wϵ���O(sh��)��rҲӰ푏U�U����늳صĻ����ʡ�Ŀǰ������80%���U�Á�(l��i)���a(ch��n)�U����늳أ��еć�(gu��)���������^(gu��)�@һ�������W���մְl(f��)�_(d��)��(gu��)�ҹ���ďU�U����늳صĻ����ʶ����^(gu��)90%���кܶ�ӽ�100%��

�����҇�(gu��)���U�U�Ϯa(ch��n)����(l��i)Դ���·֞����1�����N�C(j��)��(d��ng)܇(ch��)��늄�(d��ng)܇(ch��)���c(di��n)���������U����늳أ�2���l(f��)늏S��ͨ�š��������t(y��)Ժ�Ȇ�λ����Դ�����I(y��)��늳أ�3����|�U��ӡˢ���U��Ӳ�s�U��4���U����늳؏S���a(ch��n)�Ј�(b��o)�U�U�����U�ҡ�䓏S���\�S�Չm�U�ҡ� Ŀǰ�M(j��n)�������������Ҫ�ǵ�1 ͵�2 ���4 ��Ԍ���δ�_(k��i)�l(f��)���{(l��n)���Ј�(ch��ng)��

2012��-2015���Ї�(gu��)��ͨ�I(l��ng)����늳����M(f��i)��r

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

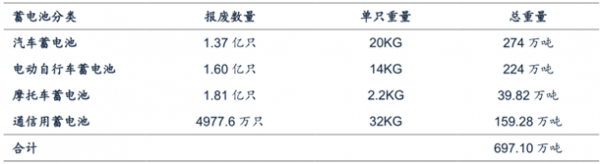

������܇(ch��)��Ħ��܇(ch��)��늄�(d��ng)����܇(ch��)����늳�һ��ÿ?j��)�����Qһ�Σ��t2015����Փ����4.78�|ֻ��늳؈�(b��o)�U��ͨ������늳ظ���(j��)ͨ���Դ�O(sh��)Ӌ(j��)Ҏ(gu��)�����\(y��n)�I(y��ng)��λ�\(y��n)�оS�o(h��)��(bi��o)��(zh��n)��ÿ��(g��)��վ��ɽM��ÿ�M24ֻӋ(j��)�㣬ÿ������Qһ�Σ�2011�꽨��103.7�f(w��n)��(g��)ͨӍ��վ��2015����Փ����4977.6�f(w��n)ֻ��늳؈�(b��o)�U����ˣ�2015�꽻ͨ��ͨӍ�I(l��ng)���(b��o)�U�U����늳صĿ����s��5.28�|ֻ���ؽ�700�f(w��n)����

2015���҇�(gu��)��ͨ��ͨӍ�I(l��ng)����늳���Փ��(b��o)�U��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

������܇(ch��)���U����늳����҇�(gu��)���ĺ��U�U�ρ�(l��i)Դ��Ŀǰ�҇�(gu��)��܇(ch��)������ÿ�����ٳ��^(gu��)10%��δ��(l��i)�S���҇�(gu��)��܇(ch��)�������IJ������L(zh��ng)�� �҇�(gu��)�U����늳؈�(b��o)�U�����з������L(zh��ng)���g�������Uԭ������������������L(zh��ng)��

����3���h(hu��n)����(bi��o)��(zh��n)څ��(y��n)���a(ch��n)�I(y��)�����M(j��n)�Еr(sh��)

�����Ј�(ch��ng)���ж��д����� ����ֹ2015��ף����Ϯa(ch��n)�ܼs120�f(w��n)�������K�a(ch��n)�ܼs100�f(w��n)�������ծa(ch��n)�ܼs90�f(w��n)�����ӱ����������Ĵ��a(ch��n)�ܼs45�f(w��n)�����������㽭���V�����F�ݮa(ch��n)�ܼs30�f(w��n)������Ӌ(j��)�s565�f(w��n)�����A(y��)Ӌ(j��)ռȫ��(gu��)�����U�a(ch��n)�ܵ�90%����(j��)����ȫ�y(t��ng)Ӌ(j��)����ֹ2010��ף�ȫ��(gu��)�ڃ�(c��)�����U��I(y��)240�����ң�2011���ԁ�(l��i)����(gu��)�����P(gu��n)���T(m��n)��(du��)�����U�ИI(y��)��(sh��)ʩ�����(y��n)�������Ό��(xi��ng)�Є�(d��ng)����(j��ng)�^(gu��)���m(x��)������ИI(y��)���D�ͭh(hu��n)���z�飬ȫ��(gu��)������(l��i)�ĺϷ��ġ�Ҏ(gu��)ģ����Ҏ(gu��)�����������U��I(y��)��30�����ң���Ŀǰ���д����Ƿ�С��I(y��)��С�����D(zhu��n)��“���½�(j��ng)�I(y��ng)”���ڻ��ա�̎�����h(hu��n)���ȸ��h(hu��n)��(ji��)��ɾ����Ⱦ�[����

2015���Ї�(gu��)�����U�a(ch��n)�ֲܷ���r

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����h(hu��n)�����ߵ��Ʈa(ch��n)�I(y��)���ϡ������U��Ҫԭ�ϏU�U����늳������M(f��i)�Σ�U(xi��n)�U���(y��ng)��(du��)���ռ����D(zhu��n)�\(y��n)���A�桢̎������Ҫ�h(hu��n)��(ji��)������M(j��n)�Ї�(y��n)��Ҏ(gu��)������Ŀǰ��(gu��)��(n��i)�ڼ��g(sh��)���������Ј�(ch��ng)�ȷ���߀�д����ơ���2011���𣬇�(gu��)����m(x��)���_(t��i)��һϵ�������U�a(ch��n)�I(y��)�������P(gu��n)���״�ʩ���İl(f��)չҎ(gu��)�����ИI(y��)��(zh��n)�뵽��Ⱦ���θ���������(d��o)�a(ch��n)�I(y��)�����l(f��)չ��

�����U�a(ch��n)�I(y��)��Ҫ���P(gu��n)����

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����S�����P(gu��n)�a(ch��n)�I(y��)���h(hu��n)��������m(x��)���_(t��i)����(sh��)ʩ���h(hu��n)����(zh��)�������(y��n)���A(y��)Ӌ(j��)�҇�(gu��)�����U�a(ch��n)�I(y��)����Ҏ(gu��)�����Ј�(ch��ng)���жȌ����������2014�꣬�ИI(y��)����ǰ��λ����I(y��)�a(ch��n)����Ӌ(j��)ռ��ȫ��(gu��)�a(ch��n)����52%���ϡ�“��I(y��)��(sh��)���ࡢҎ(gu��)ģС���a(ch��n)�I(y��)���жȵ�”�ĬF(xi��n)��õ����⡣����(j��)�������U�ИI(y��)��(zh��n)��l��������ϵ�����a(ch��n)��������5�f(w��n)��/��������U�(xi��ng)Ŀ�����Ϝ�(zh��n)��Ҫ�����C������(qi��ng)�ƈ�(zh��)�еġ�������ɫ���ٹ��I(y��)��Ⱦ���ŷŘ�(bi��o)��(zh��n)����Ҏ(gu��)�����ŷ�ָ��(bi��o)�������(sh��)��С����I(y��)�o(w��)���_(d��)�����A(y��)Ӌ(j��)δ��(l��i)3-5 �꣬������С�������U��I(y��)������̭���֣��a(ch��n)�I(y��)���ό����m(x��)��� ��I(y��)��(sh��)��������200 �ҿs�p��10���ԃ�(n��i)�� �a(ch��n)�I(y��) ���жȌ������ߣ� ���g(sh��)�I(l��ng)�ȵă�(y��u)�|(zh��)��I(y��)����˶����档

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �ǻۻ���������f(w��n)�_(d��)���ʽ�Ƶ��Ͷ�Y�c�\(y��n)�I(y��ng)߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o(h��)���á�������

- �~�r(ji��)��(chu��ng)�vʷ�¸� �����y�����{(di��o)�~�r(ji��)�A(y��)��

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T(m��n)�ڡ����ϡ������

- ���뽛(j��ng)��(j��)������(hu��)�h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ

- �҇�(gu��)5G��վ����(sh��)�_(d��)475.8�f(w��n)��(g��)

- �a(ch��n)����ጷ� ��懃r(ji��)���?q��)����m(x��)̽���M(j��n)��

- AI�ᳱ�£��惦(ch��)�a(ch��n)�I(y��)ӭ��(l��i)������(j��)���ڡ�

- ��(gu��)�ҹܾW(w��ng)���F(tu��n)۷�����m������ԭ�ܵ���Ӌ(j��)ݔ��ԭ�ͳ�2�|��

- CPIͬ�ȝq���U(ku��)�� ����CPI�^�m(x��)�ϝq����ҕ11����r(ji��)��(sh��)��(j��)

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�����U�ИI(y��)�l(f��)չ�F(xi��n)�����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2