-

2016���Ї�LED�ИI(y��)�l(f��)չҎ(gu��)ģ���Ј�ǰ������

2016/12/28 10:34:28����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

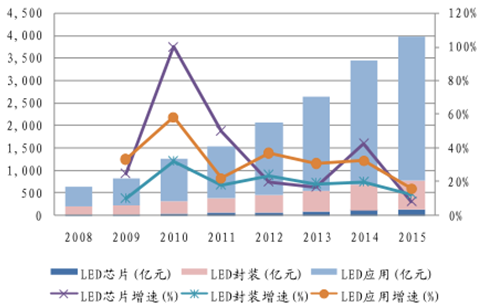

������ʾ��LED �������� �Ј� ��LED �a(ch��n)�I(y��)���Ҫ�������ε�оƬ�����εķ��b�����εđ�(y��ng)�á�2015 �꣬�Ї� LED �Ј�Ҏ(gu��)ģ�� 3967 �|Ԫ������оƬ 130 �|Ԫ�����b 642 �|Ԫ����(y��ng)�� 3195 �|Ԫ�����Կ������a(ch��n)�I(y��)������Α�(y��ng)��ռ������LED �������� �Ј� ��LED �a(ch��n)�I(y��)���Ҫ�������ε�оƬ�����εķ��b�����εđ�(y��ng)�á�2015 �꣬�Ї� LED �Ј�Ҏ(gu��)ģ�� 3967 �|Ԫ������оƬ 130 �|Ԫ�����b 642 �|Ԫ����(y��ng)�� 3195 �|Ԫ�����Կ������a(ch��n)�I(y��)������Α�(y��ng)��ռ������_(d��) 81%����ռ�Ȳ���������������졣���Α�(y��ng)�÷֞�ͨ�����������^��������܇��������̖��ָʾ�����⑪(y��ng)�á��@ʾ���ȶ����I(l��ng)������ͨ������ռ�ȏ� 2009 ��� 13%���L�� 2015 ��� 45%������Ѹ�͡�LED �ИI(y��)���ڵ��͵������Ƅ����Σ�δ��������(y��ng)�Ì��Ƅ����� LED �ИI(y��)����l(f��)չ��

����(n��i) LED �Ј�Ҏ(gu��)ģ��ͻ�� 4000�|Ԫ

�Y�ρ�Դ�����_�Y������

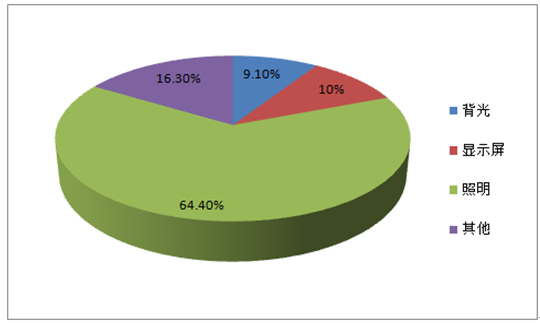

����(n��i)LED��(y��ng)��������ռ�ȳ� 64%

�Y�ρ�Դ�����_�Y������

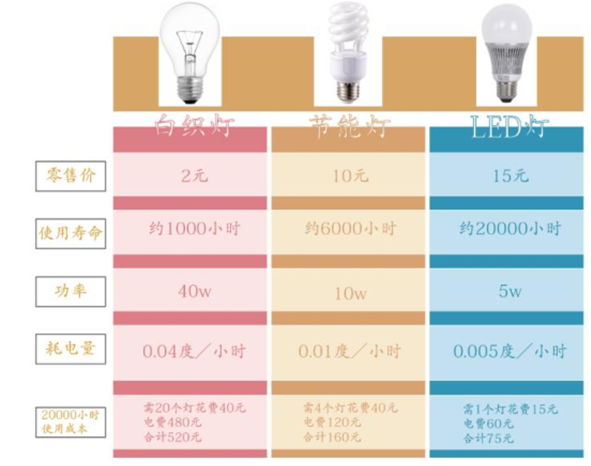

�����ĺ�����Ͽ���LED ��������С�(ji��)�ܡ�Ŀǰ�Ј��ϵ���������Ҫ�֞�ן������(ji��)�ܟ��� LED �����İl(f��)�������Ͽ����ן����ͨ�^�u�z�ğ�Ч��(y��ng)�l(f��)�⡣��(ji��)�ܟ�ͨ�^�ӟ���z�l(f��)�������ײ��ԭ�Ӻ�ԭ�Ӱl(f��)������⾀��Ȼ�����⾀���l(f��)�ɹ�۰l(f��)�⣬��(ji��)�ܟ�ȱ�c(di��n)�Ǵ����l�W�����l�W�Ĺ�(ji��)�ܟ�߀���a(ch��n)��늴�ݗ�䣬�L��ʹ�Ì��۾�����ɓp������LED ���Dz��ð댧(d��o)�w�����Ч��(y��ng)�l(f��)�⣬��һ�N��늉�ֱ������Դ�İl(f��)�������������ڹ�(ji��)�ܟ����l�W��늴�ݗ��Ȇ��}����(j��ng)�^�ɱ�Ӌ�㣬ͬ������ͬ�ӵ������r�g�£��� LED ����Ͷ����M(f��i)��ֻ�й�(ji��)�ܟ��� 47%���ן���� 14%���Ĕ�(sh��)��(j��)���� LED ���ԃr����ߡ�

LED ���ԃr�����

�Y�ρ�Դ�����_�Y������

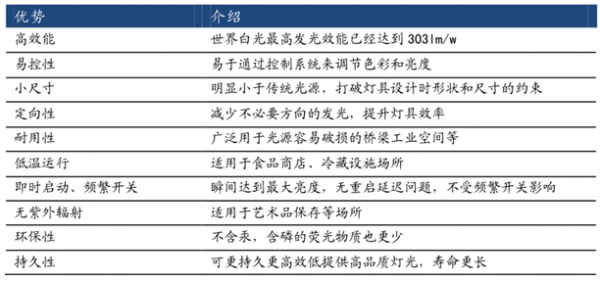

LED ��ʮ��(y��u)��

�Y�ρ�Դ�����_�Y������

LED �����B�� ������ ������(n��i) LED �����B�ʏ� 2015 ��� 31%���ӵ� 2016 ��� 36%��δ���Ԍ��^�m(x��)��������(j��)������� 2020 ��ĩ LED �����B�ʕ��_(d��)�� 60%��

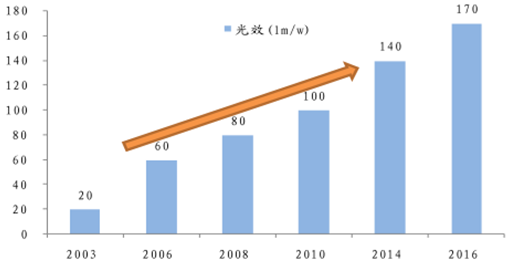

LED ����Ч���������DZ�Ȼڅ�� �� оƬ���g(sh��)���������P(gu��n)�I��LED �����ă�(y��u)�c(di��n)�Ǹ߹�Ч��(ji��)�ܡ����^ȥ13���У����õ�LED����Чֵ��2003���20(lm/w)������2016��� 170(lm/W)������ 8 �������L�����g(sh��)��ͻ���ٶ��@�ˡ����� LED ��Ч�ķ�����Ҫ�������������Ƭ����Ч�ʡ���߷��b��ȡ��Ч���Լ�ʹ�ø����ܟɹ�۵ȡ�������ܹ��ܵ��D(zhu��n)�QЧ����Ӱ� LED ��Ч����������أ����b���g(sh��)�͟ɹ�����ڴ˻��A(ch��)����������Ч��

�҇� LED ��Ч��������

�Y�ρ�Դ�����_�Y������

CREE �� LED����ˢ��������߹�Ч�o(j��)�

�Y�ρ�Դ�����_�Y������

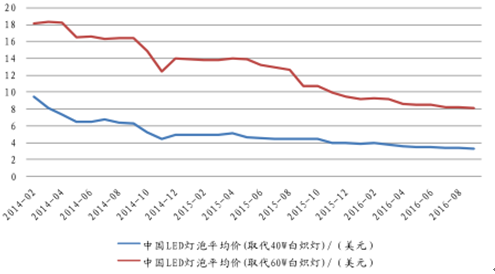

LED ���߃r���½��ǰl(f��)չڅ�ݡ�Ŀǰ������ɱ��ķ����ЃɷN��һ��ͨ�^Ҏ(gu��)ģ�����a(ch��n)���͆��ɱ��r�����������g(sh��)ˮƽ���ɱ��������������g(sh��)ˮƽ�ķ����ɏĽ�������оƬ�ɱ������Ʒ��b���g(sh��)�����͟��������Y(ji��)��(g��u)�ɱ�����������M(j��n)��

�҇� LED���݃r���½���������������

�Y�ρ�Դ�����_�Y������

LED ���߽��ɱ���������

�Y�ρ�Դ�����_�Y������

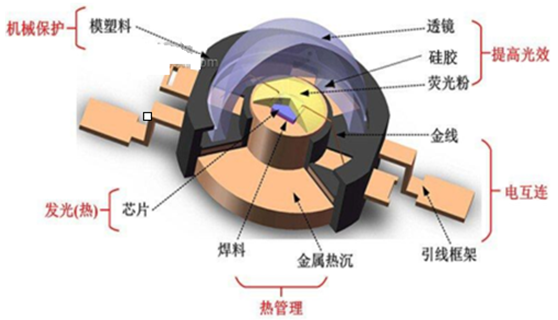

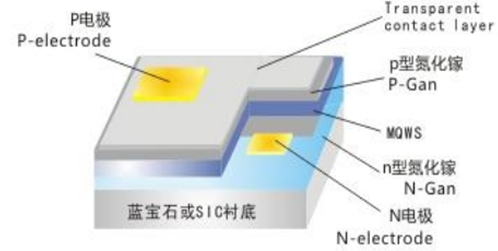

LED оƬ�� LED �������ߵ����K��LED оƬ�� PN �Y(ji��)������Ҫ�����ǰ�����D(zhu��n)������ܣ��� LED ���ĺ��IJ�������(d��ng)�����ͨ�^�r����Ӿ͕������� P �^(q��)���� P �^(q��)����Ӹ���Ѩ��(f��)�ϣ���(f��)�Ϯa(ch��n)���������Թ��ӵ���ʽ�l(f��)����

LED оƬ��������ӣ�����;�֞���ʡ�С���ʃɷN�����Π�֞鷽Ƭ���AƬ�ɷN�����ɫ�֞�tɫ���Gɫ���{(l��n)ɫ���N��

LED оƬ�������̷֞�ɴ� ���������r������������扣�GaN����������Ƭ���@���^����Ҫ���ڽ����ЙC(j��)���W(xu��)������e���Ӡt��MOCVD������ɵġ����õ��r����Ҫ���{(l��n)��ʯ��̼������r�ס�MOCVD �����Ú��෴��(y��ng)�ǰ�(q��)���������ЙC(j��)���ٺ͢���� NH3 ���r�ױ����M(j��n)�з���(y��ng)��������Įa(ch��n)����e���r�ױ��档�����nj� LED �� PN �Y(ji��)�ăɂ�늘O�M(j��n)�мӹ���������ϴ����僡��S�⡢���W(xu��)�g�̡��ۺϡ���ĥ��Ȼ�� LED ëƬ�M(j��n)�Є�Ƭ���yԇ�ͷ��x����K�õ������ LED оƬ��

LED ���Y(ji��)��(g��u)�D

�Y�ρ�Դ�����_�Y������

LED оƬ�Y(ji��)��(g��u)�D

�Y�ρ�Դ�����_�Y������

LED оƬ���칤ˇ����

�Y�ρ�Դ�����_�Y������

LED оƬ��14����Ҫ����(sh��)

�Y�ρ�Դ�����_�Y������

����“��Ɲ����” ������(n��i)ƴ���r�������������g(sh��)��“��Ɲ����”ָÿ 10 �� LED �r����½�������� 1/10��ݔ�������t���� 20 �����W�����n�Լ��g(sh��)�M(j��n)������ѭ��Ɲ���ɣ��Ї���(x��)�T���Խ��ͳɱ����_(d��)��Ŀ��(bi��o)����2014��Cree����303lm/W�ļ��g(sh��)�l(f��)��֮�W�����n��I(y��)�ͺ��ٰl(f��)���Ї������Ԡ������������͉ܺ����������Ԛ��r������“����”��Ɲ���ɣ�2015 �������ˮa(ch��n)���^ʣ�����塣

�����a(ch��n)���^ʣ�����ϴ�ƣ��ИI(y��)��u��ů��2015��LED�ИI(y��)���ڮa(ch��n)���^ʣ���l(f��)�r����(zh��n)��оƬ�r���µ��� 30%������һֱ���m(x��)�� 2016 ��һ���ȡ��ڴ����g���S��С��I(y��)���^�˳��Ј����ИI(y��)���жȵõ��������������_ʼ��LED оƬ�r����ů�����δ�S���_ʼ��r���_����Ԫ����оƬ�r���ϸ� 15%��������늲��֮a(ch��n)Ʒ�q�r 10%�����η��b��I(y��)ľ��ɭ�����ǹ�늌��@ʾ���� RGB ��r 5%��

������ů�Ѓɂ���Ҫԭ��һ����“ʮ����Ҏ(gu��)��”���ٌ� LED �ИI(y��)������ֲ�ИI(y��)���a(b��)�Nȡ��ʹ�ܶ�оƬ�S�̟o��ُ�I���O(sh��)�䣬���� LED оƬ�a(ch��n)�ܔU(ku��)���õ�һ�����ơ��ڶ����͇���(n��i)��I(y��)��ͬ���ǣ���Ԫ��늡�������ӡ�Cree ����I(y��)�x���Ԝp�a(ch��n)��Ҳ������ LED �a(ch��n)�I(y��)����ʧ�{(di��o)�ĬF(xi��n)��̓r���µ��ĉ�����

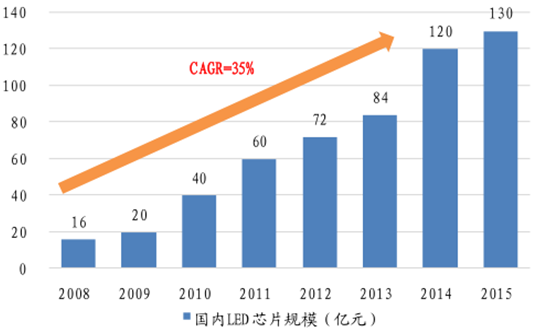

����(n��i) LEDоƬ�Ј�Ҏ(gu��)ģ CAGR�_(d��)35%

�Y�ρ�Դ�����_�Y������

��������(n��i)оƬ�Ј����ٰl(f��)չ ������(n��i)�Ј���ȫ����~�������������� 2008 �굽 2015 �꣬����(n��i) LED оƬ�Ј�Ҏ(gu��)ģ��(sh��)�F(xi��n)�����(f��)�� 35%�Ŀ������L��2015 �ꌍ(sh��)�F(xi��n)�� 130 �|�a(ch��n)ֵ��ͬ�����L 8.3%�����д����I(y��) LED оƬ�a(ch��n)ֵ 108 �|Ԫ���_���S���ڴ��оƬ�a(ch��n)ֵ22 �|Ԫ����ȫ��LED оƬ�Ј��֞�����ꇠI����һꇠI���ձ����W���S�̞�������ڶ�ꇠI���n�����Ї��_���S�̞�����ģ�����ꇠI���Ї���ꑏS�̞������Ŀǰ�@�N�������ڰl(f��)��׃�����Ї���ꑏS�����ڲ������g�ڶ�ꇠI���Ј���δ��ꇠI������l(f��)�����׃����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_(d��)���ʽ�Ƶ��Ͷ�Y�c�\(y��n)�I߉

- �~�r��(chu��ng)�vʷ�¸� �����y�����{(di��o)�~�r�A(y��)��

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o(h��)���á�������

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛(j��ng)��(j��)�������h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ

- �҇�5G��վ����(sh��)�_(d��)475.8�f��

- �a(ch��n)����ጷ� ��懃r���?q��)����m(x��)̽���M(j��n)��

- CPIͬ�ȝq���U(ku��)�� ����CPI�^�m(x��)�ϝq����ҕ11����r��(sh��)��(j��)

- AI�ᳱ�£��惦�a(ch��n)�I(y��)ӭ�����������ڡ�

- ���ҹܾW(w��ng)���F(tu��n)۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�LED�ИI(y��)�l(f��)չҎ(gu��)ģ���Ј�ǰ������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2