-

2015��12�·��������΄ݼ��r���������

2016/1/20 9:00:39����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ�� ���߄ݡ��S������(ji��)�R��������(n��i)��ُ�N�Ј����Mһ��څ�䣬�A(y��)Ӌ���ڃ�(n��i)����(n��i)�ރr���^�m(x��)�����\�С���������m(x��)���ԡ�ȫ����������f�^�ߡ���(li��n)����Ϣ������Ʒ�r��Љ�������Ӱ������

���������c������(n��i)�ރr�µ������H�ރrС��������

�������߄ݡ��S������(ji��)�R��������(n��i)��ُ�N�Ј����Mһ��څ�䣬�A(y��)Ӌ���ڃ�(n��i)����(n��i)�ރr���^�m(x��)�����\�С���������m(x��)���ԡ�ȫ����������f�^�ߡ���(li��n)����Ϣ������Ʒ�r��Љ�������Ӱ푣��A(y��)Ӌ���ڇ��H�ރr�����ֵ�λ��ʎ��

������Ԕ�顿

������һ�����ރr���ƽ�ԝq��

����12�£�����ժ�����Y(ji��)�����������Ј��O(ji��n)�yϵ�y(t��ng)�{(di��o)�锵(sh��)��(j��)�@ʾ������12��31�գ�ȫ����������91.3%��ͬ������5.3���ٷ��c���A(y��)Ӌ��Ӌ����������Ƥ��474.2�f�������ӹ���90.2%��ͬ������4.4���ٷ��c�������N����40.4%��ͬ������3.8���ٷ��c�������½������ѽ�(j��ng)�Y(ji��)�����ӹ���93.5%������2015��12��25�գ��½����H�ӹ�Ƥ����Ӌ336�f�������w�������z330�f�����M�댣�I(y��)�O(ji��n)�܂}����Ӌ317�f����12�£��½�Ŀ�˃r���a�N�ĵ�һ���A(y��)���Y����m(x��)�_ʼ�°l(f��)���ط������΅^(q��)�_�����A(y��)���a�N�Y�������˜ʞ�ÿ���������a�N1.20Ԫ����(j��)�Ї�����(j��ng)����Ϣϵ�y(t��ng)�A(y��)�y�������҇����a(ch��n)���s485�f����ͬ�Ȝp��24.9%��12�·ݣ�ȫ������3�������¾���ُ�rÿ��2.82Ԫ���h(hu��n)�ȝq1.3%��ͬ�ȵ�4.6%��

��������������(n��i)�ރr���m(x��)������

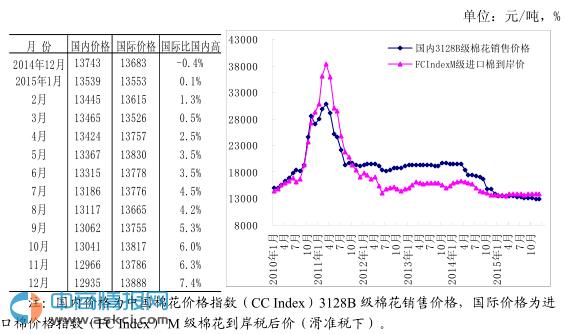

�����S�����P(gu��n)������������I(y��)�ھ��Y�������´���x�r������N�۲��ԣ���I(y��)��ُԭ�Ϸe�O�Բ��ߣ���Ҏ(gu��)ģ�a���ѻ����Y(ji��)������(j��)��ُ�����{(di��o)���@ʾ��12�³����ʂ��ُԭ����I(y��)ռ59%���h(hu��n)���½�12���ٷ��c�����^���B(t��i)����I(y��)ռ41%���h(hu��n)�����12���ٷ��c��12�·ݣ�����(n��i)3128B�����¾��rÿ��12935Ԫ���h(hu��n)�ȵ�0.2%��ͬ�ȵ�5.9%��������؛���ںϼs��ĩ�Y(ji��)��rÿ��11905Ԫ���h(hu��n)�ȵ�2.4%��ͬ�ȵ�10.8%��

�������������H�ރrС���ϝq��

����12�£��mȻ������(li��n)����Ϣʹ��ICE���ރr��Љ����Ӈ��H�ރr�µ��������w�������������������й���(y��ng)���p�٣������������������L(f��ng)ѩ��⣬�Ј���(d��n)�nӰ�������(y��ng)��USDA12�¹������{(di��o)�p�������a(ch��n)����ȫ���棬֧�·��H�ރrС��������12�·ݣ�CotlookAָ��(sh��)���ஔ(d��ng)�ڇ���(n��i)3128B�������¾��rÿ��70.33���֣��h(hu��n)�ȝq1.6%��ͬ�ȝq2.9%��

�������ģ���(n��i)���ރr���^�m(x��)�sС��

����CotlookAָ��(sh��)���ஔ(d��ng)�ڇ���(n��i)3128B�������ۺ������ÿ��9892Ԫ�����Ї����r��ָ��(sh��)��CCIndex��3128B��ÿ����3044Ԫ���r���^���¿sС126Ԫ���M���ރr��ָ��(sh��)��FCIndex��M�����ஔ(d��ng)�ڇ���(n��i)3128B�������¾��rÿ��71.17���֣�1%�P(gu��n)�����۵�������rÿ��11624Ԫ���ȇ���(n��i)�r���1312Ԫ���r���^���¿sС214Ԫ�����ʶ����۵�������rÿ��13888Ԫ���ȇ���(n��i)�ރr��952Ԫ���r���^���U��132Ԫ��

�������壩���M�ںͼ���Ʒ���b����ͬ���»���

������(j��)���P(gu��n)�y(t��ng)Ӌ��11�·ݣ��҇��M����8.4�f�����h(hu��n)����100.7%��ͬ�Ȝp7.9%��1-11�£��҇���Ӌ�M����128.49�f����ͬ�Ȝp40.9%�����У�������ӡ�ȡ��Ĵ���������Ɲ�e��˹̹���������҇���Ҫ�����M�ڇ����M�����քeռ�M�ڿ�����39.7%��16.4%��15.7%��9.7%��8.0%�����M�ڷ�ʽ��Ҫ������O(ji��n)�܅^(q��)������؛��M�ϼӹ��Q(m��o)�ס�һ���Q(m��o)�ͱ����O(ji��n)�܈����M����؛�������2015��11�£��҇�����Ʒ���b����219.70�|��Ԫ���h(hu��n)�Ȝp7.1%��ͬ�Ȝp9.8%��1-11�£��҇�����Ʒ���b�����~��Ӌ2570.08�|��Ԫ��ͬ�Ȝp5.8%��

�����������������h(hu��n)�����L�������r���^�m(x��)�µ���

������(j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��11���҇�������378.00�f�����h(hu��n)����4.1%��ͬ����5.7%����(j��)���Ї������I(y��)����{(di��o)���桷�����{(di��o)�鼏����I(y��)���a(ch��n)�N���½�������������ӣ����a(ch��n)�N����ߣ����С���½����S���R�����P(gu��n)���y��߀�J��֧���ڹ����Yʹ����I(y��)�Y��o����������I(y��)�x�r�N�۽����ػ\�Y�𣬼����r����m(x��)�ߵ͡�12�£�32֧�������ἆ�����rÿ��19432Ԫ���h(hu��n)�ȵ�1.2%��ͬ�ȵ�10.2%��

�������ߣ�ICAC�{(di��o)�p2015/16���ȫ�����a(ch��n)�������M����

�������H����ԃί�T����ICAC��12�������A(y��)�y��2015/16��ȣ���ȫ��(j��ng)������Ӱ푣�ȫ�������M���^�����{(di��o)�p68�f����2437�f������Ҫ�{(di��o)�p���Ҟ��Ї����|���ͰĴ�������ȫ�����a(ch��n)���^�����{(di��o)�p81�f����2311�f������Ҫ�{(di��o)�p���Ҟ��������Ї����ͻ�˹̹��ȫ����ĩ���2065�f�������{(di��o)�p8�f����ȫ����Ї�����^(q��)�Ď�����M�Ȟ�51%��

�������ˣ��ط��ӑB(t��i)��

�����ĸ��ؿ���2015�����a(ch��n)�����|(zh��)���ձ��½�����(j��)�½����΅^(q��)�r(n��ng)�I(y��)�d�Nֲ�I(y��)̎��(sh��)��(j��)�͌��H�{(di��o)�з�ӳ��2015���½������a(ch��n)�s380�f����ͬ�Ȝp�s16%���ӱ�ʡ���a(ch��n)�s37.39�f����ͬ�Ȝp13.4%���������a(ch��n)�s11�f����ͬ�Ȝp�s20%�����a(ch��n)���½��⣬������Ʒ�|(zh��)Ҳ�ձ��½������N���M�ȿ����½����N�ۻ����Y(ji��)�������ӱ��ȵ��r(n��ng)�������N���M����Ȼ������50%���r(n��ng)��߀�]�г������������N����ռ���a(ch��n)����55%���ҡ����Ј���r����Ƥ���N���ձ鲻������Ʒ�|(zh��)���Ј�����ȱ���^��Ʒ���ގ��e�����أ�Ƥ�ރr���^�m(x��)�µ���

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �������̎���齨�O(sh��)����ָ��(d��o)ί�T������

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ��ݔ����Ȼ�������_280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2015��12�·��������΄ݼ��r���������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2