-

2016��1-2���Ї����خa�Ј��N����r���ИI�lչڅ��

2016/3/15 18:54:44����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

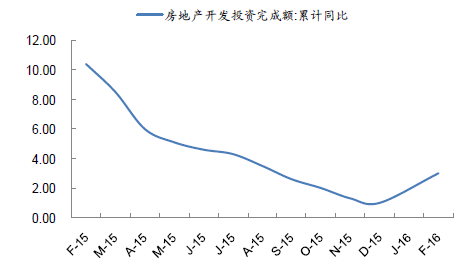

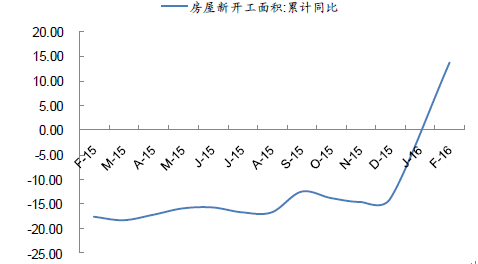

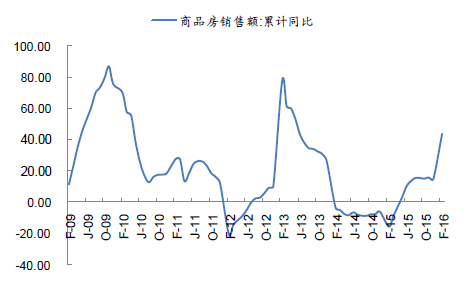

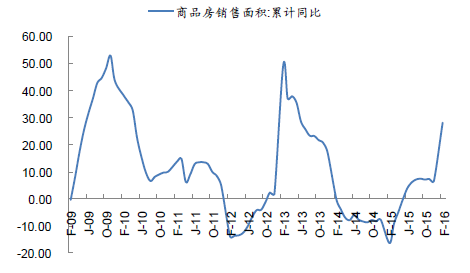

������ʾ���N����r��2016��1-2��ȫ�����خa�_�lͶ�Y���N����r��Ͷ�Yͬ�����L3%�����_��ͬ�����L13.7%���N����eͬ�����L28.2%���N���~ͬ�����L43.6%������ُ�Z��eͬ���½�19.4%��Ͷ�Yͬ�����L3%�������^ȥ��ȫ�����2 ���ٷ��c�����N����r��

����2016��1-2��ȫ�����خa�_�lͶ�Y���N����r��Ͷ�Yͬ�����L3%�����_��ͬ�����L13.7%���N����eͬ�����L28.2%���N���~ͬ�����L43.6%������ُ�Z��eͬ���½�19.4%��Ͷ�Yͬ�����L3%�������^ȥ��ȫ�����2 ���ٷ��c�����_��ͬ�����L13.7%���cȥ��ȫ��-14.0%��ˮƽ��������^�����@���S����

Ͷ�Y����С���S����3%

���_��ͬ���D��

�N�۽��~ͬ�ȴ���ϓP

�N����e���ل���14 ����¸�

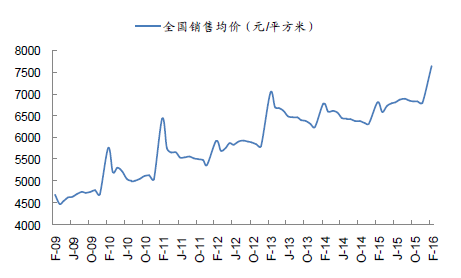

����ȫ���N�۾��r�������¸ߣ��_��7634 Ԫ/ƽ���ֳ��Ё�����һ���������Ϻ��Ӱ����ڡ����w���m�I�ܣ���������ͬ�ȃr���D����

ȫ���N�۾��r�����¸�

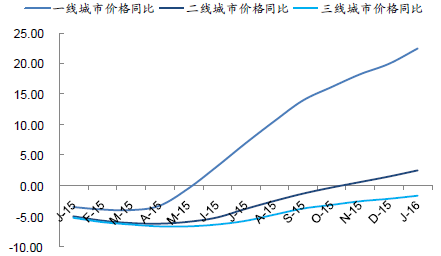

һ�����Ѓr���^�m�I��

������1998 ������ס����Ʒ���ƶȵ��^ʮ�꣬�ڷ��ļt�����˿ڼt���������Y�����t���B�������£����خa�ИI���������M����L�ڣ�������ٰlչ���M��2008 ��֮���S�����ļt����ʧ���˿ڼt���½��������Y�����t����˥�p��һ�����ٔ��������еr�п��g���y�Զڵأ����V������ľ����жڵط����п��ܳɞ鷿���y��˦���İ��������ИI�~������ڣ��ИI�������С�����������l���@��Խ��Խ��Ĺ�ƱͶ�Y���_ʼ���Ĵ�����Ҋ픣����õء��_�l���N�۞�ģʽ�Ă��y�خa�ɵĹ�ֵ���@һ�A���_ʼ�����ИI�����A�ڡ�ݛՓ�Ѻó̶��Լ�Ͷ�Y���Y��������Ӱ푣����ڻ����治���ǹɃr���F���������ء�

�����lչڅ�ݣ�

����1��������x“�N������̽������Ҋ�”��“�N�ۏ��K-���s��”���^��vʷ������“�N�ۏ��K-���s��”�ĕr�L��s��һ�����ң���08 ��12 ��-09 ��11 �¡�12 ��2 �µ�13 ��3 �¡���݆“�N�ۏ��K-���s��”��2014 ��������N��������̽���_ʼ����2016 ��2 ���ѾS����21 ���£���������2015 ��2 ���N�����ُص�̽�������೬�^13 ���£��ĚvʷҎ�Ɂ��������c���Ѳ��h��

����2�����r�ϝq��ُ�I����ؓ��Ӱ�

����3�����ߡ�؛�Ō��ɵ�߅�HЧ�����f�p��

����4���L��˳��е��I�q�^��Ķ��ַ��ɽ��ѳ��F���q�F���{�飬���ڵİٻ�Ƭ�^����Ƭ�^���ַ��ѽ����F�˜��q���E���н锵������F���T���p�١��űP�����ӵ�څ�ݣ�����ȫ�������L��˵����ڣ���ٍ�Xʾ��Ч��һ�����٣���Ӱ������������ص�څ�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- �҇�����Դ��܇�ИI�Ñ��M������� ����Ʒ�Ƹ��������@��

- 2.8�f�|�Ј����� �����b��a�I�����ܼ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2