-

2016���Ї������b��ИI�lչǰ�������c�Ј������A�y

2016/4/15 11:04:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���ИI�lչ�v���҇������b��ИI�������o��ʮ�������������1981 ���Ї���һ�Ҍ� �I�����b���I“���ں����b��̹�˾”�����ڳ�����סլ�b��ИI�t���S�������o��ʮ�������ס���ƶȸĸסլ��Ʒ����؛�Ż��ַ�����һ���ИI�lչ�v��

�����҇������b��ИI�������o��ʮ�������������1981 ���Ї���һ�Ҍ� �I�����b���I“���ں����b��̹�˾”�����ڳ�����סլ�b��ИI�t���S�������o��ʮ�������ס���ƶȸĸסլ��Ʒ����؛�Ż��ַ����ƶȵČ�ʩ��������γɺ��d�����^ȥ����ʮ���g��סլ�b��ИI���v���ׂ��vʷ�lչ�A�Σ� �����F�ˎN�����Եļ��bģʽ��

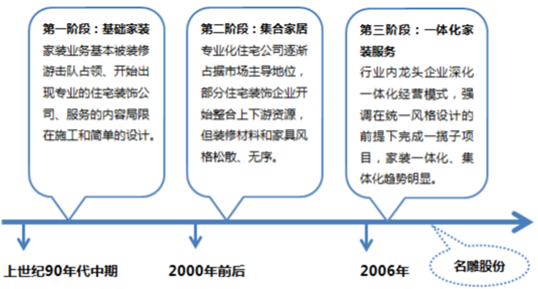

����1����һ�A��——�Ի��A���bģʽ����ʹ��� �����o 90 ������ڵ� 2000 ��ǰ�����Լ��bģʽ�ǻ��A���b���@һ�r�� �����ИI�Ј��в����죬�ĘI�˜��Ҏ�������b�I�ջ�����“�b���Γ��”��ռ �I�����I��סլ�b�˾�� 1995 ��ǰ���_ʼ�����ڡ��������Ϻ����V�ݵ�һ�����г��F�����\����Ҏ���������^�ߵ�ʩ�����OӋˮƽ���@һ�A��סլ�bķ� �Ճ��ݾ�����ʩ���ͺ��ε��OӋ�ϡ�

����2���ڶ��A��——�Լ��ϼҾ�ģʽ����ʹ��� 2000 �� 2006 ��ǰ�����Լ��bģʽ�Ǽ��ϼҾ�ģʽ���S���˂���סլ�bĂ��Ի�����Խ��Խ�ߣ����Iסլ�b���IҲ���F�ֻ���һЩ��˾�_ʼ�Lԇ���Ͻ����ИI�����P�����ИI�YԴ����u���_�c�������Iסլ�b�˾�ľ��x���� �����^��I�����@һ�r�ڵ�סլ�b�˾�Բ��ܞ����M���ṩ“һ�l��”�ķ��գ� �b�ޭh��֮�g����Ó������r��

����3�������A��——��һ�w������ģʽ����ʹ���

����2006 ���������Լ��bģʽ��һ�w������ģʽ���@���r�ڵ����c���ИI�ȵ����^��I�һ�w�����Iģʽ���_ʼ��͑��ṩȫ��λ�ļҾӷ��գ����_�O�Լ��IJ����������ģ������ό��м��в�ُ�ͽyһ���ͣ��_�O�Լ��Ľ����u��������Ʒ�ƽ����̞�͑��ṩ�����xُ���գ����{�ڽyһ�OӋ�L���ǰ����������ʽҎ��������ʩ�����Ҿ����á�ܛ��c��ˇ�g�b�һ�����Ŀ�������� �ļ�ͥ�b�“��耳���”���mȻ�ИI���I����I�ľ��w�������в�ͬ���������w ��������ָ����b��һ�w�������ɻ�څ�ݡ�

���������ИI�lչ�F��Ј�Ҏģ

����1���҇������b��ИI�lչ�F�Ҏģ

�������Ї������bf���yӋ��2014 �꽨���b��ИI���F���aֵ 3.16 �f�|Ԫ�� ���^ǰһ�꿂�aֵ 2.89 �f�|Ԫ��ͬ����9.34%��2003 ���ԁ����҇������b� �ИI�lչ�M����“�S��r��”���ИI�aֵ�� 2003 ��� 0.72 �f�|Ԫ����� 2014 �� �� 3.16 �f�|Ԫ����ƽ���ͺ����ټs�� 14%����������ͬ�� GDP ���� 2 �� 6 ���� ���c���A�� 2015 ���� 2020 �꣬�����b��Ј�������ÿ�ꌢ�_ 3.51-5.94 �f�|Ԫ�� ��������ƽ���ͺ����ټs 11%��1

2003-2014 ��ȫ�������b��ИI���aֵ���|Ԫ��

����2���҇�סլ�b��ИI�lչ�F�Ҏģ

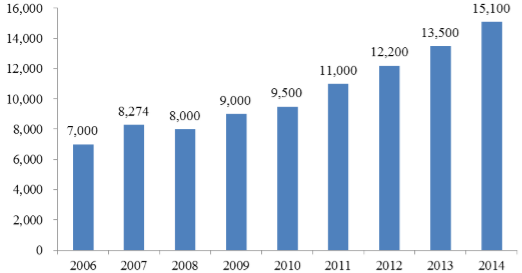

���������b��շ��Ռ��֣��ɷ֞鹫�������b����Q“���b”���ͼ�ͥס լ�b����Q“���b”�����S���Ї��������m�����L����悻��M�̼ӿ졢��������ˮƽ���������|�������ߣ����M�������b�����ס���h����������ס�|�������M֧��������u�ɞ��ͥ�����_֧�е���Ҫ�M�ɲ��֣��b�����Ѹ�����L�������Ƅ���סլ�b���ИI�����������lչ��סլ�b��ИI�Ѱlչ�ɞ齨���I�е� ֧�����Ӯa�I֮һ�� �����Ї������bf���yӋ������2013 ���҇�סլ�b��ИI�Ј�Ҏģ���_ 13,500 �|Ԫ���� 2014 ������ 15,100 �|Ԫ��ͬ�����L 11.85%��

2006-2014 ��ȫ��סլ�b��Ј�Ҏģ���|Ԫ��

����3�������ǵ^סլ�b��Ј��lչ�F�Ҏģ

������ȫ���^�ց������ИI�Ȱُ��Ҿ���I��Ҫ�ֲ��������ǽ����^���L���ǽ����^�Լ��h���������^�Ȗ|���غ��^�����У������ǵ^��סլ�b���I���^�磬���������ڣ������Ї��҃��b��ИI�İlԴ�أ���סլ�b��ИI��֮�������������ͬ�I���M���OӋ���ʩ�����g���̹�������ͨ�^���� �ĺ����c���£��γ���ȫ���I�ȵĸ������ݣ��ИI����“ȫ���b��V�|���V�| �b�����”���f���� ���Ї������bf���yӋ�������ǵ^ռ����ȫ���sʮ��֮һ��סլ�b��� ��Ҏģ���������㣬2014 �������ǵ^סլ�baֵ�_ 1,510 �|Ԫ��

���������ИI�lչڅ��

����1����悻��M�̼��١��������M�Y�����������،���ͬ�Ƅ�סլ�b��ИI ���m���L A�������lչ����悻��M�̵ļ��ٌ�ֱ������סլ�b������҇���悻����� 1991 ��� 26.4%������ 2014 ��� 54.8%��23 ���g����� 28.4 ���ٷ��c3���Ї���悻��M���ڲ������M���S֮�a����ס���������ӎ����˷��خa�I�����������ġ�סլ�bI�����P�a�I�Ŀ��ٰlչ�����Ї������bf ���AӋ���� 2020 �꣬�҇����л��ʌ��_�� 60%����4������悻���ÿ��ƽ�����L 1 ���ٷ��c��ÿ�ꌢ��������˿� 1,300 �f����ȫ������˾�ס����e 30 ƽ���� �y��5��ÿ�ꎧ�� 3.9 �|ƽ�����½�ס������ÿƽ���a�� 600-1,000 Ԫ�� ���A�b��M�ñ��ع��㣬�ɴˌ�����ÿ�� 2,400-4,000 �|Ԫ��סլ�b��Ј����� B�����M�Y���������Mסլ�b��Ј��Ŀ��ٰlչ �����l�_���ҵĽ����˾� GDP ͻ�� 1,000 ��Ԫ֮���˂������M���� ����“�����”��“���m��”�D׃��ُ��������סլ�h�������@һ�D׃����Ҫ�w�F�� ���ҽyӋ�֔����@ʾ���� 2003 ���_ʼ���҇��˾� GDP �ѳ��^ 1,000 ��Ԫ��2014 ���҇��˾� GDP �s�� 7,575 ��Ԫ6�����������y��Ŀǰ������ȼ����֘˜ʣ��� ���ѽ��M�����е�����M����7�� �˾�����ˮƽ����ߎ������M�Y�����������˂�����ס�h����Ʒ�|Ҳ����˸���Ҫ�ߙn�Ρ����Ի�סլ�b����M�����U�������յĘ˜�Ҳ�ڲ���������סլ�b������ɺ��εĝM�������ס������Ҿ��Ļ��D�ƣ��ɴ˲��H��

�������˽����b��Ј�����Ҏģ�����Ҍ��bĹ�ˇ�����ϡ��|�����n�Ρ������� �̶�����˸��ߵ�Ҫ���Ƅ����b��ИI���wˮƽ����ߌӴΰlչ��

����2������סլ���ɞ�δ���b��Ј��������Ҫ���L�c һ����ԣ�סլ�b���������ͨ���� 8-10 �꣬סլ������ʹ�É��������У������M�ж���b����Ҫ���S������סլ�b���������ĵ���������ס���Ķ����b��������ጷš�ͬ�r���S����ͥ�˿ڵ����L��������ס��������u���ӣ��ɴˎ���Q�����l�Ķ����b�����������ɷN��r�µĸ������b�ތ��b��Ʒ�|��Ҫ������ߡ������AҊ������סլ���ɞ�δ���b��Ј��������Ҫ���L�c��סլ �b��ИI����һ��“�YԴ���m���I�B����”���ИI��

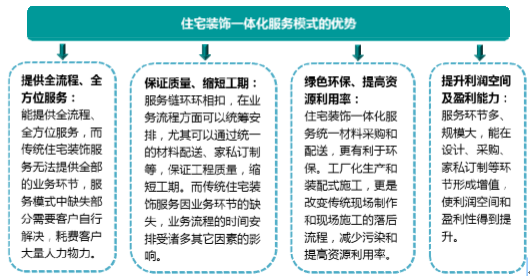

����3��סլ�b��ИI�����v�M��һ�w������lչ �����������͑�סլ�b������ɺ��εĹ�����������Ӽ��Ļ��d���D׃�����Լ�ُ�I���ϲ�ȫ���̸��M��������סլ�b�˾ȫ���ṩ�����D׃���Ĺ��o����������M��͑���������Ј�ռ���ʣ��@�ø����Ј����g���ИI�� ��I���F�˿v��һ�w���͙M��һ�w���İlչڅ�ݡ� סլ�b���I�v��һ�w����Ҫ�nj��I��朗l�����ν����b��ϵķ������죻�M��һ�w���Ǟ��˔U�����aҎģ�����ͳɱ���얹���I���Ј���λ����߸� ������������I�������c���P�ИI��I�M���ϵ�һ�N����8���c���yģʽ��ȣ� סլ�b�һ�w������ģʽ���������ݣ�

����4�����������ܡ��h����δ��סլ�b��ИI�lչ�����} �S���˂�����Ʒ�|��������Gɫ����������������I�����M��סլ�br���ڝM��ʹ�ù��ܡ����^�����Ի�����Ȃ��y������A�ϣ������ܭh����Ҫ��Ҳ������ҕ���҇����������Ҳ���^���_��һϵ���҃��b��ܺͭh������Ĺ�����ʩ�����������ܡ��h���ѽ��ɞ�סլ�b��ИI�����}֮һ��סլ�b��ܺͭh������Ҫ���b��ϡ��OӋ��ʩ���ȭh��ȫ��λ�w�F�������ʹ�ø�Ʒ�|�����ͭh�����ϣ��OӋ����ѭ���������õ�ԭ�t���p�ٲ��ϵ����M�����C���ҵ�Ʒλ�c���g��ʩ�������������OӋ���̣��ƌWʹ�ò��ϡ���Ʒ���O����Oʩ���p�٬F �����ϼӹ��������͌�ʩ���F���ĭh��Ӱ푵ȡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��߅���T��������֮�ǣ��f�_���ʽ�Ƶ�2026���_�ض�Ԫ�Ј��°�D

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- �������ӽ��ǣ���ȺЧ���@�F����a�f�_���ʽ�Ƶ�ġ���h���ԡ�

- 2025�����ؔ���l�������a�N�s1000�|Ԫ

- �n�����A���Οᳱ���p �Ї��ɞ��n���ˡ��f�߾��ߡ�Ŀ�ĵ�

- �Y���Ծoƽ�����I�a�Ј�����������

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

- �ٸ�6#�´��ߴa��ǧԪ�t���������Ϳ��������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2