-

2016���Ї�(gu��)�錚�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չǰ������

2016/4/20 10:32:21����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���錚�����ָ�錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ���Լ����錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ�Ƴɵ�����Ʒ����ˇ�b�Ʒ��ˇ�g(sh��)�ղ�Ʒ���҇�(gu��)�錚������M(f��i)�Ј�(ch��ng)���������S�����������(j��)�Ї�(gu��)�S���f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��2015 ���҇�(gu��)�S�����M(f��i)����s 986 ����������������錚�����ָ�錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ���Լ����錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ�Ƴɵ�����Ʒ����ˇ�b�Ʒ��ˇ�g(sh��)�ղ�Ʒ���҇�(gu��)�錚������M(f��i)�Ј�(ch��ng)���������S�����������(j��)�Ї�(gu��)�S���f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��2015 ���҇�(gu��)�S�����M(f��i)����s 986 ����������I(y��)�S�����M(f��i)ռ��(j��)����(g��)�S�����M(f��i)�Ј�(ch��ng)�� 73%����Ŀǰ���r(ji��)��(ji��n)��Ӌ(j��)�㣨�����]�S���������(du��)���S��ļӃr(ji��)�� ������(g��)�S������Ј�(ch��ng)Ҏ(gu��)ģ���^ 1800 �|���������ρ�����2014 ����r(ji��)����»���(d��o)���S�����M(f��i)����ͬ���»� 25%�������S������ý�ͬ�ȃH�»� 7%���S�����r(ji��)������(w��n)��2015 ���S�����M(f��i)��ͬ�����L(zh��ng) 11%���S������ý���ͬ�����L(zh��ng) 8%��

����2015��1-3���ȣ�ȫ��(gu��)�S�����M(f��i)��813.89�����cȥ��ͬ���������59.07�������L(zh��ng)7.83%�����У���������ý�590.98����ͬ�����L(zh��ng)1.65%����l�����ý�141.58����ͬ�����L(zh��ng)18.55%�����������ý�16.33�������I(y��)�������ý�65.00����

2015���҇�(gu��)�S�����M(f��i)�����ů

2015���҇�(gu��)�S��������M(f��i)�Ј�(ch��ng)��ů

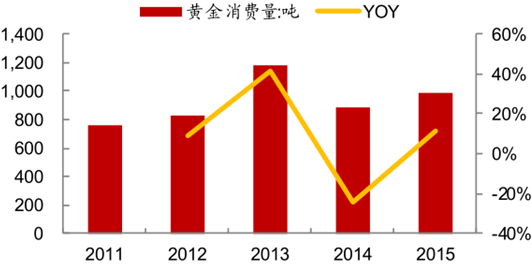

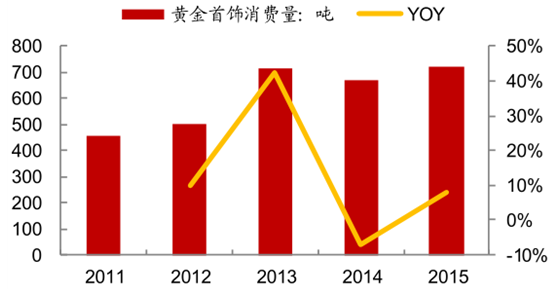

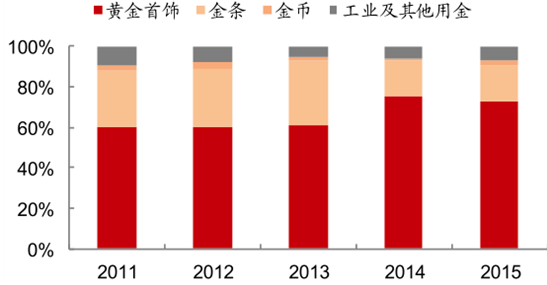

�҇�(gu��)�S�������M(f��i)�Y(ji��)��(g��u)�D��2011-2015 ��

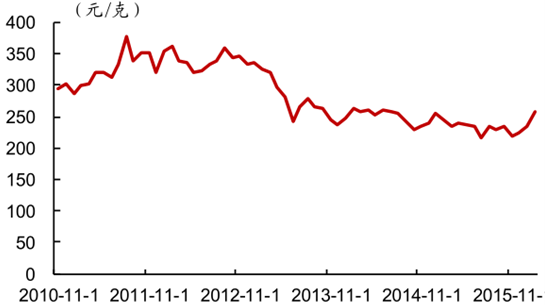

�S���r(ji��)���߄�(sh��)�D��2010-2015��

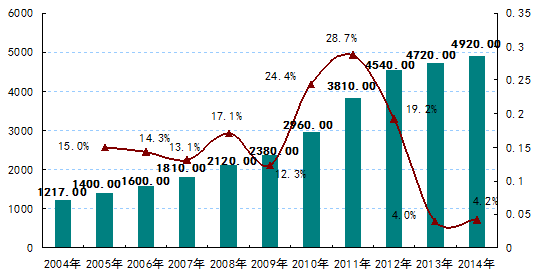

2005-2014���Ї�(gu��)�錚����ИI(y��)�Ј�(ch��ng)�N��Ҏ(gu��)ģ����λ���|Ԫ�� %��

���������錚�����һ��Ҫ�T��@ʯ���w���M(f��i)�Ј�(ch��ng)�c��(j��ng)��(j��)���ھo�����P(gu��n)���S���Юa(ch��n)�A��(j��)�������@ʯͶ�Y��������ӣ��A(y��)Ӌ(j��)�@ʯ�Ј�(ch��ng)�������ٌ������� 5%-10%֮�g��

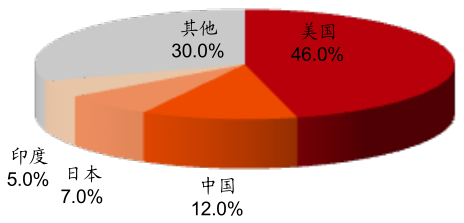

��������(j��)�@ʯ���ȫ���N�ۈ�(b��o)�棬2014 ���҇�(gu��)ÿ���@ʯ�������s620 �|Ԫ��ռȫ���Ј�(ch��ng)���~ 12%���H��������(gu��)��370 �|��Ԫ�� ��2008-2013 ���҇�(gu��)�@ʯ������M(f��i)����һֱ���փ�λ��(sh��)���L(zh��ng)��2014 �����ں��^��(j��ng)��(j��)�l(f��)չ�ٶȜp��������Ј�(ch��ng)��ռȫ���Ј�(ch��ng)���~ 1%-2%���»����ٜp���������_(d��) 6%��

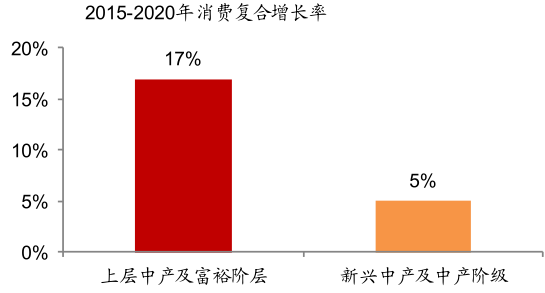

�����҇�(gu��)������@ʯ�������Ҫ�������Юa(ch��n)�A��(j��)�����������A��Ⱥ�w��(sh��)�������ӡ� ��(j��)����ؔ(c��i)��(j��ng)��W(xu��)2015���{(di��o)�锵(sh��)��(j��)�@ʾ��Ŀǰ�҇�(gu��)�Юa(ch��n)�A�ӳ����˿ڔ�(sh��)�����_(d��) 2.04 �|���˾�ؔ(c��i)�� 13.9 �f��Ԫ�� ��λ�������һ����(j��)��ʿ�D��ԃ��˾�A(y��)�y(c��)��2015-2020 ���όӼ���ԣ�A�����M(f��i)��(f��)�����ٌ��_(d��) 17%���@���ɞ��@ʯ�����������

δ��5 ���Юa(ch��n)�������A��������(d��ng)���M(f��i)��Ҫ����

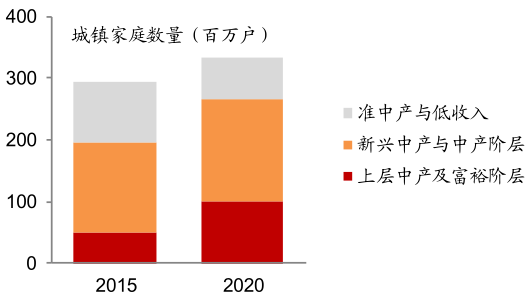

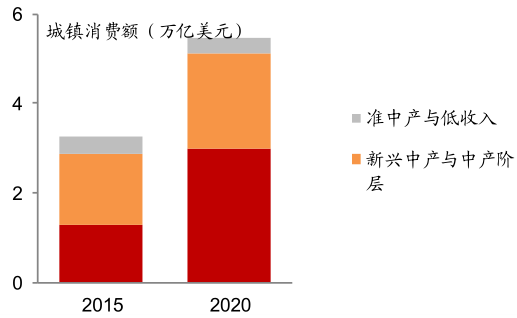

�Юa(ch��n)�������A�Ӽ�ͥ��(sh��)����2015/2020��

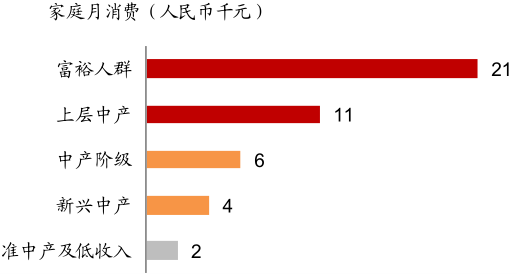

�Юa(ch��n)�������A�Ӽ�ͥ�����M(f��i)

�Юa(ch��n)�������A�����M(f��i)�~��2015/2020��

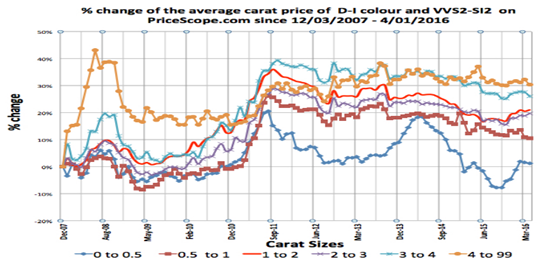

�����������(gu��)�H�@ʯ�ăr(ji��)����Ӌ(j��)�ϝq���ȳ��^�� 150%������Ͷ�Y��(j��)�@ʯ�q����ǰ����(j��)Ӣ��(gu��)�@ʯ�����̅f(xi��)��(hu��)��(sh��)��(j��)�@ʾ���^ȥ 5 ���һö 5 �����@ʯ����Ͷ�Y�؈�(b��o)�ʞ� 12%���^ȥ��(sh��)ʮ���g���@ʯ�r(ji��)��ƽ�����(f��)���ϝq�_(d��)�� 5-7%���ҡ�

�@ʯ�r(ji��)��׃����2007-2016��

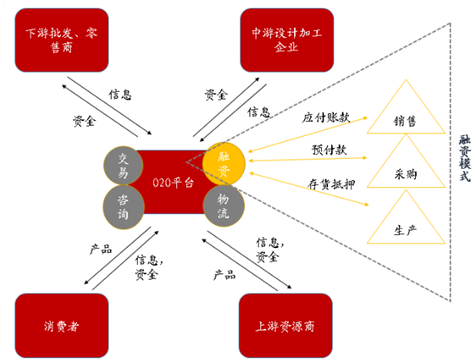

�����S���錚�ИI(y��)����Ҏ(gu��)ģ�a(ch��n)Ʒ���D(zhu��n)�����Ҽ���(ji��)�����@����(du��)�Y�����������Ҳ�ƽ���������С�ͼӹ��̺ͷ��N�̏��y�����Y�y�ȴ�Ҏ(gu��)ģ�U(ku��)����������һ���棬���M(f��i)�������е��S���Ʒ�Լ���l�ȿ�׃�F(xi��n)�錚�������˯����ʽ������ �ھ����Y�a(ch��n)���Z������ӻ�څ��(sh��)�´��ڿ��^�ıP��Ͷ���Y�����S���錚Ʒ��������a(ch��n)�I(y��)����ģ����� O2O ƽ�_(t��i)�������a(ch��n)�I(y��)��������ṩ����֧�֣�����(qi��ng)������Ͷ���Y��������ȫ�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�ṩ��ֵ����(w��)��

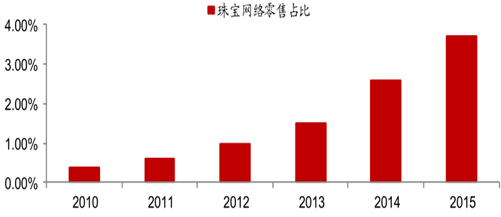

�錚�W(w��ng)�j(lu��)����ռ�ȣ�2010-2015 ��

2015���pʮһ�錚��N�������а�һ�[

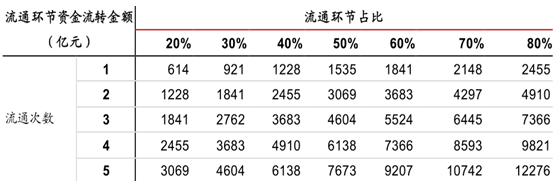

����������Q����ָ��(sh��)1�ܴٷ���Ş��26693782��������Ş��20823333���m�@ʯ��Ş��18122544�ܴ�����Ş��17998685�������ٷ���Ş��16462906������錚��Ş��12841267�˰���Ş��9946448���R��Ş��9527609�Ї�(gu��)�S��ٷ���Ş��88303010daimi��Ş��599799����������S���r(ji��)���µ����S���ИI(y��)��(n��i)�ӹ���I(y��)����(r��n)�»�������S��a(ch��n)�I(y��)��ϵĸ������I(y��)��������С��I(y��)�����Y���y��2015 ���҇�(gu��)���~����������I(y��)��(sh��)�F(xi��n)���y�錚�����~ 3069 �|�����O(sh��)��ͨ�h(hu��n)��(ji��)ռ�� 50%�� ƽ������ 3�Σ� �t���y�錚��ͨ�I(l��ng)����Y�����D(zhu��n)���~�����_(d��) 4604�|�����ڵ����Y����ʮ�ֿ��^��

���y�錚��ͨ�h(hu��n)��(ji��)�����Y���~�龰����

������(du��)���錚 O2O ƽ�_(t��i)�̶��ԣ�����ͨ�^ O2O �����еľ��Ͼ���ȫ�����ռ��e�����M(f��i)����Ϣ������Ϣ�ṩ�o���Σ��B�Ӯa(ch��n)Ʒ���a(ch��n)�ͮa(ch��n)Ʒ�Σ��M(j��n)��������������I(y��)���Y�𡢎�(k��)�桢���õ���Ϣ���ܸ���(j��)�a(ch��n)�I(y��)��ϵ���I(y��)���c(di��n)�Եͳɱ���ʽ���������������Y���������@һ�^���У��錚 O2O ƽ�_(t��i)��߀����ͨ�^�����A(y��)�����ُ(g��u)�h(hu��n)��(ji��)�� ����(y��ng)���~��N�ۭh(hu��n)��(ji��)�� ����؛��Ѻ�ȷ�ʽ���������L(f��ng)�U(xi��n)��

��һ���棬 ͨ�^�o��������I(y��)�ṩ���Y�����������μӹ��O(sh��)Ӌ(j��)��I(y��)�����μ�����I(y��)��������(qi��ng)������(d��ng) O2O ƽ�_(t��i)��Ʒ�ƃr(ji��)ֵ��������Ҏ(gu��)ģ�ĔU(ku��)���M(j��n)�����ո���͑��YԴ�͔�(sh��)��(j��)��ͨ�^Ҏ(gu��)ģ����(y��u)��(sh��)��ɢ��˾�L(f��ng)�U(xi��n)���@ȡ���~����(r��n)���γ�ģʽ������������O(sh��)2Oƽ�_(t��i)����ĵ��錚����̘I(y��)ģʽ

�������g�������ʳ��������U�Ȯa(ch��n)�I(y��)����I(y��)��(w��)�����“����” �����S����������g�e�Z�S�������eɢ���S�����������o��Ҫ�S��ļӹ���I(y��)��(g��)�˵ȣ����P����Y��������нy(t��ng)Ӌ(j��)����Ŀǰ�҇�(gu��)�Ј�(ch��ng)���г��^ 5000 ����ɢ�������S��̎���e�Z��B(t��i)��

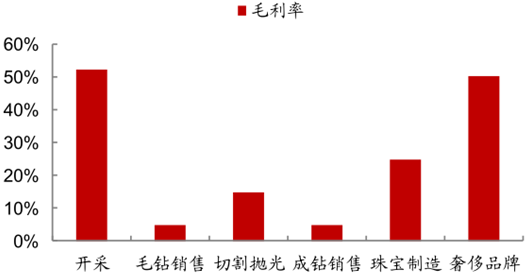

����Ŀǰ�҇�(gu��)ÿ���@ʯ�������s 620 �|���A(y��)Ӌ(j��)δ���������������Ԍ��� 5%-10%֮�g�����Ĺ��o�ˁ�����Ŀǰ�@ʯ�����M(j��n)�빩�o�o�s���ڣ��e��ë���@ʯ�A(y��)Ӌ(j��)���� 2018 ����F(xi��n)���oȱ�ڡ��Õr(sh��)���з�(w��n)���@ʯ؛Դ���Q(m��o)���̌��@�ø�(j��ng)��(zh��ng)��(y��u)��(sh��)��λ���@ʯ�錚�Įa(ch��n)�I(y��)���Ҫ����ԭʯ�_�ɡ�ë�@�N�ۡ��и�⡢���@�N�ۡ��錚���졢�ݳ�Ʒ���N�۵�����h(hu��n)��(ji��)�����h(hu��n)��(ji��)�ĸ���ֵ�����@��Ц�������a(ch��n)�I(y��)會ɶ�����(r��n)�ʸ��_(d��) 50%���������g�h(hu��n)��(ji��)�H�� 5%-25%��ǰ�����_�����ȼӴ�U(ku��)���ˇ�(gu��)�Hë���@ʯ���o�� �������������@��(k��)�敺�r(sh��)̎�ڸ�λ��(d��o)������ƣܛ���ټ������Y���y����(d��o)��ë�@�Q(m��o)���̲�ُ(g��u)��Ը�����½���2015 ���ϰ���ȫ��ë���@ʯ�N��ͬ���½��� 26�����Ј�(ch��ng)�A(y��)Ӌ(j��)�� 2018 �꣬��(gu��)�H�Ј�(ch��ng)��ë���@ʯ����¶���oȱ�ڡ�ë�@���o���@һ�տsڅ��(sh��)����u����(d��o)�����γ�Ʒ�@�������l(w��i)���������������@ʯ�ӹ����Q(m��o)�����ģ�ȫ��84%��ë���@ʯ�� 50%��Ʒ�@ʯ���ڰ����l(w��i)���M(j��n)�н��ף� ��˾������Ї�(gu��)�^(q��)��(d��)�Һ�����飬��ͨ�^�˴κ����İ����l(w��i)�ի@�����@��(w��n)���̓r(ji��)��ֱ����������ռ������(gu��)��(n��i)�Ј�(ch��ng)��

ȫ���@ʯ���M(f��i)�ֲ��D��2014 �꣩

�@ʯ�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)ë����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��a��һ��һ�O(sh��)Ӌ(j��)�����f�_(d��)���ʽ�Ƶ��Ծ���(zh��n)Ʒ�Ƒ�(zh��n)���Ƅټ�(x��)���Ј�(ch��ng)

- �ǻۻ���������f�_(d��)���ʽ�Ƶ��Ͷ�Y�c�\(y��n)�I(y��ng)߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o(h��)���á�������

- �~�r(ji��)��(chu��ng)�vʷ�¸� �����y�����{(di��o)�~�r(ji��)�A(y��)��

- �a(ch��n)����ጷ� ��懃r(ji��)���?q��)����m(x��)̽���M(j��n)��

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛(j��ng)��(j��)������(hu��)�h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ

- �҇�(gu��)5G��վ����(sh��)�_(d��)475.8�f��(g��)

- ��(gu��)�ҹܾW(w��ng)���F(tu��n)۷�����m������ԭ�ܵ���Ӌ(j��)ݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦(ch��)�a(ch��n)�I(y��)ӭ��������(j��)���ڡ�

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�錚�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չǰ������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2