-

2016���Ї��tˎ�ИI�Ј��F��lչڅ���A�y

2016/4/20 10:39:27����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

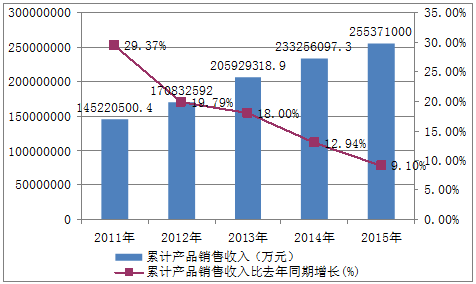

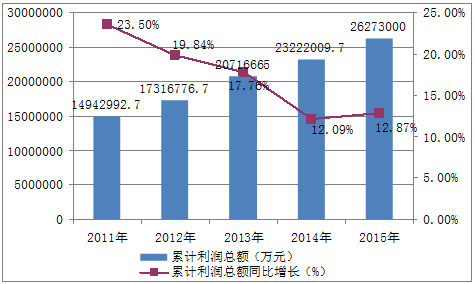

������ʾ��2015 ���tˎ����I���F�aƷ�N������ 25537.1 �|Ԫ��ͬ�����L 9.10%�����F���� 2627.30 �|Ԫ��ͬ�����L 12.87%��2011 ��~2015 �꣬�tˎ����I�N��Ҏģ�ďͺ����L�ʼs��11.95%�� �����2020�ꌍ�Fÿ����2015 ���tˎ����I���F�aƷ�N������ 25537.1 �|Ԫ��ͬ�����L 9.10%�����F���� 2627.30 �|Ԫ��ͬ�����L 12.87%��2011 ��~2015 �꣬�tˎ����I�N��Ҏģ�ďͺ����L�ʼs��11.95%�� �����2020�ꌍ�Fÿ��10%���L���t�����F�N������ 41127.76 �|Ԫ���tˎ�̘I��δ�� 5-10 �ꌢ���� 10%-12%����ͺ��������L���AӋ2020 ���҇��tˎ��ͨ�aֵ���_�� 22000 �|Ԫ���ҡ�

2011-2015���tˎ����I��������L��r

2011-2015���tˎ����I���������L��r

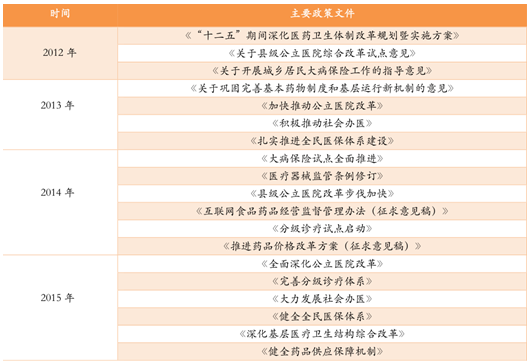

����“ʮ����”�r�ڣ������t�������ƶ�Ҫ�ɔU���D�������|���������t���l�����T���m������t�����U�ƶȲ���lչ��Ҫ���ѳ����������w���l����Ļ����t�������ƶȣ��ڲ������Ƶ��^���Ќ��F���m�����lչ�������lչ���r���ƶȡ����������l����������չ����Ճ��ݵ�ͬ�r��Ŭ�����������|�����ďV���ϱ��ϻ����l���������յĸ��w����������ҕ�����ʡ������ʡ����w�ʵ��w�F���Ȼ��̶ȵ�ָ�ˣ�����������M���������l�����վ��Ȼ��ľ�����������

2012-2015����Ҫ�t����������

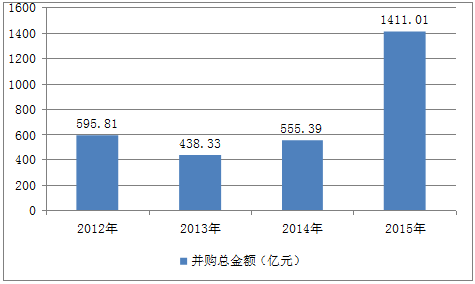

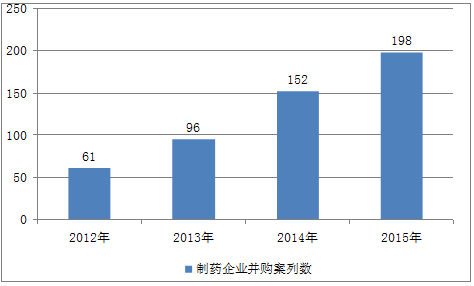

�����tˎ�ИI���겢ُ�¼��l�l���ԏ� 2013 ���_ʼ���� 2015 �꣬��ُ����������������2012 ���tˎ�����ИI���l����ُ���� 100 ���������� 2015 �꣬һ���l�� 320 ����ُ��������ُ�����l���� 2012 ��� 3.2 ����2012 �겢ُ�漰�����~ֻ�� 595.81 �|Ԫ��2015 �겢ُ�漰���~�_�� 1411.01 �|Ԫ�� ��ُ�漰���~������ 2012 ��� 2.4 �����ڰl���IJ�ُ�����У������I�����棬��ˎ������Ƽ��c�����ƌW�ИIռ����ߣ��� 2011-2015 ���@�����У����������^ 60%��

2011-2015���tˎ�����ИI����I�l����ُ������

2011-2015���tˎ�����ИI����I�l����ُ�����~

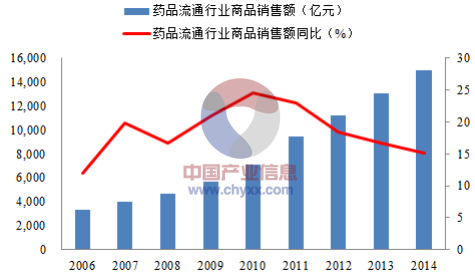

�����н����Ԕ������İl���ġ�2016-2022���Ї��tˎ�ИI�Ј��lչ�F�Ͷ�Yǰ���A�y��桷���@ʾ�� 2015 ���tˎ����I���I�I������� 25,537.1 �|Ԫ��ͬ�����L9.1%���������~�� 2,627.3 �|Ԫ��ͬ�����L 12.9%�������c�������پ������ž�����Ҫ�����t�����M���°� GMP����z���Լ������⽛�������»������ص�Ӱ푡�����ˎƷ���l��I��ˎƷ�����B�i��I�����ۆ��wˎ���ڃȵ�ˎƷ��ͨ��I 2014 ��ˎƷ��ͨ�Ј��N��Ҏģ�^�m��ߣ�ȫ��ˎƷ��ͨ�ИI�N�ۿ��~�_15,021�|Ԫ��ͬ�����L15.23%��

2006-2014���҇�ˎƷ�N����I��Ʒ�N���~��ͬ������

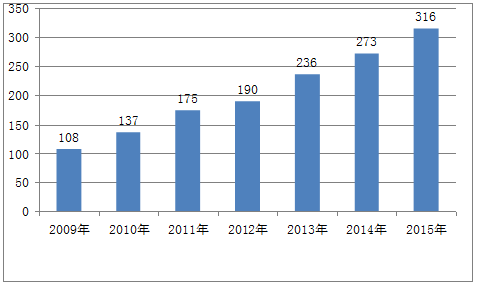

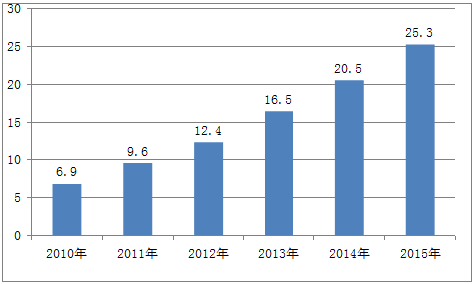

����һ���҇� IVD �ИI�Ј�Ҏģ�����I���L������

�����҇��w���\��a�I���S��ȫ���w���\��a�I�Ŀ��ٰlչ�� ��������� 16%���ҵ��ٶ������L���ځ�̫�^���Ї������L���ć��ң�Ҳ�dz��ձ�֮�������w���\��aƷ���a����Ŀǰ�Ї����˾��w���\�����M�s�� 2 ��Ԫ�����W���l�_���҄t�_ 28 ��Ԫ���Ј�Ҏģ/�˿ڔ��� �������Ǿ�ġ������¼��� Clearststate �Ĕ��������@ʾ���Ї���δ��������������w���\��a�I���L�����m�����ځ�̫�^���I�ȵ�λ�������L�ٶȌ������� 20%���ҡ�

IVD��ͺ����ٳ��^ 16% ��2015���Ј�Ҏģ316�|Ԫ

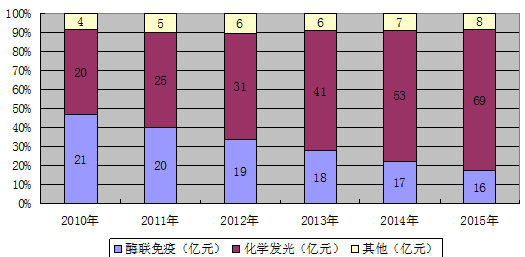

�������W�l�������\�����ڼ��g�ϵă������y��ø�����\���M�������ͬ�r���a�S�ґ{���ڃr���ϵă����M�ڮaƷ�����M����������A�yҎģ�����ف�����2015 ����Ȼ��W���߰l���\����Ј����_�� 69 �|Ԫ��2010-2015 ��ͺ����ٸ��_ 28%��ͬ�r���y��ø�����Ј������»���

�����\���л��W�l�⌦ø��������������@

����2012 ������\��ռ�҇��w���\���ИI�ı��ؼs�� 5%���ң�����������\���ИI���w���ٳ��^ 30%���������w�w���\���ИI�����٣������ИI�ȵ�����ռ��Ҳ������� 10%����.�ķ����\���Ŀ�Ĕ����������������t���C���R���z�Ŀ䛡���2007 ���҇��ķ����\���Ŀ�H�� 28 헣�2013 �������� 148 헣������h���������\�༰�����\�ࡣ�҂��AӋδ�������\�༼�g���������õ��[�����Ի��ί������Fˎ���ί��O�y��ˎ����x����M�W�����t�\�ࡢ��Ⱥ�����Y�x�c�w�z���ش��A���c�\�ࡢ�������ӻ���n�������ȷ��棬�Ј����g��

������2012 �Ї��[����ӛ��������҇�ÿ���°l�[�������s 312 �f�����Ј��ϰ��Y����y��r�� 1 �f-5 �f���� 2015 �� 4 �� 21 �������Y�о��f�������AACR���{���@ʾ 59%���Y����Ը�����“�[������z�y” �����O������ 1/2 ������K�����x�����z�y�����Oƽ��ÿ�λ��M 2.5�fԪ�����ÿ���Ї��[������y����ί��Ј��s�� 160 �|����š�

�҇������\����ٰlչ����λ���|Ԫ��

����2011��ȫ�� POCT �Ј�Ҏģ�� 138 �|��Ԫ��2016 ���������L�� 165 �|��������L 3.7%��������Ѫ�DZO�yϵ�y��ȫ�� POCT ռ�w���\���Ј��� �~�AӋ�� 8%���ҡ��������������棬POCT �lչѸ�٣�2014 ��ȫ���Ј����~���_ 190 �|��Ԫ������������������Ѫ�Ǻ��ǻ�Ѫ�t���ס��[�����Y�ˡ����K������҇��Ŀ����\����������o�p���� 2014��ĩ�҇����Ј�Ҏģ�ѽӽ� 60 �|Ԫ����ţ��s 58 �|Ԫ�� �������\���O���Mһ���ռ���Q�˙z�Y���ɴ�n��ֱ�^�Ć��}���ټ����Ї��� 1.6-1.7 �|�ĸ�Ѫ���˿ڣ�9240 �f�������ߣ�Ѫ֬���� 1.6 �|�ˣ�֬���� 1.2 �|�ˣ��Ҹβ����y���� 1.2 �|�ˣ������Ҹ� 3000 �f�ˣ�222 �f�涾�ˆT�� 84�f���̲����y����8�f���̲����ߣ� �����POCT�Ј����~�����������������ã�2014 ������\�����L�@����

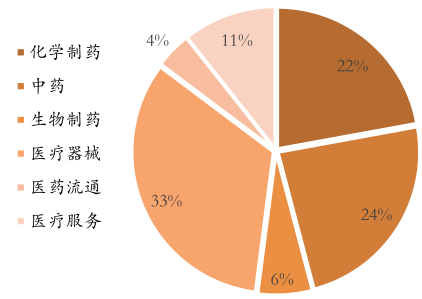

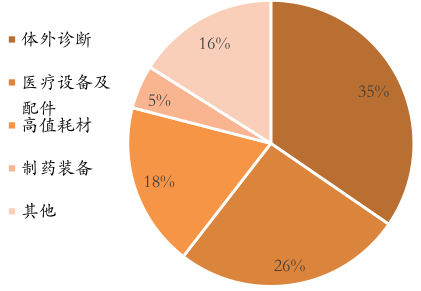

�������� 2016 �� 03 �� 24 �գ��������tˎ�ИI��˾���� 385 �ң������t����еռ�� 33.2%�����t����е��ռ�������� IVD ��˾���� 43 �ң�ռ�t����е���؞� 34.6%�� ��

�t����е���tˎ�ИI�������ИI

IVD���t����е���ļ���

���������tˎ��̣� �Pע“�tˎ���_”�ĸ���Ó����tˎ�YԴ����̄���

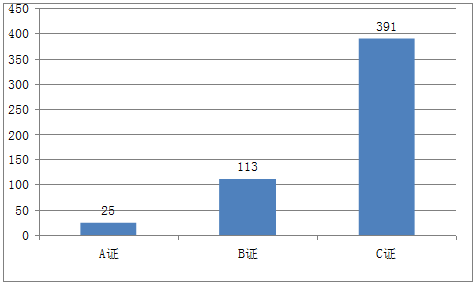

������ֹ 2016 �� 3 �£�ˎ�O�����C�� 529 �����WˎƷ�����S���C�������� A �C�� C �C���й�˾����ֱ���� C ���ṩ���ա����tˎ�I������tˎ���_�ĸ��˾�����Ì����ε��h�r���������εī@�����������������YԴ���� PBM �͵Ĵ����tˎ���F�D׃��

�tˎ������

�tˎ��������Ҫ��I����ƽ�_���գ����WˎƷ����A�C���ҵ��tˎ�W����؈�tˎ���t�����£����|�̳ǣ�1̖��&2B�tˎ��̣����WˎƷ����B�C������ͨ���ʺͼ��F��ˎˎ��&2C�tˎ��̣����WˎƷ����C�C��Ҽˎ�W����ˎ����7����……ˎƷO2O������ˎ��ȥ�Iˎ��ˎ�o��……�҇����WˎƷ�����C���C�l����

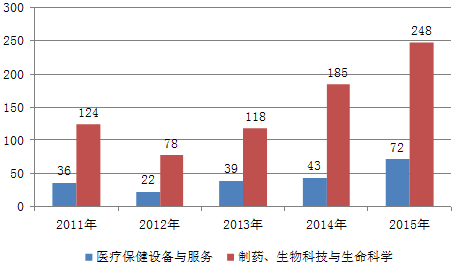

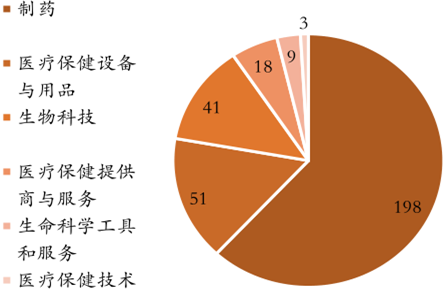

�������tˎ�ИI���������I���У���ˎ������Ƽ��c�����ƌW�ИIռ����ߣ����^ 60%���������������I���ڣ���ˎ�ИI��ռ���^��2015 ����ˎ�ИI��I�l����ُ�¼� 198 ��ռ�����tˎ�����ИI��ُ���� 61.88%�������������༚���I��ُ��֮�͡�

2012-2015����ˎ�ИI��I�l����ُ��

2015���tˎ���:�����I��l����ُ��

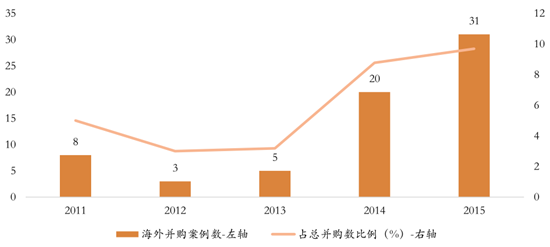

������������������tˎ������I���Ⲣُ����������2015 ��l���IJ�ُ���� 31�������� 2012 ��ֻ�ЃH�H 3 �������Ⲣُ������ռ�tˎ�ИI�� 10%������ 2015 �� 12 �£��G�~�t�����F��ُ�Ĵ���������˽���tԺ�\�I��֮һ Healthe Care���ɞ������ֹ�Ї�ˎ���Ⲣُ���~����һ�𣬽����~�� 6.88 �|Ԫ��Healthe Care �ڰĴ���������Ҫ���к͵^���� 17���t���C�����F�н� 2000 ����λ��50 ���g���g�Һ� 4500 ���T�������N���~�s 30 �|����š�Healthe Care �� 17 ���tԺ���������tԺ�����������ƺ͵^�tԺ�Ĵ���������漰�ǿơ���Ѫ�ܡ��������[�������͡��D�a�Լ��C���t�W���յ��I������ُ Healthe Care �ə�G�~�t��Ҳ��һϵ��Ҏ�����籣�� Healthe Care ÿ�� 30 �|Ԫ�Ļ����P���G�����b�����M���H���M�t�����g���\�Iģʽ�Լ������wϵ�����M�Ї��t�������Ј��lչ��

2011-2015���tˎ�����ИI����I�l�����Ⲣُ�����~

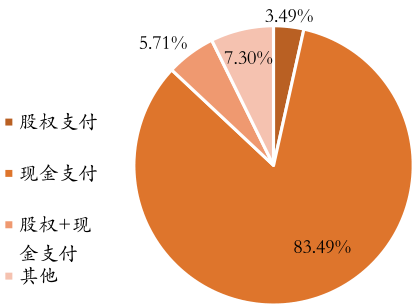

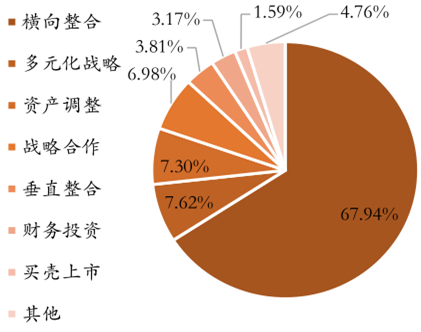

����2015 ���tˎ���ИI�l���IJ�ُ�����У�67.94%�ǙM��ُ������Ƕ�Ԫ�����ԣ�ռ�� 7.62%���o�������Y�a�{�������Ժ����ʹ�ֱ���ϡ�δ��һ�Εr�g�ȣ��M��ُ��Ȼ���tˎ�����ИI������֮�أ������Ķ�Ԫ�����ԣ���ͨ�����εĴ�ֱ����Ҳ��Խ�l�l����

2015���tˎ������I��ُ֧����ʽ����

2015���tˎ������I��ُ��ͱ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- �a����ጷ� ��懃r������m̽���M��

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2