-

���I���������_��Ļ ��2016�p���M��ֵ���ڴ�

2016/4/20 10:40:21����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���^ȥ���꿴����“�̶��Y�a�������f”�Ƴ��������řව�����M�����p�����P�sֻ�����ˠI����ԇ�c�ĔU���Ї��`��“���o�ȸĸ�”���x���_�p�����ȵļӴ��Ї�����ȫ��p����߀��Ҫ�O�܌Ӹ����r�g���\�I�������^ȥ���꿴����“�̶��Y�a�������f”�Ƴ��������řව�����M�����p�����P�sֻ�����ˠI����ԇ�c�ĔU���Ї��`��“���o�ȸĸ�”���x���_�p�����ȵļӴ��Ї�����ȫ��p����߀��Ҫ�O�܌Ӹ����r�g���\�I�ᢡ�

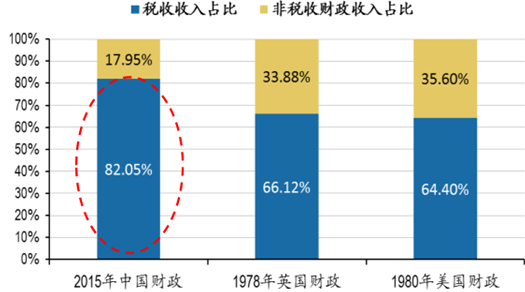

��������1981��p��֮ǰ��Ӣ��1979��p��֮ǰ���ɇ�ؔ�������ж��������ռ�ȼs��64%-66%�����Ї���������ռؔ������ı����mȻ��������m�½�����2015��ռ�����f��82%����Ҋ�Ї�ؔ�������Ќ������������ه�̶��^�ߣ��p�����ߌ���ؔ������ě_�����ݺ�ҕ�����⣬�ڽ����“�����L”���߳��m�Ӵa�ı����£�ؔ��֧�����ٳ��m�^�ߣ�2015������c�����ʶ������@�����������ؔ���s�����Ї��p�����Ƅ��M�̾�����

�Ї�ؔ�������յ���ه���h���ڮ��r����Ӣ

“�����L”�����³��ּ�����������

����2015��12�£�ȫ��ؔ���������h���2016��Ҫȫ�����_�I�����ĸ�������I�����خa�I�����ژI��������I�{��ԇ�c������1��22�գ�����Ժ������ˏ��������_��Մ�����о�ȫ�����_�I�������ӿ�ؔ���w�Ƹĸ�Mһ���@���p�p��I��ؓ���{�Ӹ����lչ�e�O�ԡ�3��23�գ�ؔ���������Ҷ��տ����°l���P��ȫ�����_�I�I������ֵ��ԇ�c��֪ͨ�� �� �Q����5��1��ȫ�����_�I������“�I����”ԇ�cȫ�����_����־���҇�����“�p��”�~���Զ��IJ�����

“ �I���� ”ԇ�cȫ�����M

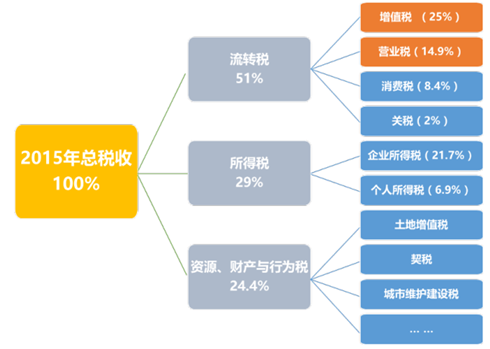

�r�g���w����2011��11��16��ؔ���� �����Ҷ��տ��֛Q�� 2012 �� 1 �� 1 �������Ϻ���ͨ�\ݔ�I�Ͳ��֬F�����I�_չ“�I����”ԇ�c2012��7��25������Ժ���Օ��h���Q���U��“�I����”ԇ�c������ȫ�� 10 ʡ��2013��4��10������Ժ���Օ��h���Q������ͨ�\ݔ�I�Ͳ��֬F�����I“�I����”ԇ�c��ȫ�����_2013��12��4������Ժ���Օ��h���Q�����F·�\ݔ�I���]�����I�{��“�I����”ԇ�c����2014��6��1��ؔ���� �����Ҷ��տ��֛Q������ŘI�{��“�I����”ԇ�c����2014��6��13��ؔ���������Ҷ��տ����������Q�������ͽyһ��ֵ�������ʣ��� 6%�� 4%����ֵ�������ʽyһ�{���� 3%2014��6��30���й��������ξ֕��h���hͨ�^���ؔ���w�Ƹĸᅡ�w���������_������һ݆ؔ���w�Ƹĸ﷽��2015��12��28��ȫ��ؔ���������h��2016 ��Ҫȫ�����_�I�����ĸ�������I�����خa�I�����ژI��������I�{��ԇ�c2016��1��25����ˏ��������_ȫ�����_�I�������ӿ�ؔ���w�Ƹĸ���Մ��������о��Q��ȫ�����_�I����2016��3��23��ؔ���������Ҷ��տ����°l���P��ȫ�����_�I�I������ֵ��ԇ�c��֪ͨ�����Q���� 5 �� 1 ��ȫ�����_�I���������I�I���c��ֵ��ͬ�������D����2000���ԁ����D��ռ�҇����ձ��س��m�S����50%���ϣ���ˠI�I���c��ֵ�����҇������wϵ��һֱռ����Ҫ��λ���I�I��������������������Ʒ���a�����D��һֱ�����؏͵ֶ��Ć��}�� “�I����”��������a�I朵ĵֿ�朗lȫ���ͨ���M헵ֿ۸��ӳ�֣� �p���؏������� ����I�pؓ�����x�ش� ���҇��Ă��y����I�����d���I�D�͵ı����£�“�I����” ����“���o�ȸĸ�”��������ּ�������Ї���������ע�����������

2015���Ї��Ķ�������Y���@ʾ�I�I������ֵ��ռ����Ҫ��λ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ض��������ںϡ����c�_���� ���M��������ʮ��

- ���i����+���á��¡��桱�� ���������ں������I�B�®aƷ

- �������l���⾳��@���S���I���f�_�U�A�Ƶ����OӋ��tʥ����Čٵ��Ļ�

- ���������з��p�������k�W�C�����Ŀ�_72��

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �ڱ������ã����p���ݾ����S���I���f�_�U�A�ƵꆢĻ

- �ИI���B�������� �����|�ܮa�IҎģ�����U��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2