-

2016���҇�(gu��)��(hu��)չ�ИI(y��)�Ј�(ch��ng)�F(xi��n)��Ͱl(f��)չڅ��(sh��)����

2016/4/20 10:40:21����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

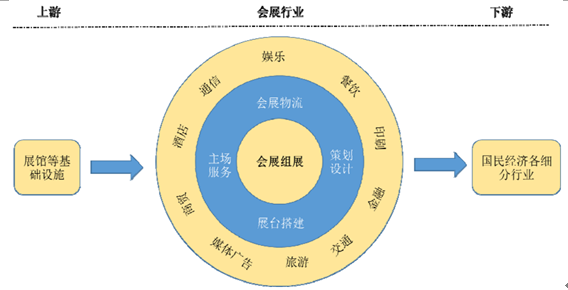

������ʾ����1����(hu��)չ�ИI(y��)��(ji��n)�� ��(hu��)չ��ָ��(hu��)�h��չ�[����(ji��)�c��ِ�µȼ��w�Ի��(d��ng)�Ľy(t��ng)�Q�����H�������չ�[��(hu��)�����[��(hu��)����(hu��)�h���(d��ng)������������(hu��)���W�\(y��n)��(hu��)�Ȍ�(sh��)�H�϶����ڏV�x�ĕ�(hu��)չ��������(hu��)չ�I(y��)�ǬF(xi��n)������(w��)�I(y��)����Ҫ�M�ɲ��֣���һ��(g��)�O�߰l(f��)չ?ji��)��������d����(w��)�I(y��)��Ҳ���B����������1����(hu��)չ�ИI(y��)��(ji��n)��

��(hu��)չ��ָ��(hu��)�h��չ�[����(ji��)�c��ِ�µȼ��w�Ի��(d��ng)�Ľy(t��ng)�Q�����H�������չ�[��(hu��)�����[��(hu��)����(hu��)�h���(d��ng)������������(hu��)���W�\(y��n)��(hu��)�Ȍ�(sh��)�H�϶����ڏV�x�ĕ�(hu��)չ������������(hu��)չ�I(y��)�ǬF(xi��n)������(w��)�I(y��)����Ҫ�M�ɲ��֣���һ��(g��)�O�߰l(f��)չ?ji��)��������d����(w��)�I(y��)��Ҳ���B�����a(ch��n)�c���M(f��i)�Ę����ͼ~�������H�܉���M(j��n)���茦(du��)�ӡ���ͨ��ͨ��������(du��)���Юa(ch��n)�I(y��)����߅��(j��ng)��(j��)�l(f��)չҲ�a(ch��n)������Ď���(d��ng)�ͷŴ�Ч��(y��ng)�� ���γ�����M(j��n)�������P(gu��n)ϵ����(hu��)չ�I(y��)����“һ����”��(li��n)��(d��ng)��(y��u)��(sh��)������(hu��)չ�I(y��)�������a(ch��n)ֵ�⣬������a(ch��n)�I(y��)�P(gu��n)(li��n)Ч��(y��ng)����(d��ng)��ͨ��ͨӍ���Ƶꡢ������Ρ����ۡ��V�桢ӡˢ���b�����؛�\(y��n)����߅�a(ch��n)�I(y��)�İl(f��)չ��

������(hu��)չ�I(y��)�R�۾����Ϣ�������g(sh��)������Ʒ�����˲������܃�(y��u)���ИI(y��)�������YԴ������(qi��ng)�a(ch��n)�I(y��)�C�ϸ�(j��ng)��(zh��ng)�������a(ch��n)�I(y��)�İl(f��)չ���e������I(y��)��Ҫ��(hu��)չ�I(y��)����(w��)�I(y��)��֧�֡���(hu��)չ�o�۽�(j��ng)��(j��)�l(f��)չڅ��(sh��)��չʾ��(j��ng)��(j��)�l(f��)չ�ɹ���ֱ�Ӵ̼��Q(m��o)�ס����Ρ��e�^����ͨ���\(y��n)ݔ�����ڡ����خa(ch��n)�����۵��ИI(y��)�İl(f��)չ�����ͺ͌��I(y��)�Ե�չ��(hu��)�(xi��ng)Ŀ�������®a(ch��n)Ʒ���¼��g(sh��)�İl(f��)����չʾƽ�_(t��i)���Ƅ�(d��ng)��Ʒ�c����(w��)�Q(m��o)�ס�Ͷ�Y�������߶�Փ�����Ļ������ȸ�������M(j��n)���c�l(f��)չ��

�����S��ȫ���(hu��)չ�I(y��)�IJ���l(f��)չ����(hu��)չ�I(y��)��(du��)ȫ��(j��ng)��(j��)����(d��ng)����Ҳ���l(f��)���@����(j��)�̄�(w��)���c�Ї�(gu��)��(hu��)չ��(j��ng)��(j��)�о���(hu��)���Ƶġ��Ї�(gu��)��(hu��)չ�I(y��)�ИI(y��)�l(f��)չ��(b��o)�� 2014����ȫ���(hu��)չ�a(ch��n)�I(y��)ÿ��ֱ�ӽ�(j��ng)��(j��)Ч�泬�^(gu��) 3,000 �|��Ԫ�������罛(j��ng)��(j��)����(l��i)�����L(zh��ng)���~���^(gu��) 3�f(w��n)�|��Ԫ���sռȫ��GDP���͵� 4%�����ʬF(xi��n)�����I(y��)���̶ȸߡ��Ј�(ch��ng)���̶ȸߡ�չ��(hu��)��eҎ(gu��)ģ���͕�(hu��)չ�a(ch��n)�I(y��)���жȸߵ����c(di��n)���S���Ї�(gu��)��(j��ng)��(j��)�Ŀ��ٰl(f��)չ���Ї�(gu��)��(hu��)չ�I(y��)�ѽ�(j��ng)�ɞ��Ƅ�(d��ng)���(hu��)��(j��ng)��(j��)���L(zh��ng)����(d��ng)������Ч����(d��ng)���ס�ޡ���ͨ�����ۡ����εȱ������(w��)�I(y��)�����L(zh��ng)�����D(zhu��n)׃��(j��ng)��(j��)�l(f��)չ��ʽ����(y��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u)�������Ї�(gu��)��(j��ng)��(j��)����(j��)���аl(f��)�]���e�O�����á�����(j��)�̄�(w��)���l(f��)���Ĕ�(sh��)��(j��)��2014 �꣬�҇�(gu��)��(hu��)չ�I(y��)ֱ�ӽ�(j��ng)��(j��)�a(ch��n)ֵ�ѽ�(j��ng)�_(d��)����4,190�|Ԫ����(chu��ng)����g�ӽ�(j��ng)��(j��)�a(ch��n)ֵҲʮ�־�

�������r(sh��)�ڣ���(hu��)չ�a(ch��n)�I(y��)�l(f��)չ�ɞ��҇�(gu��)�µĽ�(j��ng)��(j��)���L(zh��ng)�c(di��n)�������l(f��)չ��(hu��)չ�I(y��)��ȫ��������(hu��)չ��(j��ng)��(j��)�ѽ�(j��ng)��������(gu��)�Ҍ��档��(hu��)չ�I(y��)��λ�����������F(xi��n)����(du��)�Y(ji��)��(g��u)�{(di��o)�����_(k��i)���Ј�(ch��ng)�����M(j��n)���M(f��i)���ӏ�(qi��ng)�����������U(ku��)��a(ch��n)Ʒ���ڡ��Ƅ�(d��ng)��(j��ng)��(j��)���m(x��)�����l(f��)չ��������Ҫ���á�

������2����(hu��)չ�ИI(y��)�a(ch��n)�I(y��)�

������(hu��)չ�ИI(y��)������Ҫ��չ�^�Ȼ��A(ch��)�O(sh��)ʩ����Ϣ���g(sh��)�������Ǖ�(hu��)չ�I(y��)������(w��)�ć�(gu��)��(j��ng)��(j��)����(g��)�ИI(y��)�����У�չ�^���O(sh��)�����|(zh��)�ӣ����d���M�㲢���x��(hu��)չ��Ӳ�����ԣ���(hu��)չ�Mչ�t�Ǖ�(hu��)չ�ИI(y��)�ĺ��Čӣ�������(hu��)չ��(chu��ng)��߄������̽Mչ���F(xi��n)��(ch��ng)�\(y��n)�I(y��ng)����(sh��)��(j��)�y(t��ng)Ӌ(j��)����(gu��)��(j��ng)��(j��)����(x��)���ИI(y��)�Ǒ�(y��ng)�Ìӣ��Ǖ�(hu��)չ��I(y��)����(w��)�Č�(du��)��

������(hu��)չ�ИI(y��)�У����Mչ��I(y��)�Г�(d��n)������չ���߄����y(t��ng)�I�\(y��n)�I(y��ng)�⣬���P(gu��n)�ĕ�(hu��)չ����(ch��ng)����(w��)�C(j��)��(g��u)��������I(y��)��չ�_(t��i)��C(j��)��(g��u)���V��߄���I(y��)Ҳ�Г�(d��n)�˅f(xi��)����(hu��)չ�Mչ�̸����\(y��n)�I(y��ng)��(hu��)չ���ܺ����ã�Ҳ���ڕ�(hu��)չ�ИI(y��)�ķ��������Е�(hu��)չ����(ch��ng)����(w��)����չ�[��(hu��)�F(xi��n)��(ch��ng)�����c����(w��)������ʹ����� ��չ��(hu��)�ĽM����ָ��ijһ���I(y��)��(hu��)չ����(w��)��˾��(du��)չ��(hu��)�F(xi��n)��(ch��ng)ʹ�й������f(xi��)�{(di��o)�ͷ���(w��)��һ�N���͌��I(y��)����(w��)ģʽ��������չ��(hu��)�M�����c��(ch��ng)�^��չ�̺��^��֮�g�����һ��“����”��“�~��”����(hu��)չ�����t�Ǟ酢չ���ṩ�������������(w��)��

�������⣬��(hu��)չ��߅�a(ch��n)�I(y��)�漰����ͨ�����ڡ���ُ(g��u)�����P(gu��n)��ý�w�����Ρ�����Ƶ�ȷ������档

������(hu��)չ�ИI(y��)�a(ch��n)�I(y��)����D��ʾ��

��3����(hu��)չ�ИI(y��)�l(f��)չ�v��

����1����(gu��)�H��(hu��)չ�I(y��)�l(f��)չ�v��

������(hu��)չ�I(y��)�ڇ�(gu��)��l(f��)չ���к��L(zh��ng)�vʷ��1890 �������ϵ�һ��(g��)��Ʒչ�[��(hu��)�ڵ�(gu��)�R���a�e�k�� �S�����(hu��)��׃�ͿƼ��M(j��n)���� ��(hu��)չ�I(y��)����һ�N��(j��ng)��(j��)������ʽ�� ���(n��i)�ݡ����ܺ��kչ��ʽ�ȸ����涼�ڲ����{(di��o)����׃�����W���������(hu��)չ�I(y��)�İl(f��)Դ�أ���(j��ng)�^(gu��)һ�ٶ���ķe�ۣ��W�ޕ�(hu��)չ��(j��ng)��(j��)���w��(sh��)���^��(qi��ng)����(gu��)�������������(gu��)��Ӣ��(gu��)�������缉(j��)�ĕ�(hu��)չ�I(y��)���(gu��)�����У���(gu��)�ǵ�һ̖(h��o)�������(hu��)չ��(qi��ng)��(gu��)���䌣�I(y��)�ԡ���(gu��)�H�Ե�չ�[��(hu��)��(sh��)���ࡢ Ҏ(gu��)ģ�� ���ޕ�(hu��)չ�I(y��)��Ҏ(gu��)ģ��ˮƽ�H���ښW���� �|�����ձ����Ї�(gu��)���Ї�(gu��)��ۣ������İ�(li��n)�����|�ρ����¼��£��{��V韵��Ј�(ch��ng)����(j��ng)��(j��)�l(f��)չ?ji��)������l(f��)�_(d��)�Ļ��A(ch��)�O(sh��)ʩ���^�ߵķ���(w��)�I(y��)�l(f��)չˮƽ���^�ߵć�(gu��)�H�_(k��i)�ŶȻ����^(q��)λ��(y��u)��(sh��)����u�ɞ遆��չ�[���(gu��)��

���������(l��i)��ȫ���(hu��)չ�I(y��)̎��ƽ��(w��n)�l(f��)չ�A�Σ�����(j��)���M(j��n)���ڽ�(j��ng)���ˡ��s־ÿ�ꌦ(du��)������չ 100 �����а�Ľy(t��ng)Ӌ(j��)��100 ����չ������M(j��n)���T(m��n)����ƽ����e������ƽ��(w��n)���L(zh��ng)�������꣬���� 100 ����չ������M(j��n)���T(m��n)���� 2011 ��� 10.5 �f(w��n) m2������ 2014 �� 11.6 �f(w��n) m2�����L(zh��ng)��1.1 �f(w��n) m2��100 ��������չ��ƽ����eҲ�� 2011���� 18.1 �f(w��n) m2������ 2014 ��� 19.5 �f(w��n) m2��

������(gu��)������(du��)��(hu��)չ�I(y��)��Ͷ�Y�^�ߣ���(du��)�h�Z�������m�˸��ȵ^(q��)��չ�[��(ch��ng)�^�Ľ��O(sh��)Ͷ����Y�������_(t��i)����(y��ng)�ĹĄ�(l��)��ʩ�̓�(y��u)�����ߡ���(gu��)չ�[ί�T��(hu��)��AUMA����������չ�[�I(y��)֮�g�Ę�����ÿ�ꌦ(du��)������ص�չ��(hu��)�M(j��n)�п��죬���γɈ�(b��o)�棬���(gu��)����ٝ������(gu��)��I(y��)����(gu��)��չ�ṩ�Q������(j��)�ͅ�����

������(gu��)��(hu��)չ�I(y��)��ͻ�����c(di��n)�nj��I(y��)�ԡ� ��(gu��)�H�Ե�չ�[��(hu��)��(sh��)���ࡢ Ҏ(gu��)ģ�� Ч��á���(sh��)����(qi��ng)���ڇ�(gu��)�H���Q(m��o)��չ�[��(hu��)���惞(y��u)��(sh��)���@�����������ć�(gu��)�H�ԡ����I(y��)���Q(m��o)��չ�[��(hu��)�У��s��2/3���ڵ�(gu��)���k������(j��)����(gu��)��(hu��)չ�I(y��)�l(f��)չ��(j��ng)�(y��n)�����b����ȫ���s־���棬2014 ��� 3�ڣ�����(gu��)ÿ���e�k�ć�(gu��)�H���Q(m��o)��չ�[��(hu��)�s��130 ����(g��)�������Ќ���һ��ą�չ�́�(l��i)�ԇ�(gu��)�⡣��չ�[�O(sh��)ʩ���棬��(gu��)Ҳ�Q�������^̖(h��o)�����(hu��)չ��(qi��ng)��(gu��)����(gu��)�F(xi��n)���� 23 ��(g��)����չ�[���ģ����г��^(gu��) 10 �f(w��n) m2��չ�[���ľ���8 ��(g��)��

����2����(gu��)��(n��i)��(hu��)չ�I(y��)�l(f��)չ�v��

�����ٳ����d���A�Σ�1951-1980 �꣩

����1951�꣬�Ї�(gu��)�״΅��� “�R���a�������[��(hu��)”����(bi��o)־�����Ї�(gu��)��(hu��)չ�I(y��)�l(f��)չ���_(k��i)�ˡ�1953 �꣬�Ї�(gu��)�Q(m��o)�ٕ�(hu��)�Ӵ���“����־�������͇�(gu��)���I(y��)չ�[��(hu��)”���@�����Ї�(gu��)������Ӵ��ĵ�һ��(g��)��(l��i)�Aչ�[��(hu��)���Դ��_(k��i)ʼ���Ї�(gu��)չ��(hu��)չ�I(y��)�M(j��n)�����ڡ�

�����@һ�r(sh��)�ڣ�����(gu��)չ�́�(l��i)�Aչ��ȡ�õ����L(zh��ng)��İl(f��)չ��1951-1980 �꣬�Ї�(gu��)�Q(m��o)�ٕ�(hu��)���M����400 ����(g��)����(gu��)չ�����������Ї�(gu��)�Ľ��O(sh��)�ɾ͞�Ŀ�ģ�1953-1978 �꣬�҇�(gu��)���Ӵ�112 ��(g��)��(l��i)�Aչ��Ŀ���Ǟ��˴��M(j��n)�Ї�(gu��)ͬ�������(gu��)֮�g�����x��

�������ā�(l��i)�f(shu��)�������A�ε�չ�[��(hu��)��(sh��)���٣����I(y��)���̶ȺͽM��ˮƽ���ߣ���߀���߂�F(xi��n)���Q(m��o)��չ�[��(hu��)����������չ�[����a(ch��n)�I(y��)�l(f��)չ�����R(sh��)��δ�γɡ��Ї�(gu��)��(gu��)�Hչ�[���ĵĽ��ɘ�(bi��o)־���Ї�(gu��)�Y(ji��)���˛](m��i)�д���չ�^�Ěvʷ�� �Ї�(gu��)��(hu��)չ�I(y��)�M(j��n)���˸ĸ��_(k��i)�ź���ٰl(f��)չ��20�ꡣ

������Ѹ�ٰl(f��)չ�A�Σ�1981-2000 �꣩

������ 1980 ��-2000 �꣬ ���S���Ї�(gu��)��(j��ng)��(j��)�w�Ƹĸ��������͌�(du��)���_(k��i)�ŵIJ����U(ku��)���Ї�(gu��)չ�[�I(y��)ӭ��(l��i)����l(f��)չ�r(sh��)�ڡ�

����1978 �꣬�Ї�(gu��)�Q(m��o)�ٕ�(hu��)�ڱ����ɹ��e�k��“ʮ����(gu��)�r(n��ng)�I(y��)�C(j��)еչ�[��(hu��)”���@�ǽ���(gu��)���҇�(gu��)�״��e�k��(gu��)�H���[��(hu��)��֮�������Ϻ������B���麣�ȳ����Ⱥ�ӿ�F(xi��n)����һ���ځ�������������֪���Č��I(y��)չ�[��(hu��)�����Ї�(gu��)��(gu��)�H�����C(j��)е���[��(hu��)����(gu��)�H�C(j��)��չ�[��(hu��)��������(gu��)�H��܇(ch��)չ�[��(hu��)�����B�r(sh��)�b���[��(hu��)���麣���ղ��[��(hu��)�ȡ�

�������⣬����(gu��)չҲ��(j��ng)�v���ش�׃����(bi��o)־���¼����Ї�(gu��)�Q(m��o)�ٕ�(hu��)�� 1986 ��M�F(tu��n)������ʿ“��������Ʒ���[��(hu��)”��չ�[���Q(m��o)���ԡ����I(y��)�Դ��ӏ�(qi��ng)�����Ї�(gu��)����(gu��)չ�l(f��)չʷ�Ͼ�����̱������x����(bi��o)־���Ї�(gu��)չ�[�I(y��)�_(k��i)ʼ�c�F(xi��n)����(gu��)�Hչ�[�I(y��)��܉��

�������� 2000 �꣬�Ї�(gu��)�����γ��������kչ����(l��i)�Aչ������(gu��)չ���{�R�(q��)�����������P(gu��n)���T(m��n)���f(xi��)��(hu��)/�̕�(hu��)����(gu��)��չ�[��˾����I(y��ng)չ�[��˾�����Yչ�[��˾�ȶ����w�kչ�ĸ�֣���(hu��)չ�I(y��)����?q��)��I(y��)�����Ј�(ch��ng)���� 2001 �꣬��(gu��)�����(hu��)չ���^�c�Ϻ��֖|���ذl(f��)չ���عɣ���˾��ͬͶ�Y�d���Ϻ���(gu��)�H���[���ģ���(bi��o)־����(gu��)�H��(hu��)չ���^���e�M(j��n)���Ї�(gu��)�Ј�(ch��ng)����Ļ��ʽ���_(k��i)��

������ 2005 �꣬�Ї�(gu��)չ�[�I(y��)��(sh��)�F(xi��n)���|(zh��)�������w�S����(gu��)�Hչ�[�������w�C(j��)е����ӡ�ͨ�š�ʯ�����x����犱�������b���y�С����ĵȸ��ИI(y��)��չ��(hu��)�����k��λ�γ������������f(xi��)���̣���(hu��)�����Q(m��o)��˾����(gu��)�I(y��ng)����I(y��ng)չ�[��˾��������Yչ�[��˾�Լ����Yչ�[��˾�ȶ��ӴΡ��������kչ���¸�֣���(hu��)չ�I(y��)�Ј�(ch��ng)���̶��@����ߣ�һЩ����չ�[��˾����f(xi��)�k�����k��λ�_(k��i)ʼ�����(n��i)��չ��(hu��)��

�������ǻ�������������ԓ�r(sh��)�ڱ��Q���Ї�(gu��)չ�[�I(y��)��“�a(ch��n)�I(y��)�����A��”����Ҫ���������Y��������չ�[�Ј�(ch��ng)��Ʒ��չ��(hu��)����ӿ�F(xi��n)���kչ���w���ӻ������Ј�(ch��ng)������(gu��)�H���A�Σ�2005 ��-�F(xi��n)�ڣ�2005 �� 1 �£� UFI������(gu��)��(gu��)�Hչ�[����f(xi��)��(hu��)��IAEM���ͪ�(d��)���Mչ�̅f(xi��)��(hu��)��SISO������ͬ���k�����Ї�(gu��)��(hu��)չ��(j��ng)��(j��)��(gu��)�H����Փ�����ڇ�(gu��)��(n��i)���(hu��)չ�������푡���(gu��)���S�����_(t��i)��һϵ�йĄ�(l��)�����Ƅ�(d��ng)�҇�(gu��)��(hu��)չ�I(y��)�l(f��)չ����������(gu��)��(w��)Ժ�P(gu��n)�ڼӿ�l(f��)չ����(w��)�I(y��)��������Ҋ(ji��n)����2007 �꣩�����Ļ��a(ch��n)�I(y��)���dҎ(gu��)������2009�꣩�����P(gu��n)��“ʮ����”���g���M(j��n)��(hu��)չ�I(y��)�l(f��)չ��ָ��(d��o)��Ҋ(ji��n)����2011�꣩�ȡ�2015���(gu��)��(w��)Ժ�������P(gu��n)���M(j��n)һ�����M(j��n)չ�[�I(y��)�ĸ�l(f��)չ��������Ҋ(ji��n)������һ�Ώć�(gu��)�Ҍ������_���Ҫȫ���չ�[�I(y��)�����w�Ƹĸ�ӿ�չ�[�I(y��)�l(f��)չ��

�����S���҇�(gu��)�Ј�(ch��ng)���M(j��n)�̵ļӿ죬��(hu��)չ�ИI(y��)�ѽ�(j��ng)������������(d��o)����D(zhu��n)���Ј�(ch��ng)�����Mչ���w�ϣ���(hu��)չ�ИI(y��)���γɶ�Ԫ�Mչģʽ������������(d��o)�kչ�D(zhu��n)׃?y��u)��������������������T(m��n)�������R�r(sh��)�C(j��)��(g��u)���Q(m��o)�ٕ�(hu��)�Ȱ�ٷ��Q(m��o)�״��M(j��n)�C(j��)��(g��u)�����ИI(y��)�f(xi��)��(hu��)����(gu��)�����I(y��)����I(y��ng)��I(y��)�����Y��I(y��)����kչ���w����չ�ИI(y��)�ɂ��y(t��ng)�ИI(y��)��u���(zh��n)�����d�ИI(y��)�D(zhu��n)��������I(y��)����Ϣ�a(ch��n)�I(y��)���Ļ��a(ch��n)�I(y��)������(w��)�I(y��)���ИI(y��)��չ�[��(hu��)��(sh��)�����࣬�w�F(xi��n)�������D(zhu��n)������(j��)�đB(t��i)��(sh��)����(hu��)չ������u�ɱ������Ϻ����V�ݵ�һ������������������D(zhu��n)�ơ��|������������(hu��)չ��(j��ng)��(j��)����u�γɣ���(hu��)չ��(j��ng)��(j��)�ʬF(xi��n)��ȫ���_(k��i)�����档

������(gu��)�H�����棬�҇�(gu��)�ĕ�(hu��)չ�(xi��ng)Ŀ�Լ���(hu��)չ�C(j��)��(g��u)�õ�UFI����(gu��)�H���(hu��)�͕�(hu��)�h�f(xi��)��(hu��)��ICCA����FKM �ȅf(xi��)��(hu��)���J(r��n)�CԽ��(l��i)Խ�ࡣ��(gu��)�H�������ĕ�(hu��)չ��˾��(l��i)�A�kչ��һЩ��(gu��)�H��Ʒ�Ƶĕ�(hu��)չ����ֲ���҇�(gu��)�Ј�(ch��ng)��������I(y��)(li��n)���kչ��ģʽ��Ҋ(ji��n)���r��������Y��(hu��)չ��I(y��)Ҳ�������ࡣ

����2���҇�(gu��)��(hu��)չ�ИI(y��)�l(f��)չ�F(xi��n)��

������1���҇�(gu��)��(hu��)չ�I(y��)Ҏ(gu��)ģ���m(x��)���L(zh��ng)����(hu��)չ��(j��ng)��(j��)�a(ch��n)ֵ�����U(ku��)��

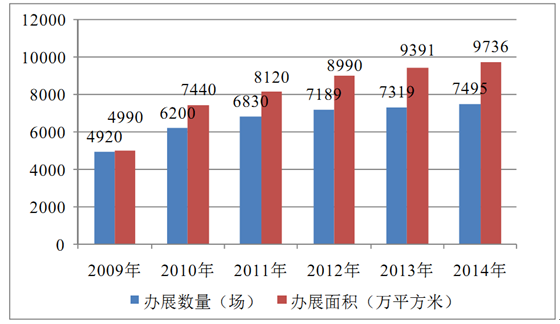

��������(j��)�̄�(w��)���l(f��)���ġ�2014 ���Ї�(gu��)��(hu��)չ�ИI(y��)�l(f��)չ��(b��o)�桷�@ʾ��2009-2014 �꣬�҇�(gu��)�e�k���չ�[��(sh��)���� 4290 ��(ch��ng)������ 7495 ��(ch��ng)�����(f��)�����L(zh��ng)���_(d��) 7.27%��չ�[��e�� 4990�f(w��n) m2������ 9736 �f(w��n) m2�����(f��)�����L(zh��ng)���_(d��)11.11%��չ�[��e���L(zh��ng)����չ�[�(xi��ng)Ŀ���L(zh��ng)����λ�(xi��ng)ĿҎ(gu��)ģ�U(ku��)��չ�[Ч����á�

2009-2014 ���҇�(gu��)�kչ��(sh��)������e�y(t��ng)Ӌ(j��)

��(sh��)��(j��)��(l��i)Դ���̄�(w��)�����Ї�(gu��)��(hu��)չ��(j��ng)��(j��)�о���(hu��)

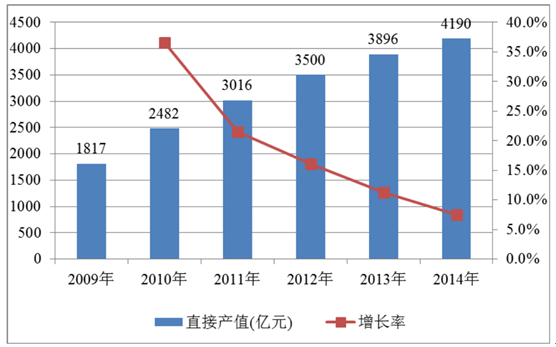

�����S����(hu��)չ�I(y��)�kչ��(sh��)�����kչ��e�Ŀ������L(zh��ng)�� ����(y��ng)��(hu��)չ��(j��ng)��(j��)�a(ch��n)ֵҲ��(sh��)�F(xi��n)������L(zh��ng)�� ����(j��)�̄�(w��)���șC(j��)��(g��u)�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�� 2009 ���(hu��)չ��(j��ng)��(j��)ֱ�Ӯa(ch��n)ֵ�H�� 1817�|Ԫ���� 2014 �����ӵ�4190 �|Ԫ�����(f��)�����L(zh��ng)���_(d��) 18.18%���sռȫ��(gu��)��(gu��)��(n��i)���a(ch��n)��ֵ63.61 �f(w��n)�|Ԫ�� 0.68%��ռȫ��(gu��)�����a(ch��n)�I(y��)����ֵ 30.67 �f(w��n)�|�� 1.4%��

2009-2014 ���҇�(gu��)��(hu��)չ�I(y��)ֱ�ӽ�(j��ng)��(j��)�a(ch��n)ֵ

������2���҇�(gu��)��(hu��)չ�I(y��)�ʬF(xi��n)����(hu��)չ��(j��ng)��(j��)�����

������(hu��)չ��(j��ng)��(j��)�İl(f��)չ�cһ��(g��)���Юa(ch��n)�I(y��)�Y(ji��)��(g��u)���^(q��)λ��(y��u)��(sh��)���_(k��i)�ź��Ј�(ch��ng)���̶ȡ����A(ch��)�O(sh��)ʩ���O(sh��)�Լ�����(w��)�Q(m��o)�װl(f��)�_(d��)�̶ȵ������������P(gu��n)�����҇�(gu��)���������ڸ����к͵^(q��)�Įa(ch��n)�I(y��)�Y(ji��)��(g��u)������λ�á��_(k��i)�ų̶ȵȴ��ںܴ����γ��˶��ӴΡ�����ʽ�ĕ�(hu��)չ��(j��ng)��(j��)�a(ch��n)�I(y��)���͕�(hu��)չ���ij��С�

�����ą^(q��)��ֲ���(l��i)�����Ї�(gu��)��(hu��)չ�I(y��)�ѻ����γ����Ա��������ĵ�“�h(hu��n)������(hu��)չ��(j��ng)��(j��)��”�����Ϻ������ĵ�“�L(zh��ng)��������——�A�|��(hu��)չ��(j��ng)��(j��)�a(ch��n)�I(y��)��”���ԏV�ݡ���۞����ĵ�“�齭������——�A�ϕ�(hu��)չ��(j��ng)��(j��)�a(ch��n)�I(y��)��”������h�����ݡ��ɶ��������ȳ��О����^�� “��������(hu��)չ���ij���” ���Դ��B�� �����I�ȳ��О����ĵ� “�|��߅�Q(m��o)��(hu��)չ��(j��ng)��(j��)�a(ch��n)�I(y��)��”���@Щ��(hu��)չ��(j��ng)��(j��)�a(ch��n)�I(y��)���͕�(hu��)չ���ij���ͨ�^(gu��)�M(j��n)�М�(zh��n)�_�Ĺ��ܶ�λ�����γ�����f(xi��)�{(di��o)��������ɫ���ݴΰl(f��)չ�Ļ���(d��ng)ʽ��(hu��)չ��(j��ng)��(j��)�l(f��)չ��֡�

����1���h(hu��n)������(hu��)չ��(j��ng)��(j��)��——�Ա��������ģ�������ȷ��ȳ��О����c(di��n)�����(hu��)չ�I(y��)�l(f��)չ�硢Ҏ(gu��)ģ��(sh��)���࣬���I(y��)������(gu��)�H���̶ȸߣ��T(m��n)��Rȫ��֪��Ʒ��չ��(hu��)���У�ݗ��V�����⣬�ڱ����ĕ�(hu��)չ�I(y��)�У���ԭ�����������T(m��n)�D(zhu��n)������(l��i)��ȫ��(gu��)�Ԍ��I(y��)�ИI(y��)���f(xi��)��(hu��)�ɞ��kչ�����DZ�����(hu��)չ�I(y��)����һ���c(di��n)��ʹ������(hu��)չ�I(y��)��ݗ��͎���(d��ng)����ʮ��ͻ����

����2���L(zh��ng)���Ǖ�(hu��)չ��(j��ng)��(j��)��——���Ϻ������ģ����Ͼ������ݡ��������K�ݵȳ��О����еĕ�(hu��)չ�a(ch��n)�I(y��)���ѽ�(j��ng)�γɡ�ԓ�a(ch��n)�I(y��)�����c(di��n)�ߡ�����֧�����ȴ�Ҏ(gu��)�����ֺ������Q(m��o)��ɫ�ʝ���܅^(q��)λ��(y��u)��(sh��)���a(ch��n)�I(y��)�Y(ji��)��(g��u)Ӱ푴l(f��)չ?ji��)�����?/p>

����3�������Ǖ�(hu��)չ��(j��ng)��(j��)��——�ԏV�ݞ����ģ��ԏV����(hu��)���������������ڡ��麣���B�T(m��n)�|ݸ�ȕ�(hu��)չ����Ⱥ���γ��ˇ�(gu��)�H���ͬF(xi��n)�����̶ȸߡ���(hu��)չ�a(ch��n)�I(y��)�Y(ji��)��(g��u)��ɫͻ������(hu��)չ���a(ch��n)�I(y��)�ֲ��ܼ��ĕ�(hu��)չ��(j��ng)��(j��)����

����4���|����(hu��)չ��(j��ng)��(j��)��——�Դ��B�����ģ������(y��ng)���L(zh��ng)���ȳ��О����c(di��n)�ĕ�(hu��)չ��(j��ng)��(j��)�������Ж|�����I(y��)���صĮa(ch��n)�I(y��)��(y��u)��(sh��)���|�����ą^(q��)λ��(y��u)��(sh��)���γ����L(zh��ng)����������(hu��)�����(y��ng)���Ʋ���(hu��)�����B�ķ��bչ��Ʒ��չ��(hu��)��

����5����������(hu��)չ��(j��ng)��(j��)��——����h���ɶ������ģ����ؑc�������ȳ��О����c(di��n)�ĕ�(hu��)չ��(j��ng)��(j��)����ͨ�^(gu��)����l(f��)չ���F(xi��n)���γ�����h���A�Ї�(gu��)�H��܇(ch��)չ����h�ⲩ��(hu��)���ɶ���������(gu��)�H���[��(hu��)���d�(y��ng)�ĿƲ���(hu��)���ؑc�ĸ߽���(hu��)�������Ė|����ǢՄ��(hu��)��Ʒ��չ��(hu��)��

������3����(ch��ng)�^�����������ӣ��½���(ch��ng)�^������������

����չ�[�^�ǛQ��չ��(hu��)Ҏ(gu��)ģ��Ҫ���أ� ���O(sh��)ʩ�ĬF(xi��n)�����̶țQ����չ��(hu��)����(w��)��ʽ���|(zh��)����ˮƽ�� ��(hu��)չ�I(y��)�@���Ľ�(j��ng)��(j��)���(hu��)Ч��ʹԽ��(l��i)Խ��ĵط������߶���ҕ��(hu��)չ�I(y��)�l(f��)չ���ӏ�(qi��ng)չ�[�^���A(ch��)�O(sh��)ʩ���O(sh��)��

������ 2002 �����^�������Ϻ����V��֮���҇�(gu��)��������_(k��i)ʼ��(zh��ng)�ȿֺ���M(j��n)��չ�^���O(sh��)���Ӵ������������ȣ��������ԁ�(l��i)չ�^�Ľ��O(sh��)���ȸ����_(d��)���˸߷塣

��������(j��)���Ї�(gu��)չ�[��(sh��)��(j��)�y(t��ng)Ӌ(j��)��(b��o)�桷�c���Ї�(gu��)չ�[��(j��ng)��(j��)�l(f��)չ��(b��o)�桷�IJ���ȫ�y(t��ng)Ӌ(j��)����(gu��)��(n��i)��ʡ���I(y��)��(hu��)չ��(ch��ng)�^�� 2011 ��y(t��ng)Ӌ(j��)���� 153 ��(g��)���҃�(n��i)��e�� 504.33 �f(w��n) m2�������L(zh��ng)�� 2014 �꿂Ӌ(j��) 226��(g��)���҃�(n��i)��e964.13 �f(w��n) m2�����Ќ��I(y��)չ�^���҃�(n��i)��������e���ڵ��� 5000 m2�����e�k2��(g��)���Ͻ�(j��ng)�Q(m��o)�չ�[��(hu��)��չ�[�^��128 ��(g��)��

����Ŀǰ���҇�(gu��)��չ�[��(ch��ng)�^����e�ѽ�(j��ng)���^(gu��)̖(h��o)�Q“�����(hu��)չ֮��(gu��)”�ĵ�(gu��)�ɞ�ȫ���һ��2014 ��ȫ��ʮ��피�(j��)��(ch��ng)�^�У��Ї�(gu��)ռ��(j��)��ϯ�����Ї�(gu��)�ҕ�(hu��)չ���ģ��Ϻ����ӵڶ�λ���҃�(n��i)չ�[��e�_(d��) 40.0 �f(w��n) m2���Ї�(gu��)�M(j��n)������Ʒ���ו�(hu��)�����^λ�ӵ���λ���҃�(n��i)չ�[��e�_(d��)33.8�f(w��n)m2��2014 ��ȫ��(gu��)��(n��i)ʮ��피�(j��)��(ch��ng)�^���±���ʾ��

ȫ��ʮ��피�(j��)��(ch��ng)�^ ����e�f(w��n)��

ȫ��ʮ��피�(j��)��(ch��ng)�^��e�f(w��n)��m2���Ї�(gu��)ʮ��피�(j��)��(ch��ng)�^��e�f(w��n)��m2����(gu��)�h�Z��չ�[����46.68��(gu��)�ҕ�(hu��)չ���ģ��Ϻ���40.00��(gu��)�ҕ�(hu��)չ���ģ��Ϻ���40.00�Ї�(gu��)�M(j��n)������Ʒ���ו�(hu��)�����^33.80��(gu��)���m�˸�չ�[����35.57�Ϻ���(gu��)�H���[����20.00��������mչ�[����34.50�ؑc��(gu��)�H���[����20.00�Ї�(gu��)�M(j��n)������Ʒ���ו�(hu��)�����^33.80��h��(gu��)�H���[����15.00��(gu��)��¡չ�[����28.40�x����(gu��)�H���[����12.00��(gu��)���������չ�[����26.27�ɶ����o(j��)����(gu��)�H��(hu��)չ����11.00����(gu��)�����ܿ�չ�[����24.81�Ї�(gu��)��(gu��)�Hչ�[����10.68����(gu��)���豱�S�հ��ؕ�(hu��)չ����24.26���(y��ng)��(gu��)�Hչ�[����10.56�������߂�����չ�[����23.08���ڕ�(hu��)չ����10.50������ֹ�� 2014 ���չ�[�^�Ѓ�(n��i)��������e 10 �f(w��n) m ���ϳ���һ�[����

��̖(h��o)����չ�[�^��(sh��)���҃�(n��i)��������e��Ӌ(j��)���f(w��n) m ��1�Ϻ�11852�V��6573����8284�ؑc3265��h4216�Ͼ�2147�x��2148���(y��ng)3149�|ݸ21310���31311�ɶ�11112����111�����ڈ�(ch��ng)�^�����������ӵ�ͬ�r(sh��)�������ϏVһ����(hu��)չ�����⣬�в����ؑc����hչ�^���O(sh��)Ҳ�������L(zh��ng)������ȫ��(gu��)�� 4���� 5������ 2014 ��ף��ڽ�չ�^���Ĵ������ϡ������քe�� 21.50��20.20��20 �f(w��n) m2���ڽ�չ�^��e���ڇ�(gu��)��(n��i)��ǰ��λ������չ�^���O(sh��)���������������D(zhu��n)�ơ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�(d��ng)늄�(d��ng)����܇(ch��)���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- �þ����W(xu��)�ٶ��x���f(w��n)�_(d��)���ʽ�Ƶ��ԡ���(f��)�ψ�(ch��ng)����������g������

- ��a�����Юa(ch��n)��ͥ�þ������f(w��n)�_(d��)���ʽ�Ƶ���γɞ�ȫ�����M(f��i)��(ch��ng)��������

- �ԡ��ٵ��w�(y��n)����ˣ��f(w��n)�_(d��)���ʽ�Ƶ��_(k��i)��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ�(j��ng)��(zh��ng)���r(sh��)��

- ��AI��耣������B(t��i)���˼�����x���\(y��n)�I(y��ng)�̔�(sh��)�ǻ��S�w

- ���_˹��(du��)�A�⺞�ߟ�羳�� ����ƽ�_(t��i)����C(j��)Ʊ����������

- �ಿ�T(m��n)����ӏ�(qi��ng)��(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲��(du��)�齨�O(sh��)

- �Ը����ƾ�?j��n)?sh��)��δ��(l��i)��˼����y���\(y��n)�I(y��ng)���_(k��i)��AI�x���·�ʽ

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ��(sh��)�F(xi��n)�p�A

- ȫ��Ⓓ���(y��ng)��������c�r(ji��)�����A���_(k��i)��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���҇�(gu��)��(hu��)չ�ИI(y��)�Ј�(ch��ng)�F(xi��n)��Ͱl(f��)չڅ��(sh��)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2