-

2016���Ї������ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

2016/5/6 10:27:02����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���Ї������a(ch��n)�I(y��)Ŀǰ��̎��“����Ӳ�������A��”ĩ�ں�“�����ɱ�����r��”���ڵİl(f��)չ�A�Ρ����w���f���S���Ї��a(ch��n)�I(y��)�Y(ji��)��(g��u)��������Ҏ(gu��)ģ���͌��I(y��)���ĸ�֣����S��Ϣ���g(sh��)�Ĵ�����(y��ng)�á�����̄�(w��)���d���Լ����ɱ����������Ї������a(ch��n)�I(y��)Ŀǰ��̎��“����Ӳ�������A��”ĩ�ں�“�����ɱ�����r��”���ڵİl(f��)չ�A�Ρ����w���f���S���Ї��a(ch��n)�I(y��)�Y(ji��)��(g��u)��������Ҏ(gu��)ģ���͌��I(y��)���ĸ�֣����S��Ϣ���g(sh��)�Ĵ�����(y��ng)�á�����̄�(w��)���d���Լ����ɱ�����Ҫ��������������ИI(y��)�M(j��n)�������A�Σ��ğo�����������N�µĘI(y��)�B(t��i)Ҳ�_ʼӿ�F(xi��n)�����繩��(y��ng)朹�������܇���(d��n)�\(y��n)ݔ?sh��)ȵȣ�Ҳӿ�F(xi��n)���ܶ���к�(qi��ng)�������ͳ��L�����Ĺ�˾��

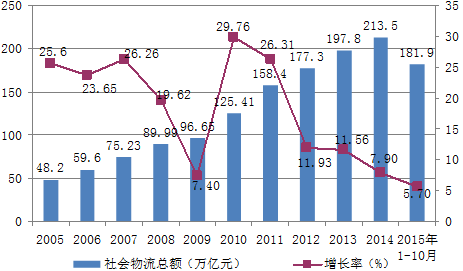

����2005-2014��ȫ������������~�����f��������2014��ȫ������������~213.5�f�|Ԫ�����ɱȃr��Ӌ(j��)�㣬ͬ�����L7.9%���������������1.6���ٷ��c(di��n)��2015��1-10�£�ȫ������������~��181.9�f�|Ԫ�����ɱȃr��Ӌ(j��)�㣬ͬ�����L5.7%�������^1-9�»���0.1���ٷ��c(di��n)�����ٱ�ȥ��ͬ�ڻ���2.6���ٷ��c(di��n)��

2005-2015���Ї�����������~�����L�ʣ���λ���f�|Ԫ��%��

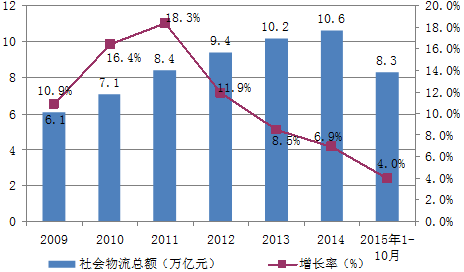

����2014������������M(f��i)��10.6�f�|Ԫ��ͬ�����L6.9%������������M(f��i)���cGDP�ı��ʞ�16.6%���������½�0.3���ٷ��c(di��n)�����У��\(y��n)ݔ�M(f��i)��5.6�f�|Ԫ��ͬ�����L6.6%��ռ����������M(f��i)�õı��؞�52.9%�������M(f��i)��3.7�f�|Ԫ��ͬ�����L7.0%��ռ����������M(f��i)�õı��؞�34.9%�������M(f��i)��1.3�f�|Ԫ��ͬ�����L7.9%��ռ����������M(f��i)�õı��؞�12.2%��

2009-2015���Ї�����������M(f��i)�ü����L��r����λ���f�|Ԫ��%��

����2015��1-10�£�����������M(f��i)��Ҏ(gu��)ģ��8.3�f�|Ԫ��ͬ�����L4.0%�����ٱ�1-9�»���0.1���ٷ��c(di��n)���ĽY(ji��)��(g��u)�����\(y��n)ݔ�M(f��i)��4.2�f�|��ͬ�����L3.6%��ռ����������M(f��i)�õı��؞�50.9%�������M(f��i)��3.0�f�|��ͬ�����L4.1%��ռ����������M(f��i)�õı��؞�35.5%�������M(f��i)��1.1�f�|��ͬ�����L5.2%��ռ����������M(f��i)�õı��؞�13.6%��

2015��1-10���Ї�����������M(f��i)�Ø�(g��u)����r����λ���f�|Ԫ��%��

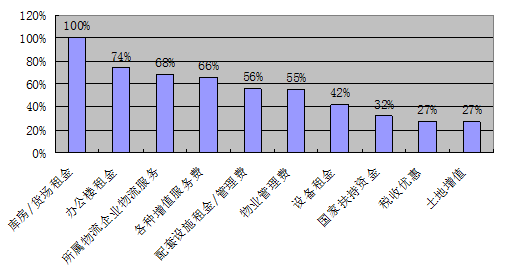

ָ��(bi��o)�^���~���f�|Ԫ��ͬ�����L��%��ռ��������M(f��i)�õı��أ�%������������M(f��i)��8.34.0100���У��\(y��n)ݔ�M(f��i)��4.23.650.9�����M(f��i)��34.135.5�����M(f��i)��1.15.213.6�������������@�^(q��)�ڽ�(j��ng)��(j��)�_�l(f��)�����M(j��n)��N�\(y��n)ݔ��ʽ�����ϡ����Ƴ��Эh(hu��n)���ȷ�������@���ã��Ї���������I(y��)�ڽ������в��s��ͬ�،��������ƄӅ^(q��)��ͳ��������l(f��)չ�����c(di��n)���̣��o�������֧�֡�Ŀǰ��ȫ�������γ��ˏ��ϵ������Ė|�����������@�^(q��)���O(sh��)�l(f��)չ���档�Ї������@�^(q��)�������Դ��Ҫ�����صļ������롢�k���ǡ��Ј���λ��𡢎췿؛������O(sh��)ʩ�O(sh��)�������I(y��)�����M(f��i)����Ϣ����(w��)�M(f��i)���н��M(f��i)�������I(y��)��(w��)����ȡ���ȫ�����w�����췿/؛������k���������Ȼ��Ŀǰ�����@�^(q��)����Ҫ�����Դ������ǰ��λ��Ҳ�в��ֈ@�^(q��)����������ֵ�����Ճ�(y��u)�ݡ����ҷ����Y��ȡ���ϲ���ǣ����N��ֵ����(w��)�����ѽ�(j��ng)�_ʼ�ɞ�@�^(q��)��Ҫ�������Դ��

ȫ�������@�^(q��)��Ҫ�����Դ�{(di��o)����r����λ��%��

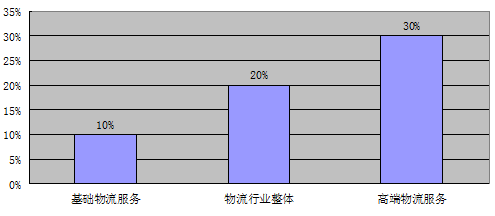

����Ŀǰ���Ї��Ĺ��I(y��)�Y(ji��)��(g��u)���Դַ�ʽ���a(ch��n)�ͺ��μӹ����������ڳɱ��ĉ�����Ч�ʵĿ��]����������ѽ�(j��ng)���N�ۭh(hu��n)��(ji��)�����a(ch��n)�h(hu��n)��(ji��)�Ͳ�ُ�h(hu��n)��(ji��)�l(f��)չ����������������ӭ��ȫ�����L�ڡ��İl(f��)չ�A����������̎�ڰl(f��)�_(d��)����80���ͬ�ڵ�ˮƽ������������M(f��i)��ռGDP�����LJ��Hͨ�е����ں���һ�������ИI(y��)Ч�ʵ�ָ��(bi��o)�����Ȱl(f��)�_(d��)���ң��Ї�����������M(f��i)��ռGDP�����^�ߣ��s���������ձ��ăɱ�����ӳ���Ї������ИI(y��)Ч���^�͡��Ї��Įa(ch��n)�I(y��)�ѽ�(j��ng)�ɵ�һ�A�εĮa(ch��n)�ܞ������ڶ��A�ε�ע���N�ۺͮa(ch��n)Ʒ������M(j��n)����Ŀǰ���o�����^ʣ�������������㣬ؽ��ͨ�^���ͳɱ�����߽�(j��ng)�IЧ�ʵ����^�m(x��)�l(f��)չ���A�Ρ�δ���������g(sh��)��(chu��ng)����ӳ��ȫ�����١����ͻ�����Ϣ�������ܻ������Ի������Ի�������(x��)�����Gɫ����(ji��)�ܻ��ȕr�������c(di��n)��

�����ڽ�(j��ng)��(j��)ȫ������̄�(w��)���p���Ƅ��£������I(y��)���ڏĂ��y(t��ng)������F(xi��n)������Ѹ���D(zhu��n)�Ͳ��ɞ鮔(d��ng)ǰ�����I(y��)�l(f��)չ�ı�Ȼڅ�ݡ���ϵ�y(t��ng)����˼���ָ��(d��o)�£�����Ϣ���g(sh��)����ģ���(qi��ng)���YԴ���Ϻ�����ȫ�^�̃�(y��u)���ǬF(xi��n)����������|(zh��)�������A(y��)Ӌ(j��)“ʮ����”���g�Ї������a(ch��n)�I(y��)���(f��)�����L�ʌ��_(d��)��16%�����У����A(ch��)��������(w��)���}�����\(y��n)ݔ�����ٌ��H���_(d��)��10%���ҵ�ˮƽ�����߶���������(w��)���ٌ������_(d��)��30%���ϵ����L������(y��ng)朹��������I(y��)��������������朷���(w��)�ȸ߶˘I(y��)�B(t��i)��ӭ�����ٰl(f��)չ�ڣ����]�������ИI(y��)���w���ٿ����_(d��)��20%�Լ����A(ch��)��������(w��)���كH��10%���ң��A(y��)Ӌ(j��)“ʮ����”���g�߶���������(w��)������ӭ�����30%���ҵij��m(x��)���L��

“ʮ����”���g�Ї������ИI(y��)��(x��)���I(l��ng)�������A(y��)�y����λ��%��

��������̄�(w��)��Ѹ�Ͱl(f��)չ�����������y(t��ng)������I(y��)�D(zhu��n)����������Ϣ�����Y����������������̄�(w��)��������Ҫ�h(hu��n)��(ji��)�������h(hu��n)��(ji��)�t�����аl(f��)չ��鱡����һ�h(hu��n)���c����(n��i)���w�����wϵ��������P(gu��n)�����҂��J(r��n)��F(xi��n)��������Ҫ�ӏ�(qi��ng)������Ӳ�ُ������̎�������̿�ҕ����̓�M����������Ϣϵ�y(t��ng)���ɵȶ���������������M(j��n)���O��ظ�����������(w��)ˮƽ��������������I(y��)�ĺ��ĘI(y��)��(w��)�������I(y��)��(w��)�������}�����\(y��n)ݔ�����͵ȸ����h(hu��n)��(ji��)�������Ϻ��\(y��n)��������(d��ng)ǰ��I(y��)�ĸ����ѽ�(j��ng)��������ߵ�����(y��ng)����w��Q�����ĸ������������������l(f��)չ·��������(y��ng)朌��ɞ�δ�������l(f��)չ��څ�ݡ�

��������(y��ng)�ģʽ���M(j��n)�v��

2015���҇����Ҏ(gu��)ģ�_(d��) 18 �f�|

�҇�����̄�(w��)�Ј��Y(ji��)��(g��u)

2015��W(w��ng)ُռ������ۿ��~�����_(d��)12.7%

����һ�w������(y��ng)����ٰ�������������1�����Ի�����͞����ģ���(zh��n)�_��������׃��������С�ɱ�����̕r�g��Ɍ�����Ŀ��ٷ���(y��ng)��2�����I(y��)�����a(ch��n)�I(y��)朸��h(hu��n)��(ji��)��I(y��)��ע�ں��ĘI(y��)��(w��)���Ǻ��ĘI(y��)��(w��)�����3���f(xi��)ͬ��������(y��ng)朵ĸ���I(y��)�o�ܺ���������(d��n)�L(f��ng)�U���������档��(sh��)ʩ����(y��ng)�һ�w��������Ҫ������l����1������I(y��)��(n��i)������I(y��)֮�g�Ĺ���������(sh��)��������Ϣ�����Y�����M(j��n)������Ԕ��(x��)��Ҏ(gu��)����2������(y��ng)朾��Џ�(qi��ng)��ĬF(xi��n)����Ϣ���g(sh��)֧�֣�3�����ìF(xi��n)���������g(sh��)��(sh��)�F(xi��n)�����\(y��n)ݔ���}�������͵ȸ����h(hu��n)��(ji��)�ڃ�(n��i)�ľC�ϳɱ��ͷ���(w��)�(y��u)����

һ�w���Ĺ���(y��ng)�����ʾ��D

����2015 �꣬�҇�����̄�(w��)Ҏ(gu��)ģ�_(d��) 18 �f�|Ԫ��λ��ȫ���һ��2010-2015 �꣬���Ҏ(gu��)ģ��(f��)�������_(d��)�� 32%����̵Ŀ��f�l(f��)չ�������ǾW(w��ng)�j(lu��)ُ������L�����Č�Ԕ��(x��)������ֱ�ӎ��ӿ��f�I(y��)��(w��)���Ŀ�Խʽ���L��2015 �꣬�҇����f�I(y��)��(w��)��Ҏ(gu��)ģ�_(d��)�� 206.7�|����2010-2015 �꣬�ИI(y��)��(f��)�������_(d��)�� 55%��

���f�I(y��)��(w��)���c���Ҏ(gu��)ģ���L��������һ��

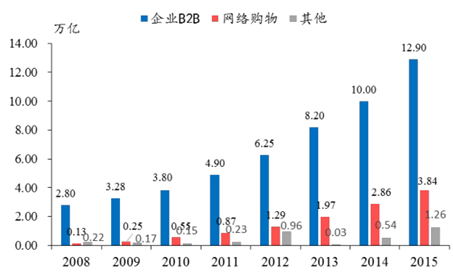

��������(j��)�����]���ֽy(t��ng)Ӌ(j��)��2006-2015 �����g���҇����f�I(y��)��(w��)����(f��)�������_(d��) 40%���I(y��)��(w��)���� 2006 ��� 10 �|�����L�� 2015 ��� 206.7�|�������L�� 20 �������� 2014 ���ȳ��^������Ҏ(gu��)ģ���m(x��)����ȫ���һ��2015 �꣬�҇����f����Ҏ(gu��)ģ�_(d��) 2769.6 �|Ԫ��ͬ�����L 35.4%������Ҏ(gu��)ģ�^ 2006 ��� 300 �|Ԫ���L���^ 8 ������ʮ���(f��)�����ٞ� 28%�����f�������ٲ����I(y��)��(w��)��������Ҫ��ԭ���ǿ��f�r�����½���

2006-2015����f�I(y��)��(w��)�� CAGR �_(d��) 40%

2015���҇����f�I(y��)�����2800 �|Ԫ

�����ڂ��y(t��ng)���̘I(y��)ģʽ�� “�����������N” ��֮�£���Ʒ����һ��“����”��“�}���}”��ʽ�ďS��-���N��-������-���M(f��i)�ߣ���(sh��)���ڿ��g�ό�(sh��)�F(xi��n)���D(zhu��n)�ƣ���(sh��)�H�Ϸ��N�̺��������������M(f��i)�߳Г�(d��n)���\(y��n)ݔ���}�������͵Ľ�ɫ�����ڮ�(d��ng)ǰ�����ģʽ�� “�W(w��ng)�j(lu��)ֱ�N” ���£���Ʒͨ������“�μ�”����ʽ������“���f”����I(y��)���u�ң���(j��ng)�^�����h(hu��n)��(ji��)��“��ɢ�ͷ֓�”��K���_(d��)�����M(f��i)�ߣ��@���^��ҲҪ����������(w��)����(y��ng)�̞�����ṩ��Ʒ�|(zh��)����������(w��)��δ�������f��I(y��)������������ĺ��ą��c�ߣ����ڂ}�������ͭh(hu��n)��(ji��)�l(f��)�]����Ҫ�����á�

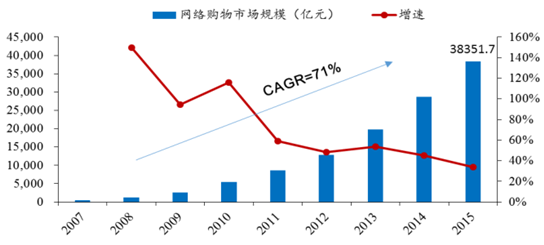

����������҇�����̄�(w��)�����ǾW(w��ng)�j(lu��)ُ������d�𣬸���(j��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)���҇��W(w��ng)�j(lu��)ُ���Ј�Ҏ(gu��)ģ�� 2007 ��� 520 �|Ԫ�����L�� 2015 �� 3.8 �f�|Ԫ����(f��)�������_(d��) 71%���W(w��ng)ُҎ(gu��)ģռȫ�����Ʒ���ۿ��~�ı����ѳ��^ 10%���������Ј�����ʹ�ÿ��f�I(y��)���l(f��)ʽ���L�����f�I(y��) 60%�ĘI(y��)��(w��)��������̡�����(j��)�����]����?j��n)?sh��)��(j��)�����f�I(y��)��(w��)��Ҏ(gu��)ģ�� 2007 ��� 12 �|�����L�� 2015��� 207 �|������(f��)�������_(d��) 43%�����f�I(y��)��(w��)�������� 343 �|Ԫ���L���� 2800 �|Ԫ����(f��)�������_(d��) 30%��

2007-2015�҇��W(w��ng)�j(lu��)ُ���Ј�Ҏ(gu��)ģ���ָ������L

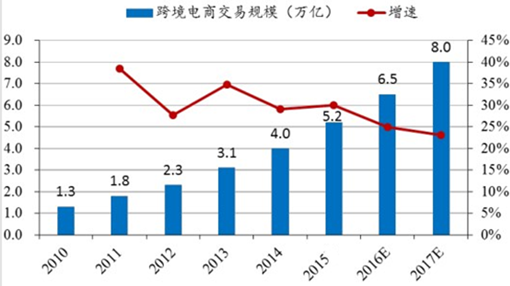

�����A(y��)Ӌ(j��)�� 2018 �꣬�҇��W(w��ng)�j(lu��)ُ��Ҏ(gu��)ģ���_(d��)���s 7.8 �f�|Ԫ��2015-2018 ���Ԍ����� 27% �ď�(f��)�����٣� �A(y��)Ӌ(j��)��2018 ����f�I(y��)����s 5000 �|Ԫ��2015-2018 ���(f��)�����ٞ� 22%������(j��)�y(t��ng)Ӌ(j��)��2015 �꣬�҇��羳��̽���Ҏ(gu��)ģ�_(d��) 4.0 �f�|Ԫ�����L�ʞ�29.0%���A(y��)Ӌ(j��) 2017 �ꌢ�_(d��)�� 8.0 �f�|Ԫ��2010 ��-2015 �꣬�҇��羳��̽�����������ٳ��^ 35%����ͬ���҇��M(j��n)�����Q(m��o)���~������ټs�� 9%���羳��̌��ɞ��҇����Q(m��o)�������L�c(di��n)��һ���棬�҇���̎�����M(f��i)�Y(ji��)��(g��u)�������P(gu��n)�I�A�Σ���Q����ӆ��}�Ժ߶��ͺ����������M(f��i)���dδ�����Ľ���羳����M(j��n)�ژI(y��)��(w��)�������L�п�Ҋһ�ߡ�2015 �꣬�҇��羳�M(j��n)����������ИI(y��)����Ҏ(gu��)ģ�_(d��)�� 1184.3 �|Ԫ���^ 2014��ͬ�����L 111.9%�� ���M(j��n)������е�ռ���_(d��) 13.2%�� �ھW(w��ng)ُ�Ј��ĝB���_(d��)�� 3.1%����һ���棬�羳����� 82%���϶��dz��ڷ����̄�(w��)�����_Ҫ��������(qi��ng) B2B���羳��̳��ڌ�ӭ���µİl(f��)չ�A�Ρ�Ŀǰ�����ژI(y��)��(w��) 70%�İ�����ͨ�^�]��ϵ�y(t��ng)Ͷ�f��δ��������S�� “��ͨһ�_(d��)”�ȇ���(n��i)���f��I(y��)Ҳ�_ʼ�M(j��n)܊���H���f�Ј���

�A(y��)Ӌ(j��)2017���҇��羳��̽���Ҏ(gu��)ģ�_(d��) 8 �f�|Ԫ

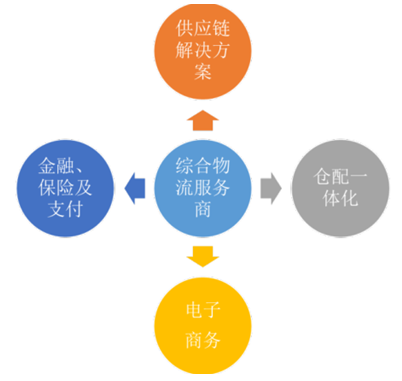

�����S���Ї����f�I(y��)“����(w��)�r��”���R�����f��I(y��)��Ԫ��څ���������@��Խ��Խ����f��I(y��)��ͨ�^��Ԫ����(zh��n)�������ɞ�C����������(w��)�ṩ�̡����f�ИI(y��)�������漤�ң������ƿ��f��I(y��)�����׃��(chu��ng)�¡����b���H���f���^�l(f��)չ��(j��ng)�(y��n)����Ŀǰ��(j��ng)�I�����Ѻ��w��������̡����ڡ����U����ԃ�ȾC�ϘI(y��)��(w��)��UPS ����(j��ng)�I����̄�(w��)������(y��ng)朹����Ȼ����I(y��)��(w��)�⣬߀��(chu��ng)���� UPS �Y����˾�����������՞���ĵ��������ژI(y��)��(w��)��F(xi��n)edEx ��ȫ���ж������ڷ���(w��)���ġ�

�C����������(w��)�̘I(y��)��(w��)����

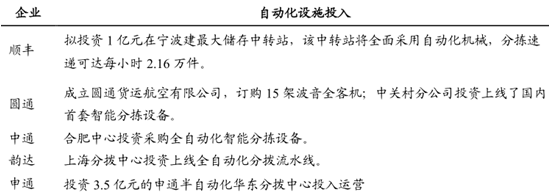

�������f�I(y��)��(w��)����Ѹ�����Lֱ�Ӵ��M(j��n)�˿��f��I(y��)�����A(ch��)�O(sh��)ʩ���O(sh��)��Ͷ�룬�@ЩͶ������D(zhu��n)�\(y��n)���ġ��ɾ��\(y��n)ݔ܇�v��ȫ؛�C(j��)�Լ���ҕ�����Ԅӻ������ܻ��C(j��)е�O(sh��)��ȣ����D��(g��u)�����������wϵ�������\(y��n)�IЧ�ʣ����ͳɱ���������S�����f�I(y��)��(w��)�������ӣ�������f��I(y��)���Ӵ��ˌ��֓����ġ��������ĵ�Ͷ�����ȣ��������Ԅӻ��O(sh��)�䣬�����Ԅӷ֒�����ݔ���}���c�C(j��)�������I(y��)�ȣ��������ĵ��Ԅӻ������������}�����\(y��n)�IЧ�ʣ���(ji��)ʡ�����˹��ɱ���

2015�겿�ֿ��f��I(y��)�Ԅӻ��O(sh��)ʩͶ����r

������(j��)�����]���ֱO(ji��n)�y��(sh��)��(j��)�@ʾ����Ҫ�����I(y��) 2015 ��“�p 11”ȫ�칲�a(ch��n)�����f����ӆ�� 4.6 �|����ͬ�����L 65%��ȫ����]�������f��I(y��)��̎����� 1.48 �|����ͬ�����L 67%�� “�p 11”��(d��ng)�죬�Aͨ����ͨ����_(d��)��ӆ�����քe�� 5328 �f��4279 �f�� 4160 �f�Ρ��˴�“�p 11”�ڿ�����������������r�£����w���͕r�g���s��һ�룬�\(y��n)�IЧ�ʴ��������

����(n��i)���f��I(y��)ӆ��̎�������������

����2015 �꣬����(w��)Ժ�l(f��)�����P(gu��n)�ڴ��M(j��n)���f�l(f��)չ��������Ҋ�� �����_�ᵽ“����”(���¡�����������)���̡��S���r(n��ng)����������^(q��)��(li��n)�W(w��ng)������̄�(w��)���ռ������¡������ļ��f����(w��)���������L���ɞ���f�ИI(y��)�е��{(l��n)������m(x��)���_�ă�(y��u)���������͡�ĩ��Ͷ�f������Ҳ�ںܴ�̶��Ϟ���I(y��)�ӿ��r(n��ng)��������^(q��)�W(w��ng)�j(lu��)���ֺͻ��A(ch��)�O(sh��)ʩ���O(sh��)�ṩ�˱��ϡ����⣬�ڇ��ҔU(ku��)��羳����̄�(w��)ԇ�c(di��n)�ı����£����f��I(y��)���ӿ��_�غ����Ј������f��I(y��)�ľW(w��ng)�j(lu��)�����������ƣ��܉��_�l(f��)�a(ch��n)Ʒ����ֵ���ߡ�Ʒ��Ч��(y��ng)����(qi��ng)�ć��H���f�I(y��)��(w��)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�(y��n)

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- �������̎��(du��)�齨�O(sh��)����ָ��(d��o)ί�T������

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C(j��)�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ���}���؞ͨ �O(sh��)Ӌ(j��)��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї������ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2