-

2016���Ї�(gu��)���U(xi��n)�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չǰ������

2016/5/6 10:41:52����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��2016 ��һ���ȱ��U(xi��n)�ИI(y��)��(sh��)�F(xi��n)ԭ���M(f��i)���� 1.2 �f(w��n)�|Ԫ��ͬ�����L(zh��ng)42.18%�����m(x��)�˽����(l��i)�ĸ������L(zh��ng)څ��(sh��)��Ȼ�����ܽ�(j��ng)��(j��)���Љ����^���Y���Ј�(ch��ng)����(d��ng)����Ӱ푣����U(xi��n)��˾һ�����A(y��)Ӌ(j��)������(r��n) 389.36 �|Ԫ���^����ͬ���½� 55.29%�����У��a(ch��n)����2016 ��һ���ȱ��U(xi��n)�ИI(y��)��(sh��)�F(xi��n)ԭ���M(f��i)���� 1.2 �f(w��n)�|Ԫ��ͬ�����L(zh��ng)42.18%�����m(x��)�˽����(l��i)�ĸ������L(zh��ng)څ��(sh��)��Ȼ�����ܽ�(j��ng)��(j��)���Љ����^���Y���Ј�(ch��ng)����(d��ng)����Ӱ푣����U(xi��n)��˾һ�����A(y��)Ӌ(j��)������(r��n) 389.36 �|Ԫ���^����ͬ���½� 55.29%�����У��a(ch��n)�U(xi��n)��˾�A(y��)Ӌ(j��)����(r��n)���~ 133.77 �|Ԫ��ͬ�Ȝp�� 76.97 �|Ԫ���½� 36.52%�����U(xi��n)��˾�A(y��)Ӌ(j��)����(r��n)���~ 154.84 �|Ԫ��ͬ�Ȝp��409.36 �|Ԫ���½� 72.56%���ИI(y��)������(r��n)���������@ʾ��(d��ng)ǰ�ИI(y��)�l(f��)չ�^(gu��)���������R���T�����y������(zh��n)��

������(d��ng)ǰ�҇�(gu��)���U(xi��n)��˾������(r��n)��(l��i)Դ����Ҫ�����ܗU���Y�M(j��n)��Ͷ�Y���@ȡͶ�Y�������������ܺ��^��(j��ng)��(j��)���ڲ���(d��ng)Ӱ��^��(j��ng)��(j��)��������Ј�(ch��ng)Ͷ�Y������F(xi��n)�»������ИI(y��)���Y��ؓ(f��)���ɱ�����(du��)��(w��n)�����@��(hu��)��(d��o)���ИI(y��)���w������խ����(du��)�ИI(y��)���w����(r��n)ˮƽ���ؓ(f��)��Ӱ푡����⣬�Ј�(ch��ng)���c���w����ӄ��ИI(y��)��(j��ng)��(zh��ng)���O(ji��n)������څ��(y��n)�����U(xi��n)���{(di��o)���a(ch��n)Ʒ�Y(ji��)��(g��u)�Լ���(zh��n)����۬F(xi��n)�����{(di��o)���g�~������(r��n)������ʹ��(d��ng)ǰ���U(xi��n)�ИI(y��)�l(f��)չ���R�T��_�������ء�

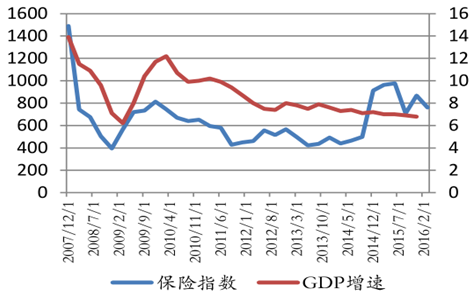

���U(xi��n)�ИI(y��)�l(f��)չ�c���^��(j��ng)��(j��)���ٸ߶����P(gu��n)

���^��(j��ng)��(j��)���R�^�����Љ���

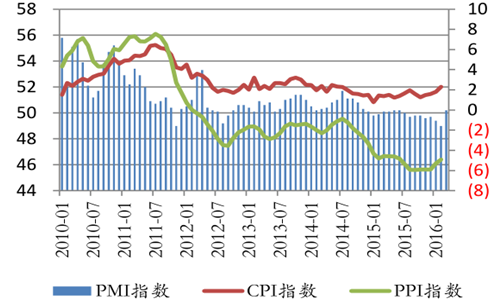

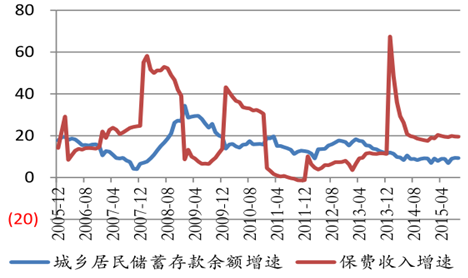

���l(xi��ng)����(ch��)�������~�c���M(f��i)�������ٌ�(du��)��

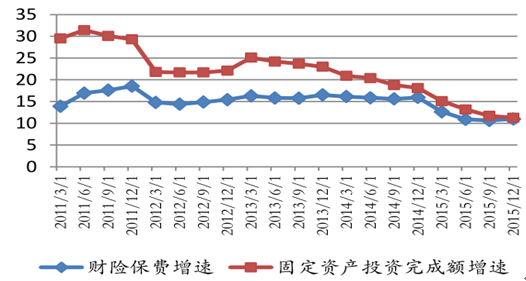

ؔ(c��i)�a(ch��n)�U(xi��n)�����c�̶��Y�a(ch��n)Ͷ�Y�����»�

�����ڽ���ͬ�I(y��)��(d��ng)�У��mȻ���걣�U(xi��n)�ИI(y��)�l(f��)չ�^�죬������^�������ڙC(j��)��(g��u)�Դ��ڲ�С��ࡣ�������Y�a(ch��n)Ҏ(gu��)ģ�^С���mȻ���U(xi��n)�Y�a(ch��n)����վ�� 10 �f(w��n)�|���P(gu��n)���������ͬ������ИI(y��)֧�����y�ИI(y��)���f(w��n)�|��(j��)���Y�a(ch��n)Ҏ(gu��)ģ�Դ��ڲ�С��࣬�ИI(y��)�Y�a(ch��n)Ҏ(gu��)ģ�ڽ����ИI(y��)���w�е�ռ�ȃH 5%���ң�Ӱ������ޡ������ӯ�������д���ߡ������ԁ�(l��i)���U(xi��n)�Y���������ИI(y��)�O(ji��n)�ܼs����(d��o)��Ͷ�Y�������ޣ��Y���\(y��n)���������L(zh��ng)���ڵ�λ�ǻ����ИI(y��)��(j��ng)��(zh��ng)��(y��u)��(sh��)�����@���S�����ڸĸﲽ���ӿ죬����ͬ�I(y��)�g���ИI(y��)�ډ���u�����ƣ���m(x��)���y�С��Cȯ��˾�Ƚ��ڙC(j��)��(g��u)�{���Y����������(y��u)��(sh��)��ͨ�^(gu��)�������U(xi��n)�ӹ�˾�ȷ�ʽժ�ñ��U(xi��n)���գ����뱣�U(xi��n)�Ј�(ch��ng)��(j��ng)��(zh��ng)�����箔(d��ng)ǰ�Ľ����ˉۡ��r(n��ng)�y�ˉۡ����y��ʢ�����]�ˉ۵ȡ�

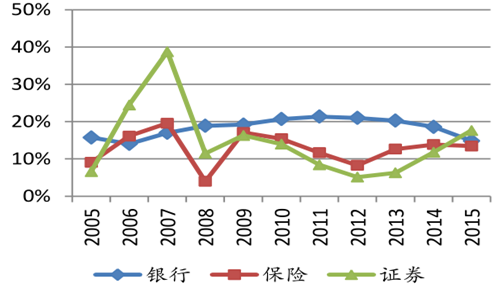

2005-2015������ИI(y��)�C(j��)��(g��u) ROE ��(du��)��

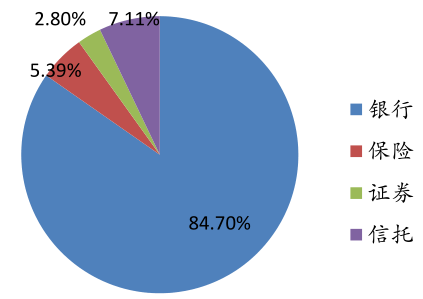

2015������ИI(y��)�Y�a(ch��n)Ҏ(gu��)ģ��(du��)����r

�����ڱ��U(xi��n)�ИI(y��)��(n��i)���������U(xi��n)��(du��)���Ј�(ch��ng)���~�Ġ�(zh��ng)�ZҲ����څ���ҡ���(li��n)�W(w��ng)���g(sh��)�ďV���\(y��n)�ã�ʹ���U(xi��n)�a(ch��n)Ʒ�ĠI(y��ng)�N�������쵽����ƽ�_(t��i)���sС����С�U(xi��n)������������ͬ�����U(xi��n)��֮�g�ĸ�(j��ng)��(zh��ng)��ࡣ�ڮa(ch��n)Ʒ���棬��С�U(xi��n)���Ƴ��Ĵ֮a(ch��n)Ʒ����ؔ(c��i)�ͱ��U(xi��n)�������������U(xi��n)��Įa(ch��n)Ʒ�Y(ji��)��(g��u)���L(zh��ng)�ڃ�(ch��)���Ժ��L(f��ng)�U(xi��n)�����ͱ��U(xi��n)�a(ch��n)Ʒ������������ؔ(c��i)�ͱ��U(xi��n)�a(ch��n)Ʒ��Ͷ�Y�����ʸ��ڱ����ͱ��U(xi��n)������߂��^��(qi��ng)���Ј�(ch��ng)��(j��ng)��(zh��ng)����ʹ��С�U(xi��n)��ı��M(f��i)Ҏ(gu��)ģ�õ��^��������

������Ͷ�Y���棬������С�U(xi��n)������Y�ɱ��ձ���ڴ����U(xi��n)�������Ͷ�Y�˽�(j��ng)�I(y��ng)�L(f��ng)���څ���M(j��n)����(d��ng)�����Y���Ј�(ch��ng)�����������Дث@�H�S�����^(gu��)��(l��i)�M(j��n)һ�����M(j��n)�б��˱��M(f��i)Ҏ(gu��)ģ�Ŀ�Խʽ���L(zh��ng)���������U(xi��n)�������Ј�(ch��ng)��λ����(du��)��(w��n)��������I(y��)�L(zh��ng)�ڰl(f��)չ�Ƕȳ��l(f��)����ע�ؘI(y��)��(w��)�r(ji��)ֵ������������ژI(y��)��(w��)�{(di��o)�����D(zhu��n)���A�Ό�(du��)�ڱ��M(f��i)Ҏ(gu��)ģ����Ҫ���^�ͣ��Ј�(ch��ng)���~�����»���Ŀǰ���@һ�ֻ�څ��(sh��)�ډ��U(xi��n)��˾��(d��ng)���^�����@���� 2015 ��Ȕ�(sh��)��(j��)����������ǰ��λ�ĉ��U(xi��n)��˾��Ӌ(j��)�Ј�(ch��ng)���~�� 55.75%���^ 2014 ��ĩ�»�6.7 ��(g��)�ٷ��c(di��n)��

��С�U(xi��n)���M(f��i)���ٸ����ИI(y��)ƽ��ˮƽ

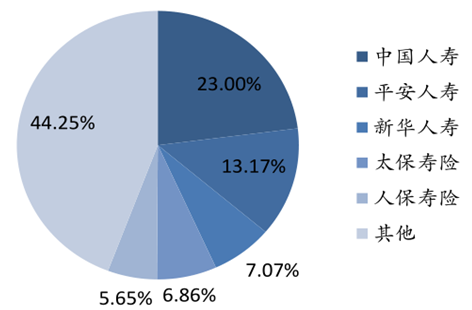

2014����U(xi��n)����ǰ�幫˾���Ј�(ch��ng)���~

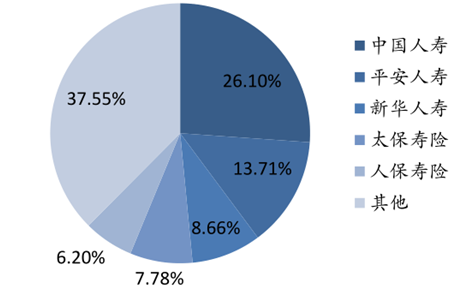

2015����U(xi��n)����ǰ�幫˾���Ј�(ch��ng)���~

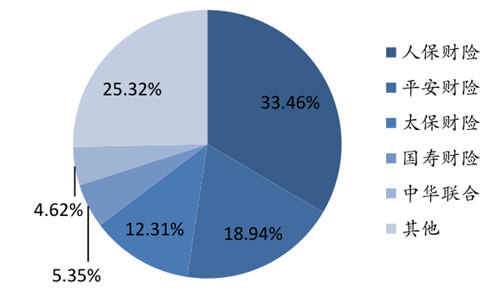

2014��ؔ(c��i)�U(xi��n)����ǰ�幫˾���Ј�(ch��ng)���~

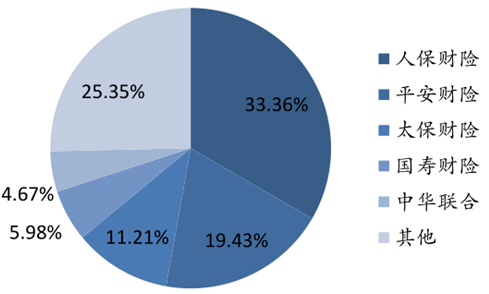

2015��ؔ(c��i)�U(xi��n)����ǰ�幫˾���Ј�(ch��ng)���~

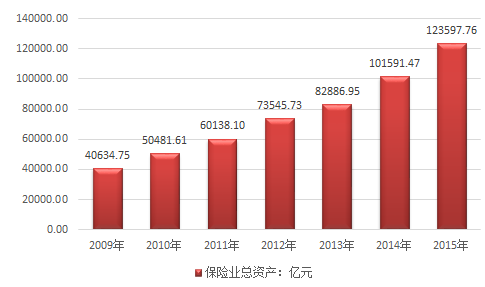

�����н�(j��ng)���Ԕ�(sh��)��(j��)���İl(f��)���ġ�2016-2022���Ї�(gu��)���U(xi��n)�Ј�(ch��ng)���(xi��ng)�о���Ͷ�Yǰ���u(p��ng)����(b��o)�桷���@ʾ��2015���҇�(gu��)���U(xi��n)�ИI(y��)���Y�a(ch��n)123597.76�|Ԫ���^������L(zh��ng)21.66%���a(ch��n)�U(xi��n)��˾���Y�a(ch��n)18481.13�|Ԫ���^������L(zh��ng)31.43%�����U(xi��n)��˾���Y�a(ch��n)99324.83�|Ԫ���^������L(zh��ng)20.41%���ٱ��U(xi��n)��˾���Y�a(ch��n)5187.38�|Ԫ���^������L(zh��ng)47.64%���Y�a(ch��n)������˾���Y�a(ch��n)352.39�|Ԫ���^������L(zh��ng)46.44%��

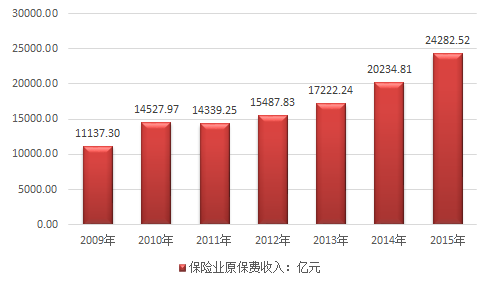

2009-2015���҇�(gu��)���U(xi��n)�ИI(y��)���Y�a(ch��n)�߄�(sh��)�D

����2015���҇�(gu��)���U(xi��n)�ИI(y��)ԭ���U(xi��n)���M(f��i)����24282.52�|Ԫ��ͬ�����L(zh��ng)20.00%�����U(xi��n)�ИI(y��)�a(ch��n)�U(xi��n)��˾ԭ���U(xi��n)���M(f��i)����8423.26�|Ԫ��ͬ�����L(zh��ng)11.65%�����U(xi��n)��˾ԭ���U(xi��n)���M(f��i)����15859.13�|Ԫ��ͬ�����L(zh��ng)24.97%���a(ch��n)�U(xi��n)�I(y��)��(w��)ԭ���U(xi��n)���M(f��i)����7994.97�|Ԫ��ͬ�����L(zh��ng)10.99%�����U(xi��n)�I(y��)��(w��)ԭ���U(xi��n)���M(f��i)����13241.52�|Ԫ��ͬ�����L(zh��ng)21.46%�������U(xi��n)�I(y��)��(w��)ԭ���U(xi��n)���M(f��i)����2410.47�|Ԫ��ͬ�����L(zh��ng)51.87%�������U(xi��n)�I(y��)��(w��)ԭ���U(xi��n)���M(f��i)����635.56�|Ԫ��ͬ�����L(zh��ng)17.14%���a(ch��n)�U(xi��n)�I(y��)��(w��)�У�����(qi��ng)�U(xi��n)ԭ���U(xi��n)���M(f��i)����1570.98�|Ԫ��ͬ�����L(zh��ng)10.74%���r(n��ng)�I(y��)���U(xi��n)ԭ���U(xi��n)���M(f��i)�����374.90�|Ԫ��ͬ�����L(zh��ng)15.08%�����⣬���U(xi��n)��˾δӋ(j��)�뱣�U(xi��n)��ͬ����ı���Ͷ�Y��ͪ�(d��)���~�������������M(f��i)8324.45�|Ԫ��ͬ�����L(zh��ng)97.91%��

2015���҇�(gu��)���U(xi��n)�ИI(y��)ԭ���U(xi��n)���M(f��i)�����߄�(sh��)�D

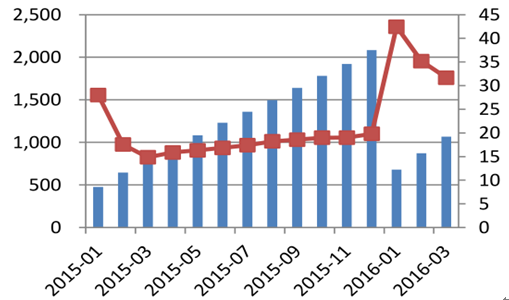

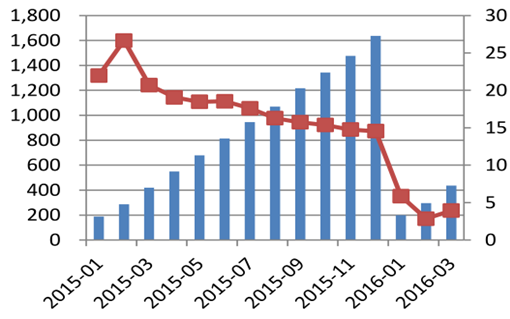

������2015��3 �·��ԁ�(l��i)���S����(j��ng)��(j��)���Љ������m(x��)���ӣ����г��m(x��)���Ќ���؛�����ߴ̼���(j��ng)��(j��)���L(zh��ng)��һ��֮��(n��i)�v��(j��ng) 5 �ν�Ϣ��ʹ�y�� 1 ���ڴ�����(zh��n)���ʽ��� 1.5%���τ�(d��ng)�Ј�(ch��ng)�������w�ߵ͡�2016 ��һ���ȣ����y����ؔ(c��i)��������������ѵ��� 5%����̽�� 4%���ҡ����c��ͬ�r(sh��)�����U(xi��n)�a(ch��n)Ʒ�У������(sh��)�f(w��n)���U(xi��n)���껯�Y(ji��)�������Ա����� 5%���ң������Ђ�(g��)�e�U(xi��n)���Ա����� 7%���ϵĸ�������ˮƽ���@�Ӯa(ch��n)����Ӱ�һ����ʹ���U(xi��n)��ؔ(c��i)����(du��)�y����ؔ(c��i)?sh��)��Ј?ch��ng)������������ߣ������U(xi��n)���M(f��i)Ҏ(gu��)ģ�U(ku��)�L(zh��ng)������һ�����^��ˮƽ�����Y�ɱ�Ҳ���U(xi��n)���Y�a(ch��n)�˵�Ͷ�Y��������˸���Ҫ��ʹ�U(xi��n)�Y���w�����y���M(j��n)һ���Ӵ�

����2015����ν�Ϣ��r��

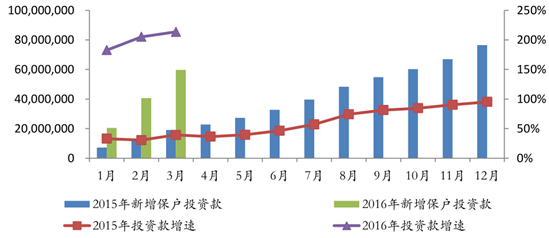

�{(di��o)���r(sh��)�g������(zh��n)�����J�����(zh��n)�������ڴ������3�������(zh��n)����2015-03-012.505.350.353.752015-05-112.255.100.353.502015-06-282.004.850.353.252015-08-261.754.600.353.002015-10-241.504.350.352.75������2015����ؔ(c��i)�ͱ��U(xi��n)�a(ch��n)Ʒ�N�ۻ�Ӱ푣��U(xi��n)�����������Ͷ�Y��Ҏ(gu��)ģ�U(ku��)�����@���� 2014 ��� 3917 �|Ԫ������2015 ��� 7647 �|Ԫ��Ҏ(gu��)ģ���L(zh��ng)�ӽ�һ����������(j��)���O(ji��n)��(hu��)������ 2016 ��ǰ�ɂ�(g��)�±�������Ͷ�Y�(sh��)��(j��)��(l��i)������Ҏ(gu��)ģ�ѽ�(j��ng)�_(d��)�� 4068 �|Ԫ�����^(gu��) 2014 ��ȫ��ˮƽ�������_(d��)��(chu��ng)�o(j��)䛵� 205.19%���ڸ���U(xi��n)�C(j��)��(g��u)�У�������С���U(xi��n)�����ձ���Ͷ�Y�����e�O�������A���ˉۡ������ˉۡ����������ˉ��Լ�ǰ���ˉ۵Ⱦ�λ���Ј�(ch��ng)���~ǰ�壬���@��Ҳ��ȥ����ڶ���(j��)�Ј�(ch��ng)�l�l�e�Ƶ���Ҫ�U(xi��n)��

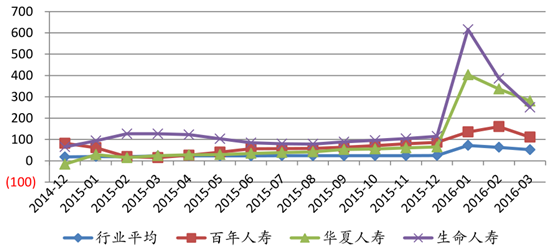

���U(xi��n)�ИI(y��)��������Ͷ�Y��Ѹ�ٔU(ku��)��

������������U(xi��n)��I(y��)��(j��ng)�I(y��ng)�^(gu��)���д��ڵĝ�������(d��ng)���L(f��ng)�U(xi��n)�̓��������L(f��ng)�U(xi��n)������(d��o)�U(xi��n)��(w��n)����(j��ng)�I(y��ng)�����O(ji��n)��(hu��)��2016����l(f��)��Ҏ(gu��)���ж̴��m(x��)�ڱ��U(xi��n)�a(ch��n)Ʒ��֪ͨ����(du��)�N���ж̴��m(x��)�ڱ��U(xi��n)�a(ch��n)Ʒ���U(xi��n)���������N���~��������w�O(ji��n)��Ҫ�����������_(k��i)�l(f��)�µ� 3 ���ԃ�(n��i)���m(x��)�ڮa(ch��n)Ʒ���� 2016 �� 10 �� 1 ��֮��Ҳ�����^�m(x��)�N�۴�a(ch��n)Ʒ����֪ͨ�°l(f��)���N�� 1�����ԃ�(n��i)�ı��U(xi��n)�a(ch��n)Ʒ���� 2016 �� 1 �� 1 �����ж̴��m(x��)�ڮa(ch��n)Ʒ����ȱ��M(f��i)��������ڹ�˾�������ĩͶ���Y���̓��Y�a(ch��n)�^���ߵ� 2 ���ԃ�(n��i)�ȡ�����Ҏ(gu��)�� 3 �� 21 �����_(k��i)ʼ��(sh��)ʩ����(du��)�ڴ�ǰ�N���ж̴��m(x��)�ڱ��U(xi��n)�a(ch��n)Ʒ�^��IJ�����С�U(xi��n)���(l��i)�f(shu��)��(sh��)���γ�һ���I(y��)��(j��)�_�����A(y��)Ӌ(j��)һ����֮���ИI(y��)��������Ͷ�Y�����ٌ����^������»���������С�U(xi��n)��F(xi��n)�Юa(ch��n)Ʒ���ں����R�F(xi��n)�����������������R�ɖ|���Y����۽����Y�a(ch��n)���x��

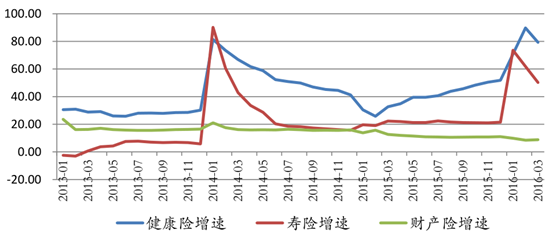

�����mȻ���U(xi��n)�ИI(y��)���R�İl(f��)չ�h(hu��n)��������(l��)�^������2016��һ�����ИI(y��)���M(f��i)��(l��i)�������m(x��)��ȥ�ꏊ(qi��ng)�ŵ����L(zh��ng)�B(t��i)��(sh��)�����У����U(xi��n)�I(y��)��(w��)��“�_(k��i)�T(m��n)�t”�A�����w���M(f��i)���� 61.84%�������U(xi��n)�I(y��)��(w��)���M(f��i)���� 89.76%��ؔ(c��i)�a(ch��n)�U(xi��n)�I(y��)��(w��)���M(f��i)�����^��ƽ��(w��n)�������� 10%���ҡ����U(xi��n)�ИI(y��)�_(k��i)���A�����w���M(f��i)���ٺ����A(y��)�ڣ��@ʾ����(d��ng)ǰ���U(xi��n)�I(y��)���鳯�(y��ng)�a(ch��n)�I(y��)��̎���ИI(y��)�l(f��)չ���ڵ������A�Σ����(hu��)�������L(zh��ng)������ �����IJ�ͬ�U(xi��n)�N�l(f��)չ��(l��i)���������U(xi��n)���M(f��i) 40%���ϵij������ٟo(w��)�ɕ�(hu��)�ڌ���(l��i)�ɞ�����(d��ng)�ИI(y��)���M(f��i)Ҏ(gu��)ģ���L(zh��ng)����Ҫ�(q��)��(d��ng)�������U(xi��n)�I(y��)�����(hu��)�������L(zh��ng)�Լ��ĸ����ߴ߄�(d��ng)�A(y��)Ӌ(j��)�� 2016 ���Ԍ����� 20%���ҵ����٣�ؔ(c��i)�a(ch��n)�U(xi��n)�I(y��)��(w��)���Ј�(ch��ng)��(j��ng)��(zh��ng)�����Լ��M(f��i)���Ј�(ch��ng)���ĸ�Ӱ��£��A(y��)Ӌ(j��) 2016 ���Ԍ��S�֮�(d��ng)ǰ 10%���ҵķ�(w��n)�����١�

���U(xi��n)�ИI(y��)���U(xi��n)�N���L(zh��ng)��r

�����ļ������U(xi��n)���У�һ�����Ї�(gu��)�ˉۡ�ƽ���ˉۺ�̫�����U(xi��n)���M(f��i)����ͬ�����ٷքe�� 31.38%��31.67%�� 38.06%������?g��u)?qi��ng)�š������A���U(xi��n)������r(ji��)ֵ��(zh��n)���{(di��o)�������M(f��i)�����»�10.43%������������խ��ؔ(c��i)�U(xi��n)��˾�У�ƽ��ؔ(c��i)�U(xi��n)��̫��ؔ(c��i)�U(xi��n)���ڽ����(l��i)܇�U(xi��n)�M(f��i)���Ј�(ch��ng)���ĸ����܇�U(xi��n)�������Ј�(ch��ng)��(j��ng)��(zh��ng)�ӄ������M(f��i)�������ٷž�����(g��)λ��(sh��)��һ����ͬ�����كH�� 3.9%�� 6.05%�������ڸ����U(xi��n)����Ӵ��ˌ�(du��)�I(y��)��(w��)�ɱ����|(zh��)���Ŀ��ƺ̓�(y��u)�����a(ch��n)�U(xi��n)�ИI(y��)���w���f��(sh��)�F(xi��n)�˳б�ӯ����

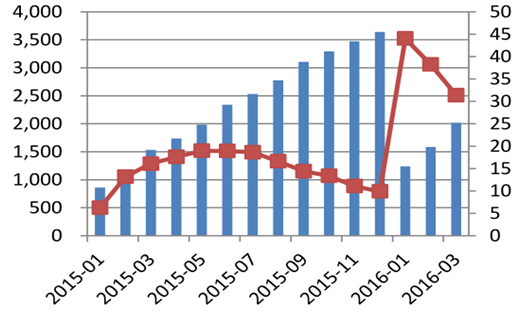

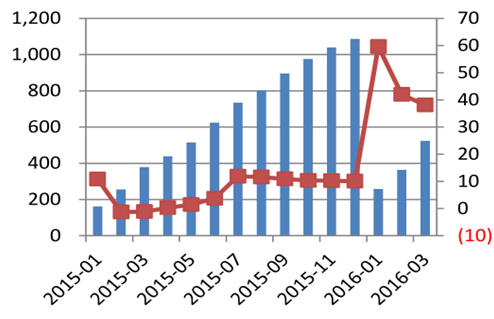

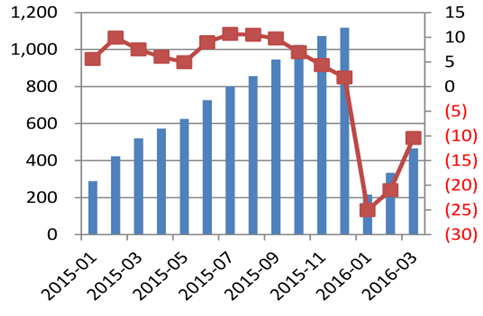

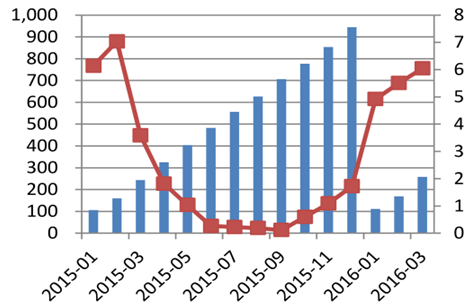

ƽ���ˉ��¶ȱ��M(f��i)���뼰����

�Ї�(gu��)�ˉ��¶ȱ��M(f��i)���뼰����

̫�����U(xi��n)�¶ȱ��M(f��i)���뼰����

���A���U(xi��n)�¶ȱ��M(f��i)���뼰����

̫��ؔ(c��i)�U(xi��n)�¶ȱ��M(f��i)���뼰����

ƽ��ؔ(c��i)�U(xi��n)�¶ȱ��M(f��i)���뼰����

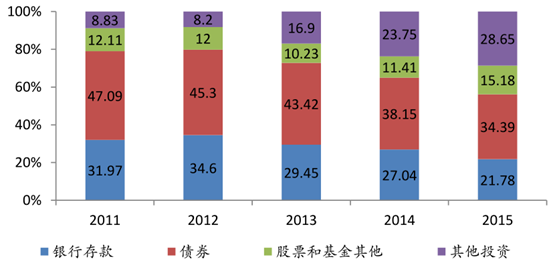

�����ڱ��M(f��i)�����L(zh��ng)�ı����£����U(xi��n)��˾���Y�a(ch��n)Ҏ(gu��)ģҲ�ڳ��m(x��)�U(ku��)���������е��ļ��U(xi��n)�������2015 ����Y�a(ch��n)Ҏ(gu��)ģ��Ӌ(j��)�_(d��)��8478 �|Ԫ�����^�� 2011 �����L(zh��ng)��һ�������U(xi��n)��˾���Y�a(ch��n)Ҏ(gu��)ģ����������(du��)�������ИI(y��)���L(f��ng)�U(xi��n)�������U(ku��)���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ������Ҫ���á�

�����������U(xi��n)����Y�a(ch��n)���L(zh��ng)��r

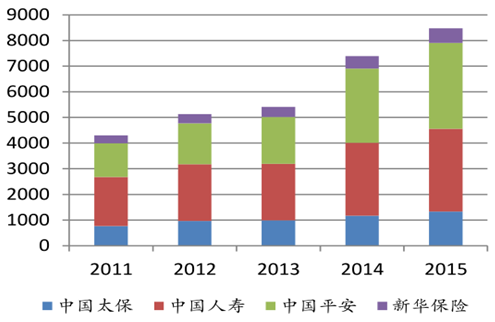

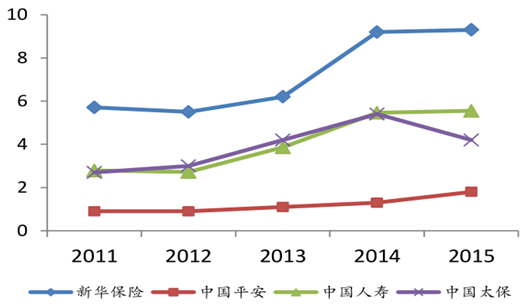

���U(xi��n)�ИI(y��)���й�˾�˱������ٷž�

������2015��Ĕ�(sh��)��(j��)���Կ��������_�ИI(y��)������˱��ʸ���(w��n)�}��һ���̶��ϵõ����ơ�����(j��)�ļ������U(xi��n)�������(b��o)�@ʾ�����A���U(xi��n)���Ї�(gu��)�ˉ۵��˱��������^��һ��ȷž����@�����Ї�(gu��)̫�����˱��ʸ��ǽ������״γ��F(xi��n)�»����mȻ�Ї�(gu��)ƽ�����˱������������������^�����U(xi��n)���(l��i)�f(shu��)��̎�ڵ�λ���S�������Y���Ј�(ch��ng)��(w��n)���ϸ����U(xi��n)���M(f��i)�Y(ji��)��(g��u)��u��(y��u)�����L(zh��ng)���U(xi��n)�Nռ����ߣ��˱������������^�m(x��)���䡣

��������(j��)�ИI(y��)һ���Ȕ�(sh��)��(j��)�@ʾ����(d��ng)ǰ���U(xi��n)�I(y��)�Y���\(y��n)�����~11.99 �f(w��n)�|Ԫ���^������L(zh��ng) 7.29%�����У���Ʊ���CȯͶ�Y�����Ӌ(j��)ռ�� 14.03%���h(hu��n)���½� 1.15 ��(g��)�ٷ��c(di��n)�����^����ͬ�����L(zh��ng) 0.83 ��(g��)�ٷ��c(di��n); �y�д��͂�ȯ���~ռ��55.78%���h(hu��n)���½� 0.39 ��(g��)�ٷ��c(di��n)������Ͷ�Y 30.19%���^ȥ��ͬ�ڴ����� 5.91 ��(g��)�ٷ��c(di��n)��

�����걣�U(xi��n)�Y�����ñ���

����2015 ��ȣ����U(xi��n)�ИI(y��)������Ҏ(gu��)ģ�U(ku��)�����@���@һ���������ڱ��O(ji��n)��(hu��)ȡ���˱��U(xi��n)�������Y��ԇ�������U(xi��n)�����˵Ĝ�(zh��n)���(qu��n)���ɱ��U(xi��n)��˾�����Q����ʹ�U(xi��n)������T�T(m��n)����齵�͡���һ�������S�������(l��i)�O(ji��n)�܌ӌ�(du��)�y�������ıO(ji��n)��څ��(y��n)���y���н�ɱ����������ұ��U(xi��n)��˾�����l(f��)չ��(g��)�U(xi��n)�����M(j��n)�РI(y��ng)�N���(d��ng)����(du��)��(g��)�U(xi��n)�����˵���������������Ҏ(gu��)ģ��Ѹ�ٔU(ku��)�䣬��(du��)�ڳб��˱��M(f��i)����������L(zh��ng)��ֱ�Ӵ��M(j��n)���ã��� 2016 �걣�U(xi��n)�ИI(y��)���M(f��i)���m(x��)���L(zh��ng)�춨�������A(ch��)��ͬ�r(sh��)Ҳ�ٴ��C�������U(xi��n)�ИI(y��)��̎���ИI(y��)�l(f��)չ���ڵ������A�Ρ�

���걣�U(xi��n)�ИI(y��)������Ҏ(gu��)ģ�U(ku��)�����@����λ���f(w��n)�ˣ�

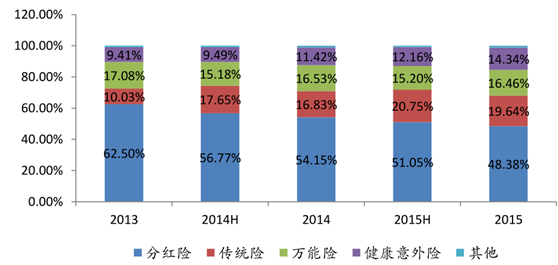

�����Ľ�������пɱȔ�(sh��)��(j��)�����������U(xi��n)���U(xi��n)�N�Y(ji��)��(g��u)׃�����y�����������U(xi��n)��ּt�U(xi��n)�ı��M(f��i)����ռ�ȳ����w�½�څ��(sh��)�����f(w��n)���U(xi��n)�ı��M(f��i)���������ƽ���c��ͬ�r(sh��)�����y(t��ng)���U(xi��n)�ͽ��������U(xi��n)�ȱ����ͱ��U(xi��n)�ı��M(f��i)ؕ�I(xi��n)���������@��

ƽ�����U(xi��n)�����A�ˉۡ�̫�����U(xi��n)�����U(xi��n)�N�Y(ji��)��(g��u)׃��

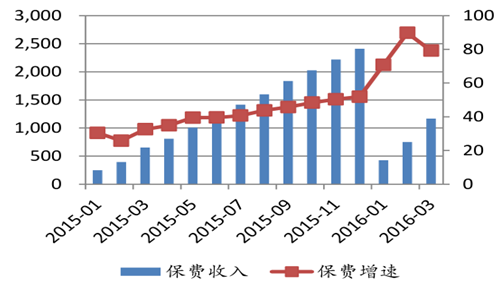

����2016 ��һ���Ƚy(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ���ИI(y��)�����U(xi��n)���M(f��i)�����ѽ�(j��ng)ͻ��ǧ�|���P(gu��n)�_(d��)�� 1168.74 �|Ԫ��ͬ�����L(zh��ng) 79.23%�����B(y��ng)�ϱ��U(xi��n)��I(y��)����U�M(f��i)�� 2016 ��һ�����_(d��)�� 585.54 �|Ԫ��ͬ�ȼ��� 129.06%��ͬ�Ӵ���I(l��ng)���������y(t��ng)�U(xi��n)�N��2015�� 5 �·ݱO(ji��n)�܌��Ƴ����P(gu��n)���_(k��i)չ�̘I(y��)�������U(xi��n)��(g��)�����ö�����ԇ�c(di��n)������֪ͨ�����������Ă�(g��)ֱݠ��ԇ�c(di��n)�_(k��i)չ�����U(xi��n)���Ճ�(y��u)�����ߣ���(du��)ԇ�c(di��n)�^(q��)��(g��)�˼����I(y��)��λُ(g��u)�I(m��i)����Ҏ(gu��)�����̘I(y��)�������U(xi��n)�a(ch��n)Ʒ��֧�������S�ڮ�(d��ng)�꣨�£�Ӌ(j��)�㑪(y��ng)�{�������~�r(sh��)���Զ�ǰ�۳����۳����~�� 200 Ԫ/�¡�Ŀǰ���а����Ї�(gu��)�ˉۡ�ƽ���ˉۡ����A�ˉۡ�̫ƽ���ˉ۵ȹ�Ӌ(j��)���� 12 �ұ��U(xi��n)��˾�@��(zh��n)��(j��ng)�I(y��ng)���Ճ�(y��u)���Խ������U(xi��n)�I(y��)��(w��)��δ��(l��i)�����U(xi��n)���M(f��i)�����������m(x��)�������L(zh��ng)��

�����U(xi��n)���M(f��i)���ٳ��m(x��)��λ�\(y��n)��

�B(y��ng)���U(xi��n)���M(f��i)��������?g��u)?qi��ng)��

�����S����(li��n)�W(w��ng)�˳�������(g��)�����ИI(y��)�����ݱ�����Ӱl(f��)չ���o(w��)Փ���y�ИI(y��)���Cȯ�I(y��)߀�DZ��U(xi��n)�I(y��)����ͬ�̶ȸ��ܵ��ˁ�(l��i)�Ի�(li��n)�W(w��ng)���ڌ�(du��)���y(t��ng)���ژI(y��)��(w��)�ě_����Ҳ����������(j��)�ИI(y��)���c(di��n)�ƶ��˸��ԵĻ�(li��n)�W(w��ng)���ڰl(f��)չ��(zh��n)�ԡ��y�з��棬��(li��n)�W(w��ng)���ژI(y��)��(w��)��u��ǰ�˵��Ƅ�(d��ng)֧����������չ���˵Ĵ�(sh��)��(j��)��Ϣƽ�_(t��i)���O(sh��)�ͮa(ch��n)Ʒ���Ʒ����^(gu��)�ɣ�����ͨ�^(gu��)�c��(li��n)�W(w��ng)��I(y��)���Y�O(sh��)���ӹ�˾��ģʽ�l(f��)�]���ԃ�(y��u)��(sh��)��(sh��)�F(xi��n)�������A��ȯ�̷��棬һ����ͨ�^(gu��)�c��(li��n)�W(w��ng)��I(y��)�_(k��i)չ�YԴ���g(sh��)�������@�ø���͑��YԴ��һ����ͨ�^(gu��)�Խ�����̄�(w��)ƽ�_(t��i)���ṩ��(bi��o)��(zh��n)���a(ch��n)Ʒ������(w��)���l(f��)չ�Ƅ�(d��ng) APP �˿ڴ����������B(t��i)朡����֮�£����U(xi��n)�ИI(y��)�Ļ�(li��n)�W(w��ng)���ژI(y��)��(w��)���^����Ŀǰ߀�H�Hͣ���ڽ�����(li��n)�W(w��ng)�����N�ۮa(ch��n)Ʒ�ͫ@ȡ�͑��YԴ��Ϣ���棬�в��܌�(du��)���U(xi��n)��˾ӯ�������a(ch��n)���Q��Ӱ푣����ǻ�(li��n)�W(w��ng)���U(xi��n)�Ľ�(j��ng)�I(y��ng)ģʽ���ڿ��ٰl(f��)չ����u�B�����U(xi��n)�a(ch��n)�I(y��)朵ĸ���(g��)�h(hu��n)��(ji��)��

��(li��n)�W(w��ng)���M(f��i)Ҏ(gu��)ģ������

�_(k��i)չ��(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)��˾�Ҕ�(sh��)

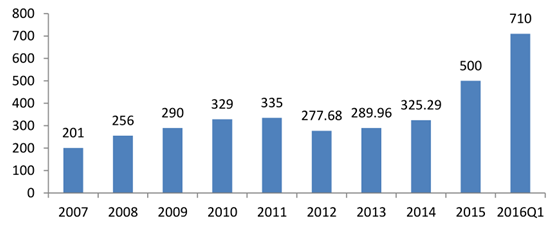

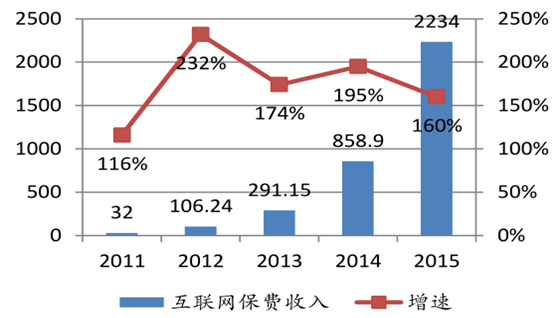

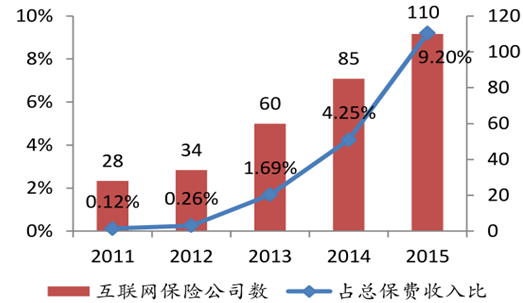

��������(j��)�Ї�(gu��)���U(xi��n)�ИI(y��)�f(xi��)��(hu��)��(sh��)��(j��)�@ʾ����(gu��)��(n��i)�@��(zh��n)��(j��ng)�I(y��ng)��(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)�Ĺ�˾�� 2011 ��� 28 �������� 2015 ��� 110 �ң����M(f��i)Ҏ(gu��)ģҲ�� 32 �|Ԫ������ 2234 �|Ԫ�������g���ˌ���69 ����ؔ(c��i)�a(ch��n)�U(xi��n)��˾��(li��n)�W(w��ng)�I(y��)��(w��)���M(f��i)���� 768.4 �|Ԫ����2011 �����L(zh��ng) 34.4 ����ռ�a(ch��n)�U(xi��n)��˾ȫ���I(y��)��(w��)�� 9.1%������8.6 ��(g��)�ٷ��c(di��n)�������U(xi��n)��˾��(li��n)�W(w��ng)�I(y��)��(w��)���M(f��i)���� 1465.6 �|Ԫ���� 2011 �����L(zh��ng) 141 ����ռ�����U(xi��n)��˾ȫ���I(y��)��(w��)��9.2%������ 9.1 ��(g��)�ٷ��c(di��n)����(li��n)�W(w��ng)���M(f��i)�ڿ����M(f��i)�����е�ռ�ȏ� 2011 ��� 0.12%������ 2015 ��� 9.2%��

������(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)�w�ٰl(f��)չ��ͬ�r(sh��)�����\(y��n)�I(y��ng)ģʽҲ��u�������ӻ��l(f��)չ�������U(xi��n)��˾����(j��)�������c(di��n)��ͨ�^(gu��)������˾�W(w��ng)վ���W(w��ng)���̳ǡ��x��ƽ�_(t��i)�Լ�����������̄�(w��)ƽ�_(t��i)�ȶ�N��ʽ�_(k��i)չ��(li��n)�W(w��ng)���U(xi��n)�I(y��)��(w��)��δ��(l��i)�S����(li��n)�W(w��ng)�ͱ��U(xi��n)�I(y��)�^�m(x��)�ں������ƽ�_(t��i)���O(sh��)��������չ���͑��YԴ�Լ���(sh��)��(j��)����(zh��n)�I(y��ng)�N����Ҫ�����c(di��n)�Ļ�(li��n)�W(w��ng)���U(xi��n)��ӭ��(l��i)���ٰl(f��)չ�ĕr(sh��)����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ǰ10���҇�(gu��)������������ИI(y��)����ֵ���L(zh��ng)5.5%

- �㽭�����y�g�������ջ�

- ��(gu��)����С�W(xu��)�ǻ۽���ƽ�_(t��i)�_(k��i)չ��������ھ����л��(d��ng)

- ��ѩ�\(y��n)��(d��ng)�ᳱӿ��(d��ng) ��ѩ�a(ch��n)�I(y��)ӆ��ӭ��(l��i)���l(f��)ʽ���L(zh��ng)

- ��(li��n)��(ch��)�hϢ��(hu��)�h�ڼ� �����r(ji��)���λ��ʎ���ƾ�

- �ʹ��²���ȼ�z����������(d��ng)��늳�ϵ�y(t��ng)�������w��ȫ�ԡ�

- �ı�ѩ�w�(y��n)��AR̽�� ���(gu��)�ο��ø��ʽ��֪�����Ї�(gu��)

- 2025�������� ������(d��ng)�����o(h��)�ӵ�һ��� �h(hu��n)��������(d��ng)��ȿ��Y(ji��)��(hu��)�ڜ��A�M�e�k

- ������(gu��)�H��(gu��)��(n��i)��������w�V��

- �����~�r(ji��)���Ա��֏�(qi��ng)��(sh��)

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)���U(xi��n)�ИI(y��)�Ј�(ch��ng)�F(xi��n)��l(f��)չǰ������

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2