-

2016���Ї�(gu��)��(gu��)�a(ch��n)�߶��t(y��)���O(sh��)���ИI(y��)�l(f��)չ�F(xi��n)�����

2016/5/9 10:26:37����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ�����Ƅ�(d��ng)��(gu��)�a(ch��n)�t(y��)���O(sh��)��a(ch��n)�I(y��)�l(f��)չ������������(d��ng)ʹ�Ç�(gu��)�a(ch��n)�t(y��)���O(sh��)�伤��(l��)�C(j��)�ƣ������c(di��n)�Ƅ�(d��ng)�����t(y��)Ժ��(y��ng)�Ç�(gu��)�a(ch��n)�t(y��)���O(sh��)�䡣�S����(d��ng)ǰ�t(y��)ˎ�l(w��i)���wϵ�ĸ��ɿ����F��һ��(g��)��Ҫԭ����ǰ��F���M(j��n)���\���x���������(gu��)�a(ch��n)���\���a(ch��n)Ʒ�܉���ͬ�ӵ��\�����ã���ô��������w���t(y��)���������Ƅ�(d��ng)��(gu��)�a(ch��n)�t(y��)���O(sh��)��a(ch��n)�I(y��)�l(f��)չ������������(d��ng)ʹ�Ç�(gu��)�a(ch��n)�t(y��)���O(sh��)�伤��(l��)�C(j��)�ƣ������c(di��n)�Ƅ�(d��ng)�����t(y��)Ժ��(y��ng)�Ç�(gu��)�a(ch��n)�t(y��)���O(sh��)�䡣�S����(d��ng)ǰ�t(y��)ˎ�l(w��i)���wϵ�ĸ��ɿ����F��һ��(g��)��Ҫԭ����ǰ��F���M(j��n)���\���x���������(gu��)�a(ch��n)���\���a(ch��n)Ʒ�܉���ͬ�ӵ��\�����ã���ô��������w���t(y��)���ɱ���ͬ�r(sh��)߀���Բ�����M(j��n)��(gu��)��(n��i)�t(y��)����е�ИI(y��)�İl(f��)չ���γ�����ѭ�h(hu��n)����������Ʒ�Ʈa(ch��n)Ʒ�����܆�(w��n)�}��һ��(g��)���˓�(d��n)�ĵĆ�(w��n)�}���@�Ǟ�ʲô��(gu��)�a(ch��n)�a(ch��n)Ʒһֱ���_�������Ҫԭ��

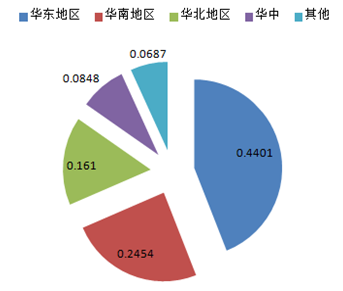

�Ї�(gu��)�t(y��)����е��I(y��)�ձ錍(sh��)���^�����^��(sh��)������С��I(y��)���аl(f��)��������(qi��ng)���H�������^�����I(y��)��(l��i)֧���Ї�(gu��)���w���t(y��)����е����(j��)����Dz��F(xi��n)��(sh��)�ģ������ƏV��(gu��)�a(ch��n)�t(y��)����е���P(gu��n)�I�Ǯa(ch��n)Ʒ�|(zh��)�������ܣ��a(ch��n)Ʒ�|(zh��)�������ܵ��P(gu��n)�I������I(y��)�аl(f��)����������Ŀǰֻ��ͨ�^(gu��)�������Ϯ�(d��ng)ǰ���t(y��)����е��I(y��)���γɎ��аl(f��)��(sh��)���^��(qi��ng)����I(y��)���аl(f��)���߶ˮa(ch��n)Ʒ����ʹ�t(y��)Ժ�����ďV����(y��ng)�Ç�(gu��)�a(ch��n)�O(sh��)�䣬����ͺ�(ji��n)���˽�һ���t(y��)����е�ИI(y��)��(d��ng)ǰ�Ļ�����r���t(y��)����е��I(y��)��༯�����A�|���A�Ϻ��A���^(q��)��44%����I(y��)�������A�|�^(q��)

��������(j��)�F(xi��n)�ڽy(t��ng)Ӌ(j��)�Ĕ�(sh��)��(j��)��(l��i)�����Ї�(gu��)���t(y��)����е��I(y��)��༯�����˽�(j��ng)��(j��)���g(sh��)�l(f��)�_(d��)���A�|���A�Ϻ��A���^(q��)���@����(g��)�^(q��)���е�ȫ��(gu��)80%���ϵ��t(y��)����е��I(y��)���������A�|�^(q��)����44%����I(y��)���x�����A�|�^(q��)���@ʾ���t(y��)����е�ИI(y��)�^�ߵĵ����жȣ��A�|���A����Ҫ���������Y��I(y��)�γɮa(ch��n)�I(y��)��Ⱥ�l(f��)չ����(l��i)�����A�ϵ^(q��)���e�������Єt������������(chu��ng)�°l(f��)չ����(l��i)����Ȼ�ɞ��Ї�(gu��)�t(y��)����е�a(ch��n)�I(y��)��Ҫ���ء�

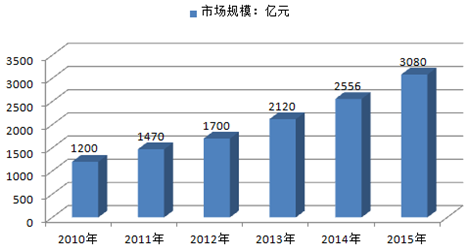

�����@ʾ���^(gu��)ȥ13���(l��i)���Ї�(gu��)�t(y��)����е�Ј�(ch��ng)�N��Ҏ(gu��)ģ��2001���179�|Ԫ���L(zh��ng)��2013���2120�|Ԫ������r(ji��)����Ӱ푣�13���g���L(zh��ng)��11.84����2014ȫ��ȫ��(gu��)�t(y��)����е�N��Ҏ(gu��)ģ�s2556�|Ԫ��������ȵ�2120�|Ԫ���L(zh��ng)��436�|Ԫ�����L(zh��ng)�ʞ�20.06%��

2010-2014���Ї�(gu��)�t(y��)����е�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���|Ԫ��

2015���t(y��)����е�ИI(y��)�N�������c����(r��n)���~����

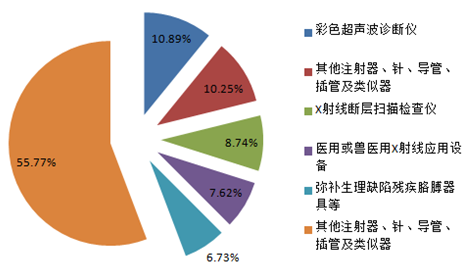

��������:��Ӌ(j��)ֵ��ǧԪ������:��Ӌ(j��)���L(zh��ng)��%������(r��n)��Ӌ(j��)ֵ��ǧԪ������(r��n)���L(zh��ng)��(%)201506108,092,49612.059,243,6724.7120150585,886,60411.237,245,1086.2720150467,651,38711.825,561,988820150350,177,10412.654,009,6549.0520150230,255,45810.992,073,4617.34��������(j��)�ć�(gu��)�ҽy(t��ng)Ӌ(j��)�ֹ������t(y��)���x���O(sh��)�估��е����I(y��)���g(sh��)�a(ch��n)�I(y��)�����I(y��ng)�I(y��)��(w��)���������(r��n)��(sh��)��(j��)��(l��i)������(d��ng)ǰ�Ї�(gu��)���t(y��)����е�����ǿƼ������^�ߵ��t(y��)����е������(r��n)�ʻ����ϾS����10%-12%���ң������^��ˮƽ������ԭ����Ҫ�LJ�(gu��)��(n��i)���t(y��)����е��I(y��)�ձ�Ҏ(gu��)ģС����(sh��)���������Үa(ch��n)Ʒ�Ͷˡ�ͬ�|(zh��)����(y��n)�،�(d��o)���t(y��)����е��I(y��)����(r��n)���µ���Ҫԭ���t(y��)����е�a(ch��n)�I(y��)δ�γ�Ҏ(gu��)ģЧ�档

������2013����t(y��)���M(j��n)���ڮa(ch��n)Ʒ�ķN������@���������M(j��n)�ڮa(ch��n)Ʒ����Ҫ���и߶��t(y��)����е��������ʳ���X��C(j��)��Ѫ��֧�ܵȵȣ������ڵĮa(ch��n)Ʒ����һЩ���A(ch��)���l(w��i)���o(h��)����Ʒ���簴Ħ�a(ch��n)Ʒ�����ס������������ȵȣ��߶��t(y��)����е���ژO�١�

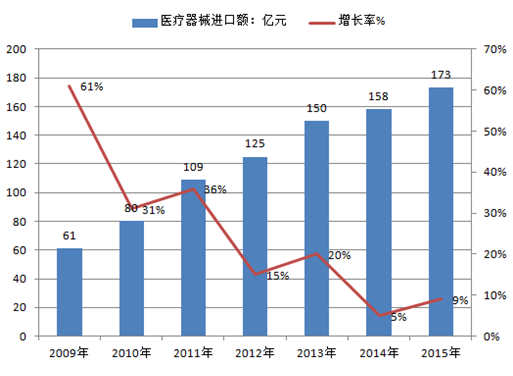

�������ڇ�(gu��)��(n��i)�t(y��)����е��I(y��)�ձ��ڼ��g(sh��)�ϲ�����죬Ŀǰ�߶ˮa(ch��n)Ʒ��Ҫ��ه�M(j��n)�ڡ�2015 �꣬�Ї�(gu��)�t(y��)����е�M(j��n)���~173 �|��Ԫ��ͬ�����L(zh��ng)9.8%���M(j��n)���t(y��)����е�ձ�r(ji��)���F����TOMO �����ί�ϵ�y(t��ng)���O(sh��)��r(ji��)����_(d��)500 �f(w��n)��Ԫ���ϡ�

2009-2015 ���Ї�(gu��)�t(y��)����е�M(j��n)���~

�t(y��)����е�M(j��n)�ڮa(ch��n)Ʒ��Ҫ�Ը߶��\����е����

�t(y��)����е���ڮa(ch��n)Ʒ��Ҫ�ԵͶ��l(w��i)���a(ch��n)Ʒ����

�������F(xi��n)�@�N�t(y��)����е�a(ch��n)Ʒ�M(j��n)���ڽY(ji��)��(g��u)����Ҫԭ���ǬF(xi��n)���Ї�(gu��)�ĸ߶��t(y��)���a(ch��n)Ʒ���g(sh��)���аl(f��)�c�l(f��)�_(d��)��(gu��)�����в�࣬��ͬ�r(sh��)�Ї�(gu��)���t(y��)����е��I(y��)�ĬF(xi��n)�����ձ�ƫС����(sh��)���^�������^��Ҳ�͛]���Y����ˆT�_�l(f��)�߶ˮa(ch��n)Ʒ���@����Ҫ�ڇ�(gu��)�ҵ����ߌ�����M(j��n)�t(y��)����I(y��)�a(ch��n)�I(y��)���M(j��n)�����ϣ������������Ҍ�(sh��)���^��(qi��ng)����I(y��)����������ؔ(c��i)���о��_�l(f��)���c�l(f��)�_(d��)��(gu��)��ͬ�ȼ�(j��)���t(y��)����е�a(ch��n)Ʒ�����Ʈa(ch��n)Ʒ�Y(ji��)��(g��u)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ����ݷ���(w��)+�������ߡ��x���]݆�a(ch��n)�I(y��)��l(f��)չ ��ͧ�����γɞ�����e���x��

- ǰ11��(g��)���L���ÿ���Ӌ(j��)�s4500�f(w��n)�˴� �ѳ�ȥ��ȫ�꿂��(sh��)

- ���ӿ콨�O(sh��)��������Ӱ������Ї�(gu��)��ɫ�����Q(m��o)�ۡ�

- �뾳��ѩ���A(y��)ӆ������L(zh��ng)

- ��������2024����W(xu��)�؇�(gu��)49.5�f(w��n)�� ͬ�����L(zh��ng)19.1%

- �ھ����Ļ���ů��(sh��)���� ���(zh��n)��С���á����l(f��)�������M(f��i)�����c(di��n)��

- ���⺞+�ⶐ���S��M�ό�����׃?c��)��?���Ї�(gu��)�Ρ����Ї�(gu��)ُ(g��u)���ʬF(xi��n)�����c(di��n)����׃��

- �Ї�(gu��)���A(ch��)������(gu��)�HՓ�����Ϻ��e��

- �~�r(ji��)�����߄�(sh��)���ȓP(y��ng)����

- ȫ��λ�����e�롰�M��ȭ������(w��)��ѩ�� ����ѩ�ѳ��Ќ�(sh��)�F(xi��n)��܇���D(zhu��n)�˟o(w��)�p㕽�

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)��(gu��)�a(ch��n)�߶��t(y��)���O(sh��)���ИI(y��)�l(f��)չ�F(xi��n)�����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2