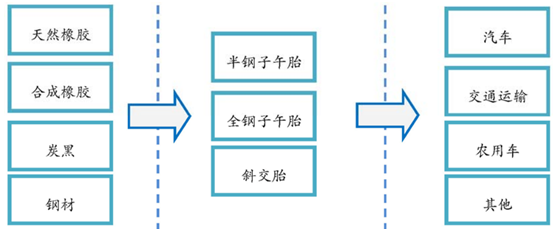

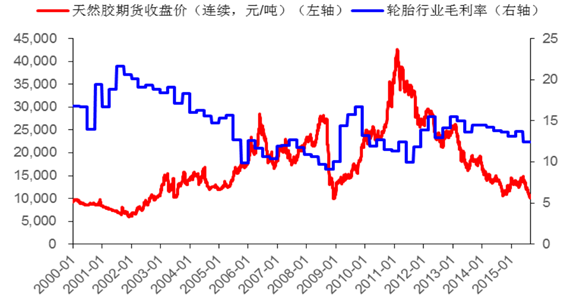

-

2016���҇�݆̥�ИI(y��)�F(xi��n)��l(f��)չǰ������

2016/5/11 10:31:48����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

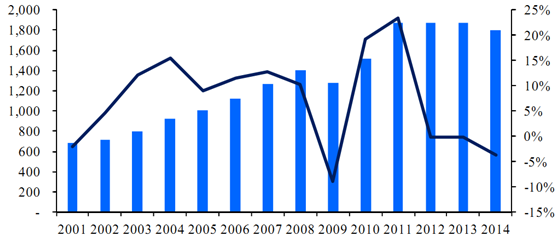

������ʾ��1��ȫ��݆̥�ИI(y��)�śr��1��ȫ��݆̥�ИI(y��)��(w��n)���l(f��)չ݆̥���I(y��)�l(f��)չ�������� 160 ����vʷ��Ŀǰ�Ѳ�����ٷ�(w��n)�����L�ڣ�������������׃�ӵ�Ӱ푕����F(xi��n)���ڲ��ӡ���(j��)���������z�c���������͡�݆̥�̘I(y��)���y(t��ng)Ӌ��2001-2014 ��ȫ��݆̥�N���~������1��ȫ��݆̥�ИI(y��)�śr

������1��ȫ��݆̥�ИI(y��)��(w��n)���l(f��)չ

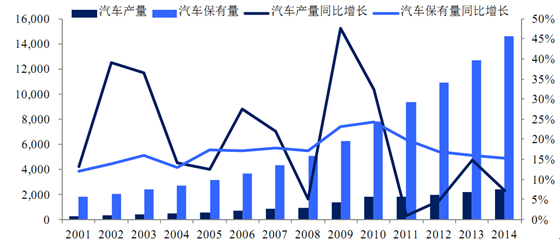

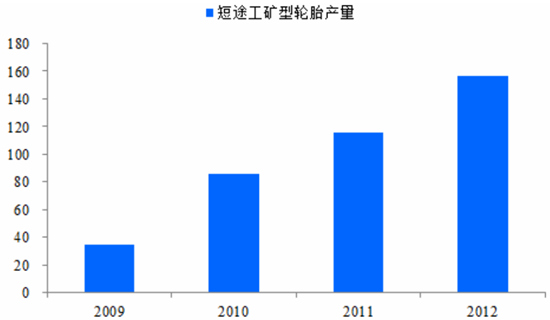

����݆̥���I(y��)�l(f��)չ�������� 160 ����vʷ��Ŀǰ�Ѳ�����ٷ�(w��n)�����L�ڣ�������������׃�ӵ�Ӱ푕����F(xi��n)���ڲ��ӡ���(j��)���������z�c���������͡�݆̥�̘I(y��)���y(t��ng)Ӌ��2001-2014 ��ȫ��݆̥�N���~����ͺ����L�ʞ� 7.72%�����w���ԣ�2001-2008 ��ȫ��݆̥�N���~����ͺ����L�ʞ� 10.76%��2009 ���ܽ���Σ�C���l(f��)��Ӱ푣�ȫ��݆̥�N���~ͬ�ȴ���½� 8.93%��2010 ��� 2011 �������Ї������d�Ј�����Ŀ������Lʹ��ȫ��݆̥�ИI(y��)����ȿ��ٻ����� ȫ��݆̥�N���~�B�m(x��)����ͬ�����ٳ��^19%��2012�ꡢ2013 ��� 2014 ��������Ҫԭ���σr��̎�ښvʷ��λ��݆̥�r����½�څ�ݣ�����ȫ��݆̥�N���~�����½���2014 ��ȫ��݆̥�N���~��1,799 �|��Ԫ��

2001-2014������݆̥�N�ۼ����L��r

�����A(y��)Ӌδ��ȫ��݆̥�ИI(y��)���^�m(x��)���ַ�(w��n)�����L����(j��)�����ֹ�˾������A(y��)�y��2010-2020 �����gȫ��݆̥�a(ch��n)�����w�����ַ�(w��n)�����L�B(t��i)�ݣ�����ͺ����L�ʼs��4.20%��

������2�����d����݆̥�ИI(y��)�������L

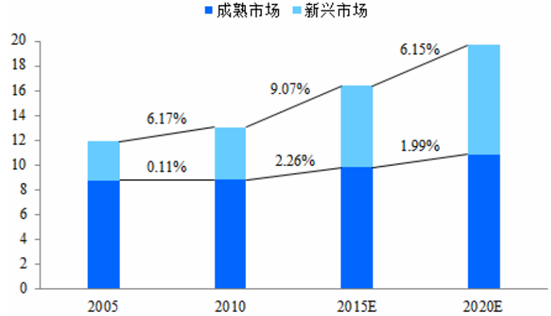

��������݆̥�a(ch��n)�I(y��)�D(zhu��n)�ƺ͵^(q��)��(j��ng)�����ٰl(f��)չ�Ĺ��� ��ɶ��(q��)�����d����݆̥�ИI(y��)������ǰ�l(f��)չ����(j��)���������y(t��ng)Ӌ��2005-2010 �����d����݆̥�Ј����ٞ�6.17%���h���� 1.86%��ͬ������ƽ��ˮƽ��

�����Ĺ��o�������a(ch��n)�I(y��)�D(zhu��n)��ʹ�����d����݆̥�a(ch��n)�I(y��)���o���ٔU������Щ�����ԭ���ϳɱ��������YԴ�ɱ���(y��u)�ݴ�ʹȫ��݆̥���I(y��)��Ͷ�Y���½��a(ch��n)����l(f��)չ�Ї��Һ́�̫�^(q��)�D(zhu��n)�ƣ����H݆̥���^�����ځ���Ͷ�Y�O(sh��)�S��Ŀǰ�������ѳɞ�����݆̥�������ģ��Ї��ѳɞ���������݆̥���a(ch��n)������Ҫ݆̥���ڇ���

����������������^(q��)��(j��ng)�����ٰl(f��)չ���������d����݆̥�Ј�����ĸ������L��

�����S���^(q��)��(j��ng)���ĸ��ٰl(f��)չ�� �ԁ�̫�^(q��)����������d�Ј��ѳɞ��^ȥʮ������ȫ��݆̥�Ј��������L����Ҫ��������(j��)���������y(t��ng)Ӌ��2005-2010 �����d�Ј�����ͺ����L�ʞ� 6.17%��ͬ�ڳ����Ј�����ͺ����L�ʃH�� 0.11%��

����δ�����d�Ј����^�m(x��)���ֿ������L���ɞ�ȫ���Ј����L����Ҫ��������(j��)�����ֹ�˾�����y(t��ng)Ӌ���A(y��)�y��2005 �����d�Ј���݆̥�a(ch��n)��ռȫ��� 26.47%��2010��ԓ���������� 32.57%���A(y��)Ӌ 2020 ��ԓ������������ 44.87%��2010-2015 ���2015-2020 �꣬���d�Ј�����ͺ����L�ʷքe�� 9.07%�� 6.15%������(y��ng)ͬ�ڳ����Ј�����ͺ����L�ʷքe�� 2.26%�� 1.99%��

2005-2020������݆̥�a(ch��n)�����L��r���A(y��)�y���|�l��

������3��ȫ��݆̥�ИI(y��)�Ј������ӄ�

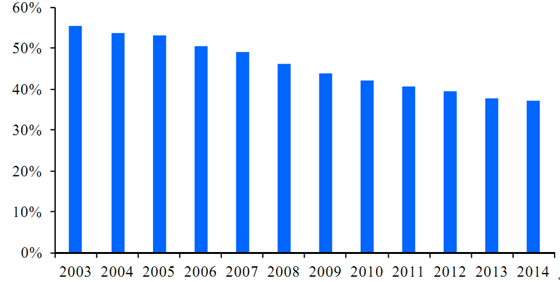

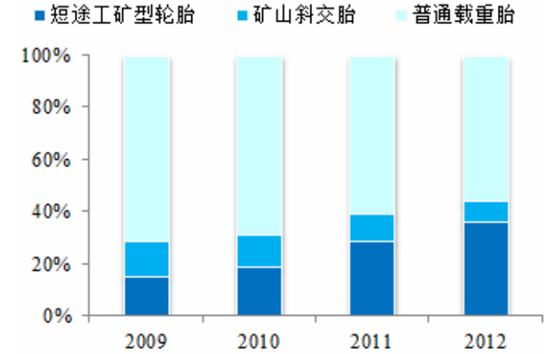

����ȫ��݆̥�ИI(y��)���w�l(f��)չ�^����죬�Ј����ж��^�ߡ���(j��)�y(t��ng)Ӌ��2012 ��ȫ��ǰʮ��݆̥��I(y��)����Ӌ�Ј�ռ���ʽ� 63%��ȫ��ǰ����݆̥��I(y��)����Ӌ�Ј�ռ���ʞ� 37.28%��

�����S�����d�Ј��İl(f��)չ��݆̥�ИI(y��)�ĸ������������������d�Ј�݆̥��I(y��)�{�費�������ĸ�������ռ�Ј����~�� ʹ��ȫ��݆̥�ИI(y��)���^���Ј����~���½�څ�ݡ���ռȫ��݆̥�ИI(y��)������ı�������������ǰ������I(y��)����ռ���� 2003 ��� 56%�½��� 2014 ���37%���� 4-20 ����I(y��)������ռ���� 2003 ��� 32%���������� 2014 ��� 40%���c��ͬ�r����ȫ��ǰ 75 ��݆̥��I(y��)�У��Ї���I(y��)�Ҕ�(sh��)�� 2003 ��� 21 �����L��2014 ��� 34 �ҡ�

2003-2014��ȫ��݆̥�Ј�ǰ�����Ј����~׃����r

����2���҇�݆̥�ИI(y��)�śr

������1��݆̥�ИI(y��)���ɿ��ٰl(f��)չ�ڲ���ƽ��(w��n)�l(f��)չ��

�����ٽ�����҇�݆̥�ИI(y��)���ٷ�(w��n)���l(f��)չ

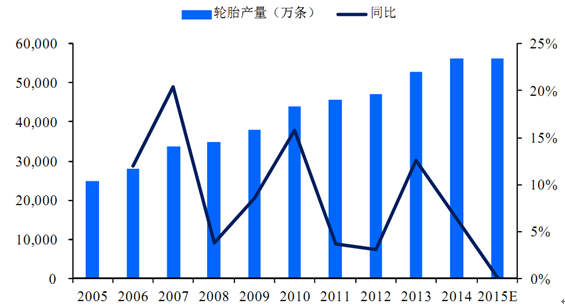

�����܇���(n��i)�Ј�������m(x��)���L��ȫ��݆̥�a(ch��n)�I(y��)�����(n��i)�D(zhu��n)�Ƶ����ص�Ӱ푣�������҇�݆̥�ИI(y��)���a(ch��n)Ҏ(gu��)ģ���ٔU�����ɞ�݆̥���a(ch��n)�������(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ������ 2014 �꣬�҇�݆̥��a(ch��n)���_�� 56,200 �f�l��λ�������һ��2005-2014 ���҇�݆̥�a(ch��n)������ͺ����L�ʸ��_9.42%�����У�ȫ�����̥��a(ch��n)���_��11,200�f�l������ͺ����L���_ 16.65%���������̥��a(ch��n)���_�� 39,900 �f�l������ͺ����L���_14.82%������(j��)�����f(xi��)�A(y��)�y��2015 ���҇�݆̥�a(ch��n)���A(y��)Ӌ�s 5.63 �|�l���^ 2014 ��ͬ�������s 0.18%�����������ž���

2005-2015���҇�݆̥�ИI(y��)�l(f��)չ��r

�������҇�݆̥�ИI(y��)�����ַ�(w��n)�����L

����δ����꣬�҇�݆̥�ИI(y��)�����뷀(w��n)�����L�ڡ���(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ�� “ʮһ��”���g�҇�݆̥�ИI(y��)����ͺ����L�ʸ��_ 12%�� “ʮ����”���g�ܺ��^��(j��ng)�����w���ٷž��� ��܇�ИI(y��)���ٷž������ص�Ӱ푣� �҇�݆̥�ИI(y��)���ٌ���u�ž��������w�����ַ�(w��n)�����L��2015 �� 10 ���Ї����z���I(y��)�f(xi��)���l(f��)�������z�ИI(y��)“ʮ����”Ҏ(gu��)���VҪ�� ��ָ��“ʮ����”���g�l(f��)չĿ�˞�ȫ�ИI(y��)�N���~�����L�s 7%�����z���������L 6%���ң�����“ʮ����”ĩ�_�����z���I(y��)���������A�Ρ�

������2��݆̥�Ј�����Y(ji��)��(g��u)�l(f��)��׃��

�����S������(n��i)��܇�Ј����ٷž��������Ј��Q(m��o)�ױډ���ߵ��ⲿ�h(hu��n)��׃�����҇�݆̥�Ј�������Y(ji��)��(g��u)Ҳ����(y��ng)�l(f��)��׃��������(n��i)��Q̥�Ј��ɞ�����������

�����н�(j��ng)���Ԕ�(sh��)��(j��)���İl(f��)���ġ�2016-2022���Ї�݆̥�Ј��u����δ���l(f��)չڅ�݈�桷�@ʾ��2001-2010 �꣬����(n��i)݆̥�Ј�������̥�Ј��������LѸ�٣�����������Q̥�Ј��U��Ѹ�١���(j��) Wind �YӍ�y(t��ng)Ӌ��2001-2010 �����(n��i)��܇�a(ch��n)������ͺ����L�ʞ� 25.64%��������܇������417.68%������ͺ����L�ʣ��ܴ�Ӱ푇���(n��i)����̥�Ј����ٸ���ͬ����Q̥�Ј���2011-2014 �����(n��i)��܇�a(ch��n)������ͺ����L�ʽ���8.80%��ͬ����܇����������ͺ����L�ʌ��_��15.98%���ܴ�Ӱ푇���(n��i)��Q̥�Ј����ٔU����

2001-2014���҇���܇�a(ch��n)������܇���������L��r

������3�����ֵͶ�݆̥�a(ch��n)Ʒ���ڮa(ch��n)�ܽY(ji��)��(g��u)���^ʣ

������äĿ��ˮƽͶ�Y���O(sh��)��Ӱ푣����ֵͶ�݆̥�a(ch��n)Ʒ���ڽY(ji��)��(g��u)�Ԯa(ch��n)���^ʣ�����w���F(xi��n)�飺 ����݆̥��I(y��)�a(ch��n)�������ʳ������С��������С��݆̥��I(y��)�a(ch��n)�������ʇ��ز��㣬��(j��)�����f(xi��)�y(t��ng)Ӌ��2015 ���ϰ��꣬�҇�݆̥�ИI(y��)ƽ���_������ 70%���ң����ڲ�����С��I(y��)���е͙n����̥�a(ch��n)Ʒ�a(ch��n)���^ʣ��ԓa(ch��n)Ʒͨ�^�̓r�������ԔDռ�Ј����~���ӄ����ИI(y��)�Đ��Ը��������Dz��փ�(y��u)����I(y��)�Įa(ch��n)Ʒ�Ͳ��ּ����Ј��ă�(y��u)�ݮa(ch��n)Ʒ������(y��ng)��������ܹ�(ji��)�ܭh(hu��n)������̥�����V��݆̥�Ȯa(ch��n)Ʒ��ԓ�Ȯa(ch��n)Ʒδ��߀�����^��İl(f��)չ���g��

������4��݆̥�ИI(y��)δ�����R�a(ch��n)�I(y��)�D(zhu��n)������

�������ڽ�����Ĵַ�ʽ�l(f��)չ���҇�݆̥�ИI(y��)���ڮa(ch��n)�I(y��)���ж��^�͡���I(y��)����h(hu��n)���^�鐺�ӡ���(n��i)�YƷ�Ƽ��g(sh��)ˮƽ���ߵȆ��}����������m(x��)���_���P(gu��n)�a(ch��n)�I(y��)�����ƄӮa(ch��n)�I(y��)���Ϻͼ��g(sh��)������������҇�݆̥�ИI(y��)�����w��������

�����ٮa(ch��n)�I(y��)����

�����Įa(ch��n)�I(y��)���ߌ�������� ���ҳ��_һϵ�����߳ɞ��Ƅ�݆̥�ИI(y��)�a(ch��n)�I(y��)���ϵ��ⲿ�(q��)�������� 2010 �� 9 �¹��Ų��l(f��)���ġ�݆̥�a(ch��n)�I(y��)���ߡ�����Ą����(n��i)�Ǹ���I(y��)�M��ُ�ԽM������݆̥��I(y��)���F���v��ُ�Խ���ԭ������ه�̶ȣ�2011�� 8 �������f(xi��)�l(f��)���ġ����z�ИI(y��)“ʮ����”�l(f��)չҎ(gu��)��ָ���VҪ�����_�������ʹ����(n��i)ǰʮλ݆̥��I(y��)�Įa(ch��n)ֵ���жȳ��^ 50%��2015 �� 10 �������f(xi��)�l(f��)���ġ����z�ИI(y��)“ʮ����”�l(f��)չҎ(gu��)��ָ���VҪ���ٴ����“��̭���a(ch��n)�ܣ����Ƶ�ˮƽ�؏�Ͷ�룬��߮a(ch��n)�I(y��)���жȺ���I(y��)������” ��������“ʮ����”ĩ��2020 �꣩���F(xi��n)���z���I(y��)���������A�ε�Ŀ�ˡ�

��������I(y��)������������ ��Ҏ(gu��)ģЧ��(y��ng)�Լ�����ӯ�������ɞ��Ƅ�݆̥�ИI(y��)�a(ch��n)�I(y��)���ϵă�(n��i)���(q��)������һ���棬݆̥�ИI(y��)��Ҏ(gu��)ģЧ��(y��ng)ʮ�����@����Ŀǰ�҇�݆̥�ИI(y��)�a(ch��n)�I(y��)���ж��^�ͣ�����(n��i)��I(y��)���߂�Ҏ(gu��)ģ��(y��u)�ݣ���(j��)���Ї����z���y(t��ng)Ӌ��Ŀǰ����(n��i)݆̥��I(y��)ƽ���a(ch��n)���H�� 100 �f�l/�����ң��h���� 2011 �������� 440 �f�l/�ꡢ�ձ��� 450 �f�l/���ˮƽ����һ���棬Ŀǰ����(n��i)݆̥�ИI(y��)ë����ˮƽ�^�ͣ�����(n��i)݆̥��I(y��)̎�����r������(j��) Wind �YӍ�y(t��ng)Ӌ��2009-2011 ��݆̥�ИI(y��)��ƽ��ë������ 10%���Ҳ��ӣ�2012 ����������Ҫԭ������Ȼ�z�ͺϳ��z�r���½����ИI(y��)ë���������� 13%-16%֮�g��

�����ڼ��g(sh��)����

�����^ȥ���꣬��Ҏ(gu��)ģ�U����ͬ�r���҇�݆̥�ИI(y��)���g(sh��)ˮƽҲ�����@����ߡ����ڰl(f��)չ�r�g�^�̣� Ŀǰ��(n��i)�Y݆̥��I(y��)�����w���g(sh��)ˮƽ�c���Y݆̥��I(y��)����һ����ࡣ������߮a(ch��n)Ʒ���������m��(y��ng)�¼��g(sh��)�l(f��)չ��Ҫ��һЩ�����^���Ј��������R�ă�(n��i)�Y��I(y��)���Ӵ��аl(f��)Ͷ�롢�e�O�_չ�®a(ch��n)Ʒ���¼��g(sh��)���аl(f��)������

���������������D(zhu��n)��

�����鑪(y��ng)����һ݆�Ƽ������ͮa(ch��n)�I(y��)׃��Ƅ��Ї��� 2025 ��������F(xi��n)���I(y��)����2015 ��5 �� 8 �գ�����(w��)Ժ��ʽ�l(f��)���҇���ʩ���쏊����(zh��n)�Եĵ�һ�� 10 ���ЄӾV�I(l��ng)——���Ї����� 2025�� �������P(gu��n)�����У�������������������Ҳ���҇����������D(zhu��n)�����쏊���ĸ���·���� ݆̥�ИI(y��)���Єڄ����ܼ��� �������ȴ�����c���S���Ї��ڄ����ɱ�����u�������������������D(zhu��n)�Ͳ�����݆̥�a(ch��n)�I(y��)�������������M�F(xi��n)����Ϣ���g(sh��)�c���켼�g(sh��)����ںϣ����F(xi��n)���a(ch��n)�^�Ԅӻ������ܻ��;��ܻ����Ǵ����څ��

����3���҇�ȫ�����̥�ИI(y��)�śr

���������҇�݆̥�Ј�������ʹ�íh(hu��n)�����ИI(y��)�l(f��)չ��(c��)�ص�ԭ�� ����(n��i)��I(y��)��ȫ�����̥���ИI(y��)ռ��(j��)������λ����(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ����(n��i)�Y��I(y��)��ȫ�����̥�ИI(y��)�е��Ј�ռ�����ѽ�(j��ng)�_�� 80%��

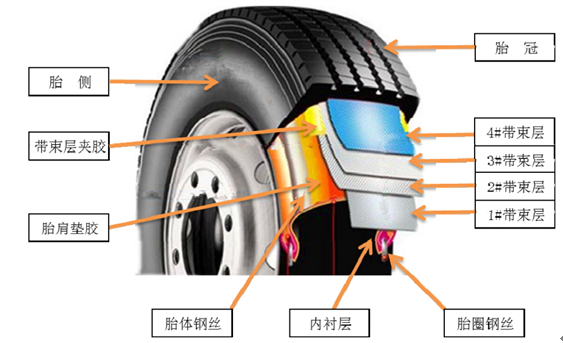

������1��ȫ�����̥�ļ��g(sh��)���c������

���������ڂ��y(t��ng)��б��̥���ԣ�ȫ�����̥���칤ˇҪ�������^�ߣ��C�����ܺ��ԃr�ȸ���ͻ�������w���£���һ����(ji��)�s�����Ҝp���Ը��ã�ȫ�����̥��̥�w�������������У���Ч�����˺������ȣ��ڹ�(ji��)�s�����Ӕ�(sh��)�����z������ͬ�r�������ƽ��(w��n)�ԣ��ڶ�����ĥ�Ը�����ȫ�����̥�����������еĎ����ӣ��ڼӹ�̥�ڵ�ͬ�r�O��p����̥��Ļ���Ħ���� ��ĥ�Եõ��@����ߣ� ������ ץ���Ը��ã�ȫ�����̥��̥�w��ܛ���³�����̥�ڄ��Դ�̥��������С�����ץ������ͻ������ȫ�Ը��ߣ����ģ����ضȵͣ�ȫ�����̥��̥�w�������������У�һ�������������Ќ��g�ļ����Ƅӣ���Ч�p�ټ������ᣬ��һ����ʹ��̥��(c��)׃��������ɢ�ᡣ

��2��ȫ�����̥�ИI(y��)���ٰl(f��)չ

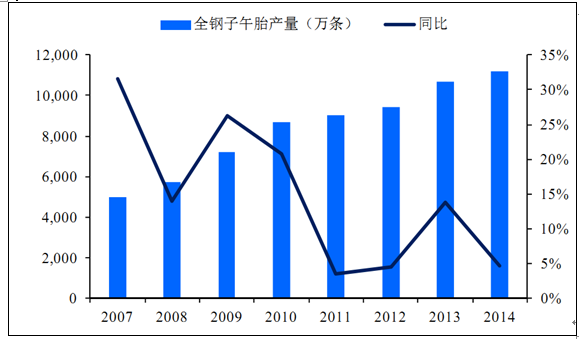

������������܇���(j��ng)���l(f��)չ�^�졢�̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ�^��ͨ�\ݔ�I(y��)�l(f��)չѸ�ٵ��������ص�Ӱ푣��҇�ȫ�����̥�ИI(y��)ȡ���˿��ٰl(f��)չ����(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ��2007-2014 ���҇�ȫ�����̥�a(ch��n)������ͺ����L�ʞ� 12.21%���h����ͬ��݆̥�ИI(y��)7.58%������ͺ����L�ʡ�

2007-2014���҇�ȫ�����̥�ИI(y��)�l(f��)չ��r����λ���f�l��

������3��ȫ�����̥�a(ch��n)Ʒ���g(sh��)�İl(f��)չڅ��

������������S������(n��i)�Ј��ĸ��ٰl(f��)չ���Ј���ȫ�����̥���|(zh��)�������ܵ�Ҫ��Խ��Խ����һЩ�Ќ����ć���(n��i)݆̥��I(y��)����Ͷ�Y�ڸ�����ȫ�����̥���аl(f��)������ȫ�����̥�����ܼ����c���w������

ȫ�����̥�a(ch��n)Ʒ �a(ch��n)Ʒ��B ���ܼ����c

ȫ�����̥�a(ch��n)Ʒ�a(ch��n)Ʒ��B���ܼ����c�o��(n��i)̥�����̥����Ҫ��(n��i)̥���՚�ֱ�Ӊ�����̥�����Ѓ�(y��u)���ĸ����ԡ����m�ԡ���ȫ�Ժͽ�(j��ng)���ԣ��m���ڸ��ٹ�·�\ݔ��(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ��ԓ�a(ch��n)Ʒ�ښW���Ј�ռ�����_ 85%-90%������(n��i)���Ј�ռ���ʄt����30%�LJ������P(gu��n)���߹Ą�l(f��)չ�Įa(ch��n)Ʒ�N���δ��݆̥����Ҫ�l(f��)չ���������o̥ȫ���̥�ߌ���1��С��݆̥��������һ�l݆̥��QĿǰͨ��ʹ�õăɗl���b݆̥���Ѓ�(y��u)���İ�ȫ�ԡ���(j��ng)���ԣ�ʡ���҉������L�����������ڭh(hu��n)�����o�ߌ��Ⱥ�С�����a(ch��n)�y���^���V����(y��ng)���ښW�ͱ����Ŀ�܇������܇�͒�܇���LJ������P(gu��n)���߹Ą�l(f��)չ�Įa(ch��n)Ʒ�N���δ��݆̥����Ҫ�l(f��)չ������ȫ�������L������ȫ���̥�����Ӱ�ȫ����(ji��)�ܡ��h(hu��n)����ͬ�r������m���͂��Ի���������݆̥���I(y��)���İl(f��)չڅ����ȫ�Ը��ߡ�ʹ�É������L�������^�÷��������Ҹ���h(hu��n)������݆̥���^����m(x��)�_�l(f��)�����(chu��ng)�¼��g(sh��)���@Ҳ�LJ���(n��i)݆̥��I(y��)δ����Ҫ���аl(f��)��������4���҇���;���V��݆̥�ИI(y��)�śr

������;���V��݆̥�Ј�ϵȫ�����̥�Ј���һ�����d�ļ����Ј��� ������l(f��)չѸ�١�����;�֣�ȫ�����̥���Է֞��;���V��݆̥���ж�;���d��݆̥�����L;��·�\ݔ��݆̥���p����݆̥��

������1����;���V��݆̥���g(sh��)���c������

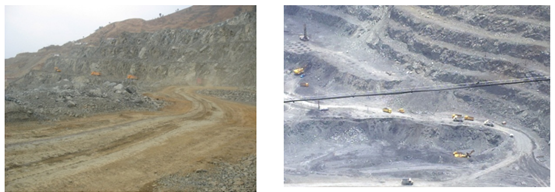

������;���V��݆̥��Ҫ���ڐ��ӵĵVɽ����b·�漰���N���·���ϸ߳��d�ĸ����ж܇�ȡ�

�Vɽ����b·�����·��

�����c��ͨȫ�����̥��ȣ���;���V��݆̥����Ҫ���c���£�

�����ٲ��üӏ��ͮa(ch��n)Ʒ�Y(ji��)��(g��u)�O(sh��)Ӌ��̥�ڡ�̥�硢̥Ȧ��λ���ӏ��ѣ����d����������

�����ڲ���һ���Ƕȵ������͙M��y�K��݆̥���y�O(sh��)Ӌ���ڱ����(q��)����������(c��)��ƫ�D(zhu��n)���ܵ�ͬ�r����Ч��Q݆̥�粿�ױ�����K�Ć��}��

�����۲������Ƶ��z���䷽��ʹ��̥���ʹ����ԡ���ƣ���ԵȾC������ͻ����

�����������ڮa(ch��n)Ʒ�O(sh��)Ӌ���z���䷽�����^�骚�أ�ʹ�����a(ch��n)��ˇ���g(sh��)�y�������^�ߡ�

������2����;���V��݆̥�ИI(y��)���ٰl(f��)չ

������ 2007 �����ԁ������������Ј��İl(f��)չ�Լ����V��݆̥���еČ��I(y��)����(y��u)�ݣ��҇���;���V��݆̥�ИI(y��)���ٰl(f��)չ����(j��)���Ї����z���y(t��ng)Ӌ��2009-2011 ���;���V��݆̥�N������ͺ����L�ʸ��_ 80%��2012 �꣬�҇���;���V��݆̥�N���_ 156 �f�l��ͬ�����L�s35%��

�҇���;���V��݆̥�a(ch��n)�����L��r����λ���f�l��

������3����;���V��݆̥�ИI(y��)δ���Ծ��^��l(f��)չ���g

������;���V��݆̥�����ڂ��y(t��ng)݆̥�����^�@���ľC�����܃�(y��u)���������Ј������������Ķ����Ӷ�;���V��݆̥�ИI(y��)�M��������L�ڡ�

�����Č����y(t��ng)�a(ch��n)Ʒ�����������2007 ��֮ǰ���Vɽ������·����\ݔ��ж܇�v��Ҫʹ����ͨȫ�����̥���V��б��̥��2007 ���;���V��݆̥Ͷ���Ј��{�����ɫ�Įa(ch��n)Ʒ�|(zh��)�����ԃr�ȃ�(y��u)��Ѹ�٫@�����Ј��J�ɣ� �����S��������F(xi��n)�ˌ����y(t��ng)ȫ�����̥��б��̥���������(j��)���Ї����z���y(t��ng)Ӌ����;���V��݆̥ʹ����ռ�����Vɽ����ж܇݆̥�Ј��ı�����2009��ļs15%����������2012��� 36%����δ��ԓ���څ�������m(x��)��

�҇��Vɽ����ж܇ʹ�õ�݆̥�Y(ji��)��(g��u)��r

�����������Ј��İl(f��)չ������ �ɵV�������Ӻ���ж܇���������������ƄӶ�;���V��݆̥�ИI(y��)�L�ڰl(f��)չ����Ҫ���ء�����(j��)“ʮ����”Ҏ(gu��)���� “ʮ����”���gú̿�����a(ch��n)������ͺ����L�ʼs�� 3.5%����ú�Cе���ʌ��� 2010 ��� 60%������2015 ��� 75%����(j��)�����F����A(y��)�y��2012-2014��ȫ���F�Vʯ�a(ch��n)������ͺ����L�ʼs�� 8%���Ї������F�Vʯ�����������F�Vʯ�a(ch��n)��Ͷ�Y���ٽӽ����Ը�������ƽ��ˮƽ����(j��)���Ї����z���y(t��ng)Ӌ��2009-2011 ����ж܇����������ͺ����L�ʼs�� 20%��δ���ڲɵV���������ӵ��(q��)���£���ж܇�Ծ����^������L���g��

������4����;���V��݆̥�ИI(y��)���ж��^��

������;���V��݆̥�ИI(y��)���ж��^�ߣ�ԓ�Ј�Ŀǰ��Ҫ��ͨ�ÿƼ��������вߺ�ǭ݆̥����I(y��)ռ��(j��)�������;���V��݆̥�Ј������ߡ��_���ߣ�ͨ�ÿƼ���2006��ɹ��аl(f��)��ᘌ�ԓ�����Ј��Č���ȫ�����̥������ 2007 �����ȳɹ�Ͷ���Ј����{���ɫ���Ј���λ������ͻ�����аl(f��)��������(y��u)���Įa(ch��n)Ʒ�|(zh��)���Լ��^�ߵĮa(ch��n)Ʒ�ԃr�ȃ�(y��u)�ݣ���˾�_�l(f��)�Ķ�;���V��݆̥�@�����Ј��߶��J�ɣ�������ԓ�����Ј��I(l��ng)����顣�S����;���V��݆̥�Ј����l(f��)ʽ�����L���Ժ����вߡ�ǭ݆̥�Ȟ�����ć���(n��i)����݆̥��I(y��)�����M�룬 �{�����ۺ���аl(f��)���������õ�Ʒ��Ӱ���Ҳȡ�����^�ߵ��Ј����~����(j��)���Ї����z���y(t��ng)Ӌ��2012 ��ͨ�ÿƼ���;���V��݆̥�����Ј�ռ���ʞ� 40%���ҡ�

��������������Ҹ߶���ҕ�Gɫ�Vɽ�ĿƌW���O(sh��)����(g��u)���YԴ��(ji��)�s�͡��h(hu��n)���Ѻ��ͺ��C��������R��������h(hu��n)���������ȳ��m(x��)�ӏ����S����ȫ���V�a(ch��n)�YԴҎ(gu��)����2008-2015 �꣩ �� �������Y�l(f��)��2008��309 ̖�� �� ���V�a(ch��n)�YԴ��(ji��)�s�c�C������“ʮ����”Ҏ(gu��)���� �������Y�l(f��)��2011��184 ̖�� �� ���P(gu��n)�ڶ���ú�V���������a(ch��n)Ҏ(gu��)����I(y��)���a(ch��n)�О��֪ͨ�� ���l(f��)��늣�2014��226 ̖����Ҏ(gu��)�������V�a(ch��n)�YԴ�_���ļ���m(x��)�l(f��)�����V�I(y��)�_�l(f��)��څ�ƌW��������һ���棬�Vʯ�YԴ�r����m(x��)���ԣ���˶�;���V��݆̥�Ј����w���������»���

������(j��ng)�^����Ŀ��ٰl(f��)չ��Ŀǰ�҇�݆̥�ИI(y��)���γ��˃�(n��i)�Y�����Y��I(y��)�քe��ȫ�����̥�Ј����������̥�Ј�ռ��(j��)��(y��u)�ݵ�λ�ĸ�����֣��������Y��I(y��)�{����Ʒ�Ƽ����g(sh��)��(y��u)��ռ��(j��)�߶˰������̥�Ј��� ��(n��i)�Y��I(y��)�{��ͻ���Įa(ch��n)Ʒ�ԃr�ȃ�(y��u)��ռ��(j��)�˴�ȫ�����̥�Ј�����(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ��2011 ���(n��i)�Y��I(y��)ռ��(j��)�� 80%���ҵ�ȫ�����̥�Ј����~�����Y��I(y��)ռ��(j��)��70%���I܇݆̥�Ј����~��

�������⣬�҇�݆̥�ИI(y��)�a(ch��n)�I(y��)���ж������^�ͣ��Ј������^�鼤�ҡ���(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ������ 2014 ��ף�ȫ��Ҏ(gu��)ģ����݆̥��I(y��)���^ 500 �ң��ИI(y��)����ǰ��λ����I(y��)��Ӌ�Ј�ռ���ʲ��� 23%�� �h����ȫ��݆̥�ИI(y��)����ǰ��λ��I(y��)����37%���Ј�ռ���ʡ�2014 �꣬�����f(xi��)݆̥�֕� 46 �ҕ��T��I(y��)݆̥�a(ch��n)ֵ�ֲ���r���£�

��̖�a(ch��n)ֵ�^(q��)�g��(sh��)����˾���Q1100 �|Ԫ����5�����вߡ�����݆̥�ɷ�����˾����݆̥ͨ���Ї���Ͷ�Y����˾���������z���Ї�������˾��ɽ�|�ᭇ݆̥�ɷ�����˾250-100 �|Ԫ9�p�X�ɷ�*���L��ɷ�*��ǭ݆̥*�����u�p��*��ِ݆����*��ʢ̩���F����˾��������݆̥����˾���dԴ݆̥���F����˾�����ֳ�ɽ��ɽ�|��݆̥����˾330-50 �|Ԫ7ͨ�ÿƼ���ɽ�|�f�_��݆̥ͨ����˾�����K�n̩݆̥������˾�������֣��Ї���Ͷ�Y����˾��������݆̥����˾����܇�pϲ݆̥����˾���V�����A�����z݆̥����˾430�|Ԫ����25ɽ�|�������z����˾�������ׄ�(chu��ng)݆̥����؟�ι�˾������2010 ���ԁ����S��݆̥�a(ch��n)�I(y��)��ֲ���ߵ��ܼ����_���҇�݆̥�ИI(y��)���M���T����u��ߡ�2010 �� 9 �£����Ų��l(f��)����݆̥�a(ch��n)�I(y��)���ߡ� �������������½����U������݆̥�Ŀ���T����2011 �� 8 �£������f(xi��)�l(f��)�������z�ИI(y��)“ʮ����”�l(f��)չҎ(gu��)��ָ���VҪ�� ������Ą�݆̥��I(y��)���ղ�ُ������������Ҏ(gu��)����“ʮ����”ĩ����(n��i)ǰʮλ݆̥��I(y��)�Įa(ch��n)ֵ���жȳ��^ 50%��2012 �� 2 �£����Ų��l(f��)����ʯ���ͻ��W���I(y��)“ʮ����”�l(f��)չҎ(gu��)���� ������ӿ��{(di��o)��݆̥�ИI(y��)�Įa(ch��n)�I(y��)�Y(ji��)��(g��u)����(y��u)��݆̥�a(ch��n)�I(y��)���֣����݆̥�ИI(y��)���жȣ�2014 �� 9 �� 5 �գ����Ų��l(f��)����݆̥�ИI(y��)����l���� ����݆̥�a(ch��n)Ʒ�|(zh��)����݆̥���a(ch��n)��I(y��)��Դ���YԴ���ĵľ��w����(ji��)�˜��ƶ��Լ���ˮ��Ⱦ�������Ⱦ���ŷ���ֵ�����_Ҫ����Ҏ(gu��)���ИI(y��)���a(ch��n)�����M�ИI(y��)���m(x��)�����l(f��)չ����ˣ�݆̥�ИI(y��)�M�����һ�������߱ډ���

����݆̥���켼�g(sh��)�^����s���¼��g(sh��)���˜ʲ�����£����݆̥�ИI(y��)�ļ��g(sh��)�ډ��^�ߡ�һ���棬݆̥���a(ch��n)�^���^����s���������a(ch��n)�^���漰���όW��ϵ�y(t��ng)���̡������W�ȶ��T�W��֪�R����ˇˮƽҪ���^�ߣ���һ���棬�S����ȫ���h(hu��n)�����L����݆̥��������ij��F(xi��n)��݆̥��ˇ�IJ�����(chu��ng)�£� ݆̥������I(y��)��Ҫ��������g(sh��)ˮƽ���m��(y��ng)�ИI(y��)���g(sh��)�l(f��)չڅ�ݡ� �� 2010 ���ԁ����� 20 �����������^�ƶ���݆̥���g(sh��)���h(hu��n)�����˜ʡ���ˣ�݆̥�ИI(y��)���s�����켼�g(sh��)���Լ��¼��g(sh��)���˜ʵIJ���������M����������^�ߵļ��g(sh��)�ډ���

����݆̥�ИI(y��)�����^�@����Ҏ(gu��)ģЧ��(y��ng)���Ķ�ʹ��݆̥�ИI(y��)�½����U�����Ľ���Ͷ�Y���Լ��ճ���(j��ng)�I�����Y��Ҏ(gu��)ģ�^���w���F(xi��n)�����P(gu��n)���a(ch��n)�O(sh��)�䡢�S����ԭ���ϲ�ُ�Ⱦ���Ҫ�����Y��ͬ�r��݆̥����ɱ���ԭ���ϳɱ�ռ���^�ߣ�݆̥���a(ch��n)�^����ҪҎ(gu��)ģ�^���ԭ���ϲ�ُ�Y����ˣ�݆̥�ИI(y��)�M�����һ���Y��ډ���

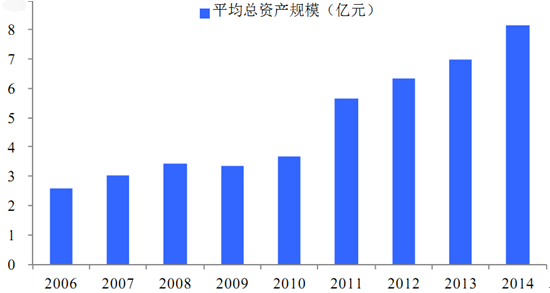

������������҇�݆̥��I(y��)ƽ�����Y�a(ch��n)Ҏ(gu��)ģ���w�ʬF(xi��n)����څ�ݣ��@��ζ���M��ԓ�a(ch��n)�I(y��)���Y���T��Խ��Խ�ߡ���(j��) Wind�YӍ�y(t��ng)Ӌ���҇�݆̥��I(y��)ƽ�����Y�a(ch��n)Ҏ(gu��)ģ��2006 ��� 2.59 �|Ԫ������ 2014��� 8.18 �|Ԫ�� ����ͺ����L�ʞ� 15.48%��

2006-2014�����(n��i)݆̥��I(y��)ƽ�����Y�a(ch��n)���L��r

����4���h(hu��n)���ډ�

����Ŀǰ���҇���݆̥��I(y��)�ĭh(hu��n)��Ҫ���^�ߣ�݆̥��I(y��)��횲�ȡ����(y��ng)�Ĵ�ʩ�Ա��C���ŷ���������������P(gu��n)�˜ʣ����������z��Ʒ���I(y��)��Ⱦ���ŷŘ˜ʡ���GB27632-2011�� �� �����I(y��)��I(y��)�S��h(hu��n)�����ŷŘ˜ʡ� ��GB12348-2008���͡��h(hu��n)���՚��|(zh��)���˜ʡ� ��GB3095-2012�� ���h(hu��n)���ɱ��^�ߣ��c��ͬ�r���S���҇���(j��ng)�����L��ʽ���D(zhu��n)׃�����P(gu��n)�ĭh(hu��n)�����o�˜�����u��ߣ�2011 �� 5 �£������f(xi��)���g(sh��)��(j��ng)��ί�T��ӑՓ���ˡ�݆̥�ИI(y��)�坍���a(ch��n)���g(sh��)���з����� ������I(y��)��(ji��)�ܜp�ź��坍���a(ch��n)����˸��ߵ�Ҫ��2014��2 �� 24 �գ������f(xi��)�l(f��)���ײ��ИI(y��)����Ҏ(gu��)���ļ����Gɫ݆̥���g(sh��)Ҏ(gu��)���� �������P(gu��n)���g(sh��)����ָ���M��Ҏ(gu��)������l(f��)չ�Gɫָ݆̥���˷�����ˣ�݆̥�ИI(y��)����һ���ĭh(hu��n)���ډ���

�����҇�݆̥�ИI(y��)���Ј�������Ҫ��������܇�ИI(y��)����ͨ�\ݔ�I(y��)�l(f��)չ�������Ј������ص�Ӱ푣����o��Ҫ���ИI(y��)�Ј�����ͮa(ch��n)�I(y��)Ͷ�Y�����ص�Ӱ푣����o׃���Ԝ���������׃�ӡ�2002 ��֮ǰ����܇�ИI(y��)�ͽ�ͨ�\ݔ�I(y��)�İl(f��)չ������݆̥�Ј�����Ŀ��ٰl(f��)չ��݆̥�ИI(y��)̎�ڹ�����(y��ng)��Ġ�B(t��i)���ИI(y��)ë����ˮƽ�^�ߣ�������Ͷ�Y��ӿ��݆̥�ИI(y��)��2002-2009 �꣬�a(ch��n)�I(y��)�D(zhu��n)�ƺ�����Ͷ�Y�İl(f��)չ�����҇�݆̥�ИI(y��)�a(ch��n)�ܵĴ���U�����Ј����o���㣻2010-2012 �꣬��܇�ИI(y��)���ٷž��ͳ����»������҇�݆̥�Ј��������ٷž���2013 �꣬��܇�a(ch��n)�N�����ٴ��������݆̥������������������2014 �꣬��܇�a(ch��n)�I(y��)���ٻ��䣬݆̥�Ј�����ž���

����݆̥�ИI(y��)������Ҫ�ܵ���܇�ИI(y��)�l(f��)չ����ͨ�\ݔ�I(y��)�l(f��)չ�������Ј���r�ȱ������ص�Ӱ푡�

������܇�ИI(y��)�ķ��s�O����݆̥�ИI(y��)�Ŀ��ٰl(f��)չ�� ��(j��)�Ї���܇���I(y��)�f(xi��)���������f(xi��)݆̥�֕��y(t��ng)Ӌ��2001-2014 ����܇�a(ch��n)�N������ͺ����L�ʷքe�� 19.5%��19.29%��ͬ����܇݆̥�a(ch��n)������ͺ����L���_ 12.4%���Ěvʷ��(sh��)��(j��)����݆̥�a(ch��n)������܇�a(ch��n)�N�����ٵ�׃��څ���^��ӽ������� 2002 ����܇�a(ch��n)�N���Ĵ������������݆̥�a(ch��n)���ļ��ٔU����2008 �����Σ�CӰ���܇�a(ch��n)�N�������»�����݆̥�a(ch��n)������څ������ 2013 ����܇�a(ch��n)�N��ͬ�����پ��^ 2011��2012 ���д������������݆̥�ИI(y��)����ȿ��ٻ�����2014 ������܇�a(ch��n)�I(y��)�����»�Ӱ푣�݆̥�a(ch��n)�����������ž���

������·��ͨ�\ݔ�I(y��)�Ŀ��ٰl(f��)չ���M��݆̥����Ŀ������L����(j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��2001-2014 �꣬�҇���·��ͨ�\ݔ?sh��)ľ�·�W(w��ng)�j(lu��)��؛�\�����������L�����w���ԣ�һ�Ǿ�·�W(w��ng)�j(lu��)�������L��2014 ��ĩȫ����·�W(w��ng)������_�� 446.39 �f����^ 2001 ��ĩ���L 276.59 �f�������ͺ����L�ʞ� 7.72%�����и��ٹ�·����_�� 11.19 �f����^ 2001 ��ĩ���L9.25 �f�������ͺ����L�ʞ� 14.43%�������\ݔ���������L��2014 ��ȫ����·؛�\����� 334.3 �|�����քe�^ 2001 �����L 228.67�|��������ͺ����L�ʞ� 9.27%��

����ͬ�r�������҇�݆̥������ռ���a(ch��n)���ı����^�ߣ������Ј��İl(f��)չ�c�҇�݆̥�ИI(y��)��(w��n)���l(f��)չϢϢ���P(gu��n)��2009 ������݆̥�ر�����2010 ��W�˵ȇ��Һ͵^(q��)�ķ��A�N���ߡ�2012 ��W��݆̥�˺�����ʩ���������Ї�݆̥��“�p����”�����ؾ����҇������Ј����������һ���̶ȵ�Ӱ푡�

�����C��������������҇�݆̥�Ј��������ٷž������A(y��)Ӌδ������҇�݆̥�Ј��������w���Ԍ����ַ�(w��n)�����L�B(t��i)�ݡ�����(j��)�����f(xi��)�A(y��)�y��2015 ���҇�݆̥�a(ch��n)���A(y��)Ӌ�s 5.63�|�l��

�����^ȥʮ�꣬�҇�݆̥�ИI(y��)����������ʢ��ͬ�rȫ��݆̥���I(y��)�a(ch��n)����l(f��)չ�Ї��Һ́�̫�^(q��)�D(zhu��n)�ƣ��ܴ�Ӱ��҇�݆̥�ИI(y��)�a(ch��n)�ܳʱ��l(f��)ʽ���L����(j��)�Ї����z���I(y��)�f(xi��)��݆̥�֕��y(t��ng)Ӌ�� 2001-2010���҇�݆̥�a(ch��n)����12,300�f�l������44,300�f�l������ͺ����L�ʸ��_ 15%���®a(ch��n)�ܵĸ������Lʹ���ИI(y��)���������������������ИI(y��)ë����ˮƽ�����������������ٷž��������Ј�څ�����»���2011 ���2012 �݆̥꣬�a(ch��n)�����������ž����քeͬ�����L 2.93%�� 3.07%��2012 ��݆̥�a(ch��n)���_�� 47,000 �f�l��2013 �꣬�S����܇�a(ch��n)�N��ͬ�����ٵĻ֏ͣ�݆̥�a(ch��n)��ͬ�����L 12.55%���_��52,900�f�l��2014 �꣬�ܺ��^��(j��ng)�����ٷž����҇�݆̥�ИI(y��)�Ј������wƫ�����a(ch��n)Ʒ�Y(ji��)��(g��u)���^ʣ���}�@��ȫ�꿂�a(ch��n)���� 5.62 �|�l��ͬ�����L 6.2%��

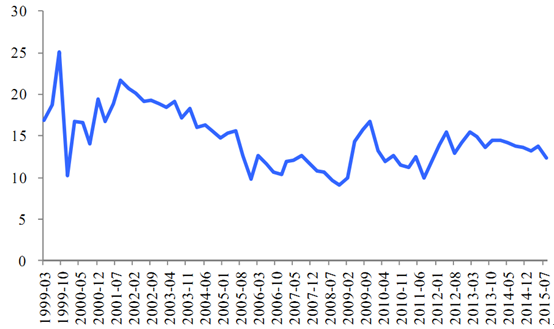

����݆̥�ИI(y��)����ˮƽ��Ҫ��ԭ���σr�������ИI(y��)����ȡ�݆̥�a(ch��n)��Ͷ�ŵ����ص�Ӱ푡��Ěvʷ��(sh��)��(j��)�������҇�݆̥�ИI(y��)ë���ʸ���(j��)��^��ˮƽ��׃��څ�ݴ�ſ��Է֞������A�Σ�

������һ�A�Σ�2000-2002 ��ĸ�ë���A�Ρ�2003 ��֮ǰ�����z�r��̎�ڵ�λ���^��(w��n)��������܇�a(ch��n)���������L�������£�2000-2002 ��݆̥�ИI(y��)ë����ˮƽ̎������څ�ݣ��� 2002 ���ИI(y��)ë����ˮƽ�_���s 20%�����ʮ��ĸ��c���ڸ�ë��ˮƽ����ʢ���������������£��҇�݆̥�ИI(y��)�����a(ch��n)��Ͷ�Y����U����2002 ����܇�a(ch��n)��ͬ�����L39%��݆̥�a(ch��n)��ͬ�����L123%��

�����ڶ��A�Σ�2003-2008 ���ë���ʳ��m(x��)�»��A�Ρ��� 2003 ���_ʼ�����z�r���_ʼ�ϝq���Լ�����܇�a(ch��n)������څ���Ĺ�ͬ�����£�2003-2008 ���ИI(y��)ë����ˮƽ����c���»���2005 ���_ʼ���ӵ����z�r������ϝq����ӄ����ИI(y��)ë����ˮƽ���µ��� ���S��2008�����Σ�C�ı��l(f��)�� ݆̥�N��ë���ʵ����ȵ�9.5%���ҵ�ˮƽ��

���������A�Σ�2009 ������ĵ�ë���ʲ����A�Ρ�2009 ��ǰ 3 ���ȣ����z�r����F(xi��n)����µ���ͬ�r�������Ј������ڽ�(j��ng)���̼������·�(w��n)��������ʹ��݆̥�ИI(y��)ë����ˮƽ���@������2009 ��� 4 ���ȣ����z�r����F(xi��n)����ϝq��ͬ�r��������݆̥�ر���������ć��H�Q(m��o)�ױډ�������(n��i)݆̥���ڴ���»��� ����݆̥�ИI(y��)ë����ˮƽѸ���»�����(j��ng)�v�^ɽ܇ʽ�Ĵ�����Ӻ���(n��i)݆̥�ИI(y��)��ƽ��ë���ʻ����S���� 10%���ҡ�2012 ����������Ҫԭ������Ȼ�z�ͺϳ��z�r���½�����܇�a(ch��n)�N������������ИI(y��)ë���������� 13%-16%֮�g��

1999���������(n��i)݆̥�ИI(y��)ë����ˮƽ׃��څ��

�������˴��M��Ҏ(gu��)��݆̥�ИI(y��)�Ľ����l(f��)չ�� ����ᘌ�݆̥�ИI(y��)��m(x��)���_��һϵ�Юa(ch��n)�I(y��)���ߡ�2009 �� 5 �£��l(f��)��ί�l(f��)���ġ�ʯ���a(ch��n)�I(y��)���g(sh��)�M���c���g(sh��)�����Ŀ���a(ch��n)ƷĿ䛡� ������Ą�܇�ø���������̥������������̥���������ÿ͙C݆̥�ȹ��̼��g(sh��)��������2010 �� 9 �£����Ų��l(f��)���ġ�݆̥�a(ch��n)�I(y��)���ߡ������݆̥����I(y��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)��Ҏ(gu��)��������ИI(y��)�����T�����Ą�l(f��)չ��ȫ����(ji��)�ܡ��h(hu��n)���ĸ��������羀݆̥�����݆̥���绯�ʺ͟o��(n��i)̥��ˮƽ������б��݆̥���Ѓ�(n��i)̥�d�����羀݆̥�İl(f��)չ��2011 �� 8 �£������f(xi��)�l(f��)���ġ����z�ИI(y��)“ʮ����”�l(f��)չҎ(gu��)��ָ���VҪ�����݆̥�ИI(y��)“ʮ����”�a(ch��n)ƷҎ(gu��)�������M�a(ch��n)�I(y��)�ͮa(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���������ИI(y��)����C�������ƺ���̭���a(ch��n)�ܰl(f��)չ��2015 �� 10 �£��Ї����z���I(y��)�f(xi��)���l(f��)�����Ї����z�ИI(y��)“ʮ����”�l(f��)չҎ(gu��)��ָ���VҪ�� ���������̭���a(ch��n)�ܣ����Ƶ�ˮƽ�؏�Ͷ�룬��߮a(ch��n)�I(y��)���жȺ���I(y��)���������Գ�������(chu��ng)�£���߮a(ch��n)Ʒ���g(sh��)�������������M�Gɫ���a(ch��n)��Ŀ�ˡ������a(ch��n)�I(y��)���ߵij��_���Mһ�����M�҇�݆̥�ИI(y��)�Ľ�������(w��n)���l(f��)չ��

������܇�ИI(y��)�Ŀ��ٰl(f��)չ���҇�݆̥�ИI(y��)���ٷ�(w��n)���l(f��)չ����Ҫ���C���^ȥ��������҇���܇�ИI(y��)���ָ������L����܇�a(ch��n)�N���ͱ������������ߡ���(j��) Wind�YӍ�y(t��ng)Ӌ��2006-2014 ���҇���܇�a(ch��n)������ͺ����L�ʾ����^ 15%��2006-2014 ����܇����������ͺ����L�ʞ� 18.73%���ܴ�Ӱ��҇�݆̥�N��Ѹ���������c��ͬ�r�������ڰl(f��)�_���ң��҇��˾���܇������������ƫ�ͣ�δ���҇���܇�ИI(y��)�����^��l(f��)չ���g��

�����҇���·�W(w��ng)�j(lu��)���O(sh��)��·�\ݔ?sh��)İl(f��)չ���O��ش��M݆̥�����M�� ����(j��)��ͨ�\ݔ���l(f��)���ġ���ͨ�\ݔ“ʮ����”�l(f��)չҎ(gu��)�����͇��ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ�� “ʮ����”���g�҇���ͨ��؛�\ݔ�����ֳ��m(x��)���L�B(t��i)�ݣ��A(y��)Ӌ“ʮ����”ĩ�҇���·�W(w��ng)����̌��_�� 450 �f����^“ʮһ��”ĩ���L�s13%����·�͡�؛�\�����քe�_�� 400 �|�ˡ�300 �|�����^“ʮһ��”ĩ�քe���L�s31%��23%����(j��)��������Ʒ����2012 ��� 31 ���� 1 �ڣ��A(y��)Ӌ���� 2020 ���҇����������ɇ��Ҹ��ٹ�·�W(w��ng)���Õr�Ї����ٹ�·ͨ܇����̌��_ 10 �f����^“ʮһ��”ĩ���L 34.95%��

����݆̥���绯���Ǻ���һ������݆̥����ˮƽ����Ҫָ�ˡ���(j��)��݆̥���I(y��)���y(t��ng)Ӌ���W�ޡ��������ձ��Ȱl(f��)�_�^(q��)�͇��ҵ��I܇݆̥���绯�����_�� 100%���d��݆̥���绯�����_�� 90%���ϣ����̙Cе݆̥���绯�ʼs�_ 70%����(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ�� 2001-2014���҇�݆̥���绯����35%���������91%�� ����(j��)2010�� 9 �¹����ġ�݆̥�a(ch��n)�I(y��)���ߡ�Ҏ(gu��)������ 2015 ���҇�����܇̥���绯��Ҫ�_��100%���p���d��܇̥���绯��Ҫ�_�� 85%���d��܇̥���绯��Ҫ�_�� 90%���ɴ˿�Ҋ��δ������҇�݆̥���绯����Ȼ����һ���������g��

���������ڰl(f��)�_���Ҷ��ԣ��҇�݆̥�ИI(y��)���^�����ИI(y��)�Ј����ж��^�͡���I(y��)Ҏ(gu��)ģ�ձ�ƫС�ҵ�ˮƽ�؏ͽ��O(sh��)���ء���(j��)�����f(xi��)݆̥�֕��y(t��ng)Ӌ������2014��ף�ȫ��Ҏ(gu��)ģ����݆̥��I(y��)���^500�ң� �ИI(y��)����ǰ��λ����I(y��)��Ӌ�Ј�ռ���ʲ���23%���h����ȫ��݆̥�ИI(y��)����ǰ��λ��I(y��)���� 37%���Ј�ռ���ʡ���(j��)���Ї����z���y(t��ng)Ӌ��2014 ���҇���a(ch��n) 400 �f�l���ϵ�݆̥�S�Hռ����(sh��)������ 6%������(n��i)݆̥��I(y��)ƽ���a(ch��n)���H�s100�f�l/�꣬���֮������݆̥���a(ch��n)��I(y��)2011��ƽ���a(ch��n)�����_�� 440 �f�l/�ꣻͬ�r���҇��Ͷ�����݆̥�a(ch��n)���؏ͽ��O(sh��)���أ��������ܹ�(ji��)�ܭh(hu��n)�����羀݆̥�����V��݆̥�Ȯa(ch��n)Ʒ���M���T���^�ߣ��Դ��ڮa(ch��n)�������������r��

������������҇�݆̥�����ܵ����H�Q(m��o)�ױډ���Ӱ����@�ӏ���2008 �����Σ�C���l(f��)���H�Q(m��o)�ױډ��������࣬�� 2009 ����������ᘌ��҇����ڵ��I܇���p�Ϳ�܇݆̥��ʩ���P���P(gu��n)���ԁ����W�ˡ�����������͢��ӡ�ȵ� 10 �������Һ͵^(q��)���^���Ї�݆̥��� 14�A�N�� ���a�N�{(di��o)�飬 ���漰���~ 25 �|����Ԫ�����Ⱥ��� 20 �������Ұl(f��)�� 50 ����݆̥���g(sh��)���h(hu��n)�����˜ʡ�

������Ȼ�z����݆̥���a(ch��n)����Ҫԭ���ϣ�ռ��˾݆̥�a(ch��n)Ʒ���a(ch��n)�ɱ�ͨ���� 35%���ϣ���r��Ĵ�����ӕ��o݆̥��I(y��)�����a(ch��n)��(j��ng)�I�����^���������ڇ���(n��i)��Ȼ�z�a(ch��n)���^���Ҳ��߂䶨�r��(qu��n)����r����Ҫ�ɇ��H��Ȼ�z�Ј��Q��������(n��i)݆̥��I(y��)ֻ�ܱ��ӽ��܃r�ӡ��������������L������Σ�C�_����Ͷ�C����l�������صľC��Ӱ푣����H��Ȼ�z�r���� 2009 ���ԁ�������l�����ӣ��o����(n��i)݆̥��I(y��)�����a(ch��n)��(j��ng)�I�������^��IJ���Ӱ푡�

����Ŀǰ������݆̥���a(ch��n)���g(sh��)�^����졣����������݆̥���a(ch��n)���g(sh��)���ԇ��H݆̥���^�����^���д����Ե�݆̥��ˇ�У�����˹ͨBIRD��Bridgestone Innovate and Rational Development �����g(sh��)�������� C3M ���g(sh��)�� Command Control Communication&Manufacture�� �� ���MMP���g(sh��) ��Modular Manufacturing Process�� �����خ� IMPACT ���g(sh��)��Integrated Manufacturing Precision Assembly Cellular Technology�� ��������MIRS ���g(sh��)��Modular Integrated Robotized System���������Ք�(sh��)�a݆̥���g(sh��)��Digital Rolling Simulation���ȡ�����݆̥���a(ch��n)���g(sh��)�ďV��ʹ�ã����H�����˄ڄ����ɱ�����������a(ch��n)Ч�ʣ�߀�������ܺIJ��p���˭h(hu��n)����Ⱦ��

�����҇�݆̥���a(ch��n)���g(sh��)��̎�ڽ��b���⼼�g(sh��)��������(chu��ng)����Y(ji��)�ϵİl(f��)չ�A�Ρ� �҇��������o 80 ��������� 90 ������ڳɹ����M���M��˹ͨ5���������������յȏS�̵�����̥���a(ch��n)���g(sh��)���������������յĻ��A(ch��)���M���˴���������(chu��ng)�£����аl(f��)�����a(ch��n)�����g(sh��)��Ŀǰ���҇�����̥���a(ch��n)���g(sh��)ˮƽ�����^����ߣ����֮a(ch��n)Ʒ�������c����ͬa(ch��n)Ʒ�IJ����u�sС��

����δ��݆̥���g(sh��)�İl(f��)չ��������ȫ����(ji��)�ܡ��h(hu��n)������Ч����������Ҫ���g(sh��)څ�����£�

������1�� ���绯

�������绯݆̥�ă�(y��u)����Ҫ�������������·��ץ������ץ��Ч���ã��ٿv��(w��n)�����^�ã�����ĥ���^б��̥�� 50%-100%���L�������^б��̥�� 20%-30%���ɞ���܇��(ji��)�s�ͺļs 6%-8%���ܜp�������á�

������2���o��(n��i)��

�����o��(n��i)��݆̥�ă�(y��u)����Ҫ�����������ضȵͣ��ښ����Ժã����|(zh��)���p���L������С����(ji��)�s�ͺģ������ĵ͡��D(zhu��n)��(w��n)���Ժá�

������3����ƽ��

�������ϱ�ƽ��څ�ݵ�݆̥�a(ch��n)Ʒ���Q��͔���݆̥���͔���݆̥�ă�(y��u)����Ҫ��������ͬ��ֱ����݆̥���͔���݆̥�ӵ���e���Ƅ�������������ȫ���ڵ͔���݆̥���r��׃����С�����������٣�݆̥�������L�������׃����С������С����܇Ҳ��ʡ�ͣ��������ܸ��á�

������4��������څ��

���������绯���o��(n��i)���ͱ�ƽ��֮�⣬�¹�ˇ���¼��g(sh��)���²��ϵij��F(xi��n)߀�Ƅ���݆̥�����Gɫ݆̥������݆̥�Ͱ�ȫ݆̥�ķ���l(f��)չ��

����ͨ�����ԣ� ݆̥�Ј��ɷ֞���܇�����Ј���������Q�Ј��� ��܇�����Ј��У�݆̥��I(y��)ֱ������܇�S���M�������N�ۣ�������Q�Ј��У�݆̥��I(y��)ͨ�^�༉��(j��ng)�N�������ۿ͑��M���N�ۡ�

����݆̥�ИI(y��)������ԭ�����ИI(y��)��Ҫ�������z�ИI(y��)����F�ИI(y��)��䓽z������ ��̿�ڼ����z�����ИI(y��)�ȣ������ИI(y��)����܇�ИI(y��)����ͨ�\ݔ�I(y��)���r(n��ng)��܇�ИI(y��)�ȣ����w���£�

݆̥�ИI(y��)�a(ch��n)�I(y��)�

�������z��݆̥���a(ch��n)�ɱ���ռ���^���҃r���^��݆̥�ИI(y��)Ӱ��^��䓽z������̿�ڼ����z������݆̥���a(ch��n)�ɱ���ռ���^С�҃r�������^С����݆̥�ИI(y��)Ӱ��^С��

2000��������Ȼ�z�r��͇���(n��i)݆̥�ИI(y��)����ˮƽ׃��څ��

����������܇�ИI(y��)�������ИI(y��)�� ݆̥�ИI(y��)�l(f��)չ����Ҫ�(q��)�����؞���܇�ИI(y��)�ͽ�ͨ�\ݔ�I(y��)�İl(f��)չ���^ȥʮ�꣬�҇���܇�ИI(y��)����ͨ�\ݔ�I(y��)�Ŀ��ٰl(f��)չ������݆̥�ИI(y��)�ĸ��ٰl(f��)չ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ��a�����Юa(ch��n)��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- ��AI��耣������B(t��i)���˼�����x���\�I�̔�(sh��)�ǻ��S�w

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ������r��

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ಿ�T����ӏ���(sh��)��(j��)Ҫ�،W�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲���齨�O(sh��)

- �Ը����ƾ֔�(sh��)��δ����˼����y���\�I���_��AI�x���·�ʽ

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o�c���аl(f��)չ���F(xi��n)�p�A

- 2.8�f�|�Ј����� ��(y��ng)���b��a(ch��n)�I(y��)��(chu��ng)���ܼ���

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���҇�݆̥�ИI(y��)�F(xi��n)��l(f��)չǰ������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2