-

2016���Ї�䇵V�ИI�a��������������r���߄��A�y

2016/5/18 10:23:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

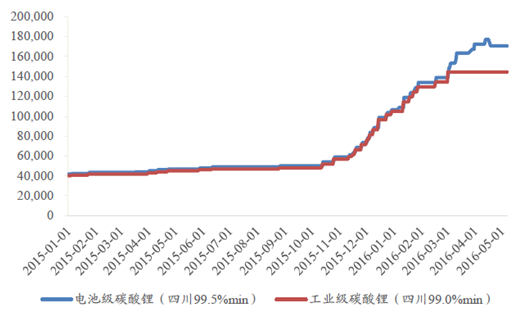

������ʾ��2015���ļ�����̼��䇃r�q��2016�ꌦ��YԴ��˾���ǘI��ጷ��ꡣ���҂���ۙ�Ĕ���������2015��ǰ������̼��䇃r���ϓP��2015�����늳ؼ�̼��䇃r��ÿ����4.3 �fԪ��һ����ĩƽ���r���ÿ��4.7�fԪ���ϝq9.3% ��������ĩ����2015���ļ�����̼��䇃r�q��2016�ꌦ��YԴ��˾���ǘI��ጷ��ꡣ���҂���ۙ�Ĕ���������2015��ǰ������̼��䇃r���ϓP��2015�����늳ؼ�̼��䇃r��ÿ����4.3 �fԪ��һ����ĩƽ���r���ÿ��4.7�fԪ���ϝq9.3% ��������ĩƽ���r��ÿ��5.1�fԪ���ң�������ϝq18.6% ��������ĩ�r��ÿ��5.2�fԪ��������ϝq20.9% ���ļ����_ʼ�����ϝq����׃r���ѽ��_��13�f���ϣ�����2016��һ�����^�m�ϝq����ǰ늳ؼ�̼��䇃r����17-18�f֮�g��ͬ��������3�����ϣ������YԴ��˾�����挢�dz����@��2015������Ѓr���ϝq�����ĘI���ѽ������w�F��2016��I�������Դ��ጷš�

늳ؼ����I��̼��䇃r���߄�

�����r�qԴ�������ͻȻ���l�����Ĺ���ʧ�⡣2015��ǰ�����ȣ�����Դ��܇�a�Nͬ�ȸ������L����늳ؼ�̼��䇵��������L�������˃r��ķ����ϓP�����˵��ļ��ȣ�����2016������Դ��܇�µ��a�N���ߵČ��У�������Ę˜ʌ�ʹ�Ì��H�a�N�����½������ļ�������Դ����܇��������Դ��܇�������a������������������Դ��܇��܇��늳��b�d���DZ��^��ġ��@�NͻȻ���l������ֱ�ӌ�����늳ؼ�̼��䇹����ʧ�⡣�@�Nʧ��Ҳ���^���̼��������Ķ�؛ϧ����Ը���Ķ�ʹ��̼��䇵������Mһ���ӏ����Ŵ�����̼��䇃r��ı��q�������ԭ�Ϲ������}������䇮aƷ�a�����L�������������棬2015�����̼��䇮a�����L1300����������䇮a���t�½�1000������Ҫ���2015����ȵVɽ�U�a�M�̾����������ԭ���Ϲ����������¡�

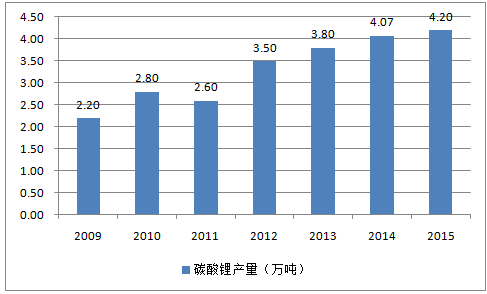

2009-2015���Ї�̼��䇮a��

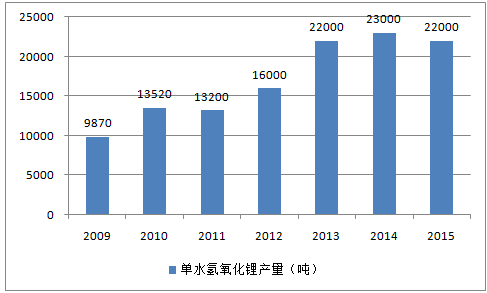

2009-2015���Ї�������䇮a��

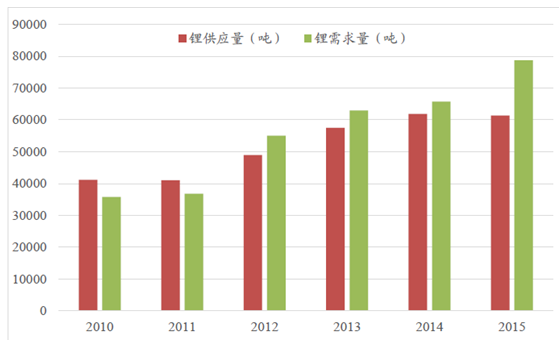

�������������Ѹ�����L��2015�����䇹�������ȱ�Mһ���Ӵ�����ɫ���مf��䇘I�֕��Ĕ�����2015�������������s��78700�����a����61360������ȱ���^17000����

�Ї�䇹������c����������

����2015��̼����M�ں͚�����䇳��ھ�С���½���2016��һ����̼����M���������L��������䇳��ڄt�^�m����»����ڇ���������늳���ʢ�����£�2015��ȫ��䇮aƷ��������m��ʢ���ȿ�̼��䇣�̼��䇃��M��2015��ͬ���»�15%���@���������̼��䇹���ͬ�ӱ��^�o����һ���ȃ��M�����������L���@�����c�����®a��ጷ����P���ٿ�������䇣�늳ؼ�������䇇���һֱ̎�ڃ����ڵĠ�B��2015���������ͬ���½�1.5%��늳ؼ����������Ҫ������Ԫ�����e��NCA�����a��������I��Ҫʹ��̼��䇡�2015���°�����Ԫ���ϵ����a��������늳ؼ�������䇵��������L�^�죬��֮����늳ؼ�̼��䇹����o�����ϰ��������䇵ij���߀�Ǵ�����L�ģ��°����������䇵ij��ھ��_ʼ����½���һ�����^�m���m���@һڅ�ݣ��AӋȫ�������䇳��ڌ�����»���

2008-2016���Ї�̼����M����

2008-2016���Ї�������䇃�������

����2016����YԴ��K�I����ȫ��ጷţ�ͬ�ȴ������҂��xȡ��7�Ҙӱ���˾��2015������ͬ�����L5%���۷Ǻ����ͬ�����L358.3%��2016��һ��������ͬ�����L153.6%���۷Ǻ������ͬ�����L1324.2%��䇮aƷ�r����j�q��2015���ļ��ȣ�2015��I���ѽ��в����w�F��2016�ꌢ��ȫ���w�F䇃r�ϝq�����һ�꣬�����^��˾���R䇘I���M�h䇘I�ĘI����Ҋһ�ߡ�

2010-2016���Ї���YԴ��K���뼰ͬ������

2010-2016���Ї���YԴ��K�۷Ǻ��������ͬ������

����ë���̓������ʴ���������YԴ�ИI�ĘI�����Գ���w�F��2016��һ���Ȱ�K��ë���ʏ�2015���28.5%������37.4%�������˽�9���ٷ��c����K�ă�������Ҳ��8.1%������18.9%������10.8���ٷ��c��ë���ʵ��ϝqȫ���D����������ʣ��YԴ�ИI�q�r�ď���չ�F������M�¡�

��YԴ��K��ë���ʺ̓���������r

����䇃r�ϝq����څ����ȫ�������Ǵ�����¼�����߅�H�Ƕȿ���䇃r�ϝq�Ą����ѽ�Խ��Խ�������o���棬���ȵVɽ�ڲ��������2016���M�h䇘I���ڽݹɷݡ����ɷݡ����صV�I���{��䇘I�����Շ����YԴ����I���S��䇃r�ĸߝq���YԴ�����Էdz����@���a��̎�ڲ���ጷŵ��^���У����H���®a��Ҳ�ڷ�����������ȣ���������Դ��܇�a�N���ߵ��{���ѽ����ɱ��⣬��늳���������������Դ��܇��Ӱ����ȫ�����ٌ�����»����Ķ�����늳ص��������L�����䣬��늳ؼ�̼��䇵���������Ҳ�ڷž�����䇃r���ѽ�Ҋ�����c����������Ŀ����Ժܴ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2