-

2016���Ї����W�ИI�Ј��F��������lչڅ���A�yƪ

2016/5/18 10:42:22����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

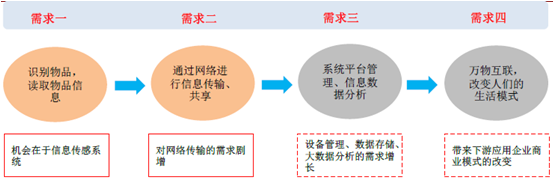

������ʾ�����W����ָ�������B�Ļ��W���ИI�Ȍ����W�Ķ��x�ǣ�ͨ�^���l�R�e��RFID�����t����С�ȫ��λϵ�y������������Ϣ�����O�䣬���ռs���ąf�h�����κ���Ʒ�c���W���B�ӣ��M����Ϣ���Q��ͨ�ţ��Ԍ��F���ܻ��R�e����λ����ۙ���O�غ����ȡ����W�������W����ָ�������B�Ļ��W���ИI�Ȍ����W�Ķ��x�ǣ�ͨ�^���l�R�e��RFID�����t����С�ȫ��λϵ�y������������Ϣ�����O�䣬���ռs���ąf�h�����κ���Ʒ�c���W���B�ӣ��M����Ϣ���Q��ͨ�ţ��Ԍ��F���ܻ��R�e����λ����ۙ���O�غ����ȡ����W�����ɂ��Ӵεĺ��x����һ�����W�ĺ��ĺͻ��A��Ȼ�ǻ��W�����ڻ��W����Ļ��A�ϵ�����͔Uչ�ľW�j����������Ñ�������͔Uչ���κ���Ʒ�c��Ʒ֮�g���M����Ϣ���Q��ͨ�š�

���W�lչ�������A��

���������꣬�S�����ٌ����W�j���ռ����ʹ�����Ӌ��İlչ���Լ����Wƽ�_����I�ij��L���ИI�˜ʵ����M�������W�ИI������Ҳ�S֮�������Ļ��A����Ʒ�R�e���W�j��Ϣ��ݔ���_ʼ��ƽ�_���������������ȸ��ߌӴε��������������һ�������W���ơ��ܡ��˵���Ϣ�]�h������ͨ��

���W�ИI����Ӵ�

����һ���Ї����W�Ј��F�����

����1���AӋ��2015��ף�ȫ���Ƅ�ͨ���Ñ��_��75�|�����^�˿ڿ������B�ʳ��^100%�����c�˵�ͨ�����L���@ƿ�i��δ��������Ҫ���L�c�������f�ﻥ���������W���L��Ŀǰȫ�����W��ƽ���B��ֻ��3%���ҡ����֮�£����W�ĝB���^�ߣ��_��20%���ң������W���ְl�_���ҵĝB�ʵ���10%���Ї����齛���w�����İlչ�Ї��ң����W�ĝB�ʲ���5%��δ��10�꣬ȫ�����W�aֵ���_��8�f�|��Ԫ�����⣬���W��������Ԫ������lչ��Ӳ��δ�팢�����ǫ@������Ҫ��Դ����2020�꣬���ԑ��úͷ��յĮaֵ��ռ���W���aֵ��70%���h���댧�w��ͨӍ���g���ƶ�ƽ�_�Įaֵ��

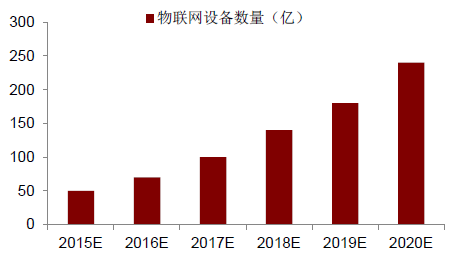

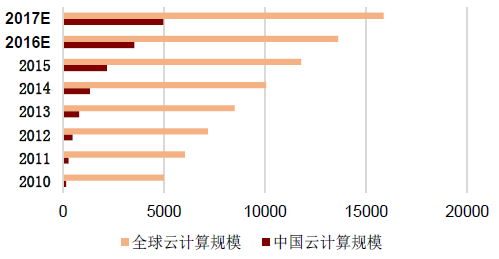

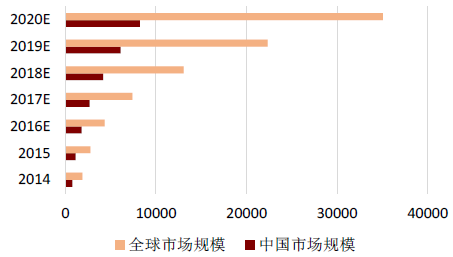

����2015��ȫ�����W�Ј�Ҏģ�_��624�|��Ԫ��ͬ�����L29%���AӋ��2020��ȫ�����240�|�_���W�O���W����˼�ơ��A�顢�����ńt��Ӌ2020�����W�B�Ӕ�����500�|��1000�|��֮�g���h���F��70���|���֙C���������У������\�ӽ��������e�ʘ����t�������ȵĿɴ����O����ɞ���Ҫ���á������҂��Ĝy�㣬2020���˾��B���O�䔵���Į�ǰ��1.7����������4.5����

ȫ�����W�O�䔵���A�y

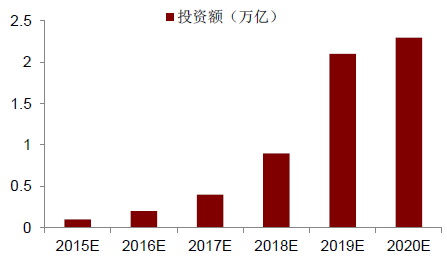

ȫ�����W�ИIͶ�Y�A�y

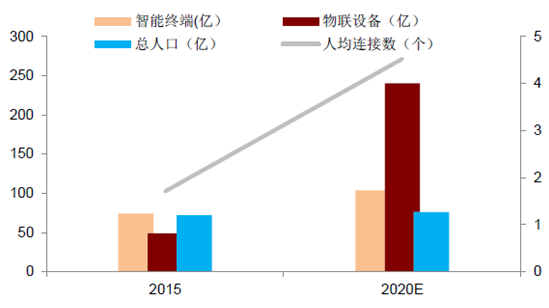

2020�����W�O����˾��B�Ӕ��A�y

����2��2016�꣬���W�~��2.0�r����ȫ�����Bϵ�y�����٘��������҇������W�İlչ�^ȥһֱ̎�����������c���o�A�Σ���һ�����������W�������c�a�I���죬ʮ����Ҏ�������_���“Ҫ�e�O���M��Ӌ������W�lչ�����M���W��֪�OʩҎ�����֣��lչ���W�_�h����”���S�����W����ʾ���Ŀ�Ĵ����_չ��“�Ї�����2025”��“���W+”�ȇ��ґ��Ե����M���Լ���Ӌ�㡢���ȼ��g���Ј����ӣ������l�҇����W�Ј�������

�������M�҇����W�lչ

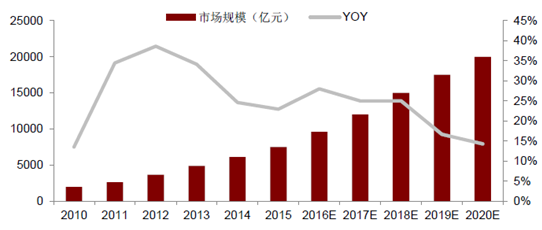

�r�g���T���W���P����2010������Ժ������Ժ�P�ڼӿ������Ͱlչ�������d�a�I�ěQ����2011�����Ų������I����Ϣ����2011��˜ʻ����c������2011�����Ų������W“ʮ����”�lչҎ���������_��ʾ���c֧�����ܹ��I�������r�I���������������ܽ�ͨ������늾W�����ܭh�������ܰ����������t�������ܼҾӵȾł����c�I��lչ2011�����Ų�����о�Ժ�����W��Ƥ����2011��ؔ���������Ų������W�lչ�ڻ����Y����핺���k����2012������Ժ���P�����M���W�����lչ��ָ����Ҋ��2012�����Ų���“ʮ����”���W�lչҎ����2013���l��ί��ʮ��ί�����W�lչ����Є�Ӌ����2013-2015����2013������Ժ�k���d�������ش�Ƽ����A�Oʩ���O�����L��Ҏ����2012-2030�꣩��2013�����Ų������I�c��Ϣ������ں��D���Є�Ӌ����2013-2018�꣩��2014������Ժʮ����������ֽ������W2015������Ժʮ����Ҏ�����_�����Ҫ�e�O���M��Ӌ������W�lչ�����M���W��֪�OʩҎ�����֣��lչ���W�_�h����”����3��2014���҇����W�a�IҎģͻ��6200�|Ԫ��ͬ�����L24%��2015���Ј�Ҏģ�_��7500�|Ԫ��ͬ�����L21%���Ї����W�о��lչ�����AӋ����2020���҇����W�a�IҎģ���_��2�f�|��δ��5��ͺ�����22%�����֮�£�2015�꣬�҇���ŘI���������1.13�f�|��ͬ�����L�H0.8%�������A�ڵ��ǣ�δ�����W�a�IҎģ���_��Ŀǰ��Ůa�IҎģ��2�����ϣ������Įa�I朙C����

2010-2020���҇����W�a�IҎģ

������ֹĿǰ���҇����W�a�I���γɰ���оƬ��Ԫ�������O�䡢ܛ��ƽ�_��ϵ�y���ɡ�����\�I�����W�����ڃȵ��^�������Įa�I朡�2015�꣬�҇�M2M��Machine to Machine���B�Ӕ�ͻ��7300�f��ͬ�����L46%��RFID�a�IҎģ���^300�|Ԫ���������Ј�Ҏģ�ӽ�1000�|Ԫ�����a�I������Ҫ�������еͶ�Ӳ���I�����w�������҇���M2M���ա��и��lRFID�����S�a�Ȯa�I�h������һ�����ݣ��ڻ��AоƬ�OӋ���߶˂��������졢������Ϣ̎���Ȯa�I�h���^�鱡�������W��̎������ƽ�_����̎�����A�Σ����W���P�ĽK�����졢���÷��ա�ƽ�_�\�I�������ڳ��L�����A�Ρ�

����4��Ŀǰ���҇��������������ơ����a�͑��õ���I��2000��ң�����ϵ�y���ơ����a����I��50��ң��aƷ�N�Ӌ6000��N����a����40���|ֻ���Ј��N���~ͻ��1000�|�����҇�������С����Iռ�ȳ��^�߳ɣ��aƷ�ԵͶ˞������߶ˮaƷ�M��ռ���^�����Ђ������s60%��������оƬ�s80%��MEMSоƬ����100%�M�ڡ�

�҇����W�a�I���r����˾�e��

������֮a�I����P��˾���Ќ�RFID�h���ȡ��´�ꑡ��B�T���_��˼���t�ݡ���ʩ�Ƽ��������h����ӡ��A���Ƽ����K�ݹ�。��Ϻ��A�硢������ӡ������g�Z������Ę�R�e�ƴ�Ӎ�w���Ѷ��Ƽ����h���Ƽ����W�����W�j��ͨ��оƬ��ģ�K���dͨӍ����Ѹ�Ƽ���������š��|ܛ�d���W�j��ݔ��NB-IOT���A�顢���dͨӍ�����ͨ���o����ݔ��WiFi����׃�Ƽ�������ͨ�š��ǾW�J��ƽ�_���W�j�\�I�Ї��Ƅӡ��Ї�ͨ���Ї����ƽ�_�\�I��ͨ���o�����}�Ƽ������O��Ϣ�����}�Ƽ����Ì����I���W�|���Ƽ����|�A�yԇ���Ƽ�����Ӎ�w�����ܼҾ��ƴ�Ӎ�w�����ļ��F���ܽ�ͨ�����d����Ӎ�w����˼�S�пء�ǧ���Ƽ���������ͨ�ǻ��t���ʬ���Ϣ������x�����Ű��t��܇�Wʢ·ͨ�š��̘I�ǡ����}�Ƽ����ľS�D�¡��s֮��������I�����ͷֲ��^�������Ŀǰ�҇����W�����P��I���^3�f�ң����У���С��Iռ�ȳ��^85%���ѳ����γɭh�������L���ǡ����������Լ��������^�Ĵ�^�۰lչ�Ŀ��g��֣�����4�����Ҽ����W�a�I�lչʾ�����غͶ������W�a�I���ء�

���������Ї����W�ИI�lչڅ���A�y

����1�����W���g�������Ҫ�����������ʹ�Ô����f�������σ|�������O�䣬���F���w�ͻ��W���B�ӣ����F�L���x�Ͷ̾��xͨ�ţ���ô���Ѓɂ�ָ�ˌ��������W�lչ����Ӱ푣��ͳɱ��͵��ĵ�Ӳ�����o̎���ڵ��B�Ӻ��ھ����ա��������ӳɱ����½��������P�I�M���ijɱ��½����Ķ��������wӲ���ɱ�����½����@һ�c�ɞ����W���B�lչ����Ҫ����֮һ��������������RFID��Ә˺����ƴ惦���W�j��ݔ�ȣ�����Ӌ�㡢�惦�����е�Ӳ��Խ��Խ�ͻ����o���W�ĮaƷ��������O��������ܺĽ����@��������

֧�����W���B��Ӳ���ɱ�����½�

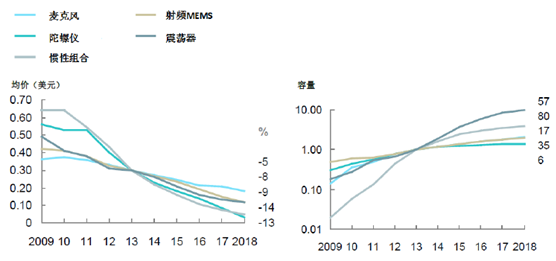

�Ŀ�ɱ��½���r������r�댧�w�ɱ��½������a�������^ȥ���꣬�����w���ϵİ댧�w�ɱ����½�50%��MEMS�������ijɱ��½�35%�����r�I���ʱO�y������\�з��ձO�y����Ҫ�ͳɱ������ĵĂ������������ضȡ���ȡ������ԱO�y��RFID�˺��ɱ��½�EPC global��RFID�ИI�˜ʽM�����ѽ��O��һ������RFID�r���Ŀ�ˣ��AӋ���ĬF�ڵ�15���ֽ���5����RFID�˺��ɱ��½���ʹ��ɏV���\�ã������ڹ�����и�ۙ؛�������惦�ɱ��½�IDC�����������ƴ惦�ɱ���2010���25����/GB������2014���0.24����/GB2020�����W�O��a���Ĕ���ռ��������25%�����^10 ZB����Ӌ���ИI���ٰlչ���Ӕ�������ɱ��½�Ӳ�����w�ͻ���Ӌ��C���������C�w�e�����}��(1mm×1mm×1mm) ��С���������w�e�ɸ�С�_���m��(0.05mm×0.005mm)���e��Ӌ��C����̫���늳ء���Ĥʽ늳ء��ȴ桢�Б������o�����������쾀���������C�������_��250×250���Б��܇��h���еĜضȡ��������ƄӲ��l�������Ĕ������WӲ���ɱ������½�

����2���������W���c�ĺ����Ժʹֹ��c̎��ȫ�r���������c���ɔ����Ĕ���Ҏģ���l���h���ڻ��W�����A�y����2020��ȫ�����������^40ZB��4�f�|GB�������У����W�a���Ĕ����������^10ZB��һЩ���W�ИI���ã���܇�W������늾W���O���W�O�y�ȣ������K���B�ӎ����IJɼ�����Ҳͬ���Ǻ����ģ����Ҵ��ǷǽY�����������Ժʹ������Ĕ�����ʹ�Â��yIT��Q�����o���M�����W���ٰlչ���������Ĕ���̎��������ˣ����W�c��Ӌ�㡢���ĽY��׃��ˮ�����ɡ�

����3�����WPaaSƽ�_�������_��Ҫ������ߣ���Ҫ�ṩһЩ�������Ӳ�������_�l��ƽ�_�������Ї��Ƅӵ�OneNet���W�_��ƽ�_���Լ�BAT�Ȼ��W���^�����Wƽ�_��

��Ӌ��a�I�Ј�Ҏģ���A�y���|Ԫ��

���a�I�Ј�Ҏģ���A�y���|Ԫ��

����4�����Շ��H����˵ĕr�g�����AӋ2020���5G��ȫ��Ͷ�����á���MWC 2016�������Ƅ�ͨ�Ŵ�����ϣ�����Verizon�������ѽ��_ʼ��Texas Oregon�Լ�New Jersey�ɵ��_ʼ�M��5G�yԇ��ͬ�r��AT&TҲ�������_ʼ���䌍����M��5G�yԇ�����ȣ��Ї��Ƅ�����M��2020��5G���ò����������ôҲ��ζ�����Ì���5��ӣ�����������2018�ꆢ��ԇ�W��

����Ͷ�Y�ߌ���5G���J�R�����ܸ���ͣ������W�jЧ���ϣ�������10-100���ľW�j���ʣ�10-100���Ļ��B�K���O�䔵����1000���Ĕ����������r�ӽ��͵�5�������£�늳؉������L10���������ꡣ���ǣ���ҕ�˼��g���M�ı�Դ�Ǒ��ã�5G�ij��F��ֻ��һ���µ��Ƅӌ����W�j�����OӋ�ij��l�c�ǿ��]����ȫ����ИI���ã�5G�����W���γɺܺõĽY�ϡ�

����5���f�ﻥ�Ļ��A��Ҫ�Пo̎���ڵľW�j�B�ӣ�δ�������f�ﻥ���B�ӷ�ʽ���ʬF���ӻ������ղ�ͬ���Ì��W�j������Ҫ�r�ӡ��������rֵ���ɷ֞����������ӡ�플��ǵ͕r�ӡ��ߎ������߃rֵ�ĘI�գ��ӄt�ǵ��������͎����ı����ԘI�գ���ͬ�ĘI����Ҫ���B�ӷ�ʽ��ͬ���\�I�̵ľW�j��ȫ���w���V���ľW�j���ڽ��������Ͼ߂䪚�صă��ݣ����һ���SIM/eSIM�γ�һ�����挍���Ñ������wϵ����ˣ����ڏV����ķ�C���g�����W�˜ʌ�������M���W���õ��ռ��ٶȡ�

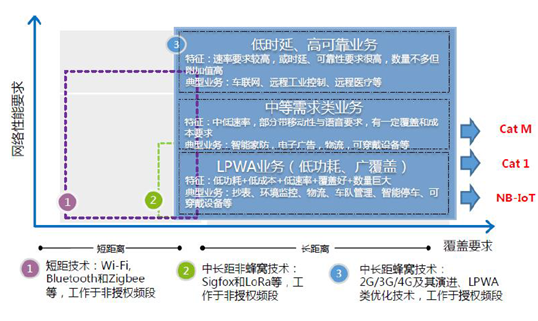

�������A�yδ��60%���B�ӌ�ͨ�^�V����ķ�C���g�팍�F��NB-IOT�����c����@60%���Ј������⣬30%�Ј���Ҫ�еȱ��ϣ��������ܼҾӵȣ���Ҫͨ�^��������WiFi�������{����Zigbee�ȼ��g���F��ʣ��߀��10%�ĸ߱��ϘI�գ����������{�ǻ��t����̓�M�F���ȣ���Ҫ�����������r��ݔ������̎���ȣ�߀����ه��5G/LTE�ȸ����Ƅӷ�C���g��

��ͬ���W�I�Ռ��W�j������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2