-

2016���Ї��y�ИI��δ��ʮ��lչڅ�ݷ���

2016/5/18 10:54:52����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������Ј��������^�������L�ž������W���ڵĸ�������I�y�М�����ɡ�����Ň��H����һϵ����Ҫ׃��o�Ї��y�ИI�������µĆ�ʾ��δ���y�ИI���M��lչ�³��B���M�������c�C�����棬������̭���P�I�D�͕r�ڡ�չ��δ�����̘I�y����Ҫ협�δ��ʮ��lչڅ�ݣ����������Ј��������^�������L�ž������W���ڵĸ�������I�y�М�����ɡ�����Ň��H����һϵ����Ҫ׃��o�Ї��y�ИI�������µĆ�ʾ��δ���y�ИI���M��lչ�³��B���M�������c�C�����棬������̭���P�I�D�͕r�ڡ�չ��δ�����̘I�y����Ҫ협�δ��ʮ��lչڅ�ݣ�ץ�o�r�g���ڣ��M�콨�O���팣�I��������

����һ���y�ИI�ī@��ˮƽ���M���³��B�AӋ�y�ИI���Y���؈��ʣ�ROE�����½���GDP���ٵ�2.0~2.5�����ҡ�

��������δ������ƽ��GDP����6.5%���A�����y�ИI���Y���؈���ƽ���s��13%~16%֮�g��ͬ�r���y�н��I���������IJ���ڳ�ָ������Ј����h���±��Ŵ��y�еĘI���@���ֻ�����һ��ꠃ����y�е��Y���؈����܉��_��GDP���ٵĽ�3������ĩ������y�е��Y���؈��ʃH���_��GDPƽ�����٣���6%~7%֮�g�������������Y���ɱ���

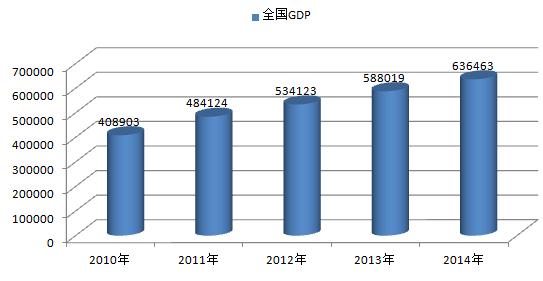

2010-2014���Ї�GDP���L�߄�

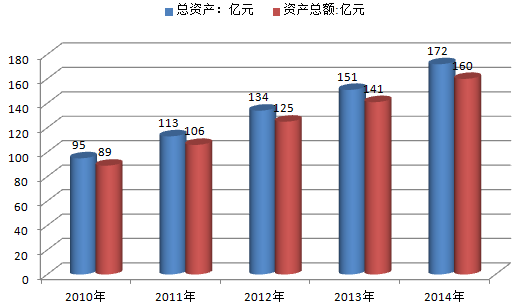

2010-2014���҇��y�ИI�Y�a��r

�������S�������Ј����ě_���c�����ӄ����AӋδ��ʮ�ꌢ��m���F�ɴ��U�C���ӹܡ��ؽM���}�y�еİ������Լ������������r���С������б��沢��ُ�İ�����

�����������ژI��I���I�ɞ�څ��

�����ڇ��H�ϣ���I���I�Ĵ��ͽ��ڼ��F���Լ��۽���һ�ИI�Č��I���ڙC�����档ͨ����ע��һ�ИI�Ľ��ڙC�������������I�����ݣ��ڸ����Єٳ����ڹ�ֵ�ϣ����I���ڙC���������ܵ�Ͷ�Y�ߵ���A��

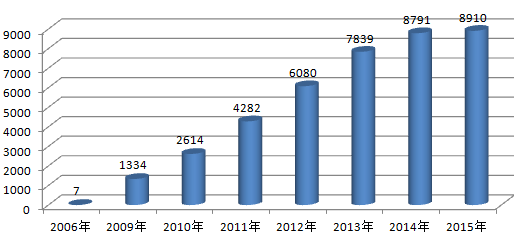

2006-2015���Ї�С�~�J�˾�C������

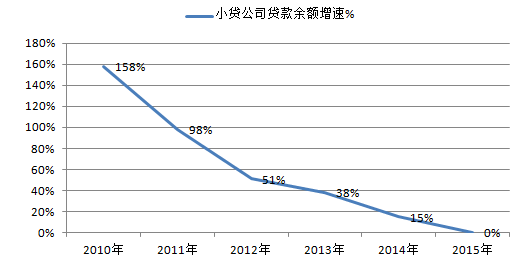

2009-2015��С�~�J�˾�J���� �~������

���������d���Ї��Ј��������M���ṩһվʽ�ľC�Ͻ��ڷ���������Ҫ������֧�և��Үa�I���ϡ��ؘ��������Ľ����ĸ����ԣ����w���U���C�����y�С��Y�a�����Ľ��ڻ�I���I���ɞ�څ�ݡ�һЩ���ͻ�I���ڼ��F�ѽ�ռ���������ĸ�����λ���ʬF���I�ȵđB�ݡ���������Ч���Ͻ��ڱO�ܣ��O�������ƶ�Ҳ���ܸĸ��ʆ�һ�ıO���wϵ�����ڿعɹ�˾���ǽ����ИI���п��ܵĹ�˾�����ܘ���

���������y�ИI���������������I�c����

�����ڃ�Ϣ����խ�������ɱ�����Ҏ�ɱ��ߝq�ĉ����£��y�ИI�����ȏĴַ�ʽ�lչ�D�������I�c�������y�б�������ҪЧ�棬�����c��ע�Ĵ��I��һ�����Iģʽ���OӋ�������c������أ���Ҫ�漰�I�N�M���c�L�U�������ڶ������c��Ϣ���ռ��������c�Q�����ã���������������I�I�˲ŵľW�_�����B�cʹ�ã����ģ����������rֵ朄�������ֵ���^���c���r������

�����ġ��p�Y���ɞ��ӯ���y���ձ��ȡ�Ľ��Iģʽ

�����S���Y���Ј������Y���ИI�Ŀ��ٰlչ�c�F������ӯ�������ڵ�һ��꠵Ľ��ڙC��������ȡ�p�Y�a�����Y�����D��ؔ���\��ģʽ�������Y���Ј��g�����Y�C���ɞ��y�е�ؔ�ղ��T��Ͷ�Y�y�еȘI�ղ��T����Ҫ���ܣ�δ�����п�����Ͷ�Y�y�л��Y�a�����I��Č��ҳ��Ύ״��y�е����L��

�����塢�Y���Ј����K�c�aͶ�ڽY�ϵĘI�ռ��ٰlչ

�������Y���Ј����K��ȫ���a�I���ϡ������c�ؘ��Ĵ��˳��£��aͶ�ڽY�ϵ����J�c�ə����Y��ؔ����ԃ���Y�a���팢�ɞ��̘I�y���ڹ�˾�����I����L��졢�@����ѵĘI�ա��S���Y���Ј���ȫ���ů����I���ڂ�ȯ���N����С�塢����������ؔ����ȘI�������@�����ӣ��Ƅ��̘I�y�е�Ͷ�Y�y�ИI�ա����g�I������������L��

�����Y���Ј����aͶ��I�յ��d�����̘I�y���������L�U�����������M�������������YԴ�������Լ����ڱO��������ش����𣬳��ڰlչ�^���п��ܳ��F�ش�Č����c�pʧ�¼���

�����������Y���c�����y�ИI�յ�Ҫ�������

����Խ�Ľ����y�ЮaƷ�c�����������ɞ��̘I�y�н������S�o��I�͑��Pϵ���P�I��ֱͨʽ��̎����STP������C��������I����ƽ�_�ğo�p��Ϣ��܉�����ֻ��͌��r�������I�����O�حh�����@��헺��������Ľ��O������һ���Y���c�����y�ИI�Մٳ��ı�Ҫ�l����

�����ߡ����F�����۞���ĵĴ����y�л���ڼ��F

�����S���Ї��˾���֧��������6000��Ԫ���s��2013��ˮƽ�ăɱ������ٽӽ����Ї������F�ׂ������ۡ����M���ڡ�ؔ������I�՞���ĵĴ���ȫ�����y�л���ڼ��F�����Ќ��w�W�c��߅�H�I��ؕ�I�ʼ����½������־W�c���ɞ�ʳ֮�oζ����֮��ϧ���u�ߡ���������Č��w�W�c�����ɞ���҇����y�����ijɱ�ؓ�����Ƽs�佛�I�����Ŀ��g���AӋδ�팢���a��һ�Ҽ����ֻ��y�У���ӯ��ˮƽ�M���y�ИIǰ20���������L�ٶ��h���^�ИIƽ��ֵ��

2014�갴��Դ�ֵ�ȫ�������˾���֧�����뼰ռ��

2014-2016���Ї���悾����˾���֧�����댍�H���٣�%��

�����ˡ��͑��w�����c�����������ɞ����P�I

���������a���µĂ��˽��ڷ����{���@ʾ���c���H�Ј���ȣ��Ї����w�ς��˽��ڷ��I�Ŀ͑��w�ѣ��͑��w��u�r�÷��^�ͣ��͑�����Ҫ�y�е����\�ȳ��m�½���ԓ�{�аl�F�����ԃr�ȵķ����c�aƷ�������Ї��͑����P�I��ͬ�r��Խ��Խ����Ї��͑��_ʼ���ܻ��W���ڷ��գ�����Ը�⌢�����W�y�п��]��������Ҫ�y�С�

����չ��δ�����������������c���o�p��܉�Ŀ͑����⡢�͑��w��OӋ�������c�����������ɞ��y�е��Ƅ��P�I���ٔ����������Ľ��ڙC���������h���^�Ј�ƽ���Ŀ͑����\�ȡ��X�����~�c�@��������

�����š��l������ֱ���������I�����ɞ�����

�����ھ����������I��Ҫ���ʹ�£��y�Ђ��y�ĽM���ΑB���l���ش�׃��l�������������I���ƌ��ɞ��m���h������Ҫ�������ģʽ���y�е������c�����I�Ռ����Σ������F�����Կ�Ⱥ���֞錧��ĽM���ֹ����y�еķ�֧�Ќ�����̓�M�����y�й����Ľ��c�����ԙC�����λ�����Ǿ۽��ڿ�Ⱥ���aƷ�������c���̡�ͬ�r���y�Ќ������p�ͽM���D�ͣ��p�����g�Ӽ���������Ј��������`���ȡ��������c�������\�I���У������к��_�ȽM�������e�댢�ɞ�������

����ʮ�������ڙC����ģʽ��̽�����d��

�����������H�����Ј����ĭh���£���С�ͽ��ڙC�����ӏ�����Ԫ��������̽����������ģʽ�������d���Ԍ��F��С���ڙC��֮�g�ă��ݻ��a��������ȫ���Դ����y�еĉ�����ͨ����������һ���߂䃞Խ�\�I���I�N���L�U���������Ĵ����ͅ^���Խ��ڙC�������S�ģ���һȺС�͡�ȱ��Ҏģ�������߂�ؾ����ݵij����л��r��������ݗ���S�����ڙC��֮�g�����Ԅ��µ�ģʽ�ڃrֵ��ϻ��ݫ@�������繲���͑��c�Ƽ��YԴ���ھ��h�̠I�N���aƷ�_�l�������c��Ϣϵ�y���ӣ��L�U�֔��c����_���ȡ����ڙC����ͨ�^���µĴ����y�РI�Iģʽ�����p�A���y����ȫ���Դ��y�����³����I�ķ�ʽ���Z�͑��YԴ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2