-

2016���Ї���܇�ИI�����I������Ҏģ�y��(�D)

2016/5/20 10:29:09����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1����܇�ИI�lչ�śr�X���T�ИI���������Ј��Ͱlչ֧������܇�ИI�������܇�ИI�İlչ���X���T�Ј����ЛQ���Ե�Ӱ푣���܇�a�I�lչ��r����:��1��ȫ����܇�a�I�lչ�śr��ʮ�����ȫ����܇���I���w����ƽ���lչ��څ�ݣ�2001 ����201����1����܇�ИI�lչ�śr

�����X���T�ИI���������Ј��Ͱlչ֧������܇�ИI�������܇�ИI�İlչ���X���T�Ј����ЛQ���Ե�Ӱ푣���܇�a�I�lչ��r����:

������1��ȫ����܇�a�I�lչ�śr

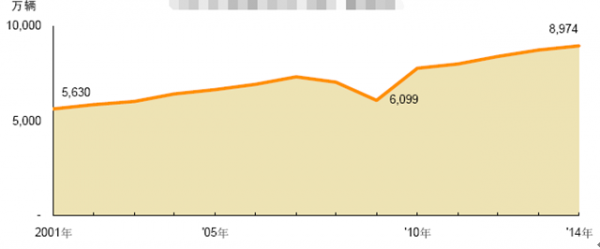

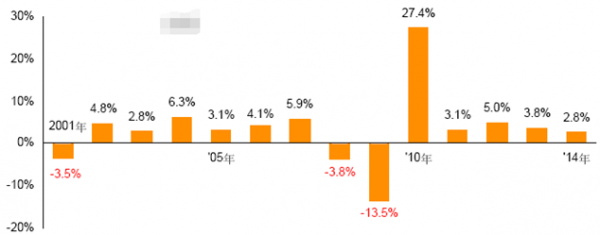

������ʮ�����ȫ����܇���I���w����ƽ���lչ��څ�ݣ�2001 ����2014 �꣬ȫ����܇��a����5,630 �f�v���L��8,974 �f�v����ͺ����L�ʼs3.7%���S��2008�����Σ�C���ӣ�2009 ��ȫ����܇�a��ή�s��6,099 �f�v��2010 �������S�������ձ��Ј������K�Լ��Ї���ӡ�ȵ����d�Ј��ij��m�������L����܇�ИIȫ����K��2001 ����2014 ��ȫ����܇�a����r���£�

2001���ԁ�ȫ����܇�a����r(�D)

2001���ԁ�ȫ����܇�a�����L��(�D)

����(2)�҇���܇�a�I�lչ�śr

������܇���I�a�I��L�����w��V���������P�a�I���࣬���Ї��������O�аl�]��ʮ����Ҫ�����á�

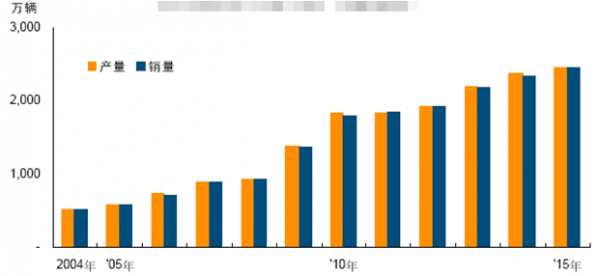

����2000 ���ԁ��Ї���܇�Ј��ʬF�������L�đB�ݣ�2001 ��2010 ���҇���܇�a�N������ͺ����L�ʷքe�_��22.80%��22.55%��������2009 ���ԁ����Ї��ɞ�ȫ����܇�a�N����һ�������������2011 ����2015 ��a�N���ͺ����L���m�������䣬��2015 ���Ї���܇�a�N���քe�_��2,450 �f�v��2,459 �f�v��ͬ�ȷքe���L3.25%��4.68%���Ї���ȫ����܇���I���Ј����~�ѽ���2000 ���3.5%��ߵ���2014 ���26.7%���ɞ������䌍����܇������S���Ї���܇���I���m���ٰlչ�����ڇ����е���Ҫ��Ҳ�ڲ����������ɞ�֧�κ������Ї��������m�������L�������a�I֮һ��������Ї���܇�a�N����r���D��

2004���ԁ��Ї���܇�a�N����r(�D)

����2015 ��ף��҇���܇�������_��1.72 �|�v���C��܇�{���3.27 �|�ˣ�������܇�{��˳��^2.8 �|�ˡ�ȫ����40 �����е���܇��������100 �f�v��11 �����г��^200 �f�v��2012 ���ԁ�����Դ��܇��܊ͻ����2015 ��a�N���քe���F30.05 �f�v��33.11 �f�v��ͬ�����L�_��3.34 ����3.43 ����

�Ї���܇���I����lչҲ�O��ش��M���������P�a�I�İlչ��������Ϣ���ķ����J�飬��܇�a�I�������㲿����I�ڃȣ������P�a�I�ľ͘I�����Pϵ��1:7������܇���I朁�������܇�a�I�漰�T���ИI�����Ԏ���100 �����ИI�İlչ������Ժ�lչ�о����Č�2005 ���҇�62 �����T��Ͷ��a���������M���˷������Y���@ʾ��܇����Iÿ��ֵ1 Ԫ���ͿɎ����������P�a�I��ֵ2.64 Ԫ��2013���Ї���܇���I�������ľC��ؕ�I����5�����ϡ��S����܇���IҎģ�c�aƷ���g�IJ���lչ����܇���I朗l�������ƣ���܇���I���������P�a�I������Ч���������@����������3������Դ��܇�a�I�śr

����2012 ����2015 �꣬ȫ��늄���܇���N���քe��14 �f�v��20 �f�v��32 �f�v��55 �f�v���ʬF�������L���Ї�����ȫ��늄���܇�a�I�lչ���Ѹ�ٵć��ң��oՓ���Ј�Ҏģ߀���ڰlչ�ٶ��϶�̎���I�ȵ�λ����2015 ���ѳ��^�����ɞ�ȫ��늄���܇�ĵ�һ���Ј����Ї�늄���܇�a�Iδ���lչ߀���ھ�ĝ�����

�����҇��߶���ҕ����Դ��܇�a�I�İlչ���������О���ґ��������d�a�I��“�Ї�����2025”���c�I��֮һ��2013 ����2015 �꣬�����ܼ����_ُ���a�N������ُ�ö���������ُ������Oʩ���O��������ȿ�ǰ��֧�����ߣ�������I��������Դ��܇�aƷ��m���У��҇�����Դ��܇�a�NҎģ�w�����L������܇���I�f���yӋ�����@ʾ��2015 ���҇����a����Դ��܇30.05 �f�v��ͬ�����L3.34 �����ஔ��֮ǰ3 ����Ӌ�a����2 ����2015 ������Դ��܇�N��33.11 �f�v��ͬ�����L3.43 �����҇�����Դ��܇ռ��܇���N���ı�����2011 ���0.04��������2015���1.35������ռ�Ј��^���������^С��δ�����о�İlչ���g��

�������w�Ͽ����҇�����Դ��܇�a�I��̎���Ɍ�������lչ���D׃���P�I���c������Դ��܇�N���ʬF����ʽ���L������ռ�^��������Ȼ�^С��δ������Ҫ�������ИI�����^�mŬ�����Mһ���S���aƷ����Ŭ���ӿ켼�g�������������Ʒ��������wϵ��������h����

������4����܇�㲿���Ј��śr

������܇�㲿���ИI����܇���I�M�ɵ���Ҫһ�h���������ИI��Ҫ����ɫ���١�䓲ġ�ʯ�ͻ��������z�����������������ИI�������ИI��Ҫ����܇�b���ИI�;S�����ИI��

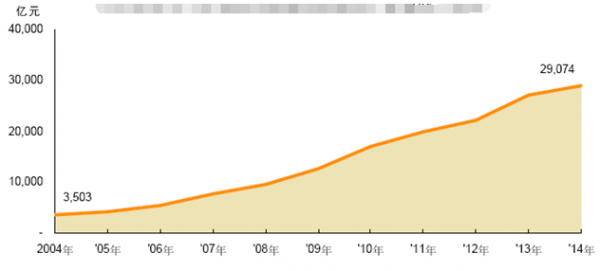

������܇�㲿���ИI�İlչ��r��Ҫȡ�Q��������܇�Ј��ͷ��վS���Ј��İlչ��“ʮ����”���g���҇������������^���������㲿���������wϵ���ۺ�����wϵ������܇���I�İlչ�ṩ�ˏ���֧�֡�2004 ����2014 ����܇�㲿���ИI�N�������3,503 �|Ԫ���L��29,074 �|Ԫ�����L��8.3 ����2014 ���ԁ����S����܇�Ј�څ��ƽ������܇�㲿���Ј�ͬ��ӭ���ИI�{���ڣ����w���Lڅ�����Y���{���ӿ졣

2004���ԁ���܇�㲿������IҎģ������I������r(�D)

����2014 �꣬��܇�㲿������I��Ҏģ������I�����I�I��������Ӌ2.91 �f�|Ԫ��ͬ�����L7.3%���ИI�������~2,149.7 �|Ԫ��ͬ�����L16.12%��2015 ��1-10�����I�I������2.56 �f�|Ԫ��ͬ�����L6.94%���������~1,859.3 �|Ԫ��ͬ�����L9.16%��Ŀǰ����܇�S���㲿����I��ϵ�y���ɳ̶ȡ�����������Ҫ��Խ��Խ�ߣ�δ���㲿����I�İlչ�����ǽo��܇�S�ṩϵ�y��Q�������㲿����I�ڼ��g�_�l�����ڣ�����Ҫ�c��܇�S�M�зdz��o�ܵĺ������ڰlչ�ϻ���֧�Σ����L�h�����Ϲ���δ����

������5����܇�ИIδ���lչڅ��

������܇��늄ӻ����p�����Ǯ�ǰ��܇�a�I���R����Ҫ����

������ ����Դ��܇��δ�����L�����Ј�

����2014 ���ԁ����҇���܇�a�N�����Lڅ�����ڇ������ߵĴ��������£�����Դ��܇�Ј�ӭ����һ݆���L�߳����Ј����M����ȫ�憢�ӣ�����Դ��܇�������Ĺ��������I����˽����܇�I���D׃�������Ј����棬С�ͼ�늄ӳ���܇�����ʽ��τ�������܇�Ј����Fͻ�����Ј����ж��Mһ���������I܊��I���ݸ������@��

������ ��܇�p������δ���lչ����Ҫ����

������܇�p�������ϵ��_�l�͑����ѽ�ȡ�����@���İlչ�����P�о��Y���@ʾ����܇����ÿ�p��100 ǧ�ˣ�ÿ�ٹ���ɹ�ʡȼ��0.3 ������܇��܇�|������10%�������ȼ��Ч��6%-8%�����⣬�p�������������܇�IJٿ��ԡ���ȫ�ԡ����m��Ҳ���^��Ӱ푡�

����Ŀǰ���F��܇�p��������Ҫ���g;���Ѓɂ�����һ�Ǻ��탞���Y���OӋ�����Dz����²��ϡ�

�����������p���������У��X�Ͻ������Ҫ�ĵ�λ���X�Ͻ����䓺��T�F�ɜp��40%-60%���T���X�Ͻ�����䓲ĵ���܇���������l�әC���w��܇݆���Ғ�ϵ�y�����܇�����ύ�Q���ȡ��о���������܇ÿʹ��1kg �X���ɽ�������2.25kg���p��Ч�����@���X�Ͻ�������õ��������W���ܣ����I���a�е��T�졢呉����_����ˇ�����m�ã����ٔ��N�ɲ��ö�N��ˇ���a����Ľ��٣����У����m����܇������a�ґ�����V���lj����T�칤ˇ�����������X�Ͻ���@Щ�������ܣ���֮�҇��X�YԴ�^�S����ʹ�X�Ͻ�ɞ���܇�p�����н����m�ú���߸������IJ��ϡ�

��������Ӌ��C���g����܇���w�Y�����p�����OӋ�Լ�����������܇܇�팍�w�Y���M�о��_�OӋ�ͺ������֣��ڴ_����܇�ڝM�����ܵ�ǰ���p�p���أ��p���㲿���������_���p�p���ص�Ŀ�ġ��������������Ҫ܇�������P��������I����У���о��C�����e�O�lչ��܇�p�������g���ڴ_����ȫ�ͼ�ɱ���ǰ���£�������܇�OӋ����������_�l���u�r���������M��܇�aƷ�p������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �������̎���齨�O����ָ��ί�T������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2