-

2016���҇�(gu��)늙C(j��)�a(ch��n)Ʒ�ИI(y��)�śr���l(f��)չڅ��(sh��)����

2016/5/25 10:31:55����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��1��늙C(j��)�a(ch��n)Ʒ��B�����늙C(j��)��һ�N����늺ʹŵ�����Ì�(sh��)�F(xi��n)�����D(zhu��n)�Q�͂��f��늴řC(j��)е�b�á��V�x��늙C(j��)����늄�(d��ng)�C(j��)�Ͱl(f��)늙C(j��)��늄�(d��ng)�C(j��)���ϵ�y(t��ng)������ܣ���C(j��)еϵ�y(t��ng)ݔ���C(j��)е�ܣ����N��͵�늄�(d��ng)�C(j��)�V����(y��ng)���ڇ�(gu��)��(j��ng)��(j��)�����T�Լ���������У���Ҫ�����(q��)��(d��ng)���N�C(j��)����1��늙C(j��)�a(ch��n)Ʒ��B�����

����늙C(j��)��һ�N����늺ʹŵ�����Ì�(sh��)�F(xi��n)�����D(zhu��n)�Q�͂��f��늴řC(j��)е�b�á��V�x��늙C(j��)����늄�(d��ng)�C(j��)�Ͱl(f��)늙C(j��)��늄�(d��ng)�C(j��)���ϵ�y(t��ng)������ܣ���C(j��)еϵ�y(t��ng)ݔ���C(j��)е�ܣ����N��͵�늄�(d��ng)�C(j��)�V����(y��ng)���ڇ�(gu��)��(j��ng)��(j��)�����T�Լ���������У���Ҫ�����(q��)��(d��ng)���N�C(j��)е�O(sh��)��Ą�(d��ng)�����l(f��)늙C(j��)�ęC(j��)еϵ�y(t��ng)���ՙC(j��)е�ܣ����ϵ�y(t��ng)ݔ����ܣ��l(f��)늙C(j��)���������P(gu��n)�O(sh��)��ļ��g(sh��)�M(j��n)����ʹ�˂��܉����ß��ܡ�ˮ�ܡ������Լ��L(f��ng)�ܡ�̫�(y��ng)�ܡ������|(zh��)�ܵ���Դ�l(f��)늣����(gu��)��(j��ng)��(j��)�����T�͏V����l(xi��ng)�����ṩ�������ܡ�

����ͨ����r�£�늙C(j��)����늄�(d��ng)�C(j��)�ĺ�(ji��n)�Q���ĽY(ji��)��(g��u)�ρ������M�ܲ�ͬ���늙C(j��)�Y(ji��)��(g��u)��ͬ����ͨ�����������ֽM�ɣ����̶����֡��D(zhu��n)��(d��ng)���ֺ��o�����֡��̶�������Ҫ�əC(j��)�����C(j��)�ܡ������F�ġ������@�M�����w���װ�Ȍ�(d��o)�š���(d��o)늺�֧�ι̶��ȽY(ji��)��(g��u)�����M�϶��ɡ�

����늙C(j��)���D(zhu��n)��(d��ng)���ְ����D(zhu��n)�S���D(zhu��n)���F�ġ��D(zhu��n)��֧�ܡ��D(zhu��n)���@�M����늭h(hu��n)���Q�������L(f��ng)�ȵȲ������o�����ְ����S�С��ˢ����s���ȡ�늙C(j��)�a(ch��n)Ʒ�N��࣬����(j��)��̖(h��o)��Ҏ(gu��)���ʡ��S�졢�^���ȅ���(sh��)�IJ�ͬ�Ʉ��ֳ����N����늙C(j��)��

���������ИI(y��)�T����һ���棬����(j��)늙C(j��)�S���ĸ߶ȣ���늙C(j��)�֞����늙C(j��)����С��늙C(j��)����늙C(j��)����һ���棬����늙C(j��)�������ܣ���늙C(j��)�֞��(bi��o)��(zh��n)늙C(j��)���طN늙C(j��)��

��늙C(j��)�S���ĸ߶Ȟ���Ҫ����(zh��n)����(du��)늙C(j��)��������C(j��)���S���ĸ߶� H(mm)�����F���⏽ D(mm)����늙C(j��)> 630> 1000����늙C(j��)355—630500—1000С��늙C(j��)80—315100—500��늙C(j��)< 71< 100�������У�����늙C(j��)��С��늙C(j��)�����a(ch��n)��ˇ�ͽK�˿͑���������^��������ԣ�����ИI(y��)��(n��i)ͨ��������늙C(j��)��С��늙C(j��)�ϲ��ɞ���С��늙C(j��)��

��������(j��) 2013 �� 6 �¹��I(y��)��Ϣ�����͇�(gu��)���|(zh��)���O(ji��n)���z�(y��n)�z�߿��ְl(f��)���ġ�늙C(j��)��(ji��)������Ӌ(j��)����2013-2015�� ����늙C(j��)������Ч�IJ�ͬ���Է֞��Ч늙C(j��)����ͨ늙C(j��)��

�����ć�(gu��)�H�Ͽ����挦(du��)�YԴ�s��څ�o�İl(f��)չ�h(hu��n)����ȫ����Ҫ�l(f��)�_(d��)��(gu��)�Ҷ������늙C(j��)��Ч������Ҫ�Ĺ�(ji��)�ܴ�ʩ��

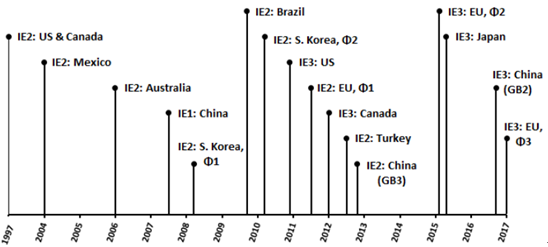

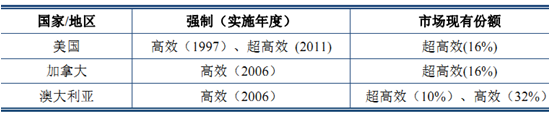

����2008 ���(gu��)�H늹����g(sh��)ί�T��(hu��)��IEC���ƶ���ȫ��y(t��ng)һ��늙C(j��)��Ч�ּ�(j��)��(bi��o)��(zh��n)��Ҋ�� 1�������y(t��ng)һ�˜y(c��)ԇ����������(gu��)��1997���_ʼ��(qi��ng)�����и�Ч늙C(j��)��2011 ���֏�(qi��ng)�����г���Ч늙C(j��)���W���� 2011 ��Ҳ�_ʼ��(qi��ng)�����и�Ч늙C(j��)���҇�(gu��) 2006 ��l(f��)����늙C(j��)��Ч��(bi��o)��(zh��n)��GB18613-2006��������텢�� IEC ��(bi��o)��(zh��n)�M���M(j��n)������ӆ����(bi��o)��(zh��n)��GB18613-2012����2012 �� 9�� 1 ����ʽ��(sh��)ʩ�����Շ�(gu��)����(bi��o)��(zh��n)���҇�(gu��)�F(xi��n)�����a(ch��n)��늙C(j��)�a(ch��n)Ʒ�^�����(sh��)�����Ǹ�Ч�� ����Ч늙C(j��)��ָ�_(d��)����(y��u)��GB18613-2012 ��(bi��o)��(zh��n)�й�(ji��)���u(p��ng)�r(ji��)ֵ��늙C(j��)������ӿ��Ƅ�(d��ng)���I(y��)��(ji��)�ܽ��ģ����M(j��n)���I(y��)�l(f��)չ��ʽ�D(zhu��n)׃��“ʮ����”��(ji��)�ܼs����Ŀ��(bi��o)�Č�(sh��)�F(xi��n)����횴�������늙C(j��)��Ч��

��С�����ஐ��늄�(d��ng)�C(j��)��Ч��(bi��o)��(zh��n)��(du��)��

IEC60034-30����(gu��)�H��(bi��o)��(zh��n)��GB18613-2012���҇�(gu��) 2012���(bi��o)��(zh��n)��GB18613-2006���҇�(gu��) 2006���(bi��o)��(zh��n)��IE4��Чһ��(j��)IE3��Ч����(j��)��Чһ��(j��)IE2��Ч����(j��)��Ч����(j��)IE1��Ч����(j��)����ע��1.�҇�(gu��)늄�(d��ng)�C(j��)��Ч��(bi��o)��(zh��n)�H��(du��)�͉�����\�ͮ���늄�(d��ng)�C(j��)��Ч�����Ҫ�� 2.����2012����(bi��o)��(zh��n)����Ч늙C(j��)�Hָ�_(d��)����Ч����(j��)������(du��)�� IE3 ��Ч��(bi��o)��(zh��n)�������ϵ��

�C(j��)����������늙C(j��)���I(y��)�� 1831 ��Ӣ��(gu��) M.�����������һ�_(t��i)�֓u�A�Pֱ���l(f��)늙C(j��)����������180��Ěvʷ���Ї�(gu��)늙C(j��)���I(y��)��1905�����̌W(xu��)Ʒ��������������ķ��˹�ذl(f��)늙C(j��)��늌W(xu��)���ŌW(xu��)̾��𣬾��Ҳ�����v�̡� ���Ї�(gu��)����֮ǰ���҇�(gu��)��늙C(j��)�����ИI(y��)�ڹ�ˇ�b�䡢���g(sh��)ˮƽ���a(ch��n)Ʒ�n�Ρ����a(ch��n)�����ȸ������c��(d��ng)�r(sh��)�ć�(gu��)�Hˮƽ�кܴ��ࡣ�Ϻ����X�Oӛ���A�����A�ɵ�������S����(d��ng)�r(sh��)���a(ch��n)��늙C(j��)�������ֻ�� 200 �� 300 ǧ�ߡ����Ї�(gu��)����60 ��������҇�(gu��)늙C(j��)���I(y��)��С������׃��(qi��ng)��������������M(j��n)����(j��ng)�v�������M(j��n)�ڡ��������g(sh��)���M(j��n)�����g(sh��)�����ل�(chu��ng)�¡������_�l(f��)�Ȳ�ͬ���A�Ρ����Ї�(gu��)����֮������(gu��)��(j��ng)��(j��)�����õ��֏�(f��)�Ժ�

������һ��(g��)����Ӌ(j��)�����g��“156 �(xi��ng)����”���о���һ��늙C(j��)���I(y��)�(xi��ng)Ŀ���҇�(gu��)�Ⱥ��O(sh��)���Ϻ�늙C(j��)�S�������I늙C(j��)�S����̶늙C(j��)�S����ľ˹늙C(j��)�S���m��늙C(j��)�S�����(y��ng)늙C(j��)�S��һ���Ǹ���I(y��)���S���l(f��)��b�䡢ݔ׃��O(sh��)������I(y��)���ٰl(f��)չ��Ҳ����(d��ng)�����w늙C(j��)�����ИI(y��)�İl(f��)չ��Ŀǰ���҇�(gu��)늙C(j��)�ИI(y��)�ѽ�(j��ng)�γ���һ���������ĘI(y��)��(w��)�wϵ���a(ch��n)Ʒ��Ʒ�N��Ҏ(gu��)�����ܺͮa(ch��n)�����ѻ����M���҇�(gu��)��(gu��)��(j��ng)��(j��)�İl(f��)չ��Ҫ��

�����҇�(gu��)��С��늄�(d��ng)�C(j��)�������ѽ�(j��ng)�_(d��)��16�|ǧ�ߣ��ɞ�������������С��늄�(d��ng)�C(j��)���a(ch��n)��ʹ�úͳ��ڴ��(gu��)��

����2���ИI(y��)Ҏ(gu��)ģ�����L(zh��ng)��r

������ʮ�꣬늙C(j��)�ИI(y��)��С�������w�ϳʬF(xi��n)���L(zh��ng)��څ��(sh��)������늙C(j��)ռ����(g��)늙C(j��)�ИI(y��)�a(ch��n)���Ľ^�֣�����늙C(j��)�İl(f��)չˮƽ�����L(zh��ng)�ٶȻ������Դ�������(g��)늙C(j��)�ИI(y��)�İl(f��)չˮƽ�����L(zh��ng)�ٶȡ�

������1��늙C(j��)�ИI(y��)Ҏ(gu��)ģ������

������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֵ����P(gu��n)�Y�ϣ�2001-2013 �����g�҇�(gu��)����늙C(j��)���a(ch��n)���� 6,263.27�f(w��n)ǧ��/����ߵ�27,914.60�f(w��n)ǧ��/�꣬���(f��)�����L(zh��ng)�ʞ�13.26%��2012��ͬ��2011�꽻��늙C(j��)�a(ch��n)������502.35�f(w��n)ǧ�ߣ�����1.99%��2013��ͬ��2012�꽻����(d��ng)�C(j��)�a(ch��n)������ 2,223.4 �f(w��n)ǧ�ߣ����� 8.65%������늙C(j��)�Ј�(ch��ng)��Ȼ���ֳ��m(x��)���L(zh��ng)��څ��(sh��)��

������2����С��늙C(j��)�ИI(y��)��Ҏ(gu��)ģ������

������(j��)�Ї�(gu��)������I(y��)�f(xi��)��(hu��)��С��늙C(j��)�֕�(hu��)���ҹ�Ӌ(j��)��Ŀǰ��С��늙C(j��)�֕�(hu��)�y(t��ng)Ӌ(j��)��77 �ҹǸ���I(y��)���N�ۿ�����sռ�Ї�(gu��)��С��늙C(j��)�ИI(y��)��(n��i)��I(y��)�N�ۿ������ 60%����(j��)�˹��� 2013 ���Ї�(gu��)��С��늙C(j��)�ИI(y��)��(n��i)��I(y��)�N�ۿ�����Ҏ(gu��)ģ�� 1,000 �|Ԫ�����]���ИI(y��)��(n��i)��I(y��)����С��늙C(j��)�⣬߀��I(y��ng)����늙C(j��)����늙C(j��)����������O(sh��)��Ȯa(ch��n)Ʒ�����P�����F(tu��n)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�������خa(ch��n)�ʹ���늙C(j��)����늼��F(tu��n)��Ҫ���L(f��ng)늙C(j��)�M�ʹ���늙C(j��)�Ȯa(ch��n)Ʒ��ԓ�Ȯa(ch��n)Ʒ����һ���y(t��ng)Ӌ(j��)����С��늙C(j��)�ИI(y��)��(n��i)��I(y��)�N�ۿ����룩���۳�����N�ۺ�Ӌ(j��)�Ї�(gu��)2013����С��늙C(j��)�N��Ҏ(gu��)ģ������ 600 �|Ԫ��

2005-2013 ���Ї�(gu��)��С��늙C(j��)�f(xi��)��(hu��)�Ǹ���I(y��)�N������

��������(j��)�Ϻ�����ƌW(xu��)�о����A(y��)�y(c��)����С��늙C(j��)�Ǹ���I(y��)��Ӌ(j��)�a(ch��n)������2010���15,920 �f(w��n)ǧ�����ӵ� 2020 ��� 25,920 �f(w��n)ǧ�ߣ��������_(d��) 62.81%�����w�C(j��)�͵Įa(ch��n)���������L(zh��ng)��r���£�

�Ї�(gu��)늙C(j��)�a(ch��n)������A(y��)�y(c��)��

�������M(j��n)�҇�(gu��)늙C(j��)�������L(zh��ng)����Ҫ���ذ�����

����1���a(ch��n)�I(y��)��(gu��)�H�D(zhu��n)��څ��(sh��)��

�����l(f��)�_(d��)��(gu��)����ڄ�(d��ng)���ɱ������أ���u��늙C(j��)�����D(zhu��n)�����l(f��)չ�Ї�(gu��)�ҡ�Ŀǰ���Ї�(gu��)�ѽ�(j��ng)�ɞ�����늙C(j��)�����a(ch��n)������أ���҇�(gu��)�H֪��늙C(j��)�������� ABB��SIEMENS��GAMESA �Ⱦ����Ї�(gu��)�O(sh��)�����������ġ�

����2��ȫ��(j��ng)��(j��)�֏�(f��)���Ї�(gu��)��(j��ng)��(j��)���L(zh��ng)

��������(gu��)��(j��ng)��(j��)�ѽ�(j��ng)�_ʼ��á��W��(j��ng)��(j��)��(f��)�K���Ї�(gu��)��(j��ng)��(j��)�ɸ��ٳ��L(zh��ng)�D(zhu��n)�͞�ע�س��L(zh��ng)�|(zh��)�����������L(zh��ng)��δ���Ї�(gu��)�ڹ�(ji��)�ܭh(hu��n)�������A(ch��)�O(sh��)ʩ���O(sh��)���������̡����M(f��i)���I(l��ng)��Ӵ�Ͷ�Y���ȡ�ȫ��(j��ng)��(j��)�����L(zh��ng)����늙C(j��)�ИI(y��)���L(zh��ng)�ڷ�(w��n)���l(f��)չ�ṩ�V韵��Ј�(ch��ng)���g��

����3���Y(ji��)��(g��u)����(j��)����Ч�a(ch��n)Ʒ����?li��n)Q��

������(gu��)��(w��)Ժ��“ʮ����”��(ji��)�ܭh(hu��n)���a(ch��n)�I(y��)�l(f��)չҎ(gu��)����ָ�������ƏV��Ч�ȼ�(j��)��һ��(j��)�Ͷ���(j��)����С�����ஐ��늙C(j��)�ȼ��g(sh��)���O(sh��)�䣬���늙C(j��)ϵ�y(t��ng)���w�\(y��n)��Ч�ʡ����A���͇�(gu��)���I(y��)����Ϣ��������(gu��)���|(zh��)���O(ji��n)���z�(y��n)�z�߿��ְl(f��)���ġ�늙C(j��)��Ч����Ӌ(j��)����2013-2015 �꣩ ���Ƅ�(d��ng)��Ч늙C(j��)�_�l(f��)���ƏV��(y��ng)�ã����M(j��n)늙C(j��)�a(ch��n)�I(y��)����(j��)��ȫ�����늙C(j��)��Чˮƽ������Ч늙C(j��)�Ĵ�������̭����Ч�̼�늙C(j��)��������L(zh��ng)��ͬ�r(sh��)��늙C(j��)��Ч��(bi��o)��(zh��n)����ߌ��Ƅ�(d��ng)늙C(j��)�ИI(y��)�����ϣ������ڸ�Ч늙C(j��)�аl(f��)�c���a(ch��n)����I(y��)�����и���(qi��ng)�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)��

����3���ИI(y��)δ���l(f��)չڅ��(sh��)

����늙C(j��)�ИI(y��)���e����С��늙C(j��)�ИI(y��)�Įa(ch��n)Ʒ��̖(h��o)���N��^�࣬���漰�������ИI(y��)�^�࣬���w��������������c(di��n)��(d��o)����С늙C(j��)�ИI(y��)�İl(f��)չ�ʬF(xi��n)����Ч�������I(y��)�������ƻ������c(di��n)��

������1����Ч��(ji��)�ܻ�

����늙C(j��)�a(ch��n)Ʒͨ�^��(y��u)��������늴ż��Y(ji��)��(g��u)�O(sh��)Ӌ(j��)�������²��ϡ�ʹ�����O(sh��)����\(y��n)�����M(j��n)�����칤ˇ������늙C(j��)���~���F���sɢ�Լ��C(j��)е�p�ģ���������D(zhu��n)���^���е�����ˮƽ��늙C(j��)�a(ch��n)Ʒ���e����С��늙C(j��)�V�����O(sh��)Ӌ(j��)���I(y��)�ĸ���(g��)�I(l��ng)������Դʹ��Ч�ʵ�������(du��)�ڹ�(ji��)�s����YԴ�������I(y��)��(j��ng)��(j��)Ч��ͱ��o(h��)�h(hu��n)���ȷ��������Ҫ�����x�����҇�(gu��)��ɹ�(ji��)�ܜp��Ŀ��(bi��o)����Ҫ;����

�����҇�(gu��)�Ľ�(j��ng)��(j��)���m(x��)���ٰl(f��)չҲʹ���҇�(gu��)�ѽ�(j��ng)�ɞ���ȫ���һ����Դ���ć�(gu��)���҇�(gu��)�����ڸ籾������(hu��)�h���g���Z��“�� 2020 �꣬�Ї�(gu��)��λ GDP �ܺĺͶ�����̼�ŷű�2005���½�40%-45%”��“ʮ����”Ҏ(gu��)�����_�������“ʮ����”���g����λGDP�ܺĺͶ�����̼�ŷŷքe����16%��17%���Ї�(gu��)�ڰ�����(hu��)���_ǰ�ύ�ć�(gu��)������ؕ�I(xi��n)�ļ��У��������2030������ʹ������̼�ŷ��_(d��)����ֵ������(zh��ng)ȡ�M�猍(sh��)�F(xi��n)��2030 ���λ��(gu��)��(n��i)���a(ch��n)��ֵ������̼�ŷű� 2005 ���½� 60%��65%�� ����δ�����Ї�(gu��)�������B(t��i)�������O(sh��)����“ʮ����”Ҏ(gu��)����Ҫ��(n��i)�ݣ��䌍(sh��)��(chu��ng)�¡��f(xi��)�{(di��o)���Gɫ���_�š������İl(f��)չ���ͨ�^�Ƽ���(chu��ng)�º��w�ƙC(j��)�Ƅ�(chu��ng)�£���(sh��)ʩ��(y��u)���a(ch��n)�I(y��)�Y(ji��)��(g��u)����(g��u)����̼��Դ�wϵ���l(f��)չ�Gɫ�����͵�̼��ͨ������ȫ��(gu��)̼�ŷŽ����Ј�(ch��ng)��һϵ�����ߴ�ʩ���γ��˺���Ȼ���C�l(f��)չ�F(xi��n)�������O(sh��)�¸�֡�

��������Դ���a(ch��n)����Դݔ�ͺ���Դ���M(f��i)����(g��)�h(hu��n)��(ji��)ͬ�r(sh��)������Ч��ʩ�����Դ����Ч�����ڱ��ֽ�(j��ng)��(j��)���m(x��)�l(f��)չ��ͬ�r(sh��)���͆�λGDP���ܺĵ�Ψһ������������M(f��i)ռ������Դ���M(f��i) 50%���ϣ���늙C(j��)�������ռȫ���(hu��)������� 50%���ϡ���ˣ����늙C(j��)��Ч�ɞ��҇�(gu��)��(sh��)�F(xi��n)��(ji��)�ܜp�������еı�Ҫ�ֶΡ�늙C(j��)��ϵ�y(t��ng)Ч�ʵ������ѳɞ鹝(ji��)�ܜp�ŝ������Įa(ch��n)�I(y��)֮һ����(gu��)�H�ϣ�����(gu��)�����ͽM�������о���ͬ��(y��ng)���I(l��ng)��ͬ���I(y��)���T�ĸ��N����늙C(j��)ϵ�y(t��ng)�Ĺ�(ji��)�ܷ������ƶ���(ji��)�܌�(d��o)�t����(bi��o)��(zh��n)����Ҏ(gu��)�����_�l(f��)���P(gu��n)�Gɫ��(ji��)�ܮa(ch��n)Ʒ���磺IEC �y(t��ng)һȫ���늄�(d��ng)�C(j��)��Ч�͜y(c��)ԇ������(bi��o)��(zh��n)���W�˵�EuroDEEM������(gu��)MMASTER��늙C(j��)ϵ�y(t��ng)��(ji��)��ƽ�_(t��i)���W�˵����B(t��i)�O(sh��)Ӌ(j��)Ӌ(j��)���ȡ��S���҇�(gu��)�e�O�Ƅ�(d��ng)�ͷ��ָ�Ч늙C(j��)��늙C(j��)ϵ�y(t��ng)��(ji��)�ܹ��̵��_չ���Լ�ʷ�����(y��n)“�h(hu��n)����”��ȫ�����У���Ч������Ч����С��늙C(j��)���{(di��o)�ٌ���늙C(j��)������늙C(j��)��늙C(j��)ϵ�y(t��ng)��(ji��)�ܵȮa(ch��n)Ʒ���_�l(f��)�;Gɫ��(ji��)�ܼ��g(sh��)�đ�(y��ng)���ѳ�늙C(j��)�a(ch��n)Ʒ�l(f��)չ�ı�Ȼ�x��

������2�����I(y��)���ƻ�

������С��늙C(j��)�ИI(y��)�����ИI(y��)����ұ�������ʯ�����Vɽ�����ġ�������ˮ���ȶ���(g��)�I(l��ng)�������ИI(y��)���������Դ����Ч�ʺ����a(ch��n)���I(y��)���������ʹ��С늙C(j��)�ИI(y��)�����ο͑��_�l(f��)���������������c(di��n)�Č��I(y��)�ԡ���Ч�Ե�늙C(j��)�a(ch��n)Ʒ����С��늙C(j��)�ИI(y��)����(j��)���ο͑������c(di��n)�_�l(f��)���ƻ��ķ���늙C(j��)��׃�l늙C(j��)���p��늙C(j��)�Ȯa(ch��n)Ʒ���H��������߿͑������Ч�ʣ�����������늙C(j��)������I(y��)��(qi��ng)���a(ch��n)Ʒ�аl(f��)�����γɺ��ĸ�(j��ng)��(zh��ng)��������ИI(y��)��λ��

����������������K�˿͑�����Դʹ��Ч�ʣ���С��늙C(j��)���a(ch��n)��I(y��)���H��Ҫ��ˮ�á��L(f��ng)�C(j��)�����s�C(j��)�������ṩ���I(y��)����ͨ����̖(h��o)��늙C(j��)�a(ch��n)Ʒ߀��Ҫ����(j��)�K�˿͑��������c��ˮ�á��L(f��ng)�C(j��)�����s�C(j��)�����̵Įa(ch��n)Ʒ�O(sh��)Ӌ(j��)���аl(f��)�^���У�����(j��)�a(ch��n)Ʒ�����������䶨�ƻ��O(sh��)Ӌ(j��)���������m��(y��ng)��늙C(j��)�a(ch��n)Ʒ��ͨ�^����?y��n)��c���ήa(ch��n)Ʒ���O(sh��)Ӌ(j��)���аl(f��)����(qi��ng)����˾�a(ch��n)Ʒ�Ј�(ch��ng)�m��(y��ng)�Ե�ͬ�r(sh��)�M(j��n)һ����(qi��ng)����˾�c���ο͑��ĺ����P(gu��n)ϵ����얹̺͔U(ku��)��˾�a(ch��n)Ʒ���Ј�(ch��ng)ռ�����ṩ��Ч�ı��ϡ�

������3�������Ԅ�(d��ng)��

����Ŀǰ����(gu��)�H�����M(j��n)��늙C(j��)ϵ�y(t��ng)�Ѽ������\�ࡢ���o(h��)�����ơ�ͨӍ�ȹ��ܣ��Ɍ�(sh��)�F(xi��n)늙C(j��)ϵ�y(t��ng)�������\�ࡢ���ұ��o(h��)�������{(di��o)�١��h(yu��n)�̿��Ƶ����ܻ����Ԅ�(d��ng)���ٿء��S���҇�(gu��)�b������I(y��)��ߡ������ⷽ��l(f��)չ�����I(y��)������Ϣ���ɻ��l(f��)չ���ںϣ�늙C(j��)ϵ�y(t��ng)���ܻ��l(f��)չ�ѳɱ�Ȼڅ��(sh��)��

����ᘌ�(du��)���I(y��)�I(l��ng)��ʹ�õ���С��늙C(j��)ϵ�y(t��ng)���о�늙C(j��)��ؓ(f��)�d���{(di��o)�ٿ���ϵ�y(t��ng)�ĺ���ƥ�䡢��(y��u)���O(sh��)Ӌ(j��)����(ji��)�ܿ��Ƶȼ��g(sh��)���_�l(f��)��(n��i)�����{(di��o)��늙C(j��)��ϵ�y(t��ng)���p��늙C(j��)��(ji��)�ܿ����b�á���ع�(ji��)�ܿ����b�á�늙C(j��)ϵ�y(t��ng)��Ч����������ܛ���ȣ���(sh��)�F(xi��n)늙C(j��)ϵ�y(t��ng)���ơ����С��(q��)��(d��ng)�ȹ��ܵļ����O(sh��)Ӌ(j��)���죬�M�㲻ͬ���r��ؓ(f��)�d���Ե������ѽ�(j��ng)��Խ��Խ�����I(y��)�����ܡ�

������4������һ�w��

�����S�������Ӽ��g(sh��)��Ӌ(j��)��C(j��)���g(sh��)����Ӽ��g(sh��)��������Փ�İl(f��)չ�͑�(y��ng)�ã���С��늙C(j��)��(y��ng)���I(l��ng)������V�����錍(sh��)�F(xi��n)��(y��u)�|(zh��)����Ч�͵ͳɱ����\(y��n)�У���С��늙C(j��)�ڸ��N��ͬ�Ĺ��r���cӋ(j��)��C(j��)��늙C(j��)������������׃�Q�������������T����B�ӣ�߀����Ҫ�c��(j��)�Ĉ�(zh��)�ЙC(j��)��(g��u)��ؓ(f��)�d������N�C(j��)е��Һ�������(d��ng)�b�ã�����������

�����@�ӣ�늙C(j��)�Ѳ��H�Hֻ��һ��(g��)�㲿����(j��)�Ĉ�(zh��)�ЙC(j��)��(g��u)������һ��(g��)���Ԍ�(sh��)�F(xi��n)�A(y��)�����ܵ������ęC(j��)�һ�w��ϵ�y(t��ng)����(gu��)�H�ϣ�ABB�����T�ӡ�����ȶ��я�늙C(j��)������I(y��)�l(f��)չ���(gu��)�H֪����늙C(j��)������ϵ�y(t��ng)���a(ch��n)��I(y��)����a(ch��n)Ʒ�����я�늙C(j��)����ģ����쵽׃�l����ܛ����(d��ng)����늙C(j��)�����I(l��ng)���w�F(xi��n)�����^��ļ��g(sh��)��(j��ng)��(zh��ng)��(y��u)��(sh��)��ռ��(j��)���^����Ј�(ch��ng)���~���҇�(gu��)һЩ늙C(j��)������I(y��)���_ʼ�P(gu��n)ע���о�늙C(j��)���Ƽ��g(sh��)���ڌ�(sh��)�F(xi��n)늙C(j��)ϵ�y(t��ng)���ɡ�����(sh��)��(y��u)��ƥ�估����һ�w���ȷ����M(j��n)���������̽�����Ƴ����^�����Įa(ch��n)Ʒ��

����늙C(j��)�V����(y��ng)����ұ�������ʯ����ú̿���Vɽ�����ġ��켈��������ˮ�����촬���ۿ��bж���I(l��ng)����Ҫ������D(zhu��n)����C(j��)е�ܻ�?q��)��C(j��)е���D(zhu��n)������ܵĵط�������õ�늙C(j��)��늙C(j��)�ИI(y��)���w�Ͼ��о���Ј�(ch��ng)������

��������(j��)��(gu��)�Hͨ�ù��㷽����늄�(d��ng)�C(j��)�b�C(j��)������l(f��)늙C(j��)�b�C(j��)������ 2.5-3.5 ��������^�L(zh��ng)һ�Εr(sh��)�g���҇�(gu��)늄�(d��ng)�C(j��)�a(ch��n)��߀�����m(x��)�U(ku��)���A(y��)Ӌ(j��)��2020�꣬�l(f��)늙C(j��)�b�C(j��)�����_(d��)���˾� 1 ǧ�ߣ�����(gu��)Ŀǰ�˾� 3 ǧ�ߣ������҇�(gu��)늄�(d��ng)�C(j��)���b�C(j��)�������_(d��)�� 45�|ǧ�����ң�Ŀǰ�҇�(gu��)늄�(d��ng)�C(j��)���b�C(j��)������ 12 �|ǧ�����ң������� 30 ���|ǧ�ߌ����Ч��(ji��)��늙C(j��)������늙C(j��)��������Ј�(ch��ng)���g��δ����늙C(j��)������Ҫ�֞�ɂ�(g��)���棺һ����������ÿ��������늙C(j��)�����Ǵ����������f늙C(j��)��Q����늙C(j��)���e�Ǹ�Ч��(ji��)��늙C(j��)��Q���y(t��ng)늙C(j��)�����У�����늙C(j��)���Ј�(ch��ng)ռ늙C(j��)�Ј�(ch��ng)�Ľ^�֣���˿����ý���늙C(j��)�a(ch��n)���������늙C(j��)�ИI(y��)���a(ch��n)����

������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֵ����P(gu��n)�Y�ϣ�2001-2013 �����g�҇�(gu��)����늄�(d��ng)�C(j��)���a(ch��n)����6,263.27 �f(w��n)ǧ��/����ߵ� 27,914.60 �f(w��n)ǧ��/�꣬���(f��)�����L(zh��ng)�ʞ� 13.26%��늙C(j��)�ИI(y��)�����cGDP���ٸ߶����P(gu��n)���ИI(y��)����ȫ��(j��ng)��(j��)�������L(zh��ng)��څ��(sh��)�£���(gu��)��(n��i)��(j��ng)��(j��)���R���ٷž���ͨÛ���p�؉�����“ʮ����”���g�҇�(gu��) GDP Ҏ(gu��)��ƽ���������{(di��o)��7%��늙C(j��)�ИI(y��)Ҳ���R���������㡢�a(ch��n)������(du��)�^ʣ�����ص�Ӱ푣������»��������F(xi��n)ؓ(f��)���L(zh��ng)�������L(zh��ng)�h(yu��n)�Ƕȁ������҇�(gu��)��̎�ڿ��ٰl(f��)չ���A�Σ��S���҇�(gu��)���(zh��n)���M(j��n)�̵ļӿ�����f�O(sh��)�����?li��n)Q����ұ����F��ˮ�ࡢ����������Ȼ��A(ch��)���I(y��)��(du��)���늙C(j��)������(w��n)��������늙C(j��)�ИI(y��)�Ԍ����ٷ�(w��n)���l(f��)չ�����⣬��С��늙C(j��)�I(l��ng)��ĸ�Ч��(ji��)��늙C(j��)�����ƏV��Ҳ�郞(y��u)���늙C(j��)��I(y��)�ṩ�˸��ٰl(f��)չ�����_(t��i)�����ع�Ӌ(j��)��δ�����꣬�҇�(gu��)�Ľ���늄�(d��ng)�C(j��)�a(ch��n)����(f��)�����L(zh��ng)�ʕ�(hu��)������ 7%���ϡ����� 7%���ع�������L(zh��ng)�ʺ� 13.26%��ʮ��ƽ����(f��)�����L(zh��ng)�ʷքeӋ(j��)�㣬�A(y��)Ӌ(j��)δ�����꣬�҇�(gu��)����늄�(d��ng)�C(j��)�a(ch��n)����3.92�|ǧ��/����5.20 �|ǧ��/��֮�g��

��������(j��)�Ї�(gu��)������I(y��)�f(xi��)��(hu��)��С��늙C(j��)�֕�(hu��)2013��Ľy(t��ng)Ӌ(j��)�Y(ji��)����ֱ��늄�(d��ng)�C(j��)ֻռ�Ǹ���I(y��)늄�(d��ng)�C(j��)���a(ch��n)���� 2.93%��������u������늄�(d��ng)�C(j��)ȡ����څ��(sh��)����ֱ��늄�(d��ng)�C(j��)�{(di��o)�����ܺã���������ؓ(f��)�d�l���£���(sh��)�F(xi��n)����ƽ���ğo(w��)��(j��)�{(di��o)�٣��{(di��o)�ٷ����^����ͬ�r(sh��)ֱ��늄�(d��ng)�C(j��)����(d��ng)���ش��Ծ������(j��ng)��(j��)�،�(sh��)�F(xi��n)�D(zhu��n)���{(di��o)��(ji��)����ˣ�����ؓ(f��)�d������(d��ng)��Ҫ������{(di��o)��(ji��)�D(zhu��n)�ٵęC(j��)е��������Ϳ���܈䓙C(j��)����?y��)P(y��ng)�C(j��)�ȣ�����ֱ��늙C(j��)���^�ࡣ�mȻ����׃�l����ʹ�����{(di��o)��늄�(d��ng)�C(j��)�_(d��)��ͬ�ӵ�Ч�������������w�����ܿɿ��Ժͽ�(j��ng)��(j��)���������棬ֱ��늄�(d��ng)�C(j��)�e�Ǵ��͵�ֱ��늄�(d��ng)�C(j��)��Ȼ������Ȼ�ă�(y��u)��(sh��)���������ֱ��늙C(j��)�Ľ����{(di��o)��늙C(j��)����׃�l�����ھ����^�ߵļ��g(sh��)�y�ȣ��L(zh��ng)�ڱ�ͨ��늚⣨GE�������T�ӣ�SIEMENS����ABB���|֥���⣨TMEIC���ȇ�(gu��)��S�҉Ŕ࣬ͬ�r(sh��)׃�l���r(ji��)��O�ߣ�����r(ji��)���m�����½�������ֱ��ϵ�y(t��ng)�r(ji��)����Ҫ�߳� 3 �����ң��ԃr(ji��)�ȵͣ��S�o(h��)������׃�l����(du��)�ˆT��Ҫ��ܸߣ���(gu��)��(n��i)һ�����С��I(y��)�]������(y��ng)�˲Ń�(ch��)�䣬���F(xi��n)���ϟo(w��)�����r(sh��)̎�����]�б��Ñ����x�á�δ�������I(y��)�������ͻ���Ч��ֱ��늄�(d��ng)�C(j��)�ǰl(f��)չ�ķ�����Ȼ����һ�����Ј�(ch��ng)���g��

��������(j��)�Ї�(gu��)������I(y��)�f(xi��)��(hu��)��С��늙C(j��)�֕�(hu��)��(du��)�ИI(y��)��(n��i)�Ǹ���I(y��)�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)��2013�ֱ꣬��늙C(j��)�a(ch��n)����506.1�f(w��n)ǧ�ߣ�ͬ�Ȝp�a(ch��n)106.9 �f(w��n)ǧ�ߣ��½� 17.44%��

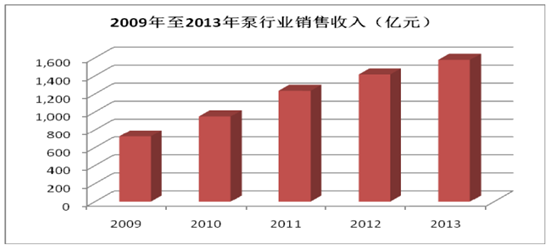

��������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�� 2001-2013 ��Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)���҇�(gu��)�l(f��)��O(sh��)�係�a(ch��n)���� 1,339.35�f(w��n)ǧ��/����ߵ�12,735.20 �f(w��n)ǧ��/�꣬���(f��)�����L(zh��ng)�� 20.64%��

�������w�ρ��v���҇�(gu��)�L(f��ng)��_�l(f��)�̶�߀�ܵͣ�δ���_�l(f��)���YԴ����ʮ�־����⣬�ΙC(j��)�����������ѳɞ��(gu��)�H�L(f��ng)��Ј�(ch��ng)�l(f��)չ�ı�Ȼڅ��(sh��)���S�������L(f��ng)늵�Ѹ�ٰl(f��)չ���ΙC(j��)������ 3-6MW ���L(f��ng)늙C(j��)�M�ѽ�(j��ng)�_ʼ�M(j��n)���̘I(y��)���\(y��n)�I(y��ng)��2010 �꣬�L(f��ng)���I(y��)�M(j��n)��a(ch��n)�I(y��)�������{(di��o)���ڣ��L(f��ng)��ИI(y��)�l(f��)չ���ٵ��_(d��)�߷���_ʼ������·���ڮa(ch��n)���^ʣ�̓r(ji��)��(j��ng)��(zh��ng)������“�p��”����ı����£�2012 �������b�C(j��)�����������m(x��)2011 ����½�څ��(sh��)���ИI(y��)��(j��ng)�I(y��ng)��r����������2012 ���Ї�(gu��)�����L(f��ng)��b�C(j��)����12,960MW��ͬ���½�26.5%���S�����L(f��ng)��늡����W(w��ng)���}�����⣬2013���Ї�(gu��)�L(f��ng)��ИI(y��)���F(xi��n)�˻�ů�B(t��i)��(sh��)����(j��)�Ї�(gu��)�L(f��ng)�܅f(xi��)��(hu��)�����y(t��ng)Ӌ(j��)��2013 ���Ї�(gu��)�L(f��ng)������b�C(j��)���� 16,100MW���^ 2012 ������� 24%���Ї�(gu��)�L(f��ng)���Ӌ(j��)�b�C(j��)��ͻ�� 9,000 �f(w��n)ǧ�ߣ�2013 ���L(f��ng)��״γ�Խ��늳ɞ��Ї�(gu��)�������Դ���A(y��)����δ���S���L(f��ng)���l(f��)늸��(xi��ng)���ߵ��䌍(sh��)���a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)����ɣ��L(f��ng)���l(f��)��ИI(y��)���^�m(x��)�������L(zh��ng)��څ��(sh��)��׃��

���������|(zh��)�⻯�l(f��)�����(du��)ȼ���l(f��)��Ǹ����������÷�ʽ���������ŷ��κ��к����w�������^���m�������|(zh��)�ķ�ɢ���ã�Ͷ�Y�^�٣��l(f��)늳ɱ�Ҳ�ͣ����^�m�ϰl(f��)չ�Ї�(gu��)�ґ�(y��ng)�á�ȫ�������|(zh��)�ܰl(f��)��b�C(j��)�����ѳ��^ 5,000 �f(w��n) kW������� 9,000 ���f(w��n)����(bi��o)��(zh��n)ú���������|(zh��)�l(f��)늾������I(l��ng)�ȵ�λ������(gu��)�������|(zh��)�ܰl(f��)늿��b�C(j��)�������^ 1 �f(w��n) MW��ռ����(gu��)��������Դ�l(f��)��b�C(j��)�� 40%���ϡ����Ї�(gu��)�����|(zh��)�ܰl(f��)��b�C(j��)�����ڿ�������Դ�l(f��)��b�C(j��)������ֻռ 0.5%�ķ��~���h(yu��n)�������� 25%��ƽ��ˮƽ���҇�(gu��)�����|(zh��)�ܰl(f��)늮a(ch��n)�I(y��)�l(f��)չǰ���V韡�

�����l(f��)չ�Ї�(gu��)�Ҍ�(du��)늙C(j��)�����������L(zh��ng)Ѹ�٣��������Ї�(gu��)��ӡ�ȃɂ�(g��)���İl(f��)չ�Ї�(gu��)�Һ��Ϸǡ����������_˹��Ѹ�ٰl(f��)չ�Ľ�u��(gu��)�ң�������Ľ�(j��ng)��(j��)һֱ�������������L(zh��ng)�����A(ch��)�O(sh��)ʩ���O(sh��)�Լ����P(gu��n)����I(y��)�Ŀ��ٰl(f��)չ�γ��ˌ�(du��)늙C(j��)�a(ch��n)Ʒ�Ĵ�������Ŀǰ늙C(j��)�Ј�(ch��ng)������Ҫ�w�F(xi��n)�����ׂ�(g��)���棺

����1���¹��I(y��)����·����������

�����S���҇�(gu��)���I(y��)���m(x��)���ٰl(f��)չ���YԴ�ͭh(hu��n)���_ʼ�s�����I(y��)���M(j��n)�̣��ߺ��ܡ����ŷŵĹ��I(y��)�l(f��)չģʽ�ѽ�(j��ng)�y�Ԟ��^���҇�(gu��)�Ĺ��I(y��)���L(zh��ng)��ʽ���YԴ��(ji��)�s�ͺ����B(t��i)�h(hu��n)�����D(zhu��n)׃����ˣ��h��ʮ�˴��(b��o)����������҇�(gu��)���I(y��)Ҫ�߿Ƽ������ߡ���(j��ng)��(j��)Ч��á��YԴ���ĵ͡��h(hu��n)����Ⱦ�١������YԴ��(y��u)��(sh��)�õ���ְl(f��)�]�������I(y��)����·��

�����܇�(gu��)�H����Σ�C(j��)Ӱ푣��҇�(gu��)��(j��ng)��(j��)���ٷž������^�Ϟ��҇�(gu��)���I(y��)�����������I(y��)���D(zhu��n)���ṩ���^�õęC(j��)�����҇�(gu��)���I(y��)�ĽY(ji��)��(g��u)�{(di��o)�����a(ch��n)�I(y��)����(j��)����(ji��)�ܽ��Ď����������I(y��)�����O(sh��)�(xi��ng)Ŀ��Ҫ�����c֮���m��(y��ng)��Ч�ʸߡ���λ�������늙C(j��)�M(j��n)�����ף���늙C(j��)�ИI(y��)�ṩ�˸��V韵İl(f��)չ���g��

����2����Ч��(ji��)�������Ј�(ch��ng)����

������Ч늙C(j��)����ͬ�r(sh��)�߂��^��(qi��ng)�Ľ�(j��ng)��(j��)Ч������(hu��)Ч�棬���Խ���ɞ�늙C(j��)�ИI(y��)�l(f��)չ�����c(di��n)�͟��c(di��n)��늙C(j��)�ИI(y��)Ҳ�挦(du��)�˿�ǰ�ęC(j��)��������(zh��n)���S���ƏV���ߵ��䌍(sh��)���ƏV���Ȳ���Ӵ��A(y��)Ӌ(j��)δ����Ч늙C(j��)���M(j��n)����ٵİl(f��)չ�ڡ�2011��8��31�չ����ġ�“ʮ����”��(ji��)�ܜp�žC���Թ������������_�����“ʮ����”���g������ؔ(c��i)���a(b��)�N�ķ�ʽ�ƏV��Ч늙C(j��)�Ȯa(ch��n)Ʒ���� 2015 �꣬늙C(j��)ϵ�y(t��ng)�\(y��n)��Ч����� 2-3��(g��)�ٷ��c(di��n)������(j��)Ŀǰ�����ߣ��ИI(y��)��(n��i)��������늙C(j��)�������⣬߀�кܴ�һ���ִ������������õĂ��y(t��ng)늙C(j��)��ʹ������δ�M����Q���Ч늙C(j��)��

������(ji��)�ܭh(hu��n)�������B(t��i)�������O(sh��)��“ʮ����”Ҏ(gu��)�������c(di��n)��(n��i)��֮һ����(j��)�h(hu��n)�����y(c��)�㣬“ʮ����”���g�h(hu��n)��Ͷ���A(y��)Ӌ(j��)�����ӵ�ÿ�� 2 �f(w��n)�|Ԫ���ң�“ʮ����”���g���(hu��)�h(hu��n)����Ͷ�Y�������^ 17 �f(w��n)�|Ԫ��“ʮ����”���g��(ji��)�ܭh(hu��n)�������Ͷ����܌���“ʮ����”���g�ăɱ����ϡ��S�����������ϳɱ������ϝq�����P(gu��n)ͣ����̭���a(ch��n)�܁�����(d��ng)�p�ŵ�Ч������u�p���������O(sh��)�䡢���M(j��n)��ˇ����߮a(ch��n)Ʒ���g(sh��)�������ɞ�δ��p�ŵ���Ҫ�ֶΡ���ʯ�͡���ʯ������ˮ���{(di��o)��һ������I(y��)�����c(di��n)�(xi��ng)ĿҲ���_��ʾ����Ҏ(gu��)ģ��ُ(g��u)��Ч늙C(j��)���ӿ���̭�ߺ���늙C(j��)�����f늙C(j��)��

����3�������Ј�(ch��ng)

������ȫ��늙C(j��)�Ј�(ch��ng)�ĸ�(j��ng)��(zh��ng)��ց�����ռ����(d��o)��λ�����ǎҴ��Ϳ��(gu��)��I(y��)��ȫ��늙C(j��)�a(ch��n)Ʒ��Ҫ��������ͨ��늚⣨GE�������T�ӣ�SIEMENS����ABB���|֥���⣨TMEIC���ȣ����������������������M(j��n)��늙C(j��)�O(sh��)Ӌ(j��)���켼�g(sh��)���ڼ��g(sh��)��ռ��һ����(y��u)��(sh��)��Ŀǰ���Ї�(gu��)늙C(j��)�������sռ늙C(j��)���a(ch��n)���� 10%���ҡ���(gu��)�H�S�������a(ch��n)Ʒ���r(ji��)�ܸߣ��҇�(gu��)���Єڄ�(d��ng)���ɱ���(y��u)��(sh��)��ͬ�r(sh��)�������߲���֧����I(y��)������(chu��ng)�ºͮa(ch��n)�I(y��)����(j��)���Ї�(gu��)����I(y��)�_ʼ��ҕ�аl(f��)Ͷ�롢���g(sh��)��(chu��ng)�£��S��һϵ�и߶˼��g(sh��)��ͻ�ƣ����g(sh��)�������u�sС��Ŀǰ��늙C(j��)�ИI(y��)�ļ��g(sh��)��(chu��ng)�����Ј�(ch��ng)��������(d��ng)������څ�ڻ��S���߶�늙C(j��)�a(ch��n)Ʒ���Խo�̶Ȳ�����ߣ���(gu��)��(n��i)���͵�늙C(j��)���a(ch��n)�S���ѽ�(j��ng)�����߂����c��(gu��)�H���������̸�(j��ng)��(zh��ng)��������

��������(gu��)�Ȱl(f��)�_(d��)��(gu��)�ҏ����y(t��ng)늙C(j��)���a(ch��n)����I(y��)�ʬF(xi��n)��u�p�ٵ�څ��(sh��)�������D(zhu��n)���ć�(gu��)���M(j��n)��늙C(j��)���@Ҳ�o�Ї�(gu��)�����˾���̙C(j��)���Ї�(gu��)δ�����ܳɞ�����늙C(j��)�����칤�S��

�����l(f��)չ�Ї�(gu��)�Ҍ�(du��)늙C(j��)�����������L(zh��ng)Ѹ�٣�������ӡ�Ⱥ��Ϸǡ����������_˹��Ѹ�ٰl(f��)չ�Ľ�u��(gu��)�ң�������Ľ�(j��ng)��(j��)һֱ�������������L(zh��ng)�����A(ch��)�O(sh��)ʩ���O(sh��)�Լ����P(gu��n)����I(y��)�Ŀ��ٰl(f��)չ�γ��ˌ�(du��)늙C(j��)�a(ch��n)Ʒ�Ĵ�������Ҳ���M(j��n)�҇�(gu��)��늙C(j��)�a(ch��n)Ʒ���ڡ�������2���Ј�(ch��ng)���o��r

����Ŀǰ���҇�(gu��)늙C(j��)������S�̷֞��(gu��)�Y������(gu��)�Y�عɣ������Y�������Y�عɣ�����I(y��ng)��I(y��)��������С��늙C(j��)�����ИI(y��)����(gu��)�Y��I(y��)����I(y��ng)��I(y��)ռ�^��(du��)����(d��o)��λ�����Y��I(y��)ֻ��(du��)�҇�(gu��)늙C(j��)���켼�g(sh��)�ͮa(ch��n)�����������һ���Ĵ��M(j��n)���á�

�����҇�(gu��)��(j��ng)��(j��)�l(f��)չ�ă�λ��(sh��)�ĸ����L(zh��ng)�ڣ����� 7%���ҵķ�(w��n)���l(f��)չ�A�Ρ����g����(gu��)�ҳ��_(t��i)��һϵ�Юa(ch��n)�I(y��)���ߣ���(gu��)�Һ��^��(j��ng)��(j��)���ߵ�������С��늙C(j��)�ИI(y��)�l(f��)չָ���˷����c��ͬ�r(sh��)���ИI(y��)��(j��ng)��(j��)�l(f��)չ�в�ƽ�⡢���f(xi��)�{(di��o)�����ɳ��m(x��)��ì�ܺ���ӴΆ��}�@��һ���еͶˮa(ch��n)Ʒ�a(ch��n)���^ʣ���ИI(y��)��(j��ng)��(j��)���L(zh��ng)�����^�����Љ������������R�����y�Ӵ��Ǯa(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)���΄�(w��)�D�ޣ��ƏV��Ч��(ji��)�ܮa(ch��n)Ʒ���������c���y������ԭ���ϲ���(d��ng)���ڄ�(d��ng)�ù��ȳɱ�������(d��o)������(r��n)�½������ԣ��Ƅ�(d��ng)������g(sh��)ˮƽ�����Įa(ch��n)Ʒ�Y(ji��)��(g��u)�{(di��o)������̭������a(ch��n)�������ɞ�ȫ�ИI(y��)���R(sh��)��

������ͨ���늙C(j��)���a(ch��n)��I(y��)���࣬��һ���a(ch��n)��I(y��)�Ј�(ch��ng)���~�ձ��^�ͣ��Ј�(ch��ng)���жȲ��ߣ�������u��ߵ�څ��(sh��)����(gu��)��(n��i)��С��늙C(j��)���a(ch��n)��I(y��)�s 2,000 �ң����о���һ�����a(ch��n)Ҏ(gu��)ģ�ļs 300 �ң���Ҫ�������㽭�����K���Ϻ���ɽ�|���V�|��������ʡ�С�����(j��)�Ї�(gu��)������I(y��)�f(xi��)��(hu��)��С��늙C(j��)�֕�(hu��)�Ľy(t��ng)Ӌ(j��)��2014 �꣬늙C(j��)�ИI(y��)��(n��i)�I(y��ng)�I(y��)����ǰ�������P��늚⼯�F(tu��n)�ɷ�����˾���麣�P��늙C(j��)��������˾��ɽ�|�A��늙C(j��)���F(tu��n)�ɷ�����˾��늙C(j��)���ڮa(ch��n)��ǰ�������P��늚⼯�F(tu��n)�ɷ�����˾����������늙C(j��)���F(tu��n)����˾���㽭����늙C(j��)�ɷ�����˾����(gu��)��(n��i)��Ч늙C(j��)�ƏV��Ӌ(j��)��(sh��)�F(xi��n)��ǰ�������P��늚⼯�F(tu��n)�ɷ�����˾�����K��С늙C(j��)�ɷ�����˾���㽭����늙C(j��)�ɷ�����˾��

���w���ԣ�늙C(j��)�ИI(y��)���ж��^�͡������ИI(y��)��̎�ڲ������ϵ��^���У��ИI(y��)���ж���������������(j��)�Ї�(gu��)������I(y��)�f(xi��)��(hu��)��С��늙C(j��)�֕�(hu��)��(du��)�ИI(y��)�Ǹ�늙C(j��)��I(y��)�Ľy(t��ng)Ӌ(j��)�����N������鼯�F(tu��n)�N�����룬��������늙C(j��)��늚��O(sh��)�䡢���خa(ch��n)���N�����룩��2007-2012 ��Ǹ�늙C(j��)��I(y��)��Ӌ(j��)��(sh��)�F(xi��n)����� 329.90 �|Ԫ��ߵ� 540.5�|Ԫ��ǰ������ǰʮ����(hu��)�T��I(y��)ռ��(j��)�Ј�(ch��ng)���~�ʬF(xi��n)���m(x��)���L(zh��ng)��څ��(sh��)��2012 �꣬��С��늙C(j��)�ИI(y��)ǰ������ǰʮ����(hu��)�T��I(y��)ռ��(j��)���Ј�(ch��ng)���~�քe�� 50.30%�� 73.90%��������С��늙C(j��)�a(ch��n)Ʒ���S���ĸ߶��τ�����ָ�S���ĸ߶Ȟ� 80mm-630mm ��늙C(j��)��ԓ�늙C(j��)�a(ch��n)Ʒ����������D(zhu��n)�����(d��ng)�ܵĺ��IJ����V�����\(y��n)���ڱá��L(f��ng)�C(j��)�����s�C(j��)���c��(gu��)��(j��ng)��(j��)�������P(gu��n)����Ʒ�O(sh��)���I(l��ng)�á��L(f��ng)�C(j��)�����s�C(j��)�Ȯa(ch��n)Ʒ�����(hu��)�����Б�(y��ng)�ØO��V���������(hu��)���������Ҫ�M�ɲ��֣�����ԓa(ch��n)Ʒ�����Ч�ʺܴ�̶����P(gu��n)ϵ�����(hu��)���w�����ʹ��Ч�ʡ���ˣ���С��늙C(j��)�a(ch��n)Ʒ����Ч��ԓa(ch��n)Ʒ���g(sh��)ˮƽ��һ��(g��)��Ҫ������

�����@��늄�(d��ng)�C(j��)��Ч���\(y��n)�еļ��g(sh��)�P(gu��n)�I������ȵؽ���늄�(d��ng)�C(j��)�������F�ġ��~�ġ��C(j��)е�ġ��sɢ�p�ĵȓp�ģ��Ķ��@�����ęC(j��)е��ݔ����

�����ИI(y��)��(n��i)��Ҫ����С��늙C(j��)���a(ch��n)��I(y��)�������̶ȵĽ���늙C(j��)�����ēpͨ���������·�����

������1�������@�M���õ��C���@�M�����~�ĺ��s�ģ���Ч늙C(j��)�����a(ch��n)��ͨ�^���õ��C���@�M������늄�(d��ng)�C(j��)�Ĵń�(sh��)���Σ��Ķ�����늄�(d��ng)�C(j��)�s�ĺͶ��D(zhu��n)���@�M���~�ġ�ͬ�r(sh��)�������@�M���ßo(w��)�܄��^����ؓ(f��)�����n�¹�ˇ��������@�M�Ľ^����(qi��ng)�ȣ������˜������ܺģ����L(zh��ng)��ʹ�É�����

�������Ã�(y��u)���O(sh��)Ӌ(j��)�����M(j��n)��늴�Ӌ(j��)�㣬ͨ�^��(du��)�����D(zhu��n)�Ӳ��γߴ���x���{(di��o)����ʹ늙C(j��)�����ֵĴ���ֵ�����X����ܗ���ȣ��ֲ�������늴�ؓ(f��)�ɱ���ǡ��(d��ng)������ʹ�~���F�p�Ľ�����ͣ����Ч�ʡ�ͨ�^���øߌ�(d��o)���ʡ��͓p�ĵă�(y��u)�|(zh��)��܈���Ƭ��ʹ�F�p�Ľ��ͣ���ʹ�ؓ(f��)���½�����ʹЧ����ߡ�

������2���������M(j��n)������ͨ�L(f��ng)�Y(ji��)��(g��u)���͙C(j��)е�p�ģ���Ч늙C(j��)�������F���L(f��ng)�ֺ͎��F�Γ��L(f��ng)����L(f��ng)�ȽY(ji��)��(g��u)�����Ѓ�(y��u)����ͨ�L(f��ng)Ч�����܉����L(f��ng)�ĺ�Ħ���p�ĺ�С����r�®a(ch��n)�������L(f��ng)�����_(d��)���ܺõ�ɢ����sЧ�������ҿ�����Ч���͙C(j��)е����

�������ړp���½���Ч����ߣ�ʹ늙C(j��)�l(f��)��p�٣���s�L(f��ng)������Ҫ�p�٣��ʿɲ���Сֱ���L(f��ng)�ȣ��Y(ji��)����ʹ�C(j��)е�ܺ��½���Ч�ʵ����M(j��n)һ����ߡ�

������3��������Ч�Ĺ�ˇ��ʩ����늙C(j��)�s�ģ��ڲ����m��(d��ng)?sh��)Ķ����D(zhu��n)�Ӳ���Ϻ��D(zhu��n)�Ӳ�б�ȵ�ͬ�r(sh��)���m��(d��ng)�{(di��o)�������D(zhu��n)�Ӛ�϶ֵ����(du��)�ӹ�����D(zhu��n)���M(j��n)�ж��(xi��ng)̎�����Ķ����ͺͿ����sɢ�p�ġ�

������С��늙C(j��)�ИI(y��)��I(y��)�����M(j��n)һ�����늙C(j��)�a(ch��n)Ʒ��Ч���Ķ��������αá��L(f��ng)�C(j��)�����s�C(j��)�Ȯa(ch��n)Ʒ�ں˶�ݔ��������r�ĺ��ˮƽ����Ҫ�����ׂ�(g��)�����M(j��n)�м��g(sh��)�аl(f��)���_�l(f��)��

���g(sh��)���Q��Ҫ��(n��i)����Ч늙C(j��)�O(sh��)Ӌ(j��)���g(sh��)�߉���Ч���ஐ��늄�(d��ng)�C(j��)���O(sh��)Ӌ(j��)���g(sh��)�о����T�~�D(zhu��n)��늙C(j��)��ϡ������늙C(j��)�O(sh��)Ӌ(j��)���g(sh��)�о���ֱ�(q��)��Ч�L(f��ng)�C(j��)��ˮ�á��Չ��C(j��)�ĸ�Ч늙C(j��)�O(sh��)Ӌ(j��)���g(sh��)�о����(q��)��(d��ng)���ʸߓP(y��ng)�̝�ˮ늱õĸ�Ч늙C(j��)�O(sh��)Ӌ(j��)���g(sh��)�о���Ч늙C(j��)���Ƽ��g(sh��)�о����ڇ�(gu��)�a(ch��n) IGBT �������b�õ�늙C(j��)׃�l���g(sh��)����(y��ng)�ð댧(d��o)�w�(q��)��(d��ng)�����l�(q��)��(d��ng)�����M(j��n)���(q��)��(d��ng)���{(di��o)�ٷ�ʽ����(du��)늙C(j��)�\(y��n)���M(j��n)�Ѓ�(y��u)�����ơ��_�l(f��)��Ч늙C(j��)Ƕ��ʽϵ�y(t��ng)�ƏV��(y��ng)��ƽ�_(t��i)����Ч늙C(j��)���ԡ�ƥ�似�g(sh��)����늙C(j��)�����~�ġ��D(zhu��n)���X�ġ��F�ġ��C(j��)е�p�ĺ��sɢ�p�ĵĹ��Լ��g(sh��)�о����L(f��ng)�C(j��)��ˮ�á��Չ��C(j��)�ȵ���ؓ(f��)�d��늙C(j��)����ƥ�似�g(sh��)���о����P(gu��n)�I�����b�似�g(sh��)�о���܈���Ƭ�ڲ�ͬ���Ч늙C(j��)�еđ�(y��ng)���о��� ���M(j��n)�_����ˇ����Ч�_��ģ�ߡ��b����о����_�l(f��)���ͽ��|(zh��)�p�ģ�tgδ������늚⏊(qi��ng)�ȵĸ߉�늙C(j��)�^�����n�ᡢ�^����ĸ���о��������^����ȵ�늴ž��о������l�_��늉��Ľ^�����n���о����ͽ��|(zh��)�p�ģ�tgδ������ĸ�������о��ȡ���Ч늙C(j��)��Ч�ʲ��_���Ȝy(c��)ԇ�����c�b���о��о����M(j��n)�ĸ߷�(w��n)���Ȕ�(sh��)��׃�����l�Դ����ӻ���ϵ�y(t��ng)���߾���Ӌ(j��)��C(j��)���Ɯy(c��)��ϵ�y(t��ng)�ͷֲ�ʽ�W(w��ng)�j(lu��)Ⱥ�ؼ��g(sh��)�� �аl(f��)���ڔ�(sh��)�ֻ�����Ϣ�����g(sh��)�ĸ߾��ȸ�Ч������Ч늙C(j��)�z�y(c��)ϵ�y(t��ng)������늙C(j��)�����ИI(y��)��Ҫ���O(sh��)��������I(y��)�ṩ��(d��ng)��������ИI(y��)���w��(j��ng)�I(y��ng)�����^�鷀(w��n)������Ŀǰ���е��P��늚⡢���|(zh��)늙C(j��)������늙C(j��)�����늙C(j��)�ͽ����C(j��)�2012����2014���ë���ʿ������w�ʬF(xi��n)���ַ�(w��n)��������������څ��(sh��)�����ИI(y��)ë���ʵ�����������Ҫ����?y��n)�����늙C(j��)����Ĺ��Ƭ���~���X�V��ԭ�������^ȥ�������w�ʬF(xi��n)���m(x��)���͵�څ��(sh��)����늙C(j��)������I(y��)�ṩ��һ��������(r��n)���g��

����늙C(j��)�ИI(y��)��(j��ng)�^����İl(f��)չ���ѽ�(j��ng)�γ���һ���Įa(ch��n)�I(y��)���A(ch��)���ИI(y��)��֣����_(d��)����һ�������a(ch��n)Ҏ(gu��)ģ���ИI(y��)�M(j��n)��ıډ���ǰ���ѽ�(j��ng)�@����ߡ��e�Ǹ�Ч늙C(j��)�ИI(y��)�����ڮa(ch��n)Ʒ���g(sh��)�������ߡ����a(ch��n)��ˇ�����(f��)�s����Ҫ��I(y��)ǰ�ڹ̶��Y�a(ch��n)Ͷ��͑�(du��)�ɿ���Ҫ��ߣ������M(j��n)��ډ����ߡ�Ŀǰ�M(j��n)��늙C(j��)�����ИI(y��)����Ҫ�ϵK���£�

�������ȣ�늙C(j��)�����Y(ji��)��(g��u)�����a(ch��n)��ˇ��(f��)�s������(g��)�O(sh��)Ӌ(j��)�������^����Ҫ���ö��W(xu��)��֪�R(sh��)����Ҫ����(y��ng)���O(sh��)Ӌ(j��)�ˆT����ˇ�ˆT���z�(y��n)��ԇ�(y��n)�ˆT�����g(sh��)���˾߂��(qi��ng)�Č��I(y��)֪�R(sh��)�͌�(sh��)�`��(j��ng)�(y��n)��ͬ�r(sh��)����(g��)���a(ch��n)�^����Ҫ�����^����͡����á���(f��)�s�����a(ch��n)�O(sh��)�䡣�@�͌�(du��)���M(j��n)��늙C(j��)�ИI(y��)����I(y��)����˺ܸ��g(sh��)�˲�Ҫ��

������Σ����ڽK�˿͑�(du��)�a(ch��n)Ʒ�Ŀɿ��ԡ���Ч��ݷ���(w��)Ҫ����^�ߣ����Ԍ�(du��)��I(y��)�a(ch��n)Ʒ����ǰ�z�y(c��)���ۺ����(w��)����˸��ߵ�Ҫ����I(y��)��Ҫ����һ֧��ˮƽ�����a(ch��n)���졢�|(zh��)���O(ji��n)�غ��ۺ����(w��)�F(tu��n)�(du��)��

�������늙C(j��)���g(sh��)�l(f��)չ�^�죬���a(ch��n)��I(y��)����܉r(sh��)�˽��ИI(y��)��(n��i)�����M(j��n)�O(sh��)Ӌ(j��)�����켼�g(sh��)��ˇ��ͬ�r(sh��)��������¼��g(sh��)���²��ϡ����O(sh��)�䡣���M(j��n)�����I(y��)���yͬ�r(sh��)�߂�����(y��ng)�ļ��g(sh��)��ۙ�����g(sh��)�_�l(f��)������

����늙C(j��)�a(ch��n)Ʒ�V������(w��)��ұ�������ʯ����ú̿���Vɽ�����ġ��켈��������ˮ�����촬���ۿ��bж���I(l��ng)��ͬ�I(l��ng)��ʹ�õ�늙C(j��)������;�ͭh(hu��n)���ȵIJ�ͬ����(du��)늙C(j��)��Ҫ��ǧ���f(w��n)�e��һ����I(y��)��Ҫ�e�ۺ��L(zh��ng)�r(sh��)�g��������Ѯa(ch��n)Ʒ���벻ͬ���I(l��ng)����I(y��)һ����ij��(g��)�I(l��ng)����гɹ�������Ľ�(j��ng)�(y��n)�Լ��ɿ��Įa(ch��n)Ʒ���͕�(hu��)����@�ÿ��^���Ј�(ch��ng)���~��

����늙C(j��)�Ŀɿ��Ժ�ƥ�����ǿ͑��x�������Ҫ���ء��K�˿͑�������(hu��)�x���ѽ�(j��ng)��������(y��ng)�I(l��ng)����콛(j��ng)�(y��n)���a(ch��n)ƷƷ�Ƶ������̺������Ա��C�a(ch��n)Ʒ�Ŀɿ��ԡ����M(j��n)��ĸ�(j��ng)��(zh��ng)����?y��n)�]���@�NƷ�ƺ����P(gu��n)��(j��ng)�(y��n)�ķe���^�̣���(hu��)�挦(du��)����(y��n)�����Ј�(ch��ng)��(j��ng)��(zh��ng)��

����늙C(j��)�����ИI(y��)�����a(ch��n)��Ҫ��Ҏ(gu��)ģ�Ĺ̶��Y�a(ch��n)Ͷ�룬�e�����졢ԇ�(y��n)���z�y(c��)�O(sh��)���Ͷ�롣���O(sh��)�估���a(ch��n)��ˇĥ�ϣ�����K�γ����a(ch��n)�����ĕr(sh��)�gһ���^�L(zh��ng)���_(d��)�a(ch��n)ͨ����Ҫ����r(sh��)�g��ͬ�r(sh��)���a(ch��n)Ʒ��Ҫ��(j��ng)�v�^�L(zh��ng)�r(sh��)�g���Ј�(ch��ng)�(y��n)�C�ڣ��@����Ҫ��I(y��)����������(d��ng)�Y����֧���(xi��ng)Ŀ���\(y��n)�D(zhu��n)��늙C(j��)��I(y��)ؔ(c��i)��(w��)�ɱ��c���f�ɱ��^�ߣ��Y��Ͷ��߸ܗU��(j��ng)�I(y��ng)���������،�(du��)���M(j��n)�뱾�ИI(y��)����I(y��)�����һ�����Y��ډ���

����늙C(j��)�ИI(y��)�a(ch��n)�I(y��)������ǹ��Ƭ����������X�V��ԭ���Ϲ���(y��ng)���Լ��S�С��T�����������(y��ng)�̣������������N���̡��C(j��)е�O(sh��)�������̺���K�͑������w���I(l��ng)�����ʯ�͡����������ġ���F���켈���L(f��ng)�C(j��)�����s�C(j��)��ˮ�á�늄�(d��ng)܇�ȡ�늙C(j��)�ИI(y��)�Įa(ch��n)�I(y��)朽Y(ji��)��(g��u)���D��ʾ��

����늴ž�����Ҫԭ���Ϟ�늽��~������늴ž��r(ji��)�����Ҫ׃��(d��ng)�c늽��~�r(ji��)���P(gu��n)ϵ���С�

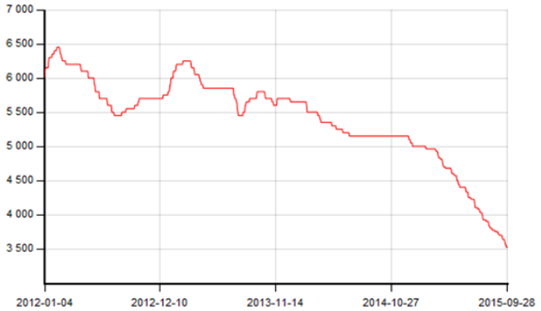

�Ϻ��Ј�(ch��ng) 2012 �� 1 ���� 2015 �� 9 ��늽��~�r(ji��)���߄�(sh��)�D

����늙C(j��)���D(zhu��n)�ӛ_Ƭ���F����Ҫԭ���Ϟ��䓣���(gu��)��(n��i)����Ҫ������a(ch��n)��I(y��)��Ҫ��������䓡���䓡�̫䓡���䓵ȴ�����F���a(ch��n)��I(y��)��2012 ���ԁ������Ƭ���w�r(ji��)��ʬF(xi��n)���»���څ��(sh��)��늙C(j��)�ИI(y��)�Įa(ch��n)Ʒ�ɱ�څ���½�������������(g��)�ИI(y��)������(r��n)��ˮƽ��

�Ϻ��Ј�(ch��ng) 2012 �� 1����2015�� 9 �µĹ�䓃r(ji��)���߄�(sh��)�D

������3��늽��X

�Ϻ��Ј�(ch��ng) 2012 �� 1����2015�� 9 ��늽��X�r(ji��)���߄�(sh��)�D

������С��늙C(j��)�a(ch��n)Ʒ��;�V���������ИI(y��)��Ҫ���r(n��ng)�I(y��)��ˮ�������I(y��)���������I(l��ng)����С��늙C(j��)���e�Ǹ�Ч늙C(j��)�Ȯa(ch��n)ƷĿǰ��Ҫ������Ҫ��ͨ���O(sh��)�������(y��ng)����ˮ�á��L(f��ng)�C(j��)�͉��s�C(j��)�a(ch��n)Ʒ�����ˮ�á��L(f��ng)�C(j��)�����s�C(j��)���ИI(y��)�İl(f��)չ��ֱ���Ƅ�(d��ng)��˾�I(y��)��(w��)�İl(f��)չ��

���������꣬��Ҫ�l(f��)�_(d��)��(gu��)�Ҷ��ڸ��Եİl(f��)չӋ(j��)������������_�ď�(qi��ng)�����и�Ч늙C(j��)�ĕr(sh��)�g����ᘌ�(du��)ˮ�á��L(f��ng)�C(j��)�����s�C(j��)������늙C(j��)�^��Įa(ch��n)Ʒ������I(y��)������(gu��)�e�O�����ߡ����g(sh��)���Ј�(ch��ng)����(g��)����C�ϼӿ�늙C(j��)��ϵ�y(t��ng)��(ji��)�ܼ��g(sh��)�İl(f��)չ���mȻ�ڰl(f��)�_(d��)��(gu��)�ң�ˮ�á��L(f��ng)�C(j��)�����s�C(j��)������I(y��)�İl(f��)չ�^�鷀(w��n)�������^������Ј�(ch��ng)�����ĸ�Ч늙C(j��)��(du��)��ͨ늙C(j��)�����Ҳ���Ч늙C(j��)��I(y��)�ĺ����N���ṩ���^�õ��Ј�(ch��ng)���g�����՚W��ί�T��(hu��)�C����늙C(j��)�a(ch��n)ƷEUP��(sh��)ʩ��ʩ�������W�˸���(gu��)��2011�����_ʼ��(qi��ng)�����и�Ч�ʘ�(bi��o)��(zh��n)늙C(j��)������(gu��)�t��2011�������ȏ�(qi��ng)������Ҫ����ߵij���Ч�ʘ�(bi��o)��(zh��n)늙C(j��)������(gu��)��Ч늙C(j��)�ƏV�ĕr(sh��)�g�����£�

������(gu��)�������M(j��n)��Ч늙C(j��)��(du��)����ͨ늙C(j��)�����������(j��)����r���±� ��

������Ҫ�l(f��)�_(d��)��(gu��)�ҵ��Ј�(ch��ng)�F(xi��n)�еĸ�Ч늙C(j��)�ͳ���Ч늙C(j��)�a(ch��n)Ʒ���Ј�(ch��ng)���~����ȫ��(sh��)�F(xi��n)��Ч늙C(j��)�ͳ���Ч늙C(j��)��(du��)����ͨ늙C(j��)�����߀����һ���IJ�ࡣ�������Ĵ��ڞ�߂��^�ߵ��Ј�(ch��ng)��(j��ng)��(zh��ng)���ĸ�Ч늙C(j��)��I(y��)�M(j��n)һ����չ�����Ј�(ch��ng)�ṩ�����õęC(j��)����

�����҇�(gu��)���(y��ng)��늙C(j��)ռ늙C(j��)�a(ch��n)���ļs 35%�����ռȫ��(gu��)������� 20.9%���L(f��ng)�C(j��)�(y��ng)��늙C(j��)ռ늙C(j��)�a(ch��n)���� 17%�����ռȫ��(gu��)������� 10.4%�����s�C(j��)�(y��ng)��늙C(j��)ռ늙C(j��)�a(ch��n)���� 16%�����ռȫ��(gu��)��������� 9.4%����a(ch��n)Ʒ��늙C(j��)ʹ��ռ�҇�(gu��)늙C(j��)������(y��ng)�üs����֮�����Ј�(ch��ng)����ˣ��á��L(f��ng)�C(j��)�����s�C(j��)�a(ch��n)Ʒ���Ј�(ch��ng)Ҏ(gu��)ģ���m(x��)���L(zh��ng)��늙C(j��)�a(ch��n)Ʒ�N���Ј�(ch��ng)�ij��m(x��)���L(zh��ng)�ṩ���^���ֵĿ��g��

����ͬ�r(sh��)�������҇�(gu��)��̎�ڽ�(j��ng)��(j��)�D(zhu��n)�͡��a(ch��n)�I(y��)�C(j��)��(g��u)����(j��)����Ҫ�A�Σ���(ji��)�ܜp�ʼn�������������̭��Ч늙C(j��)����Q��Ч늙C(j��)������Ҳ�����@�F(xi��n)��Ҳ����(d��ng)늙C(j��)��������Ј�(ch��ng)�����L(zh��ng)��

����늙C(j��)���L(f��ng)�C(j��)���á����s�C(j��)���C(j��)������ݔ���ȸ��N�O(sh��)����(q��)��(d��ng)�b�ã��V����(y��ng)����ұ��ʯ����������ú̿�����ġ������O(sh��)ʩ�ȶ���(g��)�ИI(y��)���I(l��ng)������������ĺ�늙C(j��)е��늙C(j��)���ռȫ���(hu��)��������� 64%�����й��I(y��)�I(l��ng)��늙C(j��)�������ռ���I(y��)��늵� 75%�����I(y��)�I(l��ng)��늙C(j��)��Чÿ���һ��(g��)�ٷ��c(di��n)�����깝(ji��)�s��� 260 �|ǧ�ߕr(sh��)���ҡ���ˣ�늙C(j��)��Ч�����ѽ�(j��ng)�ɞ��҇�(gu��)��(ji��)�ܜp�ŵ���Ҫ;����2013 �� 8�£����Ų��l(f��)����늙C(j��)Ч������Ӌ(j��)�������wĿ��(bi��o)�ǣ��� 2015 �꣬��(sh��)�F(xi��n)늙C(j��)�a(ch��n)Ʒ������(j��)�Q����50%�ĵ͉�����\�ͮ���늄�(d��ng)�C(j��)�a(ch��n)Ʒ��40%�ĸ߉�늄�(d��ng)�C(j��)�a(ch��n)Ʒ�_(d��)����Ч늙C(j��)��Ч��(bi��o)��(zh��n)����;��Ӌ(j��)�ƏV��Ч늙C(j��) 1.7 �|ǧ�ߣ���̭���õ�Ч늙C(j��) 1.6 �|ǧ�ߣ���(sh��)ʩ늙C(j��)ϵ�y(t��ng)��(ji��)�ܼ���1�|ǧ�ߣ���(sh��)ʩ��̭늙C(j��)��Ч������2,000�f(w��n)ǧ�ߡ���(j��)�˹��㣬��Ч늙C(j��)�����P(gu��n)�O(sh��)����Ј�(ch��ng)����ӽ�ǧ�|Ԫ����

����늙C(j��)���L(f��ng)�C(j��)���á����s�C(j��)���C(j��)������ݔ���ȸ��N�O(sh��)����(q��)��(d��ng)�b�ã��V����(y��ng)����ұ��ʯ����������ú̿�����ġ������O(sh��)ʩ�ȶ���(g��)�ИI(y��)���I(l��ng)���@Щ�ИI(y��)�ľ���̶��c��(gu��)��(j��ng)��(j��)�l(f��)չ�ٶȺ̶��Y�a(ch��n)Ͷ�Y���L(zh��ng)ˮƽ�������߶ȵ��������P(gu��n)�ԣ��҇�(gu��)��(gu��)��(j��ng)��(j��)�ij��m(x��)�����ٰl(f��)չ�����I(y��)��ˮƽ������ߞ���С��늙C(j��)�ИI(y��)�ij��m(x��)�����ٰl(f��)չ�ṩ�����õĻ��A(ch��)��

�����S���Ϻ��PȪ�ØI(y��)�����F(tu��n)������˾���½�ØI(y��)���F(tu��n)�ɷ�����˾���Ϸ��ØI(y��)�ɷ�����˾���������С��늙C(j��)�a(ch��n)Ʒ��Ҫ���ο͑�ͨ�^�����Ŭ���ɞ��(gu��)�H�I(l��ng)�ȵ�ˮ�����a(ch��n)��I(y��)����(d��o)��ˮ�îa(ch��n)�I(y��)�����������M(j��n)һ�����(gu��)��(n��i)�D(zhu��n)�ơ���(gu��)�����ˮ�����a(ch��n)��I(y��)�ڇ�(gu��)��(n��i)�O(sh��)�S֮����˝M���N��̖(h��o)�a(ch��n)Ʒ�ļ��в�ُ(g��u)������Ҫ��늙C(j��)�ИI(y��)�Ĺ���(y��ng)�̾߂��^���S���Įa(ch��n)Ʒ�Y(ji��)��(g��u)���܉��ṩһվʽ�ļ��в�ُ(g��u)����(w��)�����ο͑��������ʹ��С늙C(j��)��I(y��)���������a(ch��n)Ʒ�wϵ�S���̶ȵ�ͬ�r(sh��)Ҳ��Ҏ(gu��)ģ�ĔU(ku��)���ṩ���Ј�(ch��ng)���C(j��)��

�������͇�(gu��)�H늙C(j��)�����̑{�輼�g(sh��)��(sh��)�����u(y��)���p��(y��u)��(sh��)��ռ��(j��)�˺�����Ј�(ch��ng)���~�������͇�(gu��)�H늙C(j��)�����������a(ch��n)Ʒ���r(ji��)�ܸߣ��S����(gu��)�a(ch��n)Ʒ�Ʈa(ch��n)Ʒ�ļ��g(sh��)�����ܲ�����ߣ����ԃr(ji��)�ȼ��g(sh��)��(y��u)��(sh��)��ʹ����ӆ�����࣬��(gu��)��(n��i)늙C(j��)�a(ch��n)Ʒ��u�@�ø��ຣ���Ј�(ch��ng)���~��

�����W�ˡ�����(gu��)�Ȱl(f��)�_(d��)��(gu��)�ҏ����y(t��ng)늙C(j��)���a(ch��n)����I(y��)�ʬF(xi��n)��u�p�ٵ�څ��(sh��)�������D(zhu��n)���ć�(gu��)���M(j��n)��늙C(j��)���@Ҳ�o�Ї�(gu��)�����˾���̙C(j��)���Ї�(gu��)δ�����ܳɞ�����늙C(j��)�����칤�S�����⣬�����l(f��)չ�Ї�(gu��)�Ҍ�(du��)늙C(j��)�����������L(zh��ng)Ѹ�٣�������Ľ�(j��ng)��(j��)һֱ�������������L(zh��ng)�����A(ch��)�O(sh��)ʩ���O(sh��)�Լ����P(gu��n)����I(y��)�Ŀ��ٰl(f��)չ�γ��ˌ�(du��)늙C(j��)�a(ch��n)Ʒ�Ĵ�������Ҳ���M(j��n)�҇�(gu��)늙C(j��)�a(ch��n)Ʒ���ڡ�

������(gu��)�����M(j��n)��늙C(j��)������I(y��)�ձ�����Ԅ�(d��ng)���̶ȸߵ����a(ch��n)��ˮ�����ӹ��������a(ch��n)�����a(ch��n)Ч�ʺͮa(ch��n)Ʒ�ɿ��Ծ��^�ߡ���˾�����a(ch��n)�O(sh��)��͙z�y(c��)�O(sh��)����Ԅ�(d��ng)�������ܻ�ˮƽ���c��(gu��)�H���M(j��n)ˮƽ߀����һ�����x��

���������҇�(gu��)늙C(j��)��Ч�������M(j��n)������ښW�ޡ���������(gu��)�Ȱl(f��)�_(d��)��(gu��)�ң���(gu��)��(n��i)��С��Ч�a(ch��n)Ʒ�O(sh��)Ӌ(j��)����ˇ���M(j��n)�����P(gu��n)�W(xu��)���ռ��^���������ṩ�Ŀ����˲ź͌��I(y��)���g(sh��)�˲��^��T�����˲�ƿ�i���Ƽs��˾�������ĸ�(j��ng)��(zh��ng)���ͅ��c��(gu��)�H��(j��ng)��(zh��ng)����Ҫ�ϵK��

����늙C(j��)������;�O��V���Ĺ��I(y��)�a(ch��n)Ʒ���V����(y��ng)���ڶ�N�ИI(y��)�����w������늙C(j��)��I(y��)��ijһ�ИI(y��)�I(l��ng)������(ji��)�Բ���(d��ng)��Ӱ��^С�����o(w��)���@�ļ���(ji��)��������

�����L(zh��ng)�ځ�����늙C(j��)�ИI(y��)�������ڻ������S���^��(j��ng)��(j��)���ڲ���(d��ng)������҇�(gu��)��(j��ng)��(j��)�l(f��)չ�ٶ��^�죬�t늙C(j��)�a(ch��n)Ʒ���Ј�(ch��ng)����Ӵ��ИI(y��)�����ˮƽ��������֮����(j��ng)��(j��)�l(f��)չ�ٶȷž���ؓ(f��)���L(zh��ng)���t늙C(j��)�a(ch��n)Ʒ���Ј�(ch��ng)���������p�٣��ИI(y��)�����ˮƽ�½���

�����҇�(gu��)߀̎�ڹ��I(y��)���M(j��n)�̵������A�Σ����^�m(x��)�������I(y��)����·�l(f��)չ��Ŀǰ�����罛(j��ng)��(j��)���ڏ�(f��)�K��(d��ng)�У�����(f��)�K�^�̱��^������ȫ��(j��ng)��(j��)���L(zh��ng)���m(x��)�����A(y��)�ڣ��������L(zh��ng)���»�����(gu��)�H�Q(m��o)��Ͷ�Y���ԣ����罛(j��ng)��(j��)���ܳ��F(xi��n)����(g��)����ͬ�r(sh��)ʧ���M(j��n)������ͣ����B(t��i)�����罛(j��ng)��(j��)Ҫ�ā�������ȫ�������ܿ��ܽ�(j��ng)�vһ��(g��)�L(zh��ng)�����۵��^�̡����Ǐ��L(zh��ng)�ځ������S���҇�(gu��)��(j��ng)��(j��)���L(zh��ng)�����ߴ̼����������L(zh��ng)�������D(zhu��n)׃���S���ع��I(y��)�ĽY(ji��)��(g��u)�{(di��o)�����S���a(ch��n)�I(y��)����(j��)����(ji��)�ܽ��ļ��h(hu��n)�����o(h��)�����������I(y��)�����O(sh��)�����A(y��)Ӌ(j��)��(gu��)��(n��i)����(g��)늙C(j��)�ИI(y��)߀��̎��һ��(g��)���m(x��)���������ڮ�(d��ng)�С�

����늙C(j��)�ИI(y��)�]�����@�ą^(q��)���ԣ�����(du��)���ԣ��A�|���A�����|�������ϵȵص�늙C(j��)�S���^�࣬���Ж|���غ��^(q��)����ܼ���

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �˄����I(l��ng)����뢮�ȫ���D ������(gu��)�H����(zh��n)����ƪ��

- ���P(gu��n)�߲���Ʒ���a(ch��n) �Ј�(ch��ng)�O(ji��n)�ܿ��ֹ��_������Ҋ

- �ƺ��Įa(ch��n)�^(q��)�ġ������u�㡱����Ȼ���@���Q���ģ�

- ��־�x�������_ӡ�����l(xi��ng)������������

- ��(y��ng)�����{(l��n)ɫ�Z�}(c��ng)�����|(zh��)�z�l(w��i)ʿ

- �ġ����족�������족�����������Ї�(gu��)Ʒ��ȫ����ƪ��

- ���������l(xi��ng)����ɫ�������Fɽ�C����׃���ی��衱

- �m��ʯ���I(y��)���g(sh��)��W(xu��)����Փ���댍(sh��)�`���n������a(ch��n)��

- ��ͯ�ČW(xu��)�ұ��������ͼt�S�{(l��n)���L�����挦(du��)�桱��(ch��ng)���(d��ng)

- ���¸������F������ںς��y(t��ng)�c�F(xi��n)����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���҇�(gu��)늙C(j��)�a(ch��n)Ʒ�ИI(y��)�śr���l(f��)չڅ��(sh��)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2