-

2016����b���M������Ʒ�Ʒ���f׃���x���ڡ����Թ���朴����څ

2016/6/1 10:34:10����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ�����M���������b���{���M�w���w�ʽ���M����1�����b�ИI�����ٶ�����ᡢ�I�����M�w��Ї����b�a�I������20���o80���������u�ɞ�ȫ�����b���������ġ�2000���Ժ��b��I��u����Ʒ�ƻ��\�I���OӋ��Ʒ�ơ�������Ʒ�ƺ�������һ�����M���������b���{���M�w���w�ʽ���M����

����1�����b�ИI�����ٶ�����ᡢ�I�����M�w�

�����Ї����b�a�I������20���o80���������u�ɞ�ȫ�����b���������ġ�2000���Ժ��b��I��u����Ʒ�ƻ��\�I���OӋ��Ʒ�ơ�������Ʒ�ƺ����SƷ�ƵȌӳ����F�����^�ӽ���ʮ���Ʒ�ƻ�֮�����M���ѽ��γ��^�����ķ��b���M���ُ�I�·��r�PעƷ�ơ�����څ�ݺ��ԃr�ȵ����ء�

����2��������M����ᡢ�����l�������¸�

�����S������ˮƽ�Mһ�����������M��Ⱥ�Y��׃�������W������ĝB�����M�ߌ����b�aƷ��Ҫ�����ڲ���������������M�߲����Pע�·���Ʒ�ƺ��ԃr�ȣ�߀�������Ի����r���c�ͱ���aƷ������A��

�������M�ߌ��ڕr���c���ИO����ٵĸ�֪�������ܵ�һ�r�g�ط����������P�aƷ�����M�����磬�Ქ�ҕ�����g��힡���λŮ���ǵĕr�b�ѽ��ɞ���NƷ�����ಿ�Ქ�n�������Ƿ��b������������V����ı���aƷ���@һ���Mڅ��׃���������b��I�ĮaƷ�OӋ�аl������朷����ٶȡ�Ʒ�ƠI�N�ȶ�����˸��ߵ������Ҫ��

������M����ᣬӰҕ��/��Ŀ�����M�ᳱ

����3���I�IJ��H�H����Ʒ���������M�w�ȫ�^��

�������M�߲��H�H������Ʒ����ע���������M���w�У�ϣ���܅��c�OӋ�h�����A�ۺ���/����/�aƷ�������Ի��OӋ�������N�ۭh�������ܵ�ȫ��ķ��գ��T��ُ��h��/�N���ˆT���ՑB��/��������/�l؛�ٶȣ������ۺ�h�����M�ߌ��˓Q؛���ijߴ����ֵ������һ�������⣬���M�����x����Ʒ����Ʒ�ƕr��Ʒ�ƃȺ����ߘ�־�ěQ������Խ��Խ�������M��ƫ�÷��ς����L��̓rֵ�^��Ʒ�ơ������������ƏV���ֻ���ij���W�jIP�ĮaƷ���ɴˎ��폊��ĝM��кʹ��ڸУ�ͨ��Ҳ��ʹ�����M�ߌ����@ЩƷ��ճ�Ը��ߡ�

�����������������M���w�ʽ�������M����

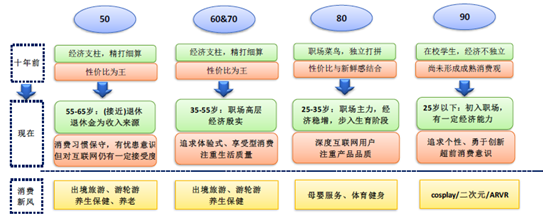

���������^ȥ���҇��������M��Ҫ���Ի������|�ͷ������M���������������M�������꣬�����lչ������ؔ���e�ۡ������M�˿ڽY��׃�������ع�ͬ�Ƅ����҇����M�D�������Ĵ�څ�ݣ��������M�_ʼ�����������M�D���w�ʽ���M��

�������M�˿ڽY����������60���Y�Á��a�N���ã����F��90���Y����֧������¹⣬�@һ׃���ǽ����������ơ����M�^�������ĽY����Ҳ�M�������d�w�ʽ�������M�ṩ�˰lչ���g��

�������L�����|�^���S�������90�������������˪��������������ɞ��Ƅ����d�I�����Ҫ���MȺ�w������Ԫ/VR�ȣ���

���������������B��80�������g�A�Σ�������ĸ��ͯ���M�����˳���

����60���70��e�����^���Ľ������A�����M�^���ԭ�ȵĜ�������M���������|���ķ��ա��w�ʽ���M��������݆����/�����εȣ���

���������ڽ�ų��ڡ������ד���50��������ݣ����ص����M���T����һ���đn�����R����Ȼ�����W��һ���Ľ��ܶȣ������������^�_�ŵ�50��������ݺӳ����εȷ��գ������Ԍ��r�g����С݅���ϡ�

�����M��׃�������M����

��������Ʒ���f׃���x���ڣ����Թ���朴����څ

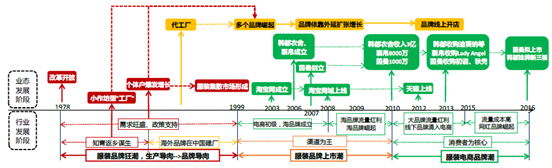

����1�����^��40��lչ���҇�����ИI���v��“���a����→Ʒ�ƌ���→���M�ߌ���”�����M��

����1978-1999�꣺���b���a����I���ٰlչ�����a������Ʒ�ƌ��ĸ��_�ű����£����F�������ͼ������b���S�ͺ���Ʒ�ƴ����S��Ʒ���\�I������u�B�����������a�YԴ�Ă��w�������ʹ����S�D�ͷ��Ʒ���\�I��ͬ�r���γ��绢�T���V�ݰ��R�ȷ��b��ɢ�Ј���

����1999-2010�꣺���bƷ�������Y���Ј����������������r�����Ї����b�ИI�M�������������ĕr�������Ʒ��ͨ�^�����T�����ӔU�����F�˿��ٳ��L���������Y���Ј����c��ͬ�r����̘I���_ʼ��ѿ��2003���Ԍ��W��������������Ʒ���Q�������n�����ᣨ2006�꣩���Ѳ���2006�꣩��������2007�꣩���Wɯ��2007�꣩�ȡ�

����2010�������W�+���M�ߌ��a�Iӭ��ȫ������׃��ڻ��W�˳��£����yƷ��ӭ�����������\�Iģʽ��ȫ��׃�ͬ�r��Ʒ�ơ��W�tƷ�ƞ���Ʒ�Ƹ�֎������µ��̘Iģʽ��

����2010���ԁ��Ķ̶̎���r�g�Ʒ�Ʒ���ИI���v�˂��yƷ�Ƶķ��s���{���͏��K�����v����Ʒ�Ƶ�����������ͷֻ��������W�tƷ�Ƅ�����¶�^�ǣ������ɞ���һ��Ū������

�Ї����Ʒ�ưlչ�v��

����2�����yƷ��→��Ʒ��→�W�tƷ�ƣ��f׃���x����

�������yƷ�ƣ��{���^�����R�rֵ

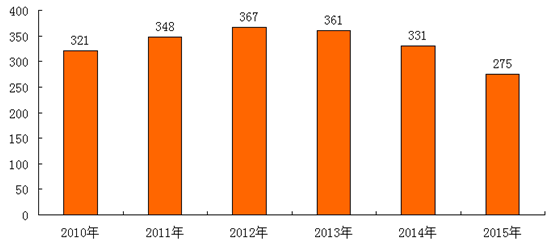

����Ʒ�Ʒ���������ИI��2013��ǰ����m�M�������{���͎�������A�Σ����^3�����ҵĕr�g��Ŀǰ������Ʒ�Ʒ��˾�Ď�扺����u�p�p�������߳�ȥ�����ڣ������{����u��ɡ����½K���T�ꔵ���������������У�ͯ�b���\��Ь���������У����e���Ҽ�������ƣ����b��Ů�b��Ь�ĵ��m�y�ԏ��K���{��Ҳ�����Y����

Ʒ�Ʒ��K��؛���D�씵�����w����

��Ʒ�ƾ��µ�䁔���׃�����ң�

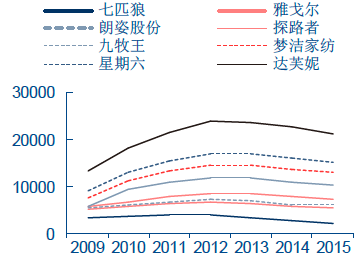

�����e�O�������W���������ؕ�I�@���������ھWُ���l���L�ı����£�2012��ǰ����yƷ���ձ��_ʼ�������졣���^������İlչ�����yƷ�ƵĻ��W�����\�I�����@���������ܶ�Ʒ�ƹ�˾���������ռ����������λ����

��ҪƷ�Ʒ��˾��̘I�հlչ��r

��˾������루�|Ԫ������������ռ��2012201320142015201420152015��ƥ���s1.8�s3.0�s4.3�s7.063%�s29.1%������1.21.251.5�s1.713%����8.0%��ϲ�B--0.30.6///����֮��0.250.93�s45.8546.3%3.8%����˼0.180.4�s0.8�s0.8��ƽ9.2%�W�����H2.2�s4.0�s4.0�s3.9��ƽ11.8%�_�R�����s24.04.0�s5.025%�s17.1%�����Ҽ�--1.01.6�s2.025%13.0%������1.62.93.59/-/̽·��1.123.0�s4.4�s5.935%32.7%ɭ�R���----�s718.1158%19.2%�������¾������lչ�����M���w�������M��������L���A�Ρ������T�ꔵ���_��һ��Ҏģ��Ʒ�����_�경���ž����M�뾫�����lչ�A�Ρ�һ���棬�{����䁽Y�����P�]��Ч�ꡢ�����ϵ꣬�������w��������M����߿͑��M���ʺ�ُ�I��Ը����һ���棬�ӏ������ܿ����������M������ƽ�����ֱ�I����ͨ�^ERP����Ϣ�����g�ӏ������M����Ϣ���T���N�ۼ������r�Ȍ��r��ۙ��δ���ԽK�˞錧��ľ�����������Ʒ���\�I�����Ԍ����m��Ʒ���̌�ӭ������ӵ�Ʒ�ƾC�ό��������A�Ρ�

����3�����Թ���朴����څ

�������M�ߌ���ķ��b�r���丂�����|��Ȼ�ؚw�����a�����c�^ȥ�֫Eʽ���a��ͬ�����µ����a�����Ŀ���������Ч�����`�����Ϣ�������Թ����ģʽ���M���S�����M������ᡢ�r��������ٸ����������y�Ծ����A�y�����yƷ����ʽ�����ģʽ�����ӔU�����g������r�£��y����֮ʹ��ͬ�r����С���a��I�a���^ʣ����������R�D��׃�

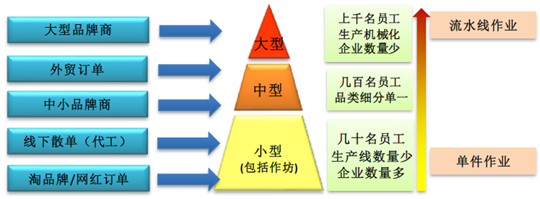

����1�����S�˲��S�|�ߣ���С�S�^ʣ

�����ķ��b���a���칩���ց������������a��I����Ҏģ���Է֞飺�������a��I���������a��I��С�����a��I��������ͥ�����������^�Ј���ϴ�Y������Ĵ������a��I�����^�٣���С���a��I�������ࡢˮƽ����R������ӆ��Դ���ӻ�����������Ʒ���̡����Qӆ�Ρ���СƷ����ӆ�Ρ�����ɢ�Ρ��Լ���Ʒ��/�W�tӆ�εȡ�

�����������a��I���ں�������˳�����ң����S����Ʒ����һͬ���L���T������ǧ�����ϣ���I�����^�٣�һ����ˮ���������^20 �l�����a��SKU �����^�ࡣ���a�Cе�����Ԅӻ��̶��^�ߣ���Ҫ������ˮ�����I�����Ӵ���Ʒ����ӆ�Ρ�����Ʒ���̼�����������I�c�������a��I���������ϣ��γ��^�鷀���ĺ����Pϵ��

�����������a��I����λ����������һ���M�����a�������T�������װ��ˣ�һ�㌣ע��ijһ�N��ij�N���ϵij������a��ԭ����e�̶�������ˮ������10-20 �l���ң��Ԅӻ����a���˹��p�ƽY�ϵ����aģʽ����Ҫ�н����Q����СƷ���̵�ӆ�Σ�ͨ��Ʒ���̕���ӆ�η��ɽo��ͬ���a���L����I��ʣ��a�ܽӴ����I�ա�Ʒ���̺����Qӆ��ͨ��ӆ��Ҏģ�^����ӆ؛ʽ����������ɢ�εķ����Ե͡������͡�

����С�����a�̣�������ͥ��������СҎģ�˹����a�������٣�һ��H���˵���ʮ�ˣ����a�������^10 �l���aƷ����Ʒ�N�^���һ�����a��Ҫ�����˹����I���]���Ԅӻ����a�O�䣬�Ԇμ����I�������]�й̶�����ˮ�����I�ֹ�����Ҫ�нӴ���ɢ�λ�����Ʒ��ӆ�Ρ�

�������Ʒ��ӆ����С�������^�࣬���п��ٷ��ε�Ҫ���������Ʒ�ƺ;W�tƷ�Ƶ���������ṩ���µ�����

������a����I������

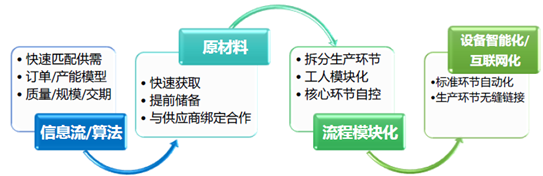

����2��ԭ���ϡ���Ϣ�����㷨������ģ�K�����Cе���ܼ����W�������Թ���机���

�������Թ���朵���KĿ�����ڱ��C�aƷ�|����ǰ���£����F����̎������С�������η��ε�ӆ������Ҫ���F�@һĿ�ˣ����a��I������������ķ��棺

������Ϣ�����㷨�ӿ칩��ƥ�䣺���b���aǰ�����a�̺�Ʒ���̔������^�࣬���ٌ��F�w��ƥ�䡢���γɷ����ĺ����Pϵ���y���^���ڴˣ����Թ������Ҫ“�㷨”��ӆ����Ϣ�ͮa����Ϣ���ٌ��ӣ�����“ӆ��ģ��”���|��/Ҏģ/���ڣ�ϵ�y�㷨�Ԅ��ҵ���ƥ��Ĺ��S��

�������ϳ����ǿ췴�Ļ��A��ԭ����/����/�o�ϳ�����ܼ��r��ӆ�Έ������a����Ҫ�п��٫@��ԭ���ϵ�;��������ͨ�^��ǰ����ķ�ʽ��ǰ�߱��^�m����һЩ����ԭ/�o�ϣ����߱��^�m���ڽ���ʹ�õij�Ҏ���ϣ����oՓ���úηN��ʽ�����a���c������֮�g�����ĺ����Pϵ�DZ��C���ϳ�����P�I��

��������ģ�K�����FЧ��������b���a�漰�������a�h����������ɷ�����Ҫ�����a�h���������������M���ܵp�����a���D�h��������һ������ؓ؟�����h�������ߌ����a�h����ֆΪ��oij�����S�����ֻǺ��ĭh��������Ķ�������aЧ�ʡ�

�����O�����ܻ��ͻ��W����������aЧ����Ҫ���ܻ����a�O�䣬�����ԄӼ���/�Ԅ�Ⱦɫ�ȿ��Ԙ˜ʻ������̡�ͬ�r��ͨ�^���W���g�����h��朽����팍�F�o�p���ӣ������N�۔���������ԭ���σ��䣬�Լ����a������������ȫ�wϵ�f�{�����r��ۙ�aƷ���Mչ�����S�r�{�����aӋ����

���Թ���机��ĭh��

����ԭ���σ����nj��F���Թ���朿��ٷ����Ļ��A��Ʒ���̻����a�̿������в�ُ��Ȼ��ԭ�ϲ�ُռ���Y�𣬲���ԭ���Ϻ����ϵ��ИI����^���ɢ���a�I朗l�^�L��Ч�ʵͣ������ڌ����Թ���朵Ŀ��ٷ���Ч�������ԭ�϶˴��е�������������Ͽ��g��

�����ИI�a�I�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- �������� �L�������w�ؘ������rֵ�

- ���߷����p���� �Ї��뾳�Ώ������L

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ȫ���S��ETF���ւ}���ƽ�4000��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2