-

2016���Ї�����Ʒ�ИI�F��������lչڅ���A�y

2016/6/3 10:59:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

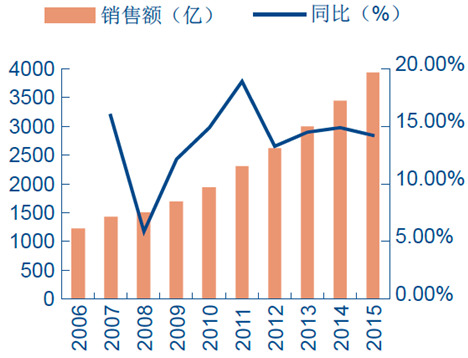

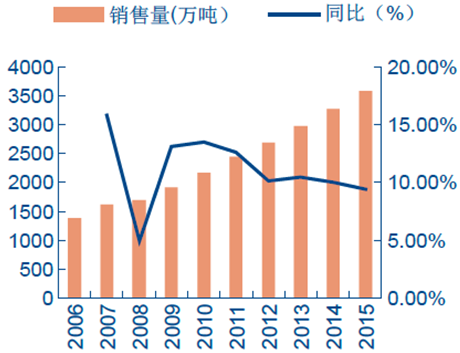

������ʾ����̥���ߴ����N�۱���ƽ�����L��2015 ��ȫ������Ʒ�N���~�_3434 �|Ԫ��ͬ�����L14.2%�������^2014 �����½�0.63pcts��ȫ���N����3577 �f����ͬ�����L9.4%�������^2014 ���^�m�»�0.62pcts�����w������������̥���ߴ����N�۱���ƽ�����L��2015 ��ȫ������Ʒ�N���~�_3434 �|Ԫ��ͬ�����L14.2%�������^2014 �����½�0.63pcts��ȫ���N����3577 �f����ͬ�����L9.4%�������^2014 ���^�m�»�0.62pcts�����w������2015 ������Ʒ�ИI�ܽ������Љ���Ӱ����������½��������w���^ƽ�����ڴ�ȫ���̥���ߺ��m�䌍����

2006-2015���Ї�����Ʒ�ИI�N���~������

2006-2015���Ї�����Ʒ�ИI�N����������

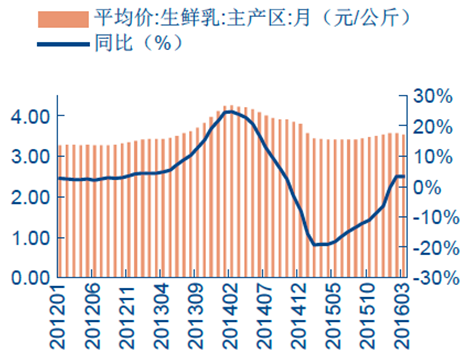

�������r�齵�r���@���M��Һ�B��Ӱ����ޡ����r�I�����c�O�y��2016 ��4 ��20 �պ��������|�������ɹš��ӱ���10 ����ţ���aʡ���^�����r��ƽ���r���3.46 Ԫ/���ͬ�������������҂��Д�2016 ���°���ԭ�̃r������ȫ��C�ϳɱ�Ӱ����ޡ��M���̷��棬�������r�I���y�㣬2015 ���҇��M��Һ�B��40 �f�����ң�������Һ�B��3918 �f���ć������M����ռ��1.19%��ռ���^�������0.17pcts�����������ž����mȻ�������M��Һ�B�����LѸ�ͣ������wռ�Ⱥ�С������2%����֮���Ȳ���������������Ҫ���^�ߵİ������������c�ƏV�aƷ�����M�߸���ע��Ʒ�|�����r�ȣ������҂��J��δ���M���̵ě_�����ޡ�

2012-2016���Ї�ԭ�̃r��׃��څ��

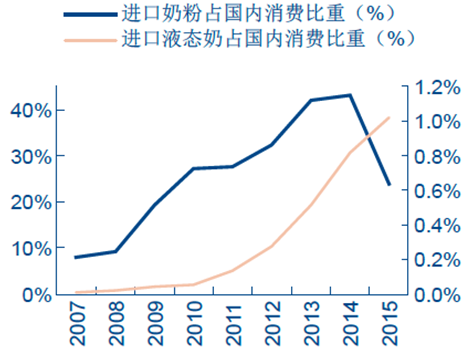

�����M���̷۷��棬2015 ���҇��M���̷�51 �f�����ң�ռ�������M��221 �f����23.08%���^2014�꽵����19.17pcts���������@���҂��J�������m���Ĵ������͚W�˵ȵص�ԭ�σ��������֣�ĿǰԽ��Խ������^��I�x���߳�ȥ���M��ȫ���YԴ���֣�������δ���lչ���̷�“ע����”+�羳���ģ������Ј�ӭ����ϴ�ơ��̷��Ј����HƷ�ơ����aƷ�ơ����ԮaƷ����ռ�ʷքe��40%��45%��15%���M���̷����M��ƫ���ʸ��_64.2%���S���̷�“ע����”�ij��_���ИI�����T����������̭�������ϸ�aƷ�������N�ƮaƷ���AӋδ���Ї��̷��Ј���ֻʣ�²����^600 ��Ʒ�ƣ�70%-80%�Ŀ羳���Ʒ�ƌ�����ʧ���vŲ���Ј����g�����ô�Ʒ�ơ��羳����������ʩ�羳����̷ۃr��С���ϝq���L�h���������ӵijɱ���������̡��S�Һ����M�߹�ͬ�Г�������/�����̷۵ĽK�˃r���sС�������µķ��պ͌��I���ڲ������������M�������ٶȻؚw�����xُ�̷ۡ�δ���̷���I�g�ĸ�������u�ăr����Ʒ�Ƹ����D�Q����ո�����������“ȫ���̥”�B��“����ᳱ”��������Ј��̷�������������ИI���뷨Ҏ���ƣ��҂��J�齛�^�������{�����ȋ��׃��̷��ИI�����߳��ȣ�������K�ڡ��Ժ���Ԫ��ؐ���������ϼ��F����������Ԫ�Ⱦ߂䃞�|�aƷ���I�N�����������ƿ�������I���팢���I�ИI�lչ��

2007-2015���M��ţ�̇������Mռ��

�������M�D�������˄����Ј����߶ˮaƷ�I����L���S���������R��������һЩ��Ʒ����ڳɞ�δ����Ʒ���L�c���������̡������������ϡ��͜����̵�Ʒ�2015 ���N�����ٷ֞�91.1%��35.9%��10.2%���h����Һ�B���Ʒ�Ј�2.7%�����L��������Ʒ���M�Ј������L��ʽ����u��Ҏģ���L��Ʒ�|�����D׃�����M�Y������������Ʒ���M��Ⱥ�����������˺������˃ɴ�Ⱥ�w����������Ʒ�ĠI�B�ͽ�������Ҫ��Ҳ���ߡ����M�D�����������˄�����Ʒ�Ј��Mһ���lչ�������������������̡�ֲ�ﵰ���Ʒ�ȸ��߽������Եļ����ИI���L��2014 ���҇������N���~�_��668 �|Ԫ��ͬ�����L24.86%�����L�ٶ��h���ИIƽ�������A�y����ͨţ���A�����L��8%�������̾S����14%��ֲ�ﵰ���ţ�������ʡ����Һͻ��������Ʒ�����е�֬�����ođ�̴����I�B�S�������c���кϽ����ʳ�����M���2009 ����2014 ��CAGR ���_29.75%��2014 ��ֲ�ﵰ���ţ���N���~��651 �|Ԫ��ͬ�����L24%���AӋ��2017 ���ИI���ٌ��S����20%���ҡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���߷����p���� �Ї��뾳�Ώ������L

- �������� �L�������w�ؘ������rֵ�

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ȫ���S��ETF���ւ}���ƽ�4000��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2