-

2016���Ї�У���Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/6/13 10:44:46����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��У��������Դ�ښW�ޣ�һ���ɌW(xu��)У�y(t��ng)һҎ(gu��)����ʽ��һ��W(xu��)УУ����ԓУУ�գ�ֱ��Ӱ푵��W(xu��)У�������҇�����Ӱ푣���ǰ��“�Ї�У��”��Ҫ��“��(bi��o)־��”���ã��Ƚy(t��ng)һ������ע�����ٌW(xu��)У���S�����M(f��i)�����������W(xu��)����У��������Դ�ښW�ޣ�һ���ɌW(xu��)У�y(t��ng)һҎ(gu��)����ʽ��һ��W(xu��)УУ����ԓУУ�գ�ֱ��Ӱ푵��W(xu��)У�������҇�����Ӱ푣���ǰ��“�Ї�У��”��Ҫ��“��(bi��o)־��”���ã��Ƚy(t��ng)һ������ע�����ٌW(xu��)У���S�����M(f��i)�����������W(xu��)�����bϵ�y(t��ng)�Ĺ��ij��ڵĸ߱��R�ԣ������R�e���߿�ҕ�ԣ���ȫ��ʾ����Խ��Խ�_ʼ��(qi��ng)���������m�c��ʽ���^������dz��õą������ձ����n��������ǰ�棬�ɂ�(g��)����У���Ј����քeʼ�������o(j��) 80 ����������o(j��) 90 �����

����һ���Ї�У���Ј��F(xi��n)�����

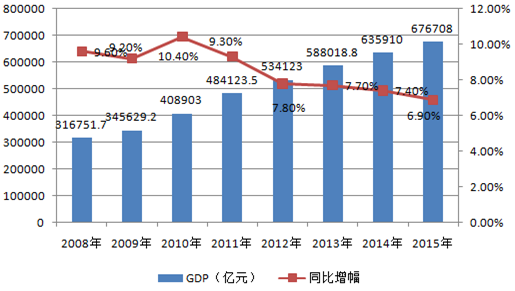

����“��”�@һ���M(f��i)���أ������c�����ܵ���(j��ng)��(j��)�l(f��)չˮƽӰ푡��˾� GDP10000 ��Ԫ�Ǻ����Ƿ��M(j��n)��l(f��)�_(d��)�������е�һ��(g��)��Ҫָ��(bi��o)���ձ����n�����^�������o(j��)80 �����90 �����(sh��)�F(xi��n)�@һĿ��(bi��o)���ɞ�l(f��)�_(d��)���ҡ��Ї����ҽy(t��ng)Ӌ(j��)������(sh��)��(j��)�@ʾ�� 2015 ���Ї��˾� GDP �� 8016 ��Ԫ���ֵ^(q��)���� 10 ��(g��)ʡ�������ȿ��^�˾� GDP10000 ��Ԫ�������Ϻ����������������GDP 20000 ��Ԫ���P(gu��n)�������˾� GDP �������@һˮƽ֮���˂������M(f��i)�đB(t��i)�c���M(f��i)�Y(ji��)��(g��u)���l(f��)���������ĝM������ճ������M(f��i)�����(qi��ng)�{(di��o)���M(f��i)Ʒ�|(zh��)�ČӴε������D(zhu��n)׃��2008-2015��ȫ��GDP��ͬ������

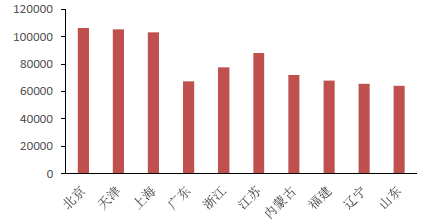

����(n��i)�˾�GDP ���^10000 ��Ԫʡ�У������Ԫ��

�����������Юa(ch��n)�A��Ⱥ�w���������M(f��i)���������ձ��c�n������l(f��)�_(d��)�������е��^���У��S����(j��ng)��(j��)�D(zhu��n)�ͣ������F(xi��n)���A���������@����Ҫ���M(f��i)���������w��������棬�����M(f��i)�����˳����҂����Կ����ď�(qi��ng)�{(di��o)�ڰ��ҕ��������������M(f��i)Ʒ������܇���ʘ��O(sh��)��ȵ��D(zhu��n)׃��Ŀǰ�����҇����˿����g�Y(ji��)��(g��u)�У�80 ��ɞ��Ї��������Юa(ch��n)�A������������ ��Ʒ�|(zh��)Ʒ����(g��)�������ɞ������������M(f��i)Ʒ�ڸ���(g��)��(x��)��e��Խ��Խ����(x��)����λ����څ�ھ���(zh��n)���@����Ⱥ������׃��У���Ј��еļ��L���S��У���Ј��������M(j��n)�����錍(sh��)�Hُ�I�ߵ���������У�������c�r(sh��)�ж�Ҫ���c��ǰУ���Ј��Ĺ���(y��ng)֮�g�γ���һ��(g��)����Ј����C(j��)��

���������Ї�У���ИI(y��)�l(f��)չڅ�ݼ�Ͷ�Y��(zh��n)��

����1����2015 ��7 �½����������ġ�2014 ��ȫ�������I(y��)�l(f��)չ�y(t��ng)Ӌ(j��)����(b��o)����(sh��)��(j��)�酢�����x��(w��)�����A���c�����A�����w��У�W(xu��)����1.8 �|������(n��i)�ֵ^(q��)У�����׃r(ji��)����100 Ԫ���ң���(j��ng)��(j��)�l(f��)�_(d��)�^(q��)�Ըߣ��C�Ͽ��]�҂�?n��i)����׃r(ji��)��120 Ԫ������У���ה�(sh��)��ͬ�^(q��)��ͬ�W(xu��)У��r��һ���������ռ�����r�������˾����д����c�ﶬ�����Μy�㡣�ɂ�(g��)���ش_��֮�£�ԓ����У���Ј����g��430 �|Ԫ���ҡ�

��������(j��)������(j��ng)�(y��n)�����k��С�W(xu��)У���r(ji��)�@�����ڹ����W(xu��)У����2014 �����k������С�W(xu��)����(sh��)��0.16 �|�����(sh��)������Ŀǰ������˽���W(xu��)УУ��ÿ��ƽ��1000 Ԫ���ҵăr(ji��)���˾����д����c�ﶬ�����Μy�㣬���k��С�W(xu��)У���Ј����g��320 �|Ԫ���ҡ����ߺ�Ӌ(j��)���҂������Ї�У���Ј����g��750 �|Ԫ���ҡ�

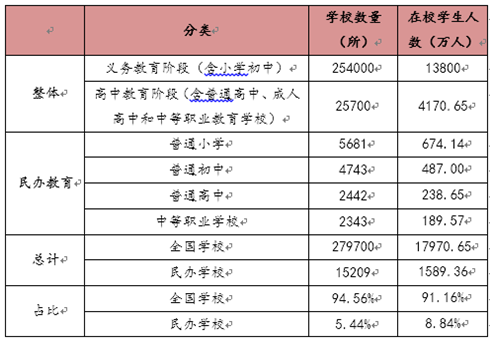

2014 �����(n��i)��С�W(xu��)��У���y(t��ng)Ӌ(j��)

���k���W(xu��)��(sh��)���c����������r

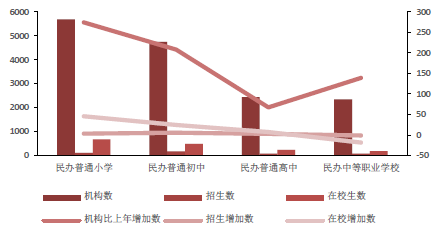

�������k�����C(j��)��(g��u)��(sh��)���c��У����(sh��)������څ�����@�����У����k��ͨС�W(xu��)5681 ��������������274 ��������114.80 �f�ˣ�����������3.52 �f�ˣ���У��674.14 �f�ˣ�����������45.54 �f�ˡ����k��ͨ����4743 ��������������208 ��������167.74 �f�ˣ�����������5.63 �f�ˣ���У��487.00 �f�ˣ�����������24.65 �f�ˡ����k��ͨ����2442 ��, ����������67 ��������82.73 �f�ˣ�����������2.91 �f�ˣ���У��238.65 �f�ˣ��c��������7.01 �f�ˡ����k�е��I(y��)�W(xu��)У2343 ����������p��139 ��������71.95 �f�ˣ�������p��1.21 �f�ˣ���У��189.57 �f�ˣ�������p��18.37 �f�ˡ����зnjW(xu��)�v�����W(xu��)��29.45 �f�ˡ�

����У��ƷČ���ͯ�b�T������Ћ�ͯ�Ј���5 ���ԁ�10%-15%���ИI(y��)���٣�������ͯ�b���9-10%�����٣����]��У���a(ch��n)Ʒ�ܵ��������A(y��)�L��̎�ڵ̓r(ji��)�����S��У���Ј����M(j��n)�̼����w���M(f��i)����Ŀ��g���҂��A(y��)Ӌ(j��)2020 ��֮ǰУ���Ј��ı���������8%���ң��Դ˜y�㣬��2020 ������(g��)�Ї�У���Ј��Ŀ��g���_(d��)��1200 �|Ԫ���ҡ�

����2���Ј��ֻ��������߱��࣬�|(zh��)������R���Ї�ĿǰУ�����a(ch��n)��I(y��)�����Ў�ǧ�ҡ�У���ИI(y��)��(n��i)�ļ�ͥ�������w������Ĵ����S���棬�Ј����жȷdz��ͣ�������Ҳ����1%���Ј����~��Ʒ�|(zh��)���}һֱ���_���Ј�������������V�|���㽭���Ϻ��ȵض����F(xi��n)��У���a(ch��n)Ʒ���ϸ������l(f��)�F(xi��n)�ɷֽ��°�Ⱦ���¼����������У���|(zh��)���ē�(d��n)�n�c�P(gu��n)ע�c�վ�����

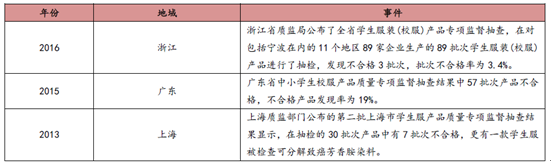

����(n��i)У���|(zh��)�����}�¼��l�l(f��)

����3���ط����o(h��)���xʢ�У�ӆ�Ϋ@ȡ���ڌ�����g���ձ��n���ȳ���У���Ј����������W(xu��)У���wӆ���c�W(xu��)������ُ�I���Ʒ��ɷN����ģʽ�����҇�Ŀǰ�A��У����ُ߀ͣ����У������(d��o)�ļ��в�ُģʽ��ӆ�εī@ȡ������Դ�ڕ��h�I�N��ͨ�^�c��(d��ng)?sh��)ؽ������T��У�L��ͨ�@ȡӆ�Σ����_��Ͷ��(bi��o)�Ќ����ڮ�(d��ng)?sh��)��м{��ӛ䛻�ע���Y��Ĺ�˾�ʬF(xi��n)��ƫ�ã� ֱ�ӌ�(d��o)���ˮ���?c��i)U(ku��)�����y�ȣ�ȫ����Ʒ�ƵĽ�����Ҫ�r(sh��)�g�c�^�̣�Ŀǰ����(n��i)������У��Ʒ�ƘI(y��)��(w��)�����ʬF(xi��n)����(qi��ng)�ҵĵ^(q��)�ԡ�

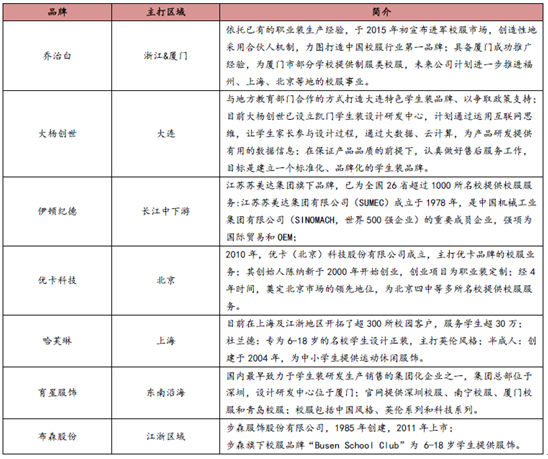

����(n��i)��Ҫ��(y��u)��Ʒ�Ƶ���ֲ�

����4������I(y��)�O(sh��)Ӌ(j��)���ۺ��c��������Ҫ��ߡ��O(sh��)Ӌ(j��)���棬У����Ҫ��ϲ�ã������W(xu��)�����W(xu��)У�����L�����ܲ��T�� ��Ҫ���O(sh��)Ӌ(j��)�����ϡ��r(ji��)��ȶ��C�Ͽ��]���W(xu��)�����Ϳ�ȴ���I(y��)��Ҫ�߂�ߴa����Ĕ�(sh��)��(j��)�e�ۣ��ۺ��c�������棬 ����У���ļ���(ji��)�����ԣ�ÿ��8��9 ���_�W(xu��)�l(f��)؛�߷壩��“���N���a(ch��n)”ģʽ֮�£���Ҫһ���Ď��?zh��n)�؛���Ҍ����˓Q؛�c��ӆ����Ҫ�кܺõķ���(y��ng)�ٶȡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- 2025���҇��p���I(y��)��(j��ng)��(j��)�\(y��n)�з�(w��n)�����

- 2022���ϰ�����ɫ�����ИI(y��)�\(y��n)����r

- 2021������ИI(y��)�\(y��n)����r

- ʥ�����Ρ�һ���мs | ֱ��40λ피⌣�ҡ�ζ�ٴ����Ž�ѩţ�ɶ�Ʒ�b�罻���߷ִ��

- 2022��һ�����V�ИI(y��)�\(y��n)����r

- 2021���X�ИI(y��)�\(y��n)����r

- �����ИI(y��)4�·�ͬ�����w��(sh��)�F(xi��n)�����L

- �����ИI(y��)һ�����\(y��n)�к�Ҫ��r

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�У���Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2