-

2016���Ї�(gu��)�����b������I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�F(xi��n)��l(f��)չڅ��(sh��)����

2016/6/24 10:31:21����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��һ�������b������I(y��)�l(f��)չ�śr�����b����һ�N���C(j��)еϵ�y(t��ng)���\(y��n)��(d��ng)ϵ�y(t��ng)��늚����ϵ�y(t��ng)��������ϵ�y(t��ng)����Ϣ����ϵ�y(t��ng)�ȶ�N���g(sh��)��һ�w���܉�p�����a(ch��n)�^(gu��)�̌�(du��)�����ڄ�(d��ng)����ه���@��������a(ch��n)���ȡ����a(ch��n)�|(zh��)�������a(ch��n)Ч�ʵ��O(sh��)�䣬�ѽ�(j��ng)���V����(y��ng)������܇���졢���M(f��i)��Ӯa(ch��n)Ʒ������һ�������b������I(y��)�l(f��)չ�śr

���������b����һ�N���C(j��)еϵ�y(t��ng)���\(y��n)��(d��ng)ϵ�y(t��ng)��늚����ϵ�y(t��ng)��������ϵ�y(t��ng)����Ϣ����ϵ�y(t��ng)�ȶ�N���g(sh��)��һ�w���܉�p�����a(ch��n)�^(gu��)�̌�(du��)�����ڄ�(d��ng)����ه���@��������a(ch��n)���ȡ����a(ch��n)�|(zh��)�������a(ch��n)Ч�ʵ��O(sh��)�䣬�ѽ�(j��ng)���V����(y��ng)������܇���졢���M(f��i)��Ӯa(ch��n)Ʒ���졢���̙C(j��)е���졢�t(y��)����е���졢�}(c��ng)��(ch��)�����ȶ���(g��)�I(l��ng)�������b������I(y��)�Ǟ�һ��(gu��)���I(y��)���a(ch��n)�wϵ�͇�(gu��)��(j��ng)��(j��)���ИI(y��)ֱ���ṩ���g(sh��)�O(sh��)��đ�(zh��n)���Ԯa(ch��n)�I(y��)�����Юa(ch��n)�I(y��)�P(gu��n)(li��n)�ȸߡ����g(sh��)�Y���ܼ����������Ǹ��ИI(y��)�a(ch��n)�I(y��)����(j��)�����g(sh��)�M(j��n)������Ҫ���Ϻ͇�(gu��)�ҾC�ό�(sh��)���ļ����w�F(xi��n)�����낀(g��)���o(j��)�ԁ�(l��i)���ڄڄ�(d��ng)���ɱ����m(x��)�������Ԅ�(d��ng)�����g(sh��)ˮƽ������ߵĹ�ͬ�����£�ȫ�������b������I(y��)�l(f��)չѸ�١�

����1���҇�(gu��)�����b������I(y��)�l(f��)չ�vʷ�^�̣����g(sh��)��������(du��)�����������o(j��) 80 ������ڣ��S���l(f��)�_(d��)��(gu��)�Ҵ�����(y��ng)�ù��I(y��)�Ԅ�(d��ng)�����a(ch��n)�O(sh��)�䣬�҇�(gu��)�_(k��i)ʼ�Ӵ�(du��)���I(y��)�C(j��)���˵��о�֧�֣�1985 ���(gu��)�Ҍ����I(y��)�C(j��)��������Ƽ����P(gu��n)�l(f��)չӋ(j��)���������o(j��)90 ����҇�(gu��)���I(y��)��λ���Ƴ�ƽ���P(gu��n)��(ji��)���b��C(j��)���ˡ�ֱ������(bi��o)�C(j��)���ˡ����әC(j��)���˵ȶ�N�Ԅ�(d��ng)���O(sh��)�䡣��(j��ng)�^(gu��)20 ����İl(f��)չ��Ŀǰ�҇�(gu��)���_(k��i)�l(f��)���˻������c(di��n)�����a�⡢�b�䡢�z�y(c��)��ע�ܡ��_���͇�Ϳ�ȶ�N���ܵ��Ԅ�(d��ng)���O(sh��)�䡣

����2���c�l(f��)�_(d��)��(gu��)����ȣ��҇�(gu��)�����b������I(y��)���g(sh��)ˮƽ�Դ��ڲ�࣬�������P(gu��n)�I�㲿�����ŷ�늙C(j��)�����ܜp�ٙC(j��)���C(j��)���˿������ȷ���ĺ��ļ��g(sh��)�e�ۺ��������a(ch��n)�����^�����P(gu��n)�I�㲿���a(ch��n)�I(y��)����(gu��)��S�̰ѳ�ʹ���㲿���r(ji��)��Ӹ߲��£�����ˇ�(gu��)��(n��i)�Ԅ�(d��ng)����Ԫ�a(ch��n)Ʒ���Ԅ�(d��ng)���O(sh��)������a(ch��n)�ɱ��������ˇ�(gu��)��(n��i)�S�̵ľC�ϸ�(j��ng)��(zh��ng)����Ŀǰ��������Ҫ�����b��������I(y��)�������T�ӣ�SIEMENS����ABB��Asea BrownBoveriLtd.�����l(f��)�ǿƣ�FANUC���ȇ�(gu��)�H���^�����M(j��n)���(gu��)��(n��i)�Ј�(ch��ng)����{�����ļ��g(sh��)��(ch��)�䡢�S�����(xi��ng)Ŀ��(j��ng)�(y��n)����(qi��ng)����аl(f��)�F(tu��n)�(du��)�ȃ�(y��u)��(sh��)�����Ŕ����҇�(gu��)�����b��ĸ߶��Ј�(ch��ng)�����ƹɷݡ�����(sh��)�ɷݡ��C(j��)���ˡ��R�����g(sh��)�ȇ�(gu��)��(n��i)�S�̽�(j��ng)�^(gu��)����l(f��)չҲ�ѽ�(j��ng)�e����һ���ļ��g(sh��)��(ch��)����(xi��ng)Ŀ��(j��ng)�(y��n)����(j��ng)�^(gu��)����l(f��)չ����(gu��)��(n��i)�S�����w�N��Ҏ(gu��)ģ�����U(ku��)���Ї�(gu��)�C(j��)����(li��n)�˾W(w��ng)��(sh��)��(j��)�@ʾ��2014 ���(gu��)��(n��i)�S��ռ��(j��)�ˇ�(gu��)��(n��i)���I(y��)�C(j��)�����Ј�(ch��ng)29.73%���Ј�(ch��ng)���~���^2013 �������4.05%��

�������������b������I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�F(xi��n)��A(y��)�y(c��)

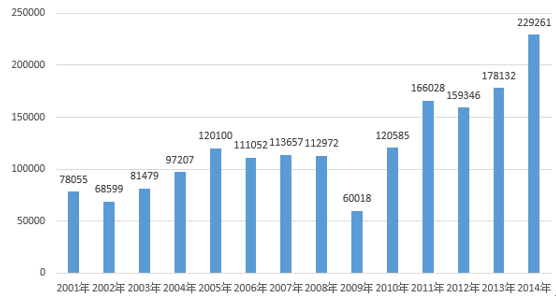

���������(l��i)����ȫ����(n��i)���Ԅ�(d��ng)���O(sh��)����������ڄ�(d��ng)���a(ch��n)��څ��(sh��)�������M(j��n)���Ԅ�(d��ng)���O(sh��)���N����������ߡ�2001 ��2014 �����g��ȫ�I(y��)�C(j��)�������N������78,055 �_(t��i)/��������229,261 �_(t��i)/�ꡣ

2001-2014��ȫ��C(j��)�����N�����_(t��i)��

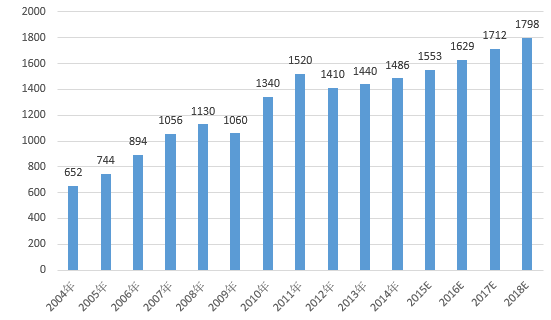

�������w���҇�(gu��)�����m�g�ڄ�(d��ng)����(sh��)���p�١��ڄ�(d��ng)���ɱ����m(x��)�������Ԅ�(d��ng)���O(sh��)�似�g(sh��)ˮƽ������ߡ���(gu��)�Үa(ch��n)�I(y��)����(j��)����֧�ֵȶ�����صĹ�ͬ�����£��҇�(gu��)�Ԅ�(d��ng)���ИI(y��)���Ј�(ch��ng)����������L(zh��ng)����(j��)�Ї�(gu��)���ؾW(w��ng)�l(f��)���ġ�2014 ���Ї�(gu��)�Ԅ�(d��ng)���Ј�(ch��ng)��Ƥ��(sh��)���@ʾ��2004-2014 �����g���҇�(gu��)�Ԅ�(d��ng)���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ������ÿ��8.59%�ď�(f��)�����L(zh��ng)�ٶȣ�2014 ���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)1,486 �|Ԫ���A(y��)Ӌ(j��)2015 ��2018 �����g�Ј�(ch��ng)Ҏ(gu��)ģ������5%���ҵ�������L(zh��ng)�ʡ��y���Cȯ�о������о��Y(ji��)���@ʾ���A(y��)Ӌ(j��)2016���҇�(gu��)�Ԅ�(d��ng)����Ԫ�a(ch��n)Ʒ���ИI(y��)���Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)215 �|Ԫ���Ԅ�(d��ng)���O(sh��)�����ИI(y��)���Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)435 �|Ԫ���^2013 ��քe���L(zh��ng)138.89%��141.67%

2004-2018E�Ԅ�(d��ng)���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)�y(c��)���|Ԫ��

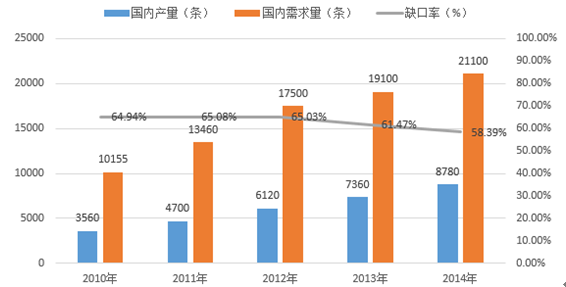

������(j��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��2014 ���҇�(gu��)�Ԅ�(d��ng)�����a(ch��n)���������_(d��)��21,100�l������(gu��)��(n��i)�S�̮a(ch��n)��?j��)H��8,780 �l���^����Ј�(ch��ng)���~����(gu��)��S��ռ��(j��)���M��2010����2014 �����g����(gu��)��(n��i)�Ԅ�(d��ng)�����a(ch��n)���a(ch��n)��������25.32%�������(f��)�����L(zh��ng)�ٶȣ���Ŀǰ��(gu��)��(n��i)�S����Ȼ�o(w��)���M����ʢ���Ј�(ch��ng)�����S��δ��(l��i)�҇�(gu��)�Ԅ�(d��ng)���O(sh��)���ИI(y��)���ļ��g(sh��)ˮƽ���M(j��n)һ����������(gu��)��(n��i)�Ԅ�(d��ng)���O(sh��)���ИI(y��)�Ԍ����о�ij��L(zh��ng)���g��

�������������b�������ИI(y��)�l(f��)չڅ��(sh��)

����1����(gu��)�����ߴ������֣��ИI(y��)�������ֿ������L(zh��ng)

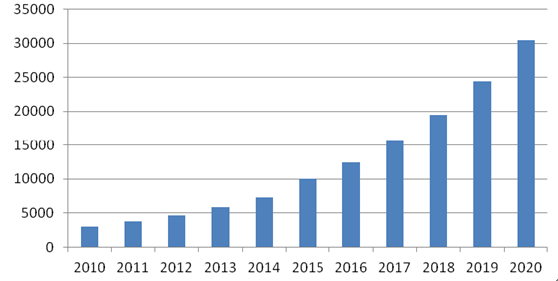

�������m�g�ڄ�(d��ng)����(sh��)���p�١��ڄ�(d��ng)���ɱ����m(x��)�������Ԅ�(d��ng)���O(sh��)�似�g(sh��)ˮƽ������ߺ��҇�(gu��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)���R�D(zhu��n)���{(di��o)�����������صľC��Ӱ��£������b��a(ch��n)�I(y��)���錍(sh��)�F(xi��n)���Ї�(gu��)����2025��Ҏ(gu��)�����Ƅ�(d��ng)�҇�(gu��)���I(y��)�D(zhu��n)������(j��)�Ļ�ʯ�a(ch��n)�I(y��)���ܵ����҇�(gu��)�����ĸ߶���ҕ���a(ch��n)�I(y��)�������Ȳ���Ӵ�(gu��)��(w��)Ժ�����������b��a(ch��n)�I(y��)“ʮ����”�l(f��)չҎ(gu��)���������_ָ������2020 ���҇�(gu��)���������Ƶ����������b��a(ch��n)�I(y��)�wϵ���a(ch��n)�I(y��)�N�����볬�^(gu��)3 �f(w��n)�|Ԫ����(sh��)�F(xi��n)�b������ܻ��������^(gu��)�̵��Ԅ�(d��ng)����ʹ�a(ch��n)�I(y��)���a(ch��n)Ч�ʡ��a(ch��n)Ʒ���g(sh��)ˮƽ���|(zh��)���õ��@����ߡ����δ��(l��i)5 �ꌢ���҇�(gu��)�Ԅ�(d��ng)������I(y��)��(sh��)�F(xi��n)ͻ�Ƶ��P(gu��n)�I�����ڣ��ИI(y��)�������ֿ������L(zh��ng)څ��(sh��)��

2010-2020�������b������a(ch��n)�I(y��)���L(zh��ng)څ��(sh��)���|Ԫ��

����2������Ʒ�Ƽӏ�(qi��ng)���ļ��g(sh��)�аl(f��)�����M(j��n)�P(gu��n)�I�㲿����(gu��)�a(ch��n)��

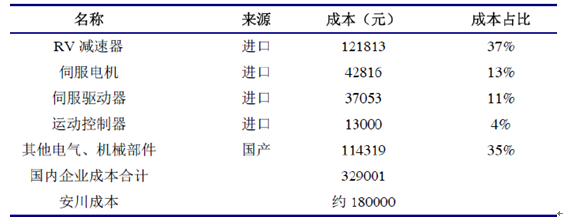

������(j��ng)�^(gu��)����l(f��)չ���҇�(gu��)�����b������I(y��)ȡ�����L(zh��ng)���M(j��n)�����������R�����ļ��g(sh��)��(ch��)�䲻�㣬�P(gu��n)�I�㲿����(gu��)�a(ch��n)��ˮƽ�͵ć�(y��n)���΄�(sh��)����(gu��)�a(ch��n)�Ԅ�(d��ng)����Ԫ�a(ch��n)Ʒ���Ԅ�(d��ng)���O(sh��)������a(ch��n)�ɱ������^����½����g����165 ���ﺸ�әC(j��)���˞�������(gu��)�a(ch��n)�a(ch��n)Ʒ�Ͱ���늙C(j��)�a(ch��n)Ʒ�ijɱ���(du��)�����¡�

�������@�ӵı����£������Ԅ�(d��ng)�����ļ��g(sh��)�����M(j��n)�P(gu��n)�I�㲿����(gu��)�a(ch��n)���ɞ��҇�(gu��)�Ԅ�(d��ng)���ИI(y��)����(qi��ng)�C�ϸ�(j��ng)��(zh��ng)��������(zh��ng)��������(qi��ng)�ı���֮·����֧�և�(gu��)��(n��i)�S���M(j��n)�м��g(sh��)�аl(f��)��2013 ��4 ���Ї�(gu��)�C(j��)е���I(y��)(li��n)�ϕ�(hu��)���^�����Ї�(gu��)�C(j��)���ˮa(ch��n)�I(y��)(li��n)�ˣ����Ƅ�(d��ng)�҇�(gu��)���I(y��)�Ԅ�(d��ng)�����g(sh��)�Įa(ch��n)���W(xu��)���нY(ji��)�ϣ�2015 ��6 �¹��Ų�������������������ԇ�c(di��n)ʾ���(xi��ng)Ŀ�����漰77 ����I(y��)��94 ��(g��)�(xi��ng)Ŀ�����а���20 �(xi��ng)���A(ch��)�о��(xi��ng)Ŀ��74 �(xi��ng)�a(ch��n)�I(y��)�(xi��ng)Ŀ�����c(di��n)֧������Ʒ�ƹ��I(y��)�C(j��)���˼��P(gu��n)�I�����㲿����������������ϵ�y(t��ng)�����I(y��)�C(j��)���˸߾��Ȝp���b����(xi��ng)Ŀ���аl(f��)���O(sh��)��

����3�����Y��I(y��)��(qi��ng)����(gu��)��(n��i)�Ј�(ch��ng)���֣��ИI(y��)��(j��ng)��(zh��ng)��څ����

�����L(zh��ng)���ԁ�(l��i)�����Y�S�̑{���似�g(sh��)��(y��u)��(sh��)���҇�(gu��)�Ԅ�(d��ng)���O(sh��)���ИI(y��)��ռ������(d��o)��λ�������ڸ߶��Ԅ�(d��ng)���O(sh��)���Ј�(ch��ng)��ռ�����_(d��)90%���ϡ��鑪(y��ng)��(du��)�՝u����ć�(gu��)��(n��i)�S�̰l(f��)�������(zh��n)����ABB��Asea BrownBoveri Ltd������(k��)����KUKA�����l(f��)�ǿƣ�FANUC��������늙C(j��)��YASKAWA��������ć�(gu��)��S���_(k��i)ʼ��(qi��ng)���ڇ�(gu��)��(n��i)�Ј�(ch��ng)�IJ��֣�����ͨ�^(gu��)�ڇ�(gu��)��(n��i)�O(sh��)�����a(ch��n)���ء��c��(gu��)��(n��i)��I(y��)�������Y��˾�ȷ�ʽ���a(b��)�������a(ch��n)�ɱ��Ϳ͑�����(w��)�����ȷ���IJ��㣬�@һ��(j��ng)��(zh��ng)�B(t��i)��(sh��)ʹ��ȡ�����(j��ng)��(zh��ng)���ԡ��Կ͑�����(w��)����Ҋ(ji��n)�L(zh��ng)�ć�(gu��)��(n��i)�S�̉�����������(j��)�����Cȯ2015 ��10 �°l(f��)�����о���(b��o)���@ʾ���A(y��)Ӌ(j��)����2015 �꣬��(gu��)��(n��i)�����b��������I(y��)���_(d��)�� 5000 �ң����д��Ј�(ch��ng)���c�ߵĠI(y��ng)�I(y��)����Ҏ(gu��)ģ�����^(gu��)1 �|Ԫ��������ˮƽ�����^(gu��)10%���S��δ��(l��i)�ИI(y��)��(j��ng)��(zh��ng)���M(j��n)һ���ӄ��������Y�S�̞�����(d��o)���ИI(y��)���ϵ�չ�_(k��i)���A(y��)Ӌ(j��)�����b������I(y��)���ИI(y��)���жȌ���u��ߣ����պ��ļ��g(sh��)�YԴ���߂�C�����������ďS�̌����^��C(j��)��(hu��)�ĸ�(j��ng)��(zh��ng)�Єٳ���

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�����b������I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�F(xi��n)��l(f��)չڅ��(sh��)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2