-

2016���Ї����W�ҕ�Ј��F��������lչڅ���A�y

2016/7/3 10:40:04����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����W�ҕ�ṩҕ�l�c�������ӻ���ֵ���գ��Ǵ����͏d�ʘ���δ�������W�ҕ���ڸ����ռ������Ĺ������W���c���y�о��ҕ��IPTV ��ȣ��\�I���w�����̘I�����K�˻��ڰ�ϵ�y�������ܻ������W�ҕδ���߂������ռ����g���Ñ�A�����x���о��ҕ���������W�ҕ�ṩҕ�l�c�������ӻ���ֵ���գ��Ǵ����͏d�ʘ���δ�������W�ҕ���ڸ����ռ������Ĺ������W���c���y�о��ҕ��IPTV ��ȣ��\�I���w�����̘I�����K�˻��ڰ�ϵ�y�������ܻ������W�ҕδ���߂������ռ����g���Ñ�A�����x���о��ҕ����ֱͨ�����գ����Ի��W�ҕ�Ķ��ӻ����ܣ��M��ȫ��Ŀ͏d�ʘ�����

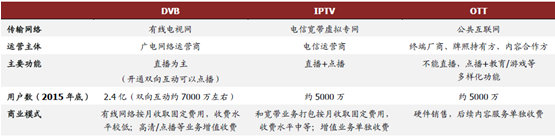

DVB��IPTV��OTT ����

�������W�ҕ�B�ʳ�20%���_�������Ⱥ�ռ����R���c����������ļ��g�ɼ{��������ģ�ͣ�һ��¼��g���g�M���Ј����������ڞ�һ���������ԓ���������M�߲����¼��g���^�̷ֳ��傀�A�Σ��քe���������ߡ����ڲ����ߡ����ڴ����ڴ��c�����������M��Ⱥ�������傀�A�ε�ռ���wʹ���˔������քe��2.5%/13.5%/34%/34%/16%���ڼ��g��u�ռ����^���У����Ñ����w����������չ��������������ʹ���������ڴ���չ���^���Ќ�ӭ�����lʽ���L�����W�ҕ�lչ�ѽ����_�����ڲ����������ڴ���չ���R���c���̘Iģʽ��u���Ј���C���_ʼ�M�����lչ�A�Ρ�

����һ���Ї����W�ҕ�N������������

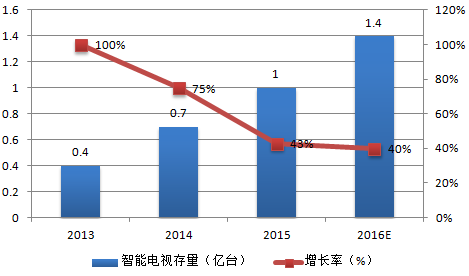

�������S�v���N�����N�B�ʵĿ������L�������ҕ�����B�ʲ�����ߣ���2015 �꣬���������ҕ�����_��1.05 �|�_������ȫ���ҕ������5.4~5.5 �|�_�������B�����_��19.3%��2016 �껥�W�ҕ�������_��1.4 �|�_�����Կ�����2016 �껥�W�ҕ�B�ʌ���20%���ѽ����뼼�g�ɼ{��������ģ��֮�������L�A�Ρ�

2013-2016���Ї���늡����W�ҕ�N����

2013-2016���Ї����W�ҕ����

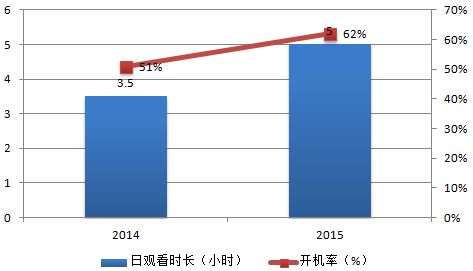

�������W�ҕ�Ñ����^���r�L���_�C���p�p�������͏d�������Ñ���������ӡ�����ҕ�l�ȳ������^���ă��ݶ��ԣ����W�ҕ�ھW�j�l����ͬ��ǰ����������PC ���֙C�߂��@���Ĵ������ݣ����ͥ�Ñ��ṩ�˸��õ��^���wʹ�Ñ���u�ؚw“�͏d”��2015 ��ĩ�Ї���ͥ���ҕƽ���^���r�L��5 С�r��ͬ�����L1.5 С�r���ҕ�_�C��62%��ͬ������11 ���ٷ��c��ͬ�r���Ñ��^�����W�ҕ�r�L��u���^���^����ͨ�ҕ�r�L���Ñ��W�ҕ�Ľ��ܶȺ�ճ�Ծ���������ҕ�l�c�����Α�����ُ��ɞ����ܚgӭ�đ��á����õ�չʾЧ�������ߵ��ҕʹ���ʣ����L��ʹ�Õr�g�Y�ϼ�ͥ�Ñ��^Ӱ�ď�Ⱥ�w�ԣ�ʹ�û��W�ҕ��Ļ�ďV��rֵѸ�����������ИI��δ�����L�ṩ��Ҫ�̘I�����c��

2014-2015���Ї����W�ҕ�Ñ����^���r�L���_�C��

�������W�ҕһ�w�Cȡ��OTT �C픺гɞ������aƷ�ΑB���ڇ��Ȼ��W�ҕ�lչ���ڣ��Ј���Ҫ�ɸ�ɫOTT ����ռ�������Ԇr�͡��o����Q�ҕ�O�䡢���b��ݞ����c���lչѸ�١��������OTT ���ӣ����W�ҕһ�w�C�ă��݄t���F�鮋�|��������Ļ�����c����ƥ��ȸߣ����S�����W�ҕ�Ј����ܶȵ���ߺ��Ј�ԭ�Ђ��y�ҕ��������u�ϻ����£����N���������ɞ��Ј��������c��ͬ�r����OTT ������r����ȱ���yһ�˜ʣ��Ј����c�߱��࣬�ИI����^���y��2015 ��V늿����C��229 ̖�ģ����_���x�˷Ƿ��W�j�����O��ķN����зǷ��ҕ�W�j�����O��һ헼����w�˷Ƿ����ӣ��ҹ���һ���l����81 ��`Ҏܛ�����O��������OTT �����ИI�İlչ�����M�ߵ�ُ�I������

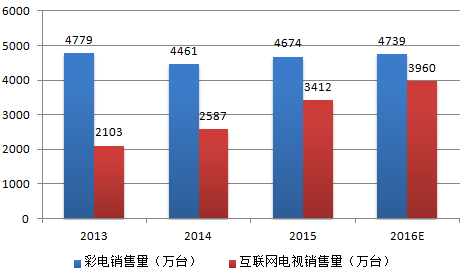

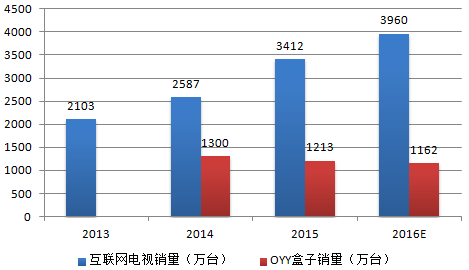

����2015 ��OTT �����N��1213 �f�_��ͬ��6.7%��2016 ���AӋ�����m�½�4.2%��1162 �f�_��ͬ�r���W�ҕ�N�����m���L�����֮�£�2015 �껥�W�ҕ�N����3412 �f�_��ͬ��31.9%��2016 ���AӋ�����m���L16.1%��3960 �f�_��2015���Ї����W�ҕ�������_1.05 �|�_��OTT ���Ӵ���6010 �f�_��ǰ����uռ���������ɞ�δ���Ј��lչ����Ҫ�aƷ�ΑB��

2013-2016���Ї����W�ҕ�cOTT �����N��׃��

�������y��늏S���c���W�ҕ�S��������a�䡣�ڬF���Ј�����У����š�TCL���L��Ȃ��y��늏S���L��Ӳ�������ȱ�ك��ݺͻ��W�\�I����֧�֣���ҕ��С�Ȼ��W�S�̓��Ѓ��ݺͻ��W���Ճ��ݵ�Ӳ���������㡣�p���Ŀ��^�l��������p�����W�ҕ�a�I�ĸ�������������������ǂ��y�����һ�ĸ�����֡�

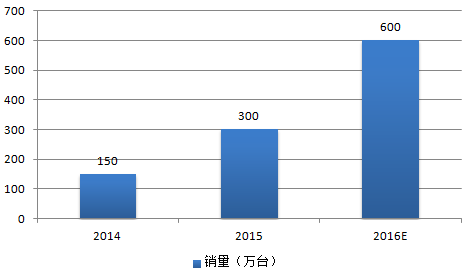

�������y��늏S�̃�����Ȼ���@�����WƷ�����LѸ�ٛ_���F�и�֡��ڮ�ǰ���W�ҕ�Ј��У����yƷ�������L�ڽ��I�e�۵�Ҏģ���ݺ�Ʒ���J֪��ռ������Ҫ���~�����WƷ����2013 �ҕ��С�����Ƴ�Ӳ���aƷ���־���Ը��ԃr�Ⱥ̓��݃��ݣ����þ����������F�˸������L�������W�S�ƾW�yӋ���������Ї����w����Ј��У����WƷ��2014����ռ4.9%�Ј����~��2015 ���Mһ��������10.0%���Ԙ�ҕ������������˾������������2013 ���Ƴ��ҕ�aƷ�ԁ���2014 �ҕ�ҕ�N����ͻ��150 �f�_��2015 ��t���^300 �f�_�����Fͬ��100%���L��

2014-2016�ҕTV �N��

���������Ї����W�ҕ�ИI�lչڅ���A�y

����1��2015 ��ף����W�ҕ����1 �|�_���ջ�����35~45%���ң�ĿǰCPM ��30~50 Ԫ���ҡ�һ���ҕ�C�վ��_�C�Δ���1.5 ��/�졣���@�Ӝy�㣬��ǰ�A�Σ�ÿ1 �|�_�����ҕ�C��ÿ����_�C�V��������240 �fԪ���ҡ����ǿ��]�����W�ҕ�C�Ĕ����ڿ������ӣ����W�ҕ�B���Mһ���������S�����W�ҕ�����_�C�V��߉����u�J�ɣ�CPM �r��Ҳ������������δ���Ј����g��������

�_�C�V�殔ǰ�A��ÿ�ՏV�����������Ԝy��

���W�ҕ�ջ���\CPM���fԪ/�죩303540455035.00%157.5183.8210236.3262.537.50%168.8196.9225253.1281.340.00%18021024027030042.50%191.3223.1255286.9318.845.00%202.5236.3270303.8337.5����ע���_�C�V�����룽���W�ҕ����×�K���ջ���×CPM�����W�ҕ��������=1 �|�_���_�C�Δ�=1.5 ��/��

�����L�ځ������҂����O2020 ���Ї�4.5 �|��ͥ�������W�ҕ�B��80%������80%��ͥ���ջ��S�Ñ���CPM ������100 Ԫ���@��ȫ��H�ҕ�_�C�V�����150 ���|Ԫ��Ҏģ������Ҫ�f�����ǣ��B�ʿ��]����һ����ͥ���_�ҕ����r��Ӌ��B���_������

�L�ڻ��W�ҕ�_�C�V������Ҏģ�y�㣨�_�C�Δ�=1.5 ��/�죩

���20152016E2017E2018E2019E2020E�Ї���ͥ�����|��4.34.354.44.454.54.5���W�ҕ�B��23%35%45%55%65%80%���W�ҕ�������|�_��11.521.982.452.933.6���W�ҕ�ջ�B��42.50%55.00%65.00%70.00%75.00%80.00%�ջ�W�ҕ�_�����|�_��0.430.841.291.712.192.88CPM4050607080100�_�C�V�����루�fԪ/�գ�2556281158179926334320ȫ���_�C�V�����루�|Ԫ��923426696158����2��ҕ�l���ݏV�汾�|�ǂ��y�о��ҕ�V��;W�jҕ�l�V����D�ơ��Ј����g���ȡ�Q�ڣ�δ���о��ҕ���W�jҕ�l�����W�ҕ���Ñ��ĕr�g�ē��Z���V����Ȼ�����Ñ��Pע�ȸߡ�ͣ���r�g�L��ƽ�_�����D�ơ�

�������̘I����ģʽ�ρ�����ҕ�l���ݏV����ɽK�˻��߃��ݺ�����ؓ؟�Иˣ�ؓ؟�И˵�һ���ڷֳ���ռ�������ࣺ�������ˇ���vӍ�ȃ��ݽK��ؓ؟�Иˣ��t�K�ˏS�̿Ʌ��c15~25%�ķֳɡ�

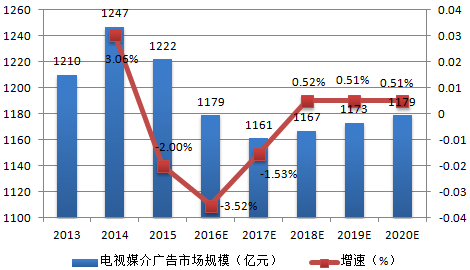

��������2015 ��W�jҕ�l�Ј�243 �|ԪҎģ������43%���ҕ�V���Ј�1222 �|ԪҎģ���»�2%���������]̎�����A�εĻ��W�ҕ�V�棬��Ӌ1465 �|Ԫҕ�l���ݏV��Ҏģ���҂��Д࣬�M���ҕ�V���Ј��ѽ����F�p�»����������ڻ��W�˵Ŀ����ϝq�����wҕ�l���ݏV���Ј����gδ�������Ԍ��S��5%��������١���ô��2020 �꣬�҂��AӋҕ�l���ݏV���Ј�����1870 �|ԪҎģ�����]�����W�ҕ����͏d��Ҫ�Ĵ�����ڣ��Լ������y�ҕ�V����^���������ã��҂��J������60%���Ҍ����ǻ��W�ҕ��ռ���ģ��s1100~1200 �|Ԫ��

2013-2020���Ї����y�ҕ�V���Ј�Ҏģ�A�y

����3�����W�ҕ������2200�|�{�D���ҕ��λ�rֵ��600 Ԫ���C���҂����_�C�V�棬ҕ�l���ݏV��͕��T�M�Ј�Ҏģ�Ĝy�㣬�AӋ��2020 �껥�W�ҕ���ݷ����Ј����γɳ��^2200~2300 �|Ԫ�ďV��Ј����g��δ���Α�����ُ��Ȼ��W�ҕ�����Mһ�������߀������ؕ�I��ǧ�|���Ј����g��2020 ���AӋ���W�ҕ�������_��3.60 �|�_���Õr�����ҕ��λ�rֵ�����^600 Ԫ�����W�ҕ����K����ڣ��rֵ����V���Ј����g��

2020 �껥�W�ҕ���ݷ����Ј����g���ΙC�rֵ

���|Ԫ��2020E�_�C�V��158ҕ�l���ݏV��1100-1200���T�M945����I�տ��w�Ј�Ҏģ�s2250�����ҕ�������|�_��3.60�����ҕ��λ�rֵ��Ԫ��625�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- ���߷����p���� �Ї��뾳�Ώ������L

- �������� �L�������w�ؘ������rֵ�

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- ȫ���S��ETF���ւ}���ƽ�4000��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2