-

�y��10�����L(zh��ng)11�� �؈�(b��o)�ʳ��O��(�D)

2016/7/7 10:24:26����(l��i)Դ:�Ї�(gu��)���W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

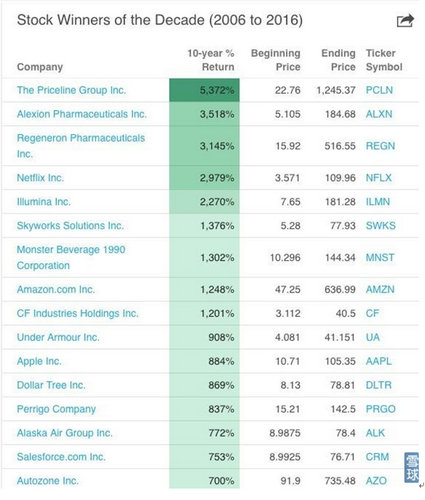

������ʾ�����¾W(w��ng)7��6��� ���գ��ЙC(j��)��(g��u)�u(p��ng)�x�˽�10�꣬����(gu��)���е�50���A�ң����У�λ��ǰʮ������(gu��)ţ��Ҋ�D��������һ�Ğ�ȫ���ھ������ϴ�Priceline��10��Ƀr(ji��)���L(zh��ng)���¾W(w��ng)7��6��� ���գ��ЙC(j��)��(g��u)�u(p��ng)�x�˽�10�꣬����(gu��)���е�50���A�ң����У�λ��ǰʮ������(gu��)ţ��Ҋ�D��

����

����������һ�Ğ�ȫ���ھ������ϴ�Priceline��10��Ƀr(ji��)���L(zh��ng)53������(du��)���Ї�(gu��)�Ĕy�̣���10��Ƀr(ji��)���L(zh��ng)11������2006���3.6��Ԫ���L(zh��ng)������41.13��Ԫ(�Ƀr(ji��)��ǰ��(f��)��(qu��n)����ֹ��2016��7��5��)���؈�(b��o)���h(yu��n)���O����˾�����˕r(sh��)�y�̵ĹɃr(ji��)��̎���A���Ե�λ��

����10�����L(zh��ng)11��

������Ͷ�Y�ĽǶȿ����t(y��)�������M(f��i)�ИI(y��)�����׳��F(xi��n)ţ�ɣ��ھ������ИI(y��)�ϴ�Priceline���ǵ��͵����M(f��i)�ɡ���(du��)��(bi��o)�Ї�(gu��)���ھ������ИI(y��)���y�̟o(w��)���ѽ�(j��ng)����ţ�ɵĵ�·�ϡ�

������ǰ��(f��)��(qu��n)�ĹɃr(ji��)��(l��i)����2006����y�̵ĹɃr(ji��)��3.6��Ԫ����ֹ��7��5�գ��y�̹Ƀr(ji��)��41.13��Ԫ��10�����L(zh��ng)11���࣬�O����˾10�����L(zh��ng)8.8������Ͷ�Y�؈�(b��o)�ʿ����h(yu��n)���O����

�����һ�һ�F(xi��n)�ǹ�˾�ij��B(t��i)���ڻ�(li��n)�W(w��ng)�ИI(y��)������ˡ��ܱ���10��Ŀ��Q�y�ã��ܱ�����20����̎��������(sh��)�^�Ąt���ں�Ҋ������y�̡�

������������˻�(li��n)�W(w��ng)�ИI(y��)�������ИI(y��)��Ͷ�Y߉���Ͳ��y���הy�̵�Ͷ�Y�r(ji��)ֵ��

����һ�Ǐ��Ї�(gu��)����(g��)��(li��n)�W(w��ng)�l(f��)չ�vʷ��(l��i)����90����Q���ĵ�һ����(li��n)�W(w��ng)�У��ܳ��m(x��)����ӯ�������L(zh��ng)��(w��n)��������̎��������(sh��)�^�����҄���վ���ИI(y��)�l(f��)չ�L(f��ng)�ڵ�ֻ�Дy�̡���(d��ng)���c�y��ͬ�r(sh��)���ܲ��ұ������L(zh��ng)�ăH�о��^BAT�����Ԕy��Ҳ���Q���^BAT֮��Ļ�(li��n)�W(w��ng)�����ĘO����

��������Ͷ�Y�Ƕȿ����o(w��)ՓͶ�Yʲô��ֻҪ���(f��)�����L(zh��ng)�����_(d��)��20%�Ϳ��Ȱͷ����ˡ�����(j��)���_��(sh��)��(j��)�@ʾ������(g��)�����ИI(y��)��2015�굽2020������(f��)�����L(zh��ng)����10%�����y���A(y��)Ӌ(j��)�����(f��)�����L(zh��ng)�ʸ��_(d��)30%���h(yu��n)���ИI(y��)ƽ��ˮƽ���Ї�(gu��)���ΘI(y��)�A(y��)Ӌ(j��)��(hu��)��2020���_(d��)���������f(w��n)�|���y���A(y��)Ӌ(j��)����������~��2020�ꌢ�_(d��)��1.2�f(w��n)�|��1.4�f(w��n)�|�����Ї�(gu��)�H���Ό�ռ��(j��)��Ҫ������

����Ͷ�Y���Dz���sС�����i��Ŀ��(bi��o)���^�̣���Ȧ���˳��(y��ng)�ИI(y��)�еļ�(x��)���I(l��ng)�����һ�������i����(x��)���I(l��ng)���е��I(l��ng)�^���绥(li��n)�W(w��ng)�ИI(y��)�ھ������I(l��ng)���еĔy�̡�

������ֵ�ݵ� �����ɞ���һ��(g��)Priceline

������̝�p�����ھ������ИI(y��)�ij��B(t��i)���y�̅s�T��һ�����B(t��i)��ӯ����

��������һ��(g��)��I(y��)�L(zh��ng)��ӯ�����P(gu��n)�Iָ��(bi��o)��ë���ʣ�ë����Խ�ߣ��丂(j��ng)��(zh��ng)��(y��u)��(sh��)Խ��(qi��ng)���Ĕy�̽�10���ë���������D���Կ����mȻ���ڸ�(j��ng)��(zh��ng)�h(hu��n)�����༤�ң��y��ë����̎���»�����څ��(sh��)����ë�������Ҳ�_(d��)����71%��ţ�ɿɿڿɘ���һֱ������60%���ϵ�ë���ʡ�

����Priceline��ë����һֱ̎������څ��(sh��)������͵�36%һֱ�_(d��)���F(xi��n)�ڵ�93%�����@Դ��Priceline�������ˮa(ch��n)�I(y��)�֮�����U(ku��)���ӯ��߅�H��

�������y���|������ë����Ҳ����ʾ���y�̵�ӯ��߅�H������ߣ���(j��ng)��(zh��ng)����������(qi��ng)��

�����S���y����uһ�y(t��ng)�ھ����εĽ����y�̻�������˙C(j��)Ʊ�Ƶ�Ȯa(ch��n)�I(y��)朲��֣���(j��)Ϥ���y����ȫ��200����(g��)��(gu��)�Һ͵^(q��)���w��42.5�f(w��n)�҇�(gu��)��(n��i)�Ƶ��77�f(w��n)�҇�(gu��)�H�Ƶ꣬�ѽ�(j��ng)�۾၆��һ��

�����y��ǰ�ڻ��A(ch��)�O(sh��)ʩ���ֺͼ��g(sh��)Ͷ�붼�ѽ�(j��ng)��ɣ��S���Ј�(ch��ng)���~�͘I(y��)��(w��)����������߅�H�����(hu��)Խ��(l��i)Խ��߅�H�ɱ�Խ��(l��i)Խ�٣�ӯ��߅�H����������ӯ�����g�M(j��n)һ�����_��Ҏ(gu��)ģЧ��(y��ng)���@��

������(d��ng)Ȼ��ë����֮�⣬��һ��(g��)��Ҫ����ţ�ɵ�ָ��(bi��o)�ǠI(y��ng)�I(y��)��������L(zh��ng)���@�Ǵ_�����Y���Ј�(ch��ng)���ñ��F(xi��n)�Ļ��A(ch��)��

�����mȻ�y�̺�Priceline��������90����������ڇ�(gu��)��������ھ������h(yu��n)�h(yu��n)�����Ї�(gu��)������Priceline��������ˮa(ch��n)�I(y��)朲��ֲ������ھ������ИI(y��)ǰ�С�

�����Ĕy�̺�Priceline�I(y��ng)�I(y��)�����ͬ�����L(zh��ng)�ʵČ�(du��)�ȈD�п��Կ������y��2015��ij��^100�|Ԫ�ĠI(y��ng)���ஔ(d��ng)��Priceline2008��ĠI(y��ng)�I(y��)���룬���˕r(sh��)Priceline��ͬ�����L(zh��ng)�ʲ���35%��ͬ���w���£��y�̵����L(zh��ng)�ʽӽ�50%��2016��Q1�ĠI(y��ng)�����L(zh��ng)�ʸ��Ǹ��_(d��)80%����(sh��)�^���^��(d��ng)���Priceline��

������(du��)��Priceline630�|��Ԫ����ֵ���y�̼��F(tu��n)200�|��Ԫ����ֵ��̎�ڃr(ji��)ֵ�ݵأ��������ИI(y��)���ɞ��Ї�(gu��)��(li��n)�W(w��ng)�L(f��ng)�ڵĕr(sh��)��ʮ��ĥһ���Ĕy�̣����ǵ������w�ĕr(sh��)�������������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ǰ10��Ҏ(gu��)���p����I(y��)��(sh��)�F(xi��n)�I(y��ng)��19�f(w��n)�|Ԫ ͬ�����L(zh��ng)1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄�(d��ng)�������M(f��i)���l(f��)ʽ���L(zh��ng)

- �I(y��)���´��_���|(zh��)���͘I(y��)�¿��g ��δ��(l��i)��(j��ng)��(j��)��(ch��)�䌣�I(y��)�������(du��)

- �Vʯ����(y��ng)����׃ �a�r(ji��)�������п��g

- ǰ10���҇�(gu��)������������ИI(y��)����ֵ���L(zh��ng)5.5%

- �X���V�r(ji��)���Ƿ���Ҋ�ף�

- �㽭�����y�g�������ջ�

- ��(gu��)����С�W(xu��)�ǻ۽���ƽ�_(t��i)�_չ��������ھ����л��(d��ng)

- ��������� �U�r(ji��)����g����

- ��(li��n)��(ch��)�hϢ��(hu��)�h�ڼ� �����r(ji��)���λ��ʎ���ƾ�

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) �y��10�����L(zh��ng)11�� �؈�(b��o)�ʳ��O��(�D)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2