-

2016���Ї����خa�ИI�F��������lչڅ���A�y

2016/7/10 10:44:36����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

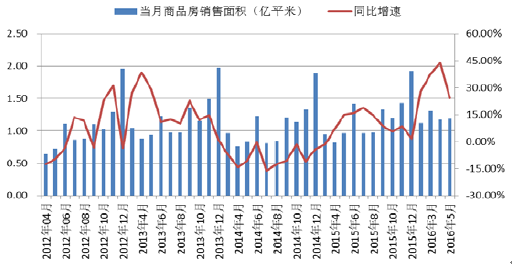

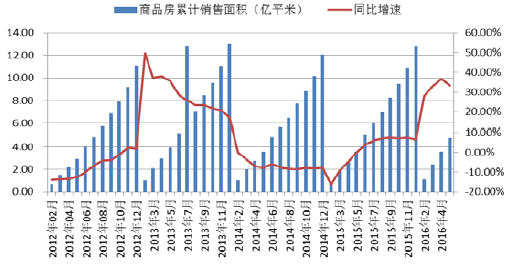

������ʾ��һ���Ї����خa�N����r ���خa�Ј���2015��������ԁ����N��һֱ�ʬF���Kڅ�ݡ���Ʒ���N����e����ֵͬ�����ُ�ȥ��4���_ʼ��ؓ�D����֮�ִ�����L�������ԁ�����ȥ������ߺ͌��ɵ�؛�ŭh��֮�£����خa�N�����m��ȥ��Ļ𱬑B�ݡ�����3��4��5һ���Ї����خa�N����r

���خa�Ј���2015��������ԁ����N��һֱ�ʬF���Kڅ�ݡ���Ʒ���N����e����ֵͬ�����ُ�ȥ��4���_ʼ��ؓ�D����֮�ִ�����L�������ԁ�����ȥ������ߺ͌��ɵ�؛�ŭh��֮�£����خa�N�����m��ȥ��Ļ𱬑B�ݡ�����3��4��5�£��N����e����ֵͬ�����ٷքe37.66%��44.07%��24.24%�����ָ�λ������ǰ5���·��خa�N����e��Ӌֵ4.8�|ƽ���ף�ͬ�����ٞ�33.20%��Ŀǰ�����m�Pע����׃�����°����N�۵�Ӱ푣�ͬ�r�Pע�����ڸ������c�^�Ŀ���_�l�M�Ⱥ��ƱP��Ը���AӋȫ���N����e�����_��13�|ƽ���ס�

2012-2016���Ї���Ʒ���N����e����ֵ��ͬ������

2012-2016���Ї���Ʒ���N����e��Ӌֵ��ͬ������

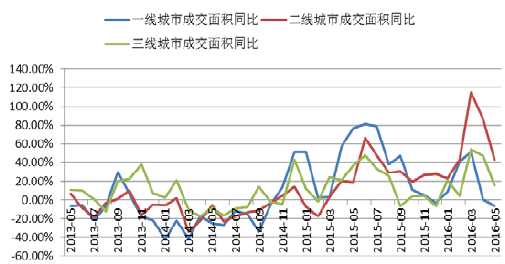

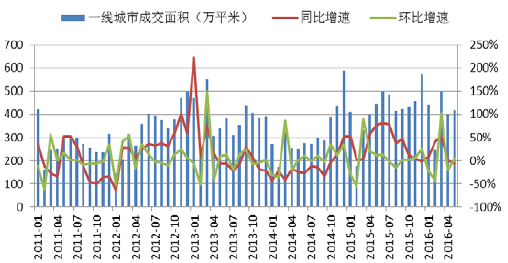

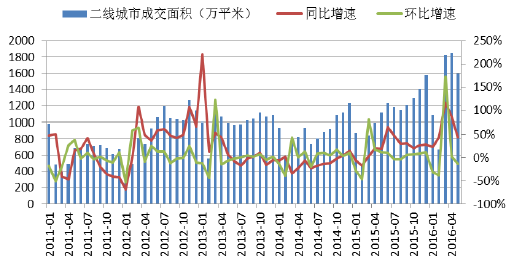

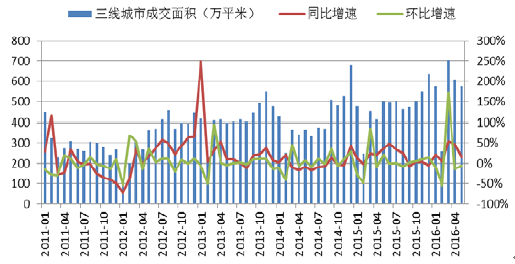

�ֳ��Ё������ʮ�����@��һ�������ڽ���2��3�·��N���_��픷壬ͬ�����ٷքe��41.17%��51.21%������4�·��_ʼ�N��Ҏģ�E����4��5�·��N��ͬ�����ٷքeֻ��0.31%��-6.71%�����������N��ͬ����3�·��_��픷����4��5�·ݾ����½���3��4��5�·��N��ͬ�����ٷքe��54.15%��47.36%��15.31%��������������Ȼ�������N�۸������L�Ą��^��3��4��5�£��N��ͬ�����ٷքe��115.27%��86.32%��43.25%��

2013-2016���Ї�30�������¶���Ʒ���ɽ���eͬ�����L��r

2011-2016���Ї�һ��������Ʒ���ɽ���e��r

2011-2016���Ї�����������Ʒ���ɽ���e��r

2011-2016���Ї�����������Ʒ���ɽ���e��r

�����Ї����خa�_�lͶ�Y���_����e��r

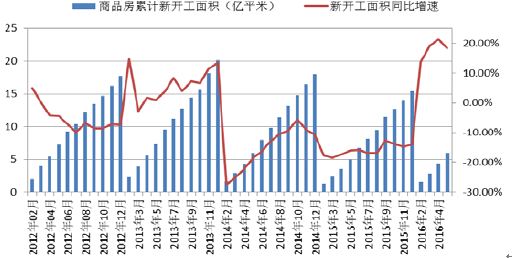

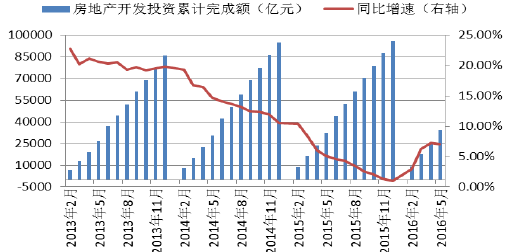

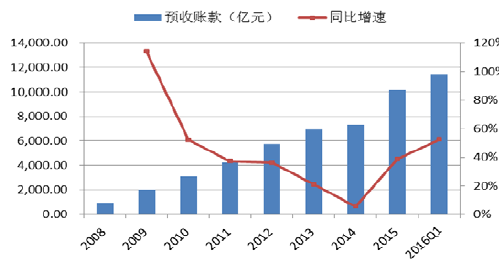

��2014���_ʼ����Ʒ�����_����eһֱ�ʬFͬ�Ȝp��څ�ݣ��@һڅ���ڽ���һ���ȱ�Ť�D��2016��2����Ʒ����Ӌ���_����eͬ������2����״���ؓ�D�����_��13.70%��֮����������@һ�����քe��19.20%��21.40%��18.30%��ͬ�ӱ��ָ�λ��2015�ꏊ�ŵ��N�������˷���Ď�棬�ИI������ڳ��F���c�����_����e���������nj��@һ��̖�ķe�O������ͬ�r�����_����e�Ϳ�����e������Ҳ�����˷�����ƱP��Ը��������ѭ�h�����Ŀ���ֺ�����I�İlչʮ��������

2012-2016���Ї���Ʒ����Ӌ���_����e��ͬ������

2012-2016���Ї���Ʒ���N����e�����_����e�Ϳ�����eͬ������

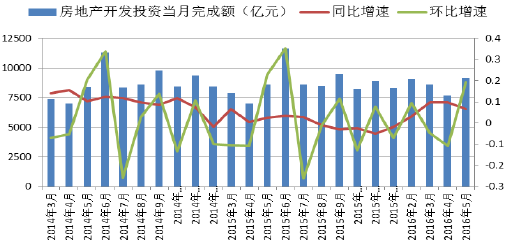

�S�����_����e�����ߣ����خaͶ�Y����Ҳ�Y������2014��3���ԁ����»���2016��2�£����خaͶ�Y�����״���ؓ�D����3��4��5��ͬ�����ٷքe��9.67%��9.70%��6.56%�����خa��IͶ�Y��Ը���w��Ȼƫ������������ُ���J��ͬ���^�m������L��2016���һ�����_��75.25%��

2014-2016���Ї����خa�_�lͶ�Y��������~��ͬ������

2013-2016���Ї����خa�_�lͶ�Y��������~��ͬ������

2011-2016���Ї����خa�_�lͶ�Y��������~��ͬ������

2011-2016���Ї����خa�_�lͶ�Y��������~��ͬ������

�����Ї����خa�r���߄�

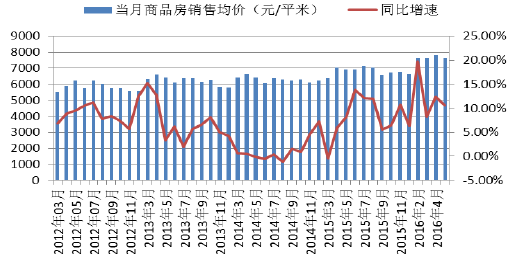

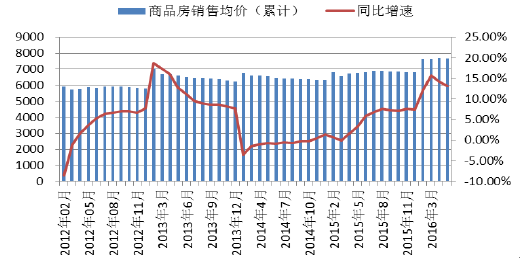

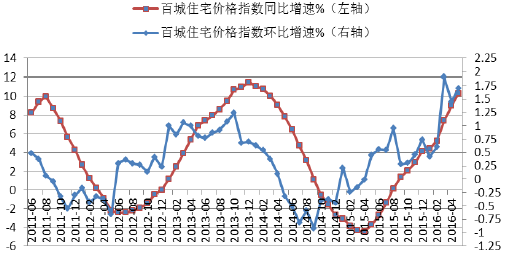

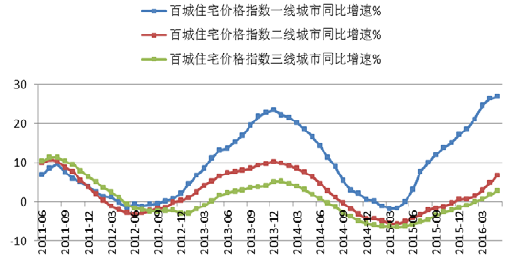

2016��5�£��ٳǘӱ�סլƽ���r��11662Ԫ/ƽ�ף��ل��vʷ�¸ߣ��ٳ�סլ�r��ָ��ͬ�����L10.34%�������^�m�U�����U��1.36���ٷ��c���@ʾסլ�r����Ȼ̎������څ�ݡ��ٳ�סլ�r��ָ���@ʾ��һ�����Ѓr�����ٸ��ڶ��������У�2016��5�£�һ�����Ѓr��ָ��ͬ�����L26.82%���h�����L1.84%��ͬ�����ل������¸ߡ�2016��1-5���Ї���Ʒ���N���~��Ӌ�s36775�|Ԫ��ͬ�����L50.7%��

2012-2016���Ї���Ʒ���N�۾��r����ֵ��ͬ������

2012-2016���Ї���Ʒ���N�۾��r������

2010-2016���Ї��ٳ�סլ���r�߄�

2011-2016���Ї��ٳ�סլ�r��ָ��ͬ���h������

2011-2016���Ї��ٳ�סլ�r��ָ��һ��������������ͬ������

2011-2016���Ї��ٳ�סլ�r��ָ��һ�������������Эh������

���I�B���rͬ������

2013-2016����I�B���r�h������

2012-2016���Ї���Ʒ���N���~����ֵ�cͬ������

2013-2016���Ї���Ʒ���N���~����ֵ�cͬ������

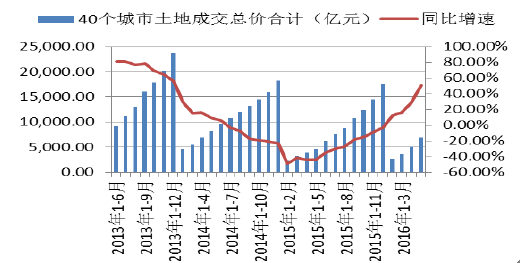

�ġ��Ї����خa���سɽ���r����

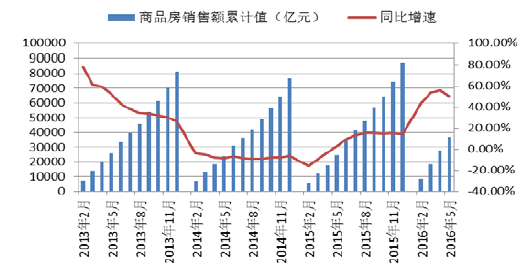

���N�ۻ��������£���Ҫ�������سɽ��������پ��л�����2016��1-5�·ݣ�40����Ҫ���й�������ռ����eͬ�����ٞ�3.20%���ɽ�����ռ����eͬ������6.19%�����سɽ����rͬ�ȴ������51.16%�����سɽ����r4276.76Ԫ/ƽ�ף�ͬ�����L42.35%�������Ј�2015����Եľ�����Ը��ơ�

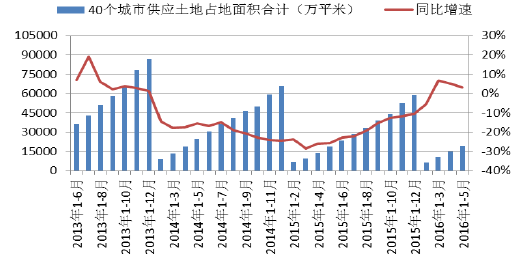

2013-2016���Ї�40�����й�������ռ����e��ͬ������

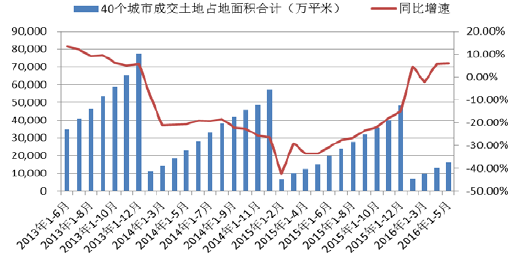

2013-2016���Ї�40�����гɽ�����ռ����e��ͬ������

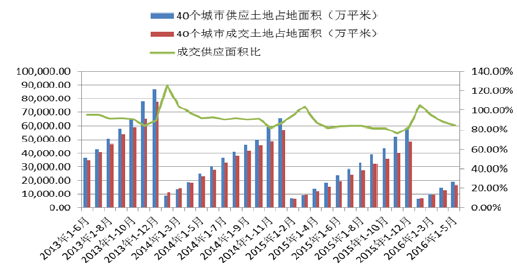

2013-2016���Ї�40���������سɽ�������e��

2013-2016���Ї�40���������سɽ����r��ͬ������

2013-2016���Ї�40���������سɽ����r��ͬ������

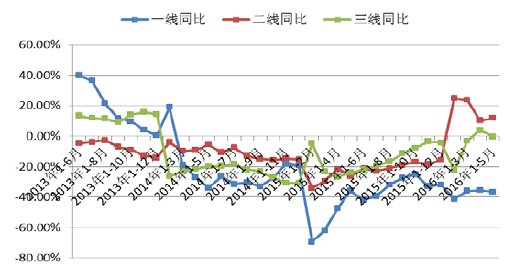

�ֳ��п������������Ј����Ƶą^����Ҫ�����ڶ������С�һ�������m�����l�F���������w���������ع����ͳɽ���e���F���ԡ��������ПoՓ�������ع������ɽ���e߀���ڳɽ����r�����r�ϵ����ٶ����Fʮ��ͻ����

2013-2016���Ї�һ�����������ع�����eͬ��׃����r

2013-2016���Ї�һ�����������سɽ���eͬ��׃����r

2013-2016���Ї�һ�����������سɽ����rͬ��׃����r

2013-2016���Ї�һ�����������سɽ����rͬ��׃����r

�塢�Ї����خa��؛���D��r

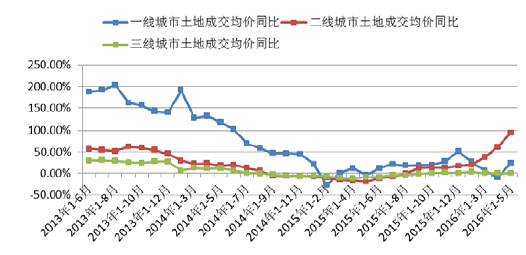

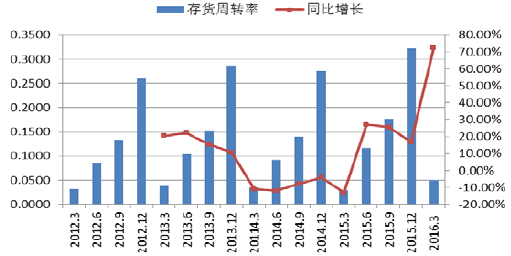

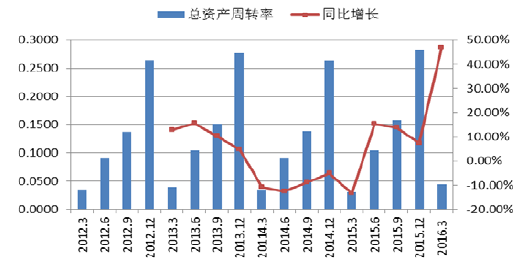

���خa�Ј��N����r�ĺ��D�����˷������D�����ĸ��ƣ����خa�Ј�ȥ��扺�������p�p����؛���D�ʏ�2015��һ����ĩ��0.0298�����ӵ�2016��һ����ĩ��0.051�Σ�ͬ�����L72.30%���ڿ��Y�a���D�ʷ��棬2016��һ���ȱ�ȥ��ͬ�����L46.84%�������������D�ӿ죬���I��r�������D��

2012-2016���Ї����خa��K��؛���D�ʼ�ͬ������

2012-2016���Ї����خa��K���Y�a���D�ʼ�ͬ������

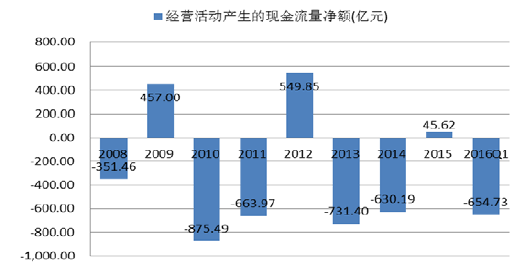

�ڬF�������棬����ԁ������I�ԬF�������m������2016��һ���ȣ���K���I�ԬF������Ӌ��-654.73�|Ԫ����ӳ�˷�����a����О顣���ڻI�Y��Ӯa���ĬF������2016��һ���Ȟ�1409.2�|Ԫ�����ȥ��ͬ�ڵ�620.58�|Ԫ������L����������Y�h�����@���ơ�

2008-2016���Ї����خa��K���I�Ի�Ӯa���ĬF����

2012-2016���Ї����خa��K�I�Y��Ӯa���ĬF������ͬ������

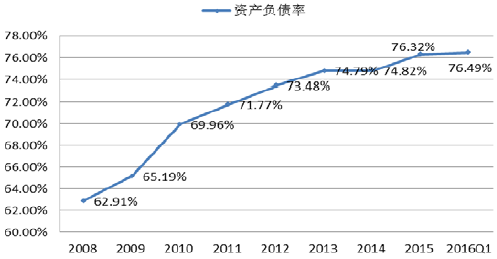

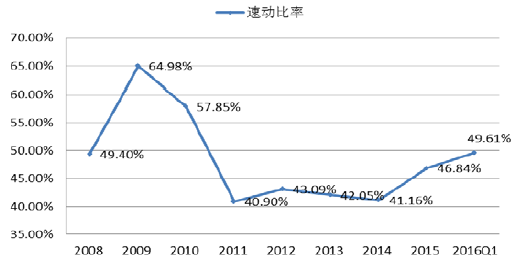

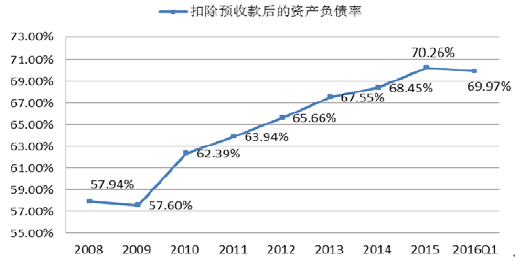

�ڃ����������棬��K�Y�aؓ������2009���ԁ����m������2016��һ�����_����76.49%���ڿ۳��A�տ���挍�Y�aؓ���������»��������N�۵����@�����p�p����I���Y�����������ڃ����������棬�لӱ��������@������2016��һ�����_��49.61%�����F�˷�����ڃ��������������ơ�

2008-2016���Ї����خa��K���w�Y�aؓ������r

2008-2016���Ї����خa��K�لӱ�����r

2008-2016���Ї����خa��K�۳��A�տ����Y�aؓ������r

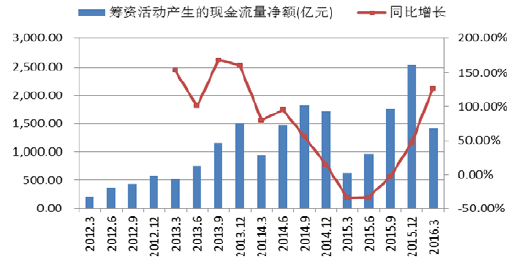

�����ڷ��خa�N�۵Ļ��������خa��K�A���~��������2015�����@������2016��һ����ͬ���^�m������L��2016��һ���ȣ����خa��K�A���~��11440.11�|Ԫ��ͬ�����L52.37%�����^��2015���ļ���38.73%��ͬ�����ٴ�����ӡ��A���~���������������C�˰�Kδ��I�����Mһ��ጷš�

2008-2016���Ї����خa��K�A���~�ͬ������

�����Ї����خa�ИI�lչڅ���A�y

1�����خa�ǵ��͵��������ИI��2016���ϰ��꣬�ķ������_����e�����ع����ͳɽ���r���\�I���D�ʵȔ��������������_ʼ�M���a����О飬�ИI������ڳ��F���D����̖�����@�N��r�£����غ��Ŀ���������������S���Ŀ�\�I�����_�l�̘I����ߏ��ԡ����⣬���ع����Ј�������r�ǣ��������Z��һ�������վo���������������ДU�����������سɽ����r�;��r�������@�����ع����o�s����һ�����е����l�F��ʮ�֓��ۣ�������Ҫ�N�����L߀���ڶ������С����@�N��r�£���^�I���ڶ����������S���Ŀ������_�l����ռ�����ӡ�Ŀǰ���w؛�ŭh�����ɣ����خa��I�I�Y�F�����������ӡ��@һ��r��������Щ���@�����Y���Y�|������ǰ���Y�aؓ���ʱ��^�͵���I��

2���������r�IJ�ͬ��һ�������к����ľ����еķ��خa�Ј��ֻ����@��������I����ȥ������˴������Y�����Ķ���������һ���������Ŀ���֣����ƽ��I�I����2016���ϰ��귿�خaͶ�Y���ٺͷ����õء����_����e�Ļ������Ƿ������@���^�̡��S��ȥ�������룬�AӋ2016�����2017�꣬��Ʒ�������r�������@���D���ǂ��r���S���������Y���Ď���н�ų��������I�I�����������ơ�

3��Ŀǰ�҇����خa�Ј���̎�ĭh����Ȼ���^���ɣ�؛������ͻȻ�D��Ŀ����Ա��^�ͣ��_�l�����T�����°��꼯���ƱP��ȥ��������������댍ʩ�ȡ����⣬�S���������_����e�Ļ������·����е�����Ҳ�����ӡ������҂��AӋ�°��귿�خa�Ј��N�����ܱ��ָ�λ��ȫ����Ʒ���N����e�����_��13�|ƽ����ˮƽ��

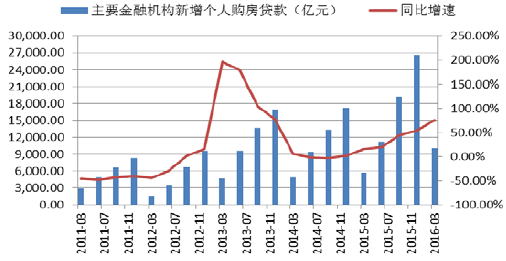

���Ƿ����N����Ȼ���ڲ������ء��Ķ��ځ�������Ԫ�M����Ϣͨ�����������҇�؛�����ߵĿ��g��2016��һ���Ȃ��˵�Ѻ�J���������@��֧�˾�������M���������خa�Ј�5�·ݵĔ������F�_ʼ�»����Aʾ���°����Ј�ǰ�M�_���������ž�������2015�귿�خa�Ј������ֺ�P���°��ꔵ�������ߣ�2016���°�������L����Ҳ����̫�^���ۡ�

���L�ڿ����҇��˿��M����c�����л��M����Σ����������خa�������ڽ��͡��@һڅ����KӰ��˷����ӯ����������ʹ������Y�aؓ������������ߣ����ǃ��Y�a������ROE���������»����ڰ��y�r�����aƷ��ɫ���@��Ʒ��֪���ȸߡ��ճ��\�I��Ч�ʵ���I����K�@�١����⣬�mȻ�ИI�����ӄ��ˣ����Ƿ���֮�g�����_�l�Ŀ�ĬF�������Ҋ���@������Ŀ�ģ����˿���ȡ�L�a�̻����W��֮�⣬߀�����L�U������

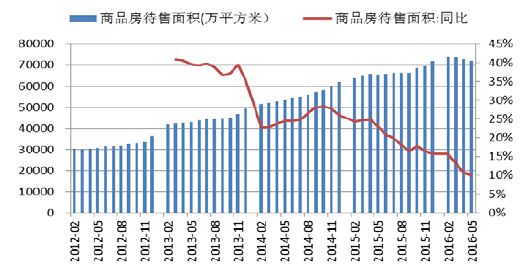

4�����خa�Ј��B�m5��6�����ȵĿ����N��������һ�������еĎ�档���Ǐ����ع����ͳɽ���r�������������еķ��خa�Ј���Ȼ����憖�}�o�o�����^�ϣ����Fȱ���������ĽyӋ�����������Կ�����2013���_ʼ��Ʒ�������_ʼ�@�ñ��^��,�������Ʒ�����ͬ������һֱ���»�������ֹ2016��5�£���Ʒ��������e��Ӌ��72169�fƽ���ף�2016�귿�خa�����r��2015�����к��D�����Dz�δҊ���@���ƣ�ȥ������ص��h��

2016��1-5�·ݣ��������_����e5.95�|ƽ���ף�ͬ�����L18.3%���ڷ��خaͶ�Y��Ӌ����~���棬ͬ�����L7%��Ť�D��ͬ���������m�p�ٵľ��档���خaͶ�Y���|���������ڱ��Ͻ���ƽ���\�У�����һ�������к����ľ����еķֻ����lͻ����

2012-2016���Ї����خa�ИI������e��r

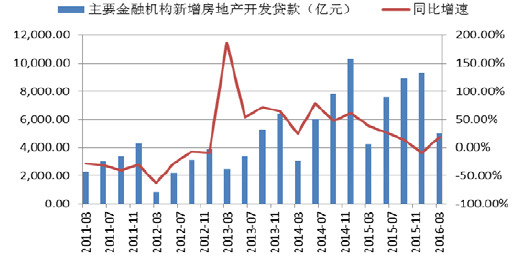

5��2016���ϰ��꣬���gͶ�Y�����»��ĬF��ʮ�����@�����˽�����Iؓ��������Ժ�Q���Ľ����I���֣���������I�����U�{�Ĺ��̽��O���C��δ�����P�I����I�pؓ��������Ȼֵ���ڴ������⣬����5��1����ʩ�еĽ����I�ͷ��خa�I�I��������I��Ӱ푳̶�Ҳֵ���Pע���°���؛�����ߵĶ�����Ҳ��������ġ����Ϸ����I������M��ͬ�r�Pע�������з��خa�{�����ߵ�׃����һ�����������ع�����r��׃����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї����������������r

- �a��ռ�ȳ�65% �Ї������ȡů����������κ��⣿

- ���������ݡ��ֺ����t�������i���w��ɫ��ѩ������M���������ڴ�ֵ

- �����_չ��ȫ����ͨ��ȫ�ա���� ����������ͨ

- �����������I�B���������֡����� ���l�����������M����

- �����I�WУ�k�W���� ���O��ɫ�r����ԺУ

- �����Oѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M�¡��ӡ���

- 1.65�f��A�����^��Խ��Խ������������

- ������Ϣ�A����ȼ �~�r��λ��ʎ

- "ʮ����"�҇��Ƅ�ͨ�Űlչʮ���P�I�~

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2