-

2016���Ї������L(f��ng)��ИI(y��)�Ј�Ҏ(gu��)ģ���l(f��)չǰ���A(y��)�y

2016/7/20 10:40:20����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

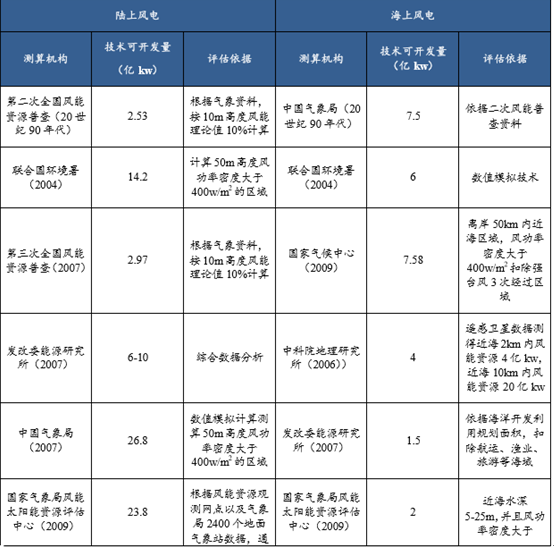

������ʾ���������o(j��) 70����_ʼ���Ї�������Լ��Ї��ƌW(xu��)Ժ�Ȳ� �T���չ�_�L(f��ng)���YԴ�u������(j��) 2010 ��l(f��)��ί��Դ�о����l(f��)����“�L(f��ng)늝M�� 10%��� ����Ŀ������о�”��¶���҇�ꑵ��L(f��ng)���YԴ����Փ��(ch��)������ 40 �| kw�����g(sh��)�����������o(j��) 70����_ʼ���Ї�������Լ��Ї��ƌW(xu��)Ժ�Ȳ� �T���չ�_�L(f��ng)���YԴ�u������(j��) 2010 ��l(f��)��ί��Դ�о����l(f��)����“�L(f��ng)늝M�� 10%��� ����Ŀ������о�”��¶���҇�ꑵ��L(f��ng)���YԴ����Փ��(ch��)������ 40 �| kw�����g(sh��)���_�l(f��) ���s 6-10�| kw���҇������L(f��ng)��b�C(j��)�����s�� 1.5-2 �| kw��

����L(f��ng)�ܡ������L(f��ng)���YԴ���g(sh��)���_�l(f��)���v���u���Y(ji��)��

�����҇����� 70m�߶���ƽ���L(f��ng)�����ܶȿ��_(d��) 300w/m2���ϣ����� 6m/s �L(f��ng)�ٵ���Ӌ(j��)С�r(sh��)��(sh��)���_(d��) 4000 С�r(sh��)�������_(t��i)�����{�͖|���ϲ��L(f��ng)���YԴ����S�����L(f��ng)�����ܶȳ��^ 500 w/m2������ 6m/s �L(f��ng)�ٵ���Ӌ(j��)С�r(sh��)��(sh��)���_(d��) 5000 С�r(sh��)����Ɨl���� ����L(f��ng)���YԴ��Ҫ�ֲ��ڃ�(n��i)�ɡ��½������C�ȵأ��@Щ�^(q��)Ŀǰ�ѽ��O(sh��)�ж���(g��)ǧ�f ǧ���L(f��ng)늻��ء�

�������҇�����L(f��ng)� 6 �| kw��600GW���� �g(sh��)���_�l(f��)��Ӌ(j��)�㣬��ֹ 2015 ��ĩ���҇�����L(f��ng)���Ӌ(j��)�b�C(j��)�����s 140GW��ռ���g(sh��)�� �_�l(f��)������ 23%�����҇������L(f��ng)� 1.5 �| kw��150GW�����g(sh��)���_�l(f��)��Ӌ(j��)�㣬��ֹ 2015 ��ĩ���҇������L(f��ng)���Ӌ(j��)�b�C(j��)�����s 1GW��ռ���g(sh��)���_�l(f��)�� 0.6%���҇��غ��L(f��ng)���Y Դ�S�����L(f��ng)���|(zh��)���ã����x���ؓ(f��)�����Ľ�����������L(f��ng)��b�C(j��)���c���g(sh��)���_�l(f��)�� ռ�ȣ����҇������L(f��ng)��_(d��)������(y��ng)���_�l(f��)�̶ȣ����� 34GW �b�C(j��)���Ŀ��g���Ј����� �s�� 6420�|Ԫ��

����2012 �꣬������Դ��ӡ�l(f��)���L(f��ng)늰l(f��)չ“ʮ����”Ҏ(gu��)�����У������ 2015 �꣬Ͷ���\(y��n)�е��L(f��ng)��b�C(j��)�����_(d��)�� 1 �|ǧ�ߣ��L(f��ng)늰l(f��)�����ȫ���l(f��)����еı��س��^ 3%�����к����L(f��ng)��b�C(j��)�����_(d��)�� 500 �f ǧ�ߡ�“ʮ����”Ҏ(gu��)���� 2020 �꺣���L(f��ng)늵��b�C(j��)Ŀ��(bi��o)�� 3000 �fǧ�ߡ����� 2015 ��ף���(sh��)�H��ɵĺ����L(f��ng)��b�C(j��)������ 101.5 �fǧ�ߣ���Ŀ��(bi��o)�b�C(j��)��������^��

����2014 �� 8 �£�������Դ�ֽM�����_“ȫ�������L(f��ng)����M(j��n)��(hu��)”��������ȫ�������L(f��ng)��_�l(f��)���O(sh��)����(2014-2016)���� 44��(g��)�(xi��ng)Ŀ���뷽�����(xi��ng)Ŀ�˜�(zh��n)��Ч�� 2 �꣬���b�C(j��)���� 1053 �fǧ�ߡ�2015 �� 9 �£� ������Դ��ͨ��(b��o)���������(xi��ng)Ŀ�M(j��n)չ���ѽ���Ͷ�a(ch��n) 2 ��(g��)���b�C(j��)���� 6.1 �fǧ�ߣ��˜�(zh��n)�� �� 9 ��(g��)���b�C(j��)���� 170.2 �fǧ�ߣ��˜�(zh��n)���� 6 ��(g��)���b�C(j��)���� 154 �fǧ�ߣ������(xi��ng)Ŀ�� ���_չǰ�ڹ��������� 2015 ��ף��҇���(sh��)�H��ɵĺ����L(f��ng)��b�C(j��)���� 101.4 �fǧ�ߣ� �s��“ʮ����”Ҏ(gu��)��Ŀ��(bi��o)�����֮һ��

�����L(f��ng)��(xi��ng)Ŀ�M(j��n)չ��r�y(t��ng)Ӌ(j��)��2015�� 9�£�

����2016 �� 6 �� 22�գ������L(f��ng)��I(l��ng)����(hu��)�ϣ�������Դ������Դ�Ϳ�������Դ�����е�“ʮ����” ��2016-2020 �꣩Ҏ(gu��)���� 2020 �����(n��i)�����L(f��ng)��b�C(j��)������Ŀ��(bi��o)�����_���� 1000 �fǧ�ߡ�

������(j��)�y(t��ng)Ӌ(j��)�A(y��)�y��2020 ��W�����L(f��ng)��b�C(j��)�������_(d��)�� 23.5GW����l(f��)����_(d��)�� 86TWH��860 �| KWH�����M�� 2.9%��ȫ���(hu��)����������� �� EWEA ���µ��L(f��ng)�ǰ��չ����(b��o)���У��A(y��)Ӌ(j��) 2030 ��W���L(f��ng)��b�C(j��)�������_(d��)�� 320GW����������L(f��ng)� 254GW�������L(f��ng)� 66GW���� 2030 ��W������L(f��ng)���l(f��)������_(d��) 533TWH���M�� 16.7%�����(hu��)������������L(f��ng)���l(f��)������_(d��) 245TWH�� �M�� 7.7%�����(hu��)���������

�W���L(f��ng)��b�C(j��)�����A(y��)�y

������(j��)������Դ��DOE��2015��l(f��)�����L(f��ng)��^���(b��o)�棬�A(y��)Ӌ(j��)2020��ǰ�������ĺ����L(f��ng)��Ј��ͮa(ch��n)�I(y��)朣�2030 ��ǰ��� 22GW�����L(f��ng)��b�C(j��)������2050 ǰ�ږ|�������������������^(q��)�Լ�ī�� �瞳���� 86GW�����L(f��ng)늻��ء�

�����L(f��ng)��b�C(j��)�����A(y��)�y

������(j��)���ҿ�������Դ��(sh��)�(y��n)�ң�NREL�����ѽ�(j��ng)�l(f��)���_�l(f��)Ӌ(j��)���ĺ����L(f��ng)��(xi��ng)Ŀ�Y�Ͻy(t��ng)Ӌ(j��)��Ӌ(j��)���� 2020 ��ǰ�b�C(j��)Ͷ�\(y��n)�ĺ����L(f��ng)��(xi��ng)Ŀ�b�C(j��)������Ӌ(j��)�_(d��)�� 47.39GW���� 2020 ���Ї��������ĺ����L(f��ng)���Ӌ(j��)�b�C(j��)��ռ���������������

ȫ�����L(f��ng)��(xi��ng)Ŀ�y(t��ng)Ӌ(j��)

�����Ї��L(f��ng)���YԴ�S�����L(f��ng)늮a(ch��n)�I(y��)�l(f��)չѸ�ͣ����ں� ���L(f��ng)��I(l��ng)����δȡ��������(y��ng)�ı��F(xi��n)��2015 ��ȫ���L(f��ng)��b�C(j��)���� 432GW���������� 63GW���Ї����b�C(j��)���������������зքeռ���_(d��)�� 32%�� 47%��2015 �꺣���L(f��ng)� �b�C(j��)���� 12GW���������� 3.4GW���Ї��ں����L(f��ng)��I(l��ng)���b�C(j��)�����������b�C(j��)���� ռ�ȷքe�� 8.3%�� 10%����(j��)���H�������˾ 4C offshore�y(t��ng)Ӌ(j��)��ȫ�� 18��(g��)���m�Ͻ��O(sh��)�����L(f��ng)늵��L(f��ng)���У��� 16��(g��)���҇��_(t��i)�����{�����҇��L(f��ng)늮a(ch��n)�I(y��)��Ҏ(gu��)ģ�����٣� ��֮��(y��u)�����YԴ�h(hu��n)�����Ї������L(f��ng)�߀�кܴ���������g��

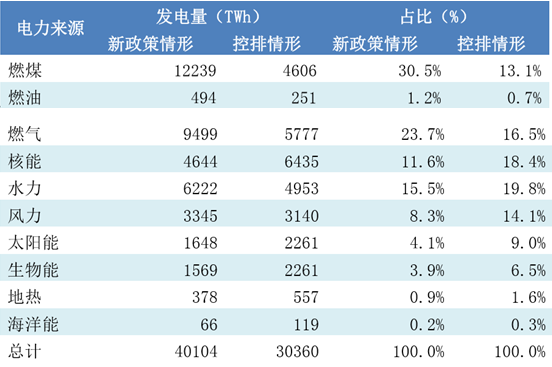

�������H��Դ��2014 ��l(f��)���ġ�������Դչ�����У��C�Ͽ� ����������Դ�����h(yu��n)��Ŀ��(bi��o)���A(y��)�y 2040 ��������Դ���������_(d��)�� 1.37 ������Դ �Y(ji��)��(g��u)�л�ʯȼ��ռ���� 82%�½��� 74%����������Դռ��Դ�Y(ji��)��(g��u)������ 13.5%���� �� 18.9%�����H��Դ��ָ�����ڸ������������£�ȼú�l(f��)�ռ���l(f��)�����������Ŀǰ �� 40.5%�½��� 30.5%��ˮ��֮��Ŀ�������Դռ�Ȍ������� 17%�������L(f��ng)���l(f��)�ռ ����ߡ� ���H��Դ���“������Դ����”�Լ�“���ƶ�����̼��� 450ppm �ԃ�(n��i)” �ɷN�����µ��������(y��ng)�Y(ji��)��(g��u)�������^��

�������� 2040 �������Դ�Y(ji��)��(g��u)���^

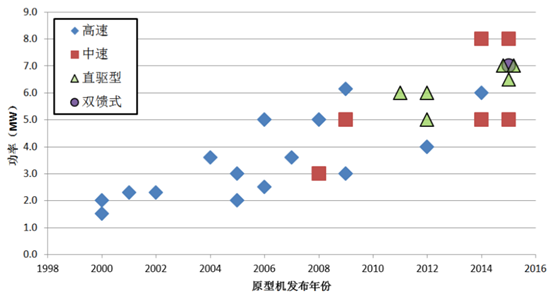

���������L(f��ng)늆ΙC(j��)�������������600kw����2MW��4MW��5MW �ȸ��������L(f��ng)�C(j��)����u�ɞ��Ј����������ѽ�(j��ng)�_�l(f��)�� 7MW �Ľ����L(f��ng)늙C(j��)�M���~ Ƭֱ�� 127m�������������M(j��n)�ИәC(j��)ԇ�(y��n)��������̖(h��o)�L(f��ng)늙C(j��)�M�� 8MW���e���~Ƭֱ�� �_(d��) 164 m���������������L(f��ng)늙C(j��)�M��Ч�������L(f��ng)���İl(f��)�Ч�ʡ�

�L(f��ng)���C(j��)�M���ͻ�څ��

�������A(ch��)�Y(ji��)��(g��u)�Ǻ����L(f��ng)�C(j��)��Ҫ�M�ɲ��֣��ĆΘ��̶�ʽ���A(ch��)�������̶�ʽ���A(ch��)��ؓ(f��)��Ͱʽ���A(ch��)������ʽ���A(ch��)�����A(ch��)�Y(ji��)��(g��u)�Ķ��ӻ�ʹ�ú����L(f��ng)�C(j��)�m�� �����ˮ��L(f��ng)�����÷���Խ�V��

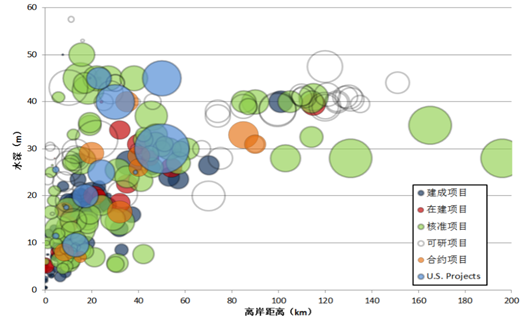

ȫ�����L(f��ng)��(xi��ng)Ŀ�x�����x��ˮ��

���������L(f��ng)�C(j��)�İ��b�y�ȴ��b�����L�����b�ɱ��h(yu��n)��������L(f��ng)�C(j��)���L���ԁ�����Ч���ĵ��b��ʽ�ɞ齵�ͺ����L(f��ng)늳ɱ��������ֶΡ���ƽ���g������������C(j��)�������ʽ������������Ժ�ʽ���b����������ء��������ظ߶ȡ� ���þ��_�ȵ��L(f��ng)늰��b��������˰��bЧ�ʣ������˰��b�ɱ���

����ԇ�(y��n)�(xi��ng)Ŀ���@�õ�һ���Y�Ͽ������u��ij�(xi��ng)�L(f��ng)늼��g(sh��)�_�l(f��)�Ŀ����ԡ�ij�����L(f��ng)��YԴ�Ľ�(j��ng)��(j��)�Եȣ�����m(x��)��Ҏ(gu��)ģ�_�l(f��)�ṩ�����ͷe�۽�(j��ng)�(y��n)���� ��������“�O(sh��)�c(di��n)ԇ�(y��n)-�e�۽�(j��ng)�(y��n)-Ҏ(gu��)ģ���\(y��n)��”��ģʽ�(y��n)�C�����L(f��ng)늼��g(sh��)���҇���(j��ng)�^�� ��Ľ�(j��ng)�(y��n)�e�ۺ͔�(sh��)��(j��)�ɼ��������L(f��ng)늌��ʬF(xi��n)��e���l(f��)�đB(t��i)�ݡ�

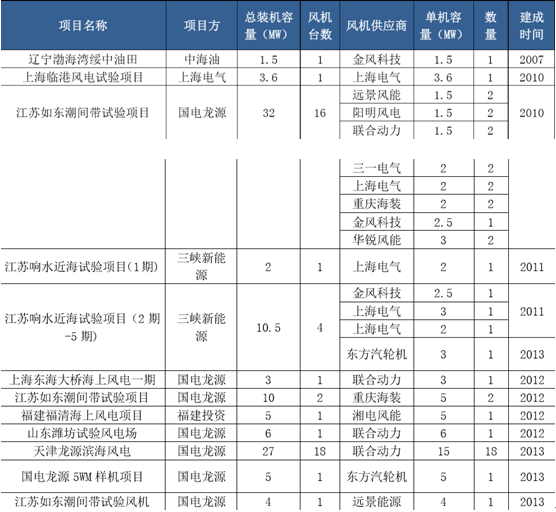

�҇������L(f��ng)�ԇ�(y��n)�(xi��ng)Ŀ�y(t��ng)Ӌ(j��)

����2014 �� 6 �£��l(f��)��ί���_(t��i)�����L(f��ng)��ϾW(w��ng)�r(ji��)���� �ߣ��� 2017 ��ǰͶ�\(y��n)�Ľ����L(f��ng)��(xi��ng)Ŀ�ƶ��ϾW(w��ng)늃r(ji��) 0.8 Ԫ/kwh�����g���L(f��ng)��(xi��ng)Ŀ�� �W(w��ng)늃r(ji��)�� 0.75 Ԫ/kwh��ͬ�꣬�Ϻ��г��_(t��i)�Ϻ��п�������Դ������Դ�l(f��)չ���(xi��ng)�Y�� �����k�����������L(f��ng)늽o�� 0.2 Ԫ/kwh ��늃r(ji��)�a(b��)�N������ 5 ��r(sh��)�g����(g��)�(xi��ng)Ŀ��� ����a(b��)�N�~�Ȳ����^ 5000 �fԪ��2015 �� 9 ������Դ���ں����L(f��ng)늌���ͨ��(b��o)�йĄ�(l��) ʡ����Դ���ܲ��T��ʡ�������h���e�O�f(xi��)�{(di��o)ؔ(c��i)�����r(ji��)��Ȳ��T�����A(ch��)���о����_(t��i)���^(q��)�������a(b��)�N���ߣ��S��ʮ������ԴҎ(gu��)���ij��_(t��i)�����m(x��)�غ�ʡ�ݺ����L(f��ng)��a(b��)�N�� ��������ء�

����2016 �� 1 �£��l(f��)��ί���_(t��i)ȫ��̼�ŷ� ��(qu��n)�����Ј�����(d��ng)���c(di��n)������֪ͨ���������ʯ������F���ИI(y��)�{��̼�ŷř�(qu��n)������ ����һ�A�����c(di��n)���w�I(l��ng)���С�Ŀǰ�҇����� 7 ��(g��)̼�ŷŽ����Ј�����ֹ�� 2015 ��� �����w 2052 �ҿ�����I(y��)����Ӌ(j��)���~���������^ 5365 �f������Ӌ(j��)�ɽ����~���^ 19.5 �|Ԫ��2010 ���Ϻ��|������L(f��ng)���� 38.24 �f�WԪ�r(ji��)����Ӣ��̼�YԴ��������˾�� �� 3.02 �f���p���������m(x��)�����L(f��ng)��������ͨ�^����(n��i)̼�ŷ��Ј����לp������

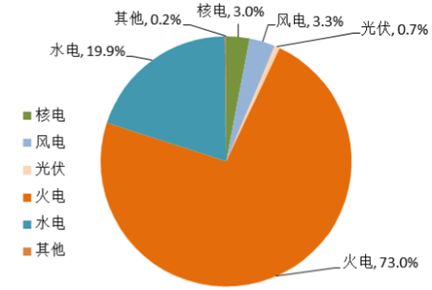

����2016 �� 3 �£�������Դ��ӡ�l(f��)���P(gu��n)�ڽ�����������Դ�_�l(f��)����Ŀ��(bi��o)����(d��o)�ƶȵ�ָ��(d��o)��Ҋ������ 2020 ���ʡ�������^(q��)��ȫ ���(hu��)������з�ˮ늿�������Դ������{������ָ��(bi��o)����Ҏ(gu��)����Ҫ���l(f��)���I(y��)�������T�ķǻ�ʯ��Դ���a(ch��n)��I(y��)�⣩��ˮ늿�������Դ�l(f��)�����(y��ng)�_(d��)��ȫ���l(f��)����� 9%���ϣ������������������Դ����Gɫ�C�����יC(j��)�ƣ����l(f��)���I(y��)����ͨ�^�C�� ������ɷ�ˮ��������Դռ��Ŀ��(bi��o)��Ҫ��Ŀǰ�҇��l(f��)����Y(ji��)��(g��u)�з�ˮ�������� Դռ�ȼs 4.1%��2016 �� 4 �£�������Դ���°l(f��)֪ͨҪ����ȼú��늙C(j��)�M�Г�(d��n)��ˮ ��������Դ�l(f��)����~�ęC(j��)�ơ���ˮ��������Դ���~�ƞ���������L(f��ng)��ڃ�(n��i)������Դ �l(f��)늮a(ch��n)�I(y��)�،����(xi��ng)Ŀ���淽ʽ��

�҇������Դ�l(f��)����y(t��ng)Ӌ(j��)

����2015 ��ȫ���L(f��ng)��O(sh��)��ƽ������С�r(sh��)��(sh��) 1727 С�r(sh��)�� “���L(f��ng)”���_(d��)�� 15%��ͬ������ 7 ��(g��)�ٷ��c(di��n)��“����”�^(q��)���L(f��ng)�ʸ����_(d��) 30%�� �� �xؓ(f��)�������^�h(yu��n)��ݔ�ͨ�������������������L(f��ng)��������õ�ԭ���҇��غ��^(q��)��(j��ng)��(j��)�l(f��)�_(d��)����������У�늾W(w��ng)�{(di��o)�������ã����^��(qi��ng)���L(f��ng)����{�������m�ں����L(f��ng) 늽��O(sh��)��2010 �� 7 ��Ͷ�\(y��n)���Ϻ��|��������L(f��ng)��(xi��ng)Ŀ 1 �ڣ���2016�� 4 �£��l(f��)������^ 13�|�ȣ�����C(j��)�M��ƽ������С�r(sh��)��(sh��)���^ 2166 С�r(sh��)���h(yu��n)��������L(f��ng)�ˮƽ��

�҇������L(f��ng)�Ͷ�\(y��n)�(xi��ng)Ŀ�y(t��ng)Ӌ(j��)

�����҇������L(f��ng)늽��O(sh��)�ɱ���Ӱ ����غܶ࣬����A(ch��)��ʽ��λ��ˮ����l���ȣ��ѽ����(xi��ng)Ŀ�ijɱ��� 1.5 �f/kw �� 1.9 �fԪ/kw ֮�g��λ̎���g�����(xi��ng)Ŀ���b�ɱ��^�͡��ڽ��(xi��ng)Ŀ��Ӌ(j��)��Ͷ�Y�~�ȓQ ��ɱ�Ҳ���@��(g��)������(n��i)��ͬ������L(f��ng)늽��ɳɱ��� 7000-9000 Ԫ/kw ֮�g�������L(f��ng)� �ɱ��s����ɱ���

�҇������L(f��ng)��ڽ��(xi��ng)Ŀ�y(t��ng)Ӌ(j��)

�������⺣���L(f��ng)���r(ji��)��e�^�����(xi��ng)Ŀ��r��һ��2015 ��W���L(f��ng)���r(ji��)�s 4650 ��Ԫ/kw������ Navigant Consulting 2014 ���������Դ��������(b��o)�� �У�����ĺ����L(f��ng)���r(ji��)���^ 5000 ��Ԫ/kw��Ӱ���r(ji��)���ذ��������L(f��ng)�C(j��)���bλ�� �x�����x��ˮ��L(f��ng)�C(j��)�����ȼ��g(sh��)�����Լ������a(ch��n)�I(y��)���ߡ��h(hu��n)�����ߵȷǼ��g(sh��)���ء��W�����L(f��ng)��(xi��ng)Ŀ������ʬF(xi��n)���bˮ��x�����xԽ�����څ�ݣ����(xi��ng)Ŀ�ɱ����� �^�࣬���������L(f��ng)���YԴ�����ʵ�������

���������L(f��ng)늆�λ��r(ji��)��������L(f��ng)늣���Ҫ�ijɱ������(xi��ng)Ŀ���ں��Ϲ��̣��������̡����b���̵ȣ���늾W(w��ng)���롣ÿ��λ��kw������L(f��ng)�C(j��)�İ��b�����A(ch��)�����(xi��ng)��r(ji��)�� 500-600 ��Ԫ����ÿ��λ�ĺ����L(f��ng)�C(j��)��ԓ�(xi��ng)�ɱ����_(d��) 1800-2000 ��Ԫ�����֮�£������L(f��ng)��c����L(f��ng)늵��L(f��ng)�C(j��)�ɱ���^С�������L(f��ng)��L(f��ng)�C(j��)��r(ji��)�s 1600/kw������L(f��ng)��L(f��ng)�C(j��)��r(ji��)�s 1200 ��Ԫ/kw���ɴˌ�(d��o)�º��ϡ�����L(f��ng)늵ijɱ���(g��u)�ɱ�����@���������L(f��ng)��c��� �L(f��ng)������ʬF(xi��n)��ͬ�Įa(ch��n)�I(y��)��֡�

����L(f��ng)늳ɱ���(g��u)�ɷֽ�

�����L(f��ng)늳ɱ���(g��u)�ɷֽ�

������(j��) crown estate 2015 ���Ӣ�������L(f��ng)늈�(b��o)�棬�����L(f��ng)늶�늳ɱ����½����ȳ��^�A(y��)�ڣ�2010 ��Ӣ�������L(f��ng)늶� 늳ɱ��� 136 Ӣ�^/MWh��2014 ���늳ɱ��½��� 121 Ӣ�^/MWh���s����� 1.05 Ԫ /kwh�����A(y��)Ӌ(j��) 2020 �ꌢ�½��� 100 Ӣ�^/MWh����(j��) IRENA 2016 ����L(f��ng)�܈�(b��o)�棬2015 �꺣���L(f��ng)늶�늳ɱ��s 0.16 ��Ԫ/kwh���s����� 1.06 Ԫ/kwh�����A(y��)Ӌ(j��)�� 2025 �꺣�� �L(f��ng)늽��O(sh��)�ɱ��½��� 4000 ��Ԫ/kw����늳ɱ��½��� 0.11 ��Ԫ/kwh���s����� 0.72 Ԫ/kwh����

�����Һ����L(f��ng)늵İl(f��)չҲ��(j��ng)�v����ԇ�(y��n)�(xi��ng)Ŀ��ԇ�c(di��n)�(xi��ng)Ŀ��Ҏ(gu��)ģ���b�C(j��)���^�̣��ڴ�֮�У��(q��)��(d��ng)�ɱ��½������ص��м��g(sh��)�M(j��n)�������h(yu��n)���x�����x�����������С�r(sh��)��(sh��)����Ҏ(gu��)ģЧ��(y��ng)�������ɱ��½������Ј����������b�\(y��n)�S�ɱ��½����ȣ����Ϻ��|�� ������L(f��ng)�� 1 �ڼ� 2 �ڽ��O(sh��)�ɱ����^���Կ�������ͬһˮ��h(hu��n)���У����O(sh��)�ɱ��� 2010 ���26667 Ԫ/kw �½��� 19200 Ԫ/kw�������s 30%���ɴ˹�(ji��)�s�Ķ�늳ɱ����^��

�����L(f��ng)늳ɱ����½����g�ֽ⣨���O(sh��)�ɱ���

�����҇����������L(f��ng)늼����g�������L(f��ng)�������늃r(ji��)ˮƽ������һ���������g�����(j��)���Ї��L(f��ng)늰l(f��)չ·���D 2050�����A(y��)Ӌ(j��) 2020 ���҇� ���������L(f��ng)늶�늳ɱ����� 0.77 Ԫ/kwh���Õr(sh��)�(xi��ng)Ŀ�������@��������Ŀǰ 0.75 Ԫ/kwh �� 0.85 Ԫ/kwh ���ϾW(w��ng)늃r(ji��)�в����γ����������������S�� ̼�ŷŽ��ס���ˮ��������Դָ��(bi��o)�ļӏ�(qi��ng)�������L(f��ng)����������ߣ�ͬ�r(sh��)��2017 ��ǰ ���µĺ����L(f��ng)��ϾW(w��ng)늃r(ji��)�������a(b��)�N���ߌ����_(t��i)�������L(f��ng)늰l(f��)չ�R���c(di��n)������

�����L(f��ng)늳ɱ����½����g�ֽ⣨��늳ɱ���

�����������ȫ�����L(f��ng)늙C(j��)�M�ʬF(xi��n)�����ͻ�څ�ݣ�4MW�����L(f��ng)�C(j��)�V�� �\(y��n)�ã�6 �� 8 MW�L(f��ng)�C(j��)Ҳ�ڸ������L(f��ng)���b�C(j��)��ԭ�͙C(j��)ԇ�(y��n)��Siemens �� Vestas ҲӋ(j��)�� �� 2020 ��ǰ�Ƴ� 10MW���e��ԭ�͙C(j��)�����⣬���ٶ����X݆�����(d��ng)�Լ�ֱ�(q��)���L(f��ng)�C(j��) �������p���ɿ��Ը߶��ɞ麣���L(f��ng)�C(j��)�l(f��)չڅ�ݡ�

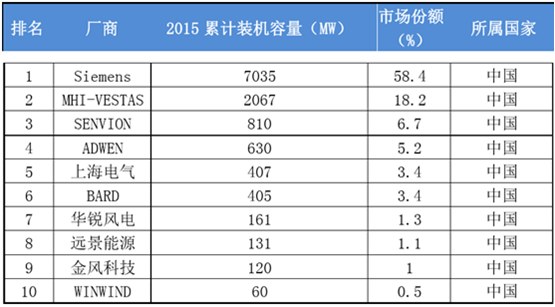

������ȫ����(n��i)���� Siemens �� MHI vestas �������L(f��ng)�C(j��)���a(ch��n)��ռ��(j��)�Ј��I(l��ng)�ȵķ� �~�����ߺ�Ӌ(j��)��ռ�ʳ��^ 77%������څ���I(l��ng)��(d��o)�ߣ��ڽ��͔M�������L(f��ng)��(xi��ng)Ŀ����Ȼ ����ռ��(j��)�I(l��ng)�^λ�ã������A(y��)Ҋ 2020 ��ǰ Siemens �� MHI vestas �����Ǻ����L(f��ng)늵� ���g(sh��)���I(l��ng)�ߺ��Ј��L(f��ng)���(bi��o)��4 ���Ї������L(f��ng)�C(j��)�S���M(j��n)��ǰʮ������Ӌ(j��)�Ј����~���� 7%��ȫ�����L(f��ng)�C(j��)���^�Ŕ�ĸ���m���ڃ�(n��i)����(hu��)��׃���S���Ї������L(f��ng)늮a(ch��n)�I(y��)���� ���Ϻ�늚⡢�A�J�L(f��ng)늵ȏS�̞�����ĺ����L(f��ng)�C(j��)���㌢�@�ø�����Ј����~��

ȫ�����L(f��ng)늙C(j��)�M�Ј����~

������ 2020 �� 10GW�����L(f��ng)��b�C(j��)�����y�㣨���O(sh��) 1.9 �fԪ/kw�����������L(f��ng)늳ɱ� ��(g��u)�ɱ�����δ�� 4 �꺣���L(f��ng)�C(j��)�Ј��s�� 456 �|Ԫ����� 114 �|��������ռ�ʱ��F(xi��n)���Ϻ�늚⡢�A�J�L(f��ng)늡����L(f��ng)�Ƽ����h(yu��n)����Դ���I(l��ng)�ȏS�������@�@�ôֵ��Ј����~��

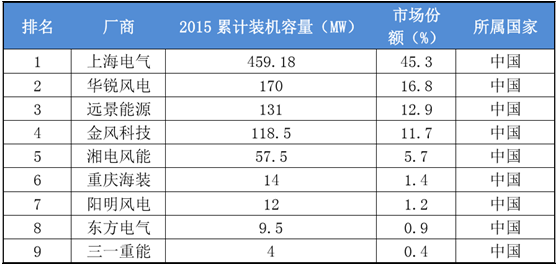

����(n��i)�����L(f��ng)늙C(j��)�M�Ј����~

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��(d��ng)�����H���ǡ����ˡ���Ȥ���������f�_(d��)���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�(y��n)

- �p��֮�s���Ž�Ԓ���f�_(d��)���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^(q��)��Խ��Խ������������

- �������̎��(du��)�齨�O(sh��)����ָ��(d��o)ί�T��(hu��)����

- �Ї�����Ҏ(gu��)ģ�Ј�����ȫ�����L���

- ���y�r(ji��)��(chu��ng)�o(j��)��ϝq�����衢���^�c���g(sh��)������ع���

- �K�Z��؛����������C(j��)�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ���(y��ng)��

- ���K�غ���Դ��(d��ng)�}���؞ͨ �O(sh��)Ӌ(j��)��ݔ����Ȼ�������_(d��)280�|������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї������L(f��ng)��ИI(y��)�Ј�Ҏ(gu��)ģ���l(f��)չǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2