-

2016���Ї�ľ�T�ИI�Ј��F��lչǰ���A�y

2016/7/20 10:49:40����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

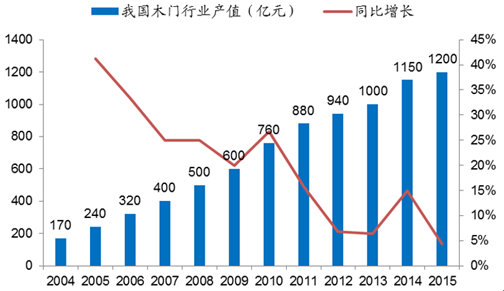

������ʾ��2004����2015���҇�ľ�T�ИI�aֵһֱ���ֳ��m���L��څ�ݣ��Ї�ľ���cľ��Ʒ��ͨ�f���Ĕ����@ʾ��2015��ľ�T�ИI�aֵ�_1200�|Ԫ���^2004�����L��6����2004-2015���҇�ľ�T�ИI�aֵ׃����r ľ�T��I�����a���I������ڶ�������2004����2015���҇�ľ�T�ИI�aֵһֱ���ֳ��m���L��څ�ݣ��Ї�ľ���cľ��Ʒ��ͨ�f���Ĕ����@ʾ��2015��ľ�T�ИI�aֵ�_1200�|Ԫ���^2004�����L��6����

2004-2015���҇�ľ�T�ИI�aֵ׃����r

����ľ�T��I�����a���I������ڶ��ƻ����a���ڰlչ��һ��Ҏģ�����a�ͮa�� ��ƿ�i�������Ƽs��I�Mһ������������Ŀǰ�ИI�ձ��������IҎģƫС�����aЧ�ʲ��ߡ��aƷ�|�����������c��

����������ȫ�yӋ����ǰȫ�����ССľ�T��I�s1�f��ң������_�����S�����aľ�|�T����I�s6,000�ң��߂�һ��Ҏģ���ԙCе�����a��������3,000��ң��ИI���жȲ��ߣ������ИI�ȅ^����Ʒ�Ʊ��^�࣬ȱ��ȫ���Եď���Ʒ�ơ������Ї�ľ���cľ��Ʒ��ͨ�f��ľ�T��ί����¶�Ĕ�����2015 ��ֻ�Љ����TATA�ɼ���I�aֵ���^10�|Ԫ���ИI���жȘO�ȷ�ɢ��

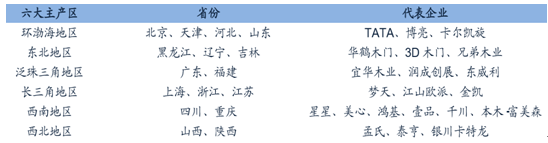

����ľ�T�ИI���^ʮ����İlչ�ѽ��������������a�^���������ǵ^���L���ǵ� �^���|���^���h�����^�����ϵ^�������^���^����ֺͮa�I��Ⱥ���� ���@������a�^ľ�T��I�ĸ��жȣ������ڽ�����I�����a�ɱ��ͽ��Q�ɱ����� ��Ҏģ����Ч��ͷ�������Ч�棬��߮a�I����I���Ј���������

�҇�ľ�T�ИI�������a�^

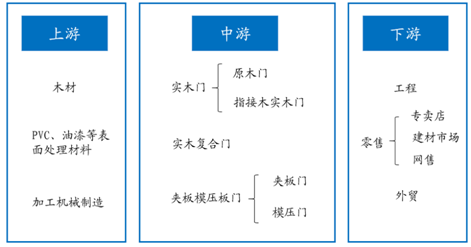

����ľ�T�ИI�a�I朷֞��������Σ����ΰ���ľ�ġ�PVC Ĥ�����ἰ�ӹ��Cе���죬���ΰ�����ľ�T���ͺ��T��ģ���T��ľ�T�aƷ�����ΰ������ۡ����̡�������N�� ������

ľ�T�a�I朘���

�����S�������ʵ���ߡ���悻����O�����M���r�彛���İlչ���״��ØI�Ą����� �������ס���������������ӽ����b���ИI�İlչ���ټ��ϴ������Ј����� �γ����·��c�f���b�ľ��Ј������L�ځ�����ľ�T�����ͥ�b�ı���Ʒ������������V��Ʒ�N������ИI���c���V�������ڽ����b��b�ĸ������档

ľ�T�ИI�����ο͑����N������

�����S����̥���ߵķ��_����ͥ�ڶ������ӵij�����ʹ������֮��׃���Ŀ�֮�ң� ��������]�����ˡ���ķ�տ����ӵ����أ���ͥ�ij�ס�˿ڻ�4-5����ߵ�5-6 �ˣ����˝M��������ͥ��ס�˿ڵľ�ס�����С�����e�����ӑ��͌� ��δ��סլ�Ј��������������Ї��֮a���I�f�������Ĕ�����ÿ100ƽ��������e ��Ҫ7���T�����Oһ��100ƽ�������ҵ�������סլ��6��ľ�T����ͨ��ľ�ͺ��T�ij��S�r��1,000Ԫ/�����£����N�̵��N�ۃr���M؛�r��2-3�����ң�������M��ُ�I ���Ј��r�t��2,000-3,000Ԫ/��֮�g���еĸߙn�aƷ�������_1�fԪ/�����ϣ���2,500 Ԫ/�̵ijɽ��rӋ�㣬ÿ��6��ľ�T���t��ľ�ͺ��T�Ŀ͆r��15,000Ԫ���ҡ�

����ľ�T�c�����¹�

�����L�ځ���������ס��������mጷţ���ľ�T�Ј��ṩ����֧�Ρ�2015�����ӭ ���˷��خa�Ј����N�����Ļ𱬾��棺�����ߴ̼��Լ�����ƫ�͵Ĺ�ͬӰ푣���Ʒ ���N����e�֏����L�������N���΄��^�m���ƣ����خaͶ�Y���ٺ����_��������e ����Ҳ���F���@�������E���ҽyӋ�֔����@ʾ��2016��һ����ȫ����Ʒ�� �N����e24,299�fƽ���ף�ͬ�����L33.1%������סլ�N����e���L35.6%��ȫ���� Ʒ���N���~18,524�|Ԫ��ͬ�����L54.1%������סլ�N���~���L60.3%��

�҇���Ʒ���N����e��ͬ������

�҇����_��������e��ͬ������

����2009�������҇��ȵؾ���ÿ��ĽY���ӛ�˔�����1200�f�����ϣ�2012������ÿ�������������1600�f���ϣ�ُ������ ���¼�ͥ���f�DŽ��裬�ɴ�Ҳ�ɞ���ľ�T�Ј�����Ļ������ɲ��֡�

�҇��ȵؾ���Y���ӛ��

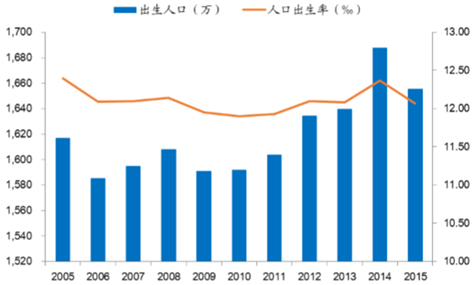

�҇��˿ڳ����ʺ�ÿ������˿ڔ���

�������˻����˿ڎ������״��ØI����֮�⣬��Ŀǰ��悻��ӿ�ı����£�߀���� ��������M������Է����ӣ��ɞ������������@����Ⱥ�w��ס��������Ҳ�DŽ� �Եġ�

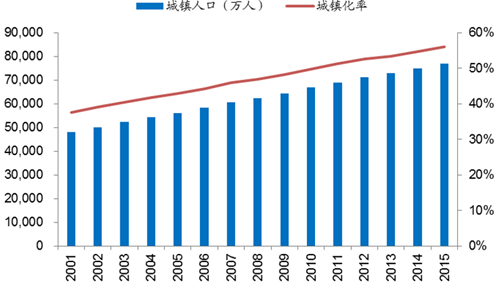

2001~2015��ȫ������˿ڼ���悻���

�����S���҇���悻��������M����悻�����1978���17.92%���ӵ���2015��� 56.10%������˿ڏ�4.6�|�����ӵ�7.71�|�ˣ��������800���f�ˡ�2014��ĩ���� ��˿��_��74,916�f�ˣ�ռ���˿ڱ����_54.77%��2015��ĩ����悳�ס�˿�77,116 �f�ˣ�������ĩ����2,200�f�ˣ�����˿�ռ���˿ڱ��؞�56.1%�����ٳ�悻���ʹ ��Խ��Խ��ķdz�悾���ӿ���悡�2014��3��16�գ�����Ժ�����ġ��������ͳ� 悻�Ҏ�����Q��2020��Ҫ���F��ס�˿ڳ�悻����_��60%���ҡ���Ŀǰ�Ļ��A�ϣ� ��悻���߀����ߣ�����˿�δ��߀���^�m���ӣ��@���Ƅӳ��ס���������M���Ƅӌ�ľ�T������

�������w���ԣ����ȵ��½�����ë�����ͺ��b������Ҫ���֣����b��סլռ���^�ͣ� ���yӋ��2011��ȫ��סլƽ�����b�ޱ�������10%��ֻ���ִ�����籱�����V�ݡ� ���ڵľ��bסլռ�ȳ��^��30%�����ھ��b���ăr���^�ߣ��L��yһ�������b�� �|���y�Ա��ϣ������ȫ�������ȶ��ԣ����b���ڶ̕r�g�Ⱥ��y���ƏV�_���� Ŀǰ���Դ����M��߀�ǃA����ُ�I�Ǿ��b���������b�ޡ�

2011���҇���Ҫ���о��b�ޱ���

�҇�������Ҫ���ж��ַ�סլ�ɽ��ה�

���������·��b��֮�⣬�����b���Ј�Ҳ��ľ�T�ИI����Ҫ����ͨ�����f��һ�� ��ͥ�b��������10�����ң���ʮ��������҇����خa�ИI�lչѸ�ͣ�����סլ���� �������ӣ����S�������֧������ˮƽ����ߣ�����סլ�Ķ����b���Ј���u�γ�Ҏģ���������ڵ���Ʒסլ�Y�����������b��Ʒ�|�^���ͥ�M�ж����b������ �������С������yӋ��2014���҇���ꑵ^�����˿ڿ�������44,330�f �������Oʮ�������b��һ�Σ���ôÿ���г��^4,000�f����ͥ��Ҫ�M�ж����b�ޡ���ͥ�����b���Ј�Ҏģ�����U������u�γɌ�ľ�T�ИI���m������������

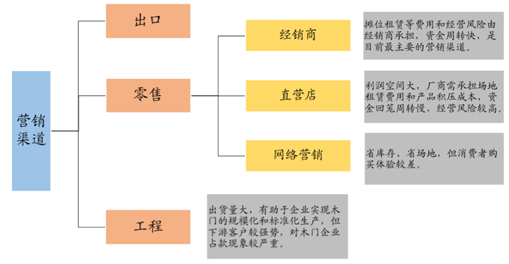

��������һ���Ƕȿ��]���҇����ַ������Ј����S������һ�㶼���S�������b�� ����������һ�����еĶ��ַ��ɽ��������b�b�I�����������С��ڷ��r����ı� ����^���Ј������ַ����ğ��錢�����m��Ŀǰ�҇�һ�����ж����b��ռ�b�� �Ј������ӽ�40%�����ڰl�_���ң��@���������^60%����Ҋ�҇������b���Ј�߀���^���ϸ����g���������ڶ��������С�

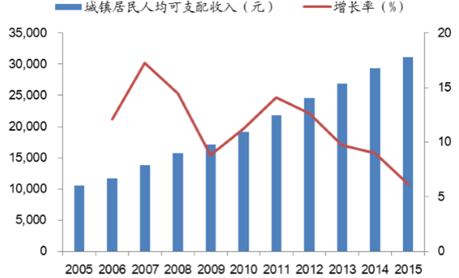

����2005��-2015�꣬�҇���悾����˾���֧��������10,493Ԫ/��������31,195Ԫ/ �ꣻ��悾������MˮƽҲ��2005���9,832Ԫ/�����ӵ�2014���25,449Ԫ/�꣬�S���҇�����˾���֧������ͳ�悾������Mˮƽ�������������M�Y����u�a��׃�������M������u��“���|���M”��“�������M”�^�ɡ����M�ߌ����H�H��ҕ�aƷ�����ܣ����������^���OӋ�����Pע�����M�ѽ�Խ��Խ�������ε����|����Խ��Խ�����ϣ ���܉����M�^���еõ��������Ի����w���P�������������h����

�҇���悾����˾���֧������

�҇���悾������Mˮƽ

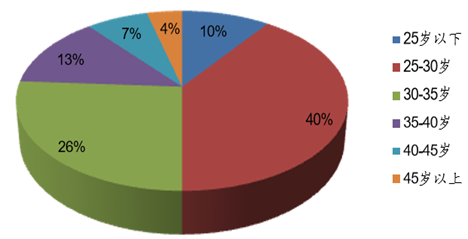

����Ŀǰ�����Ҿ��ИI���M�����g��uڅ�������p���������@ʾ���Ҿ����M���У�25~30�q���M��ռ�{�鿂��40%��30~35�q���M��ռ26%��35~40 �q���M��ռ13%������ռ���^С���{�锵���@ʾ��Ŀǰ����ُ�I��Ʒ������ҪȺ�w��25~45�q��Ⱥ�� ����ס�����ڏ��҄�������Ąt��̎�ڻ��g�ڵ�22~35�q���p�ˡ�

�Ҿ��ИI���M�����g�ֲ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ȫ��Ⓓ�����������c�r�����A���_��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2