-

2016���Ї�ճ�z���w�ИI�Ј��F��lչڅ���A�y

2016/7/20 10:55:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

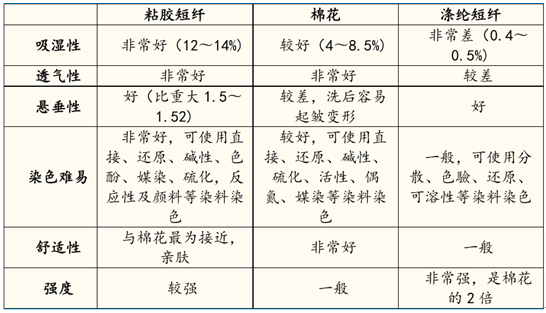

������ʾ��ճ�z���w�ֱ��������ޣ���Ҫԭ���Ϟ��ޝ{�ɣ���ͨ�^�����ƶ��ɣ��� ��һ�N��Ȼ�w�S�������w�S�������ԡ�Ⱦɫ�ԡ��Ҵ��Զ���������ͬ�r ����й�ˇ�h�������m��Ⱥϳ��w�S�o���ȔM����Ȼ���w�S���ԡ�ճ�z���w�c���͜�]���w�����|���� ճ�z����ճ�z���w�ֱ��������ޣ���Ҫԭ���Ϟ��ޝ{�ɣ���ͨ�^�����ƶ��ɣ��� ��һ�N��Ȼ�w�S�������w�S�������ԡ�Ⱦɫ�ԡ��Ҵ��Զ���������ͬ�r ����й�ˇ�h�������m��Ⱥϳ��w�S�o���ȔM����Ȼ���w�S���ԡ�

ճ�z���w�c���͜�]���w�����|����

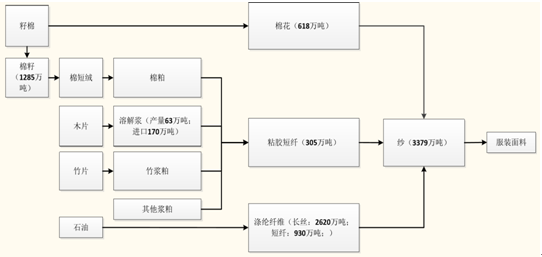

����ճ�z���w������Ҫ�ļ������Iԭ���ϣ�̎�ڮa�I�����λ�á�ճ�zԭ���� ��{�ɡ����A������Ȟ�����������Ҫ�Á��������������a���¡�����ԭ ���ϵ����ԛQ���ˮaƷ���a�^�����y�Ա���ĭh�����������εĮaƷ�Y�� �t�Q������������^��ƽ���Č��ԡ�

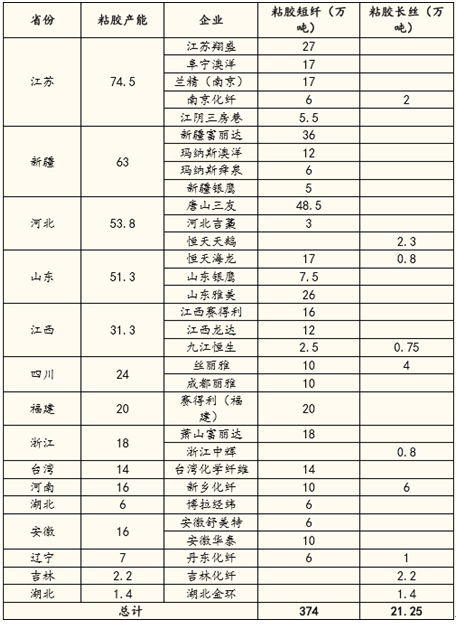

��ֹ 2015��������I�a�I�ʾ��D�����P�a�ܔ���

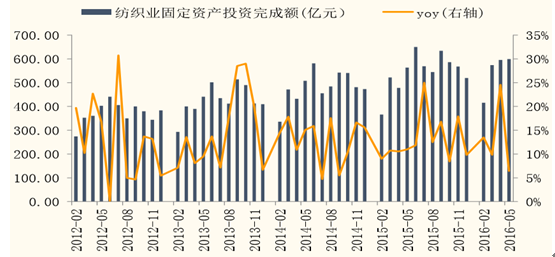

�������ȼ����ИI�ں���������m�����ı����£��ИI����ȳʬF�Mһ�� �����B�ݡ�2015 ���ИI�̶��Y�aͶ�Y����~���F�^�����ͬ�����L���M�� 2016���ԁ��@һڅ�ݵ������m��

���ȼ����I�̶�Ͷ�Y����~�S�ַ������L

����ճ�z���w���^���M�����س��m����

�������ИI�����������wڅ�ڻ�ů��ճ�z���w�����M�����س��m�����ı����£�ճ�z���w�ИI�ľ���Ȍ����m���ơ���Ҫԭ������ճ�z���w���o �����ڭh���������m���ӣ����a���˳���ͬ�r�����a��ʮ�����ޣ����� �˾S��ƽ���\�У��ИI��������m��á�

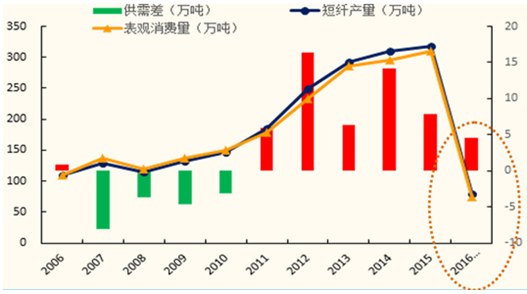

����2007 ��ճ�z���w�Ĺ����e�䣬���Ȯa��Ҏģ�U���������o���M��������L������������������Ј� �����Ƅ�ճ�z�r����������2008 ���-2009 �꣬���f�|Ͷ�Y�̼������� �δ���Ɲqճ�z�r��

2007�c 2009��ճ�z���w�r���F�^������ϝq

�������]��ճ�z�®a��Ͷ�Ŵ�s��Ҫ����Ľ��O���ڣ�2009 ���c 2011 ���� 17 ��a�ܔU���ĸ��c��Ҳ���@һ݆�a��Ͷ�����ڵ����c���a�ܵļ���Ͷ�� Ѹ��ʹ�ИI�Ĺ����ְl�����D���ИI�� 2011�����_ʼ������;��

2005-2017ȫ��ճ�z�a��׃��

���������yӋ������ȫ��ճ�z���w�a���� 370 �f�����ң������A �|�^��鼯�У�ռȫ�����ص� 50%���ϡ��a�I�����c���μ������I�ķ� �s���ИO�������P�ԡ�

����ճ�z��I�a�ֲܷ�

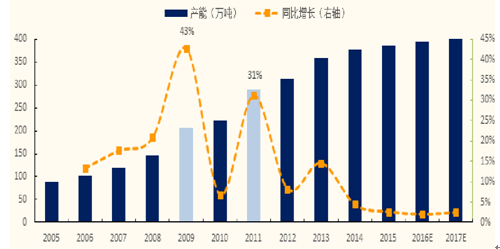

2014���ԁ��������m��խ

���������a��Ͷ�žS���^��ˮƽ��δ��2�깲Ӌ18 �f�������a�ܡ��AӋ 2016 �ꡢ2017 ��քe�����a�� 8��10 �f��/�ꡣ�mȻ 2016 ������ļ���I�Юa �ܔU��Ӌ�������ǿ��]���h�����ȼ���I�����Y����r��Ӌ�������a�ܴ_���ԘO���ڃ������o�����a�����ů�� G20 �ޮa�����Ĺ���ȱ�ڡ�

2015����ճ�z�����a���Mһ���p��

����2015 ��� �����ԁ���ճ�z�r��ӭ���������� 15 ��� 16 �� 1 ���������δ�����m ͣ�a��ճ�z�r��С�����{��16 �� 2 �·���ʼ��ճ�z�r��һֱ���m���С� 16 �� 2 ��-7 �� 8 �գ�ճ�z�r����Ӌ�ϝq 1450 Ԫ/�������� 16 �������q �c�t��Ӌ�ϝq 950 Ԫ/����ճ�z���������ů�� ��������a�ܔU�����ޣ��Ј���������ճ�z�aƷ����|�� 10 ����ĵײ� �^���� 8 �졣2016 �� 7 �·݁�����ճ�z�S�Ҏ����Ȼ�����ڵ�λ���H �ܱ��C 10 ��İl؛����

�ИI����� 2015���°����ԁ��S�ֵ�λ

����2016 �� 2 ���ԁ����ИI���w�_���ʳ��m������7 �·��_���ʸ��_ 94%��ˢ���˽������������c��ӡ�C������Ƶ�ͬ�r��Ҳ�f���˶��ڃȹ��oƫ�o���}�o����Q��

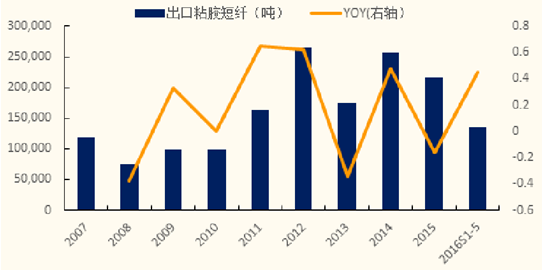

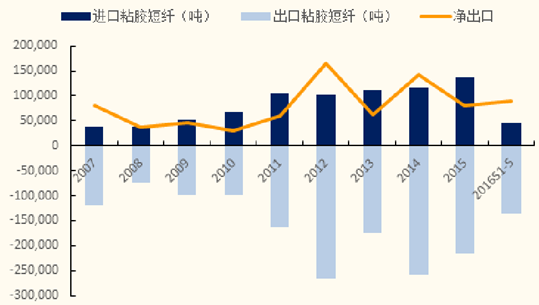

ճ�z���w�b���_����

����ճ�z���w������S��ƽ���B�ݡ����ڳ��m��ů���^�m�S��ͬ�ȸ��ƣ�ͬ�r �S���������M�����ĵ����ИI�����������m����څ�ݣ������ރr��q���� ��ճ�z�����\��������ǰ 5 �³�����ͬ�ȴ�����L��2016 ������ų��m�Hֵ����ճ�z�ИI���������̼���2016 �� 1-5�£�ճ�z������ͬ�ȴ�����L 45%���^ȥ��ȫ���ͬ ��-16%�о���ơ�

2016�� 1-5��ճ�z������ͬ�ȴ�����L

����ǰ 5 ����������ȥ��ȫ�ꡣ�ă�������������2016��ǰ 5 ������Ӌ���M�� 9.06 �����ٶ��¾��������ɾS�֣�2016���껯������ 21.7 �f�����^ȥ��ͬ�� ���� 172%�������h�� 2012 �� 16.4 �f���Ěvʷ��߃���������

2007-2016��ճ�z�M������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- ���Ƽ�+���y+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- �������� �L�������w�ؘ������rֵ�

- ���߷����p���� �Ї��뾳�Ώ������L

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ȫ���S��ETF���ւ}���ƽ�4000��

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2