-

2016���Ї�ճ�z���w�ИI(y��)�l(f��)չǰ�����Ј�Ҏ(gu��)ģ�A�y

2016/7/20 10:55:39����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ճ�z���w�S�ַQ�w�S���w�S�������r(n��ng)�֮a(ch��n)Ʒ߅���ϣ����̽q��ľ�ġ����ӡ������Ȼ �w�S�؞���Ҫԭ�Ͻ�(j��ng)�^ճ�z�Ƃ䡢���z�Ƴɵ������w�S���w�S���������w�S���w�S ����ҪƷ�N��Ҳ�ǻ��W�w�S����ӽ����w�S�ļ����w�S�����������ԭ�ϣ��Q&ldquo����ճ�z���w�S�ַQ�w�S���w�S�������r(n��ng)�֮a(ch��n)Ʒ߅���ϣ����̽q��ľ�ġ����ӡ������Ȼ �w�S�؞���Ҫԭ�Ͻ�(j��ng)�^ճ�z�Ƃ䡢���z�Ƴɵ������w�S���w�S���������w�S���w�S ����ҪƷ�N��Ҳ�ǻ��W�w�S����ӽ����w�S�ļ����w�S�����������ԭ�ϣ��Q“�� ����”��

ճ�z�w�S�a(ch��n)�I(y��)�

����ԭ�Ϸ��

���������w�S����Ȼ�w�S���Q�z���������܃�(y��u)Խ���� ��֪���䰲ȫ�Ժͭh(hu��n)�������ͻ�������ڸ��Ӽ��g���ܷ�����ܾ��ޣ�ճ�z���w���� �����w�S���������������w�S�����ԣ��ғ������w�S���߂���Q�z���փ�(y��u)�c���������� �_ 13~15%�������w�S�߳� 6%���ң������������mȾɫ�n���Ը���(y��u)�����w�S���ָ��� Ȼ���S�M����ˬ�����Ѓ�(y��u)���đҴ��Ժ��Q�z��Ĺ�ɣ�ͨ�^�˞�ӹ��ֿ��x�������ܣ� �ڹ�ɡ�ɫ�ɡ����ܼ�������w�ȵȷ��泬�^����Ȼ�w�S��

ճ�z�w�S���܃�(y��u)����

����1905 �꣬ճ�z�w�S�ɞ��һ�����F(xi��n)���I(y��)�����a(ch��n)�Ļ��W�w�S���� 20 ���o 50~60 ���ӭ ����һ�����ٰl(f��)չ�ڣ��a(ch��n)���� 50 ������� 161 �f�����l(f��)չ�� 50 ���ĩ�� 254 �f������ ���L���_�� 5%���� 1973 ���_���vʷ픷� 364 �f����һ����������(zh��n)���˿ڿ������L�����ķNֲ��e�ܵ��Zʳ����Dռ������(w��n)���Ľ�(j��ng)���l(f��) չ�h(hu��n)��������������������ˮƽ�����ʹ�˂������b��������������һ���棬ճ�z���a(ch��n) Ч����ߣ��r��������{�����탞(y��u)�����ܺ�ԭ���w�S�ص��S���óɞ�����Ʒ�ă�(y��u)�����Ʒ��

ȫ��ճ�z���w�a(ch��n)��

������ 70 ����� 80 ����к��ڣ� ��Ҫ���a(ch��n)���У������a(ch��n)���½� 65%�����W���������� 45%��Ӣ�� 80%������� 81%�� �������½� 100%���� 90 ����к��ڣ��|�Wճ�z�w�S���a(ch��n)�����½��� 25%���ձ��� �½� 16%��

�W��ճ�z�a(ch��n)�I(y��)���ϣ����o�s�p�����w�S��ʹ�ñ����½�

����ճ�z�a(ch��n)���տs��Ҫ���ڏ����h(hu��n)��������ճ�z���a(ch��n)��ˇ���L��“���U”�����ɱ��h(hu��n)���� �������۳ɱ�������ʹ������С��I(y��)ͣ�a(ch��n)���]�����W���������ձ���ճ�w�a(ch��n)�I(y��)���ϼ� �٣��a(ch��n)�ܼ��ж�Ѹ�����������ձ���ճ�w�a(ch��n)���� 70 ����� 50 �f���s�p������ 5 �f���� 90 ����a(ch��n)�I(y��)��ή�s���h(hu��n)�������ͳɱ�������p����������̭�˴���С��I(y��)���� 2000 �꣬ճ�z�L�z���Sȫ��ͣ�a(ch��n)�� ��һ���棬ʯ�ͻ�������l(f��)չ��ϳ��w�S�ṩ��ԭ�ϻ��A���a(ch��n)���� 1960 ��� 70.3 �f �����ӵ� 1969 ��� 429 �f�������L 510%�������g�����w�S����Ȼ�w�S���L���H�� 38% �� 14%��1960 �� 1970 ���g���l(f��)�_���Һϳ��w�S�a(ch��n)�����L���������w�S�� 6.5~30.5 �����ȡ�

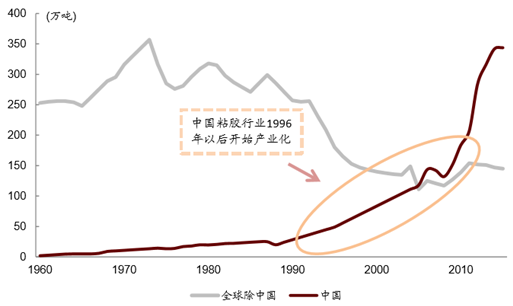

1995���ԁ��Ї�ճ�z���w�a(ch��n)�ܸ������L

����2004 ���҇�ճ�z�a(ch��n)���_ 90 �f�������_���翂�a(ch��n)���� 1/3��2005~2010 ���Ї���ճ�z�a(ch��n)�� 96 �f��ͻ�S �� 210 �f����2010~2013 ��a(ch��n)������ֱ��ʽ���L����ȫ��ճ�z�a(ch��n)����������Ҫ���֡������ڮa(ch��n)Ʒ�������еͶˣ��a(ch��n)�ܼ����^ʣ���҇�ճ�z�a(ch��n)�I(y��)�����������^��“ʮ����”�_ʼ�� ���������a(ch��n)Ʒ��e��ʹ����I(y��)�Ӵ��аl(f��)Ͷ�룬���ָ߶ˮa(ch��n)Ʒ��δ��ͻ�Ʒ���

����ȫ����� 2014 ��ճ�z���w���a(ch��n)�ܼs�� 530 �f�����������ĊW�����m����Lenzing���� ӡ�ȵIJ�����Birla���քe�� 77/79 �f�����Ї��� 1996 ���Ժ���u�ɞ�ճ�z���a(ch��n)�Ĵ���� 2014 �����w�a(ch��n)�ܽӽ� 360 �f����ռ��������ȫ��� 68%�����б��^������a(ch��n)�S�̰��������_�����ѻ�����ِ����������Ƽ��ȡ�

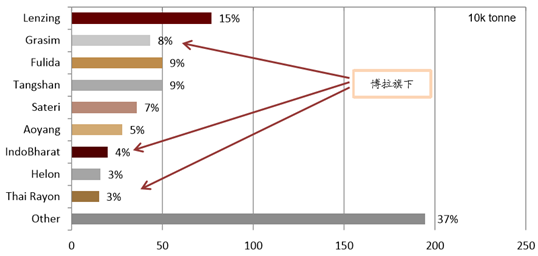

2014��ȫ��ճ�z Top9�a(ch��n)�ֲܷ����a(ch��n)��ռ��

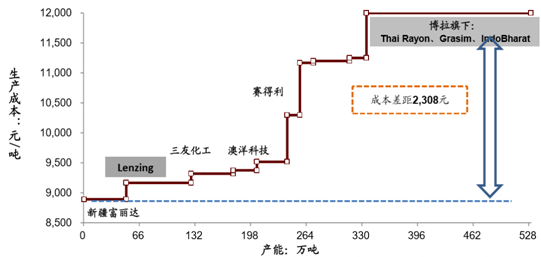

������ 20 ������Ї�ճ�z�w�SѸ�ٰl(f��)չ 2005 ���ԁ����������һ���a(ch��n)�����λ��2015 ��a(ch��n)�����^ 344 �f ����ͬ�����L 1%�������� 2005 ��a(ch��n)�� 118 �f�����L 191%��CAGR 11.3%����ȫ��ճ �z���w�ijɱ���������������(n��i)ճ�z���^�ձ����������(y��u)�����½������_�� 9,000 Ԫ/���� �ң����ѻ��� 9,320 Ԫ/�����������^�W�����m����Lenzing�����ڮa(ch��n)�I(y��)机�Ҏ(gu��)����(y��u)������ �^�ͣ���ӡ�Ȳ���λ�ږ|�ρ��Įa(ch��n)�ܳɱ������^�ߡ�

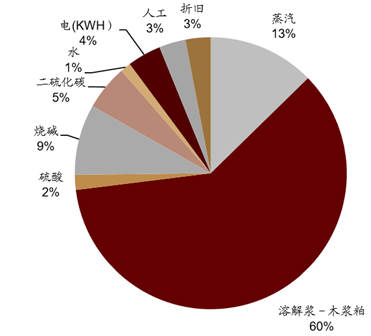

�½������_ճ�z���w���a(ch��n)�ɱ����

2014��ճ�z�w�Sȫ��ɱ�����

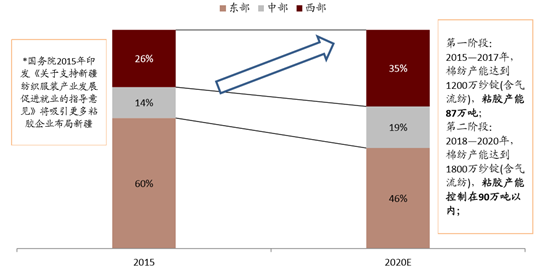

�����Ї�ճ�z���w�� 2010 ��� 2012 �������a(ch��n)�ܴ�Ҏ(gu��)ģͶ�a(ch��n)���ИI(y��)�a(ch��n)��ͬ�������_���� 21%�� 38%����Ҫ�������μ������I(y��)“ʮһ��”��“ʮ����”Ҏ(gu��)�����ٰl(f��)չ�Ƅӡ�����(j��)�A�y��2020���Ї������Ј�Ҏ(gu��)ģ���Mһ�����L����2013��ȫ���Ј����~��18% ������ 25%���_�� 3,787 �|�WԪ���AӋճ�z���wȫ���a(ch��n)�����Mһ���U����

�Ї�ճ�z���w�a(ch��n)�� 2012�������_���p��

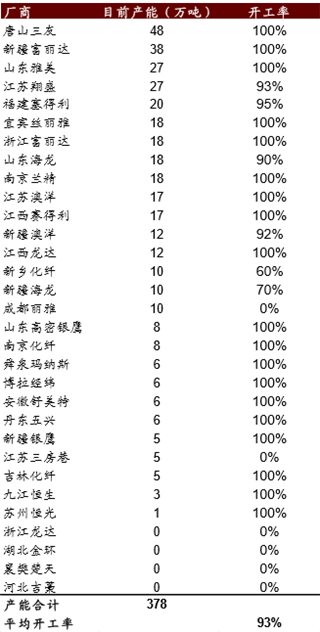

����Ŀǰ���f�Ї���Ҫճ�z���w���a(ch��n)�^(q��)����Ҫ�ڿ������M�Ј��Ė|���غ��Ϳ������Nֲ�� ʡ�½���δ���S���Ж|���h(hu��n)���O(ji��n)��څ�o�����wճ�z�a(ch��n)�����½��D��څ�����@������(j��)���� Ժ���P�ڴ��M�½��������b�a(ch��n)�I(y��)�l(f��)չָ����Ҋ����һ�A��Ŀ�ˣ��� 2017 ���½����a(ch��n) �܌��_�� 1,200 �f�V��ճ�z�a(ch��n)�� 87 �f��������(j��) 17 �����(n��i)ճ�z 389 �f���A�yռ�Ƚӽ� 22.4%��

2011~2015�Ї�ճ�z�w�S�a(ch��n)�ܵ؈D

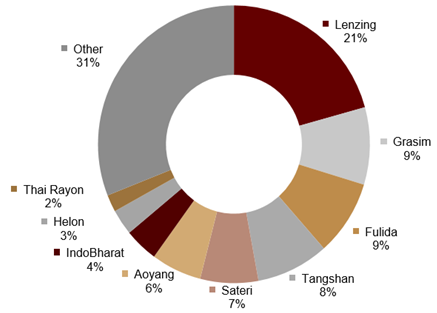

����2014 ��ȫ��ճ�z���w�Ј�Ҏ(gu��)ģ�� 460 �f�����ң�ȫ����Ї�����Ҫ�NJW�����m����˾��ӡ�� �����Ј����~���2014 ��քe�_���� 21%�� 15%��Grasim��IndoBharat��Thai Rayon ��Ӌ��������(n��i)���^��I(y��)�������f���^�ӽ����քe�Ǹ����_ 9%����ɽ���� 8%��ِ���� 7% �Լ�����Ƽ� 6%�ȣ�ǰ 9 ����ռ�����~�� 69%��

2014��ȫ����Ҫճ�z���w���a(ch��n)���Ј����~

����(n��i)ճ�z���w�֏S�҅R����

��������(j��)Ŀǰ����(n��i)ճ�z�a(ch��n)����Ȼ��Ҫ�ֲ��ږ|���غ��^(q��)�����Ж|���a(ch��n)��ռ�Ƚӽ� 60%���в�ռ���� 14%�������^(q��)ռ���� 26%���ҡ��S���|���غ��^(q��)�h(hu��n)���O(ji��n)�����ȼ� ����ճ�z�ИI(y��)���������������½��D�Ƶĝ������^�������a(ch��n)����Ҫ�������½��^(q��)��

ճ�z�a(ch��n)������(n��i)�D�Ƶ�څ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛(j��ng)���������h�ڱ����e�� ����ƽ�l(f��)����Ҫ�vԒ

- CPIͬ�ȝq���U�� ����CPI�^�m(x��)�ϝq����ҕ11����r��(sh��)��(j��)

- ���Ƽ�+���y(t��ng)+��ɫ���ߟ������ ���A�Ļ��������������뾳���Ј����m(x��)���

- �����������M��Ϸ����˱�����ѩ �����ο����±ܺ�

- �������� �L�������w�ؘ������rֵ�

- ���߷����p���� �Ї��뾳�Ώ������L

- ǰ10��Ҏ(gu��)���p����I(y��)���F(xi��n)�I��19�f�|Ԫ ͬ�����L1.9%

- ȫ���S��ETF���ւ}���ƽ�4000��

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���l(f��)ʽ���L

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�ճ�z���w�ИI(y��)�l(f��)չǰ�����Ј�Ҏ(gu��)ģ�A�y

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2