-

2016���Ї��ۿ��t���ИI�Ј��F��lչǰ���A�y

2016/7/20 11:22:47����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

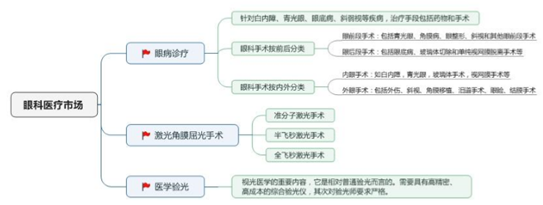

������ʾ���۲��\����Ҫᘌ��׃��ϡ�����ۡ��۵ײ���б��ҕ�ȼ������ί��ֶΰ���ˎ������g�����У��ۿ����g��ǰ��ɷ֞���ǰ�����g���ۺ�����g�� �������ֿɷ֞��������g�̓������g����ǰ�����g��������ۡ���Ĥ���� �����Ρ�бҕ��������ǰ�����g���ۺ�����g���������۲��\����Ҫᘌ��׃��ϡ�����ۡ��۵ײ���б��ҕ�ȼ������ί��ֶΰ���ˎ������g�����У��ۿ����g��ǰ��ɷ֞���ǰ�����g���ۺ�����g�� �������ֿɷ֞��������g�̓������g����ǰ�����g��������ۡ���Ĥ���� �����Ρ�бҕ��������ǰ�����g���ۺ�����g�����۵ײ��������w�г��� �μ�ҕ�WĤÓ�x���g�ȡ��������g���������бҕ����Ĥ��ֲ���I�����g���۲����YĤ���g�ȣ�����Ķ����ڃ������g��׃��ϣ�����ۣ������w���g��ҕ�WĤ���g��

�ۿ��t���Ј�����Ҫ����

�����۲��\���Ј�Ŀ ǰ�׃����ί����������������ж�N�ۿƼ�������������ۣ�ȫ�����߽�ǧ �f����Ŀǰ���t�ʺܵͣ���С��б��ҕ�������۵ײ���������ҕ�WĤ��׃���� �����S��׃���Լ�ҕ�WĤ�o�}������������ҕ�WĤÓ�x������Ĥ�������[���ȡ� �������A�t�W���ۿƌW�֕��Ĺ�Ӌ��Ŀǰ�Ї��۲��\���Ј�Ҏģ�s 200 �|Ԫ�� �ң������H�����g���ļӄ�ʹ���Ї�����ۿƼ��������˔����LѸ�٣������� ���\���ʺܵͣ��e�����ۿ��t���YԴ����ȱ���Ļ��ӡ�δ���S�����g���M�� �;���֧����������ߣ����N�ۿƼ������\�������ʬF�������L�đB�ݡ�

�������нyӋ���҇� 60 �� 89 �q�� Ⱥ�׃��ϰl������ 80%���� 90 �q������Ⱥ�׃��ϰl�����_�� 90%���ϡ����� �˰l���ʹ��㣬�t�҇��׃��ϵ���Փ�L�U������Ⱥ���_ 1.4 �|���Ј���J���Ї��Ѵ_�\�׃��ϻ��߶��_ 3000 ���f�ˣ�����ÿ���������� 40-50 �f�ˡ��Ї� Ŀǰ 60 �q���ϵ����g�˿ڔ����ѳ� 2 �|���������g���M���ڼӄ����׃��ϻ��� ��Ⱥ��Ȼ�S֮�ߝq����ˎ�ǧ�f�����Ļ��ߔ������^�N�ό��H��r��

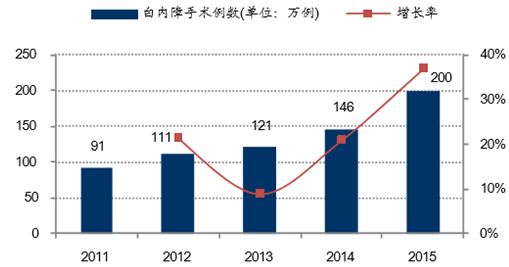

�����l������ 2009 �� 7 �� 1 ����ȫ�������Ƚyһ�_չ�׃��Ϗ������g��Ϣ��湤�����yӋȫ ���ۿ��t���C�����͵İ׃��Ϗ������g��Ϣ������ 2014 �� 12 �� 31 �գ�ȫ�� ���� 5854 ���ۿ��t���C����“�׃��Ϗ������g��Ϣ���ϵ�y”ע�ԣ�2014 �� �����Ͱ׃��Ϗ������g 146 �f����2015 ��t�_�� 200 �f�����^ȥ 4 ��ͺ��� �L 21.7%��

2014��ͬ���Ұ��f�˿ڰ׃��Ϗ������g��(CSR)���^

�Ї�ÿ���_չ�׃������g�������lӋί�yӋ��

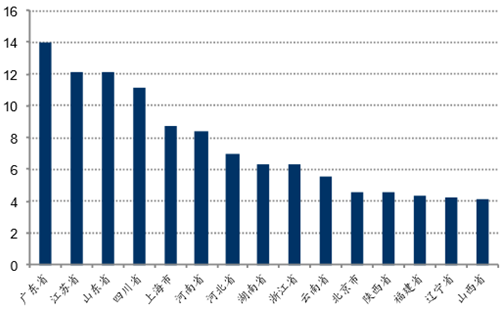

2014 ���ʡ���^���У����׃��Ϗ������g����ǰ 15 ������λ���f����

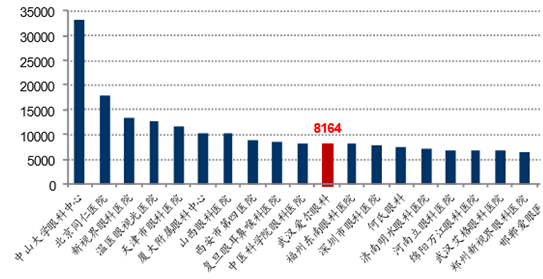

2014 ��ȫ��������g�������� 20 ���tԺ����λ������

�����׃����ί�����Ҫ�M�Þ����g�M�ú��� �������w���M�á����g�������v�״��lչ��Ŀǰ�R�����õ��Գ��黯�g���� ���tԺ���ͬF������ժ���g�����ֻ����t���C�����������������w�뼤�⼼�g �������o���ί�Ҳ�������ࡣ��ֲ����˹������w����ܛӲ�ȿɷ֞�Ӳ���˹� �����w��ܛ���˹������w�ɷN�������S�����ܡ������IJ�ͬ���r������^�� Ŀǰ�����Ј����õľ����w�֞��M�ڣ����a���ʃH�� 10%��20%���ҡ��׃��Ͽ��ί��M���S���g���������we�IJ�ͬ��e�^��Ŀǰ�����R������ �^��ĬF������ժ���g�ͳ����g�����䳣Ҏ�����w�ί��Ŀ��M�÷քe�� 2000-3000 Ԫ��4000-6000 Ԫ���ҡ�2014 ���l�����yӋ����ǧ����t���C���� ��׃������g������ 146 �f����2015 ���_�� 200 �f�����������кܶ��t���C ��δ�M�Д����ψ��Hÿ���_չ�����g��Ҫ���ڴˡ�����׃��ϻ����ί� �M�ð� 5000 Ԫ�������۠��ۿƾ��r��Ӌ�㣬�t���Ȱ׃����Ј�Ҏģ�� 100 �|Ԫ���ҡ�

�Ї��׃����ί��Ј�Ҏģ���[

����2014 ���Ї����f�˿ڰ׃��Ϗ������g��(CSR) �� 1400 �ˣ����������ձ�ÿ���f�׃��ϻ��߽��������g�˔������^ 10000 �ˣ�ӡ��Ҳ�_�� 5000-6000 �ˣ�����c�����Ј���ȣ��Ї��׃������g�B�� �h�h���㡣Ŀǰ�Ї��ܶ�׃��ϲ��˵��׃��ϳ����ŕ�ȥ�����g�ί����@�� Ҫ����ǰ�����҃�ժ���g���Ծ����w��ȫ�����������g��ѕr�C�˜ʵ��f���^ ��Ӱ푣����H��������ͨ��ҕ���� 0.8 ���¾ͽ��h�׃��ϻ����_չ���g�ί��� �����ӵ��к��ڲ��_չ���g�ί�Ҳ��һ�����l�Y�L�U��������ۡ����N�װY�� ��ʧ���ȡ��S�������l�����T��ؚ���^�����_չ�׃������g�ί��������ȵ� �Ӵ��ί����g�M��ʹ�����gԽ��Խ���㻯���Լ��ּ��\���ƶ�ʹ���Ӱ׃��� �z���������������ع�ͬ�ƄӇ��Ȱ׃������g�ĝB�ʌ�������ߡ�

������ 2014 ������l�����ͽ��������{���@ʾ���҇��˿ڽ� ҕ�l���ʞ� 33%���h������ƽ�� 22%�Ľ�ҕ��ˮƽ��ȫ����ҕ���˔��ѽ� 4�|�� ����ÿ��������� 8%���ҡ����У���ҕ�߰lȺ�w�������ƽ���l���ʸ��Ǹ��_ 50%�� 60%��Ŀǰ���ȵĽ�ҕ�l������С�W�����С����зքe�� 25%��70%�� 85%���Ї���Ŀǰ�����Ͻ�ҕ�l������ߵć���֮һ����ҕ���˔������һ�����S����ҕ�Ȕ�������N�۲��İl���ʌ��@�����ӣ����S��׃�ԡ�ҕ�WĤÓ �x�ȣ��e�Ǹ߶Ƚ�ҕ�����������������l�Y�����ص�����������ä��ȫ�� 4 �|��ҕ��Ⱥ�У��� 20%���ϼ������g�ί��ėl�������g 18-50 �q����Ĥ�l���� �ϣ�����Ŀ����Ⱥ�����s 8000 �f����Ŀǰ����ÿ���_չ��ҕ�ί����g�H 100 �f �����ң��Ј��B�ʘO�͡�

����2015 ���Ї���ҕ���Ј����� 8%-10%�����L����Ҏģ�_�� 800 �|���ҡ����S���ИI ��������ӄ������w������ˮƽ�����½����e�nj��w�T�긂���ɱ��������@�� 2015 ���Ї����w���R�ꔵ���^�m���L���_ 6 �f�����ң����N���~�s 500 �|Ԫ�� �tԺ�ȵ��t�Wҕ��I��Ҏģ�_�� 50 �|Ԫ���ң��Ј�ռ�ȼs 6%�������ٿ����� �Iƽ�������tԺ�_չ�Ľ�ҕ�ʷ������g�ί�Ҏģ�t�� 100 �|������֮�⣬���R���Ҏģ�^�m���lʽ���L��2015 ���_�� 150 �|Ԫ���ң���Ҫ���ڰ�����|�� ���ƽ�_�N�۵����R���P�aƷ��

2015���Ї���ҕ���Ј��I�ո�֣���λ���|Ԫ��

������ 2014 ����N���~������ȫ���� ����е�Ј����~ǰ�������Ξ�۠�����41 �|��Ԫ�������ࣨ12 �|��Ԫ���Ͳ�˾ ��8 �|��Ԫ�����ۿ�ˎ���Ј����~ǰ�����t��۠�����42 �|��Ԫ������������33 �|��Ԫ���ѱ��Z�A��ُ�����Z�A��25 �|��Ԫ�������⣬��ҕ�������I������ �۠�������I�N���~��ǰ�����Կ�����ȫ���ۿƮa�I������Ј��������Ϳ�� ��I�Ŕࡣ

ȫ���ۿƮa�I�������Ҫ���a�̣��� 2014 ��������������λ��ʮ�|��Ԫ��

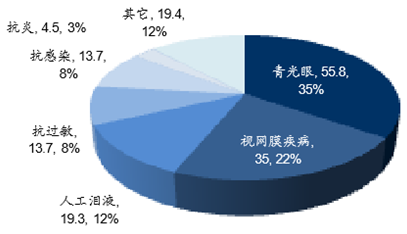

����2010��ȫ���ۿ���ˎ�Ј�Ҏģ�_160�|��Ԫ�����g�˿����ۿƼ����ĸ� �lȺ�w���S��ȫ�����g���M�̼ӿ죬�۲����ߔ����������ӣ��������ۿ���ˎ �����������AӋ2016��ȫ���ۿ���ˎ�Ј�Ҏģ�_��211�|��Ԫ��CAGR�_4.6%�� ���^�����Ј����~ǰ��λ������������40%�����W�ޣ�18%�����ձ���14%���� ���@Щ�Ј������L�H�邀λ�������Ї���ӡ�ȡ����_˹�����d�Ј��t���փ�λ�������L�������N�ց�������ۣ�35%����ҕ�WĤ������22%�����˹��IҺ��12%�� ���ڸ��۰Y������Ҫ��ˎ�I��

2010��ȫ���ۿ���ˎ�Ј�Ҏģ����λ���|��Ԫ������ �^�֣�

2010��ȫ���ۿ���ˎ�Ј�Ҏģ����λ���|��Ԫ������ �N�֣�

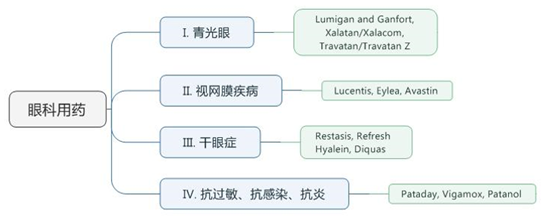

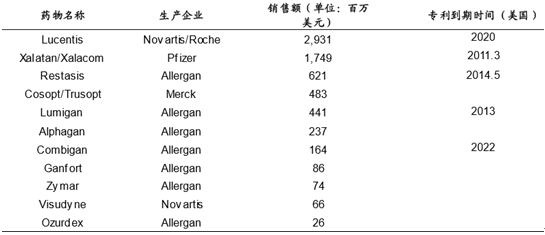

�������ڸ���ۿƼ����ĸ߰l���R������������˱����ذ����ۿ�ˎ��������ί�����۵�Xalatan/Xalacom��Lumigan�������ί� �������S��׃�Ե�Lucentis��Eylea�����ڸ��۰Y�ί���Restasis�ȣ����N���~ ���ڔ��|������ʮ�|��Ԫ���ϡ�

ȫ���ۿ��I����Ҫ��ˎ�aƷ

ȫ���ۿ���ˎ�Ј���Ҫ�aƷ�N���~���а�2010�꣩

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B��������

- ȡů��늮a�N������������ʢ ���֮aƷ�ӳ����F��I���ĸ����������@

- ��S���������������������}����Ҫ���L�еġ�С�����L�ɡ����ĽY��

- �����ꡱ��Ԫ�����P�I�~������ȸߝq �������M�Ј��˔�������Ч�����@

- �I�B�������������|�������ӻ����o ���îa�I�S����lչ���C

- ��������ȫ�����M�����p�ߡ��I�����C�ϸĸ�ԇ�c���O����

- 2025��У�Ƽ��ɹ����ו��ɹ��S�T У���ںτ���ȡ�����Mչ

- ���a�r��S�ָ�λ��ʎ

- ǰʮһ�����㿂�~���L�ٷ�֮�ġ������M�Ј������

- ǰ10����ȫ����ɫ����ұ���͉��Ӽӹ��I����ͬ�����L14%

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2