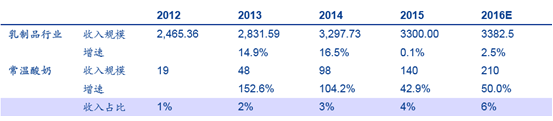

-

2016���Ї���ȫ�������ИI(y��)�Ј��F(xi��n)��l(f��)չǰ���A(y��)�y

2016/7/20 11:28:37����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

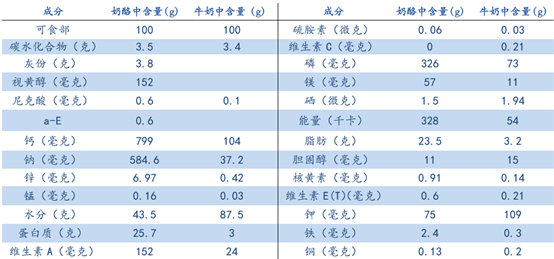

������ʾ����������ţ�顢���͡�����Ó֬�顢������@Щ�a(ch��n)Ʒ�Ļ�����ԭ�ϣ���(j��ng)���鲢���x������Ƶõ����r��l(f��)�ͳ��������Ʒ�������ֽ������ң������ƾõ����a(ch��n)�vʷ�����Q��“��Ʒ֮��”������Ʒ�и���ֵ��ߵĮa(ch��n)Ʒ��������ţ�̠I�B(y��ng)�ĝ�s�;�������������ţ�顢���͡�����Ó֬�顢������@Щ�a(ch��n)Ʒ�Ļ�����ԭ�ϣ���(j��ng)���鲢���x������Ƶõ����r��l(f��)�ͳ��������Ʒ�������ֽ������ң������ƾõ����a(ch��n)�vʷ�����Q��“��Ʒ֮��”������Ʒ�и���ֵ��ߵĮa(ch��n)Ʒ��������ţ�̠I�B(y��ng)�ĝ�s�;��A������ 1kg ���Ҵ�s��Ҫ 10kg ţ�̡��������^�����ų��˴� ռԭ��80%���ϵ�ˮ�֣����������РI�B(y��ng)�rֵ�O�ߵľ��A���֣������к��е��}��ţ�̵�5-7�� ���ҡ����������|(zh��)��ţ�̵� 8-8.5 �����������Ҽӹ���ˇ����Ҫ����������Ҫ���������Ӷ�N�V ���|(zh��)���@Щ�I�B(y��ng)�ɷ��ױ����w���գ����е����|(zh��)�����ʸ��_ 96~98%��ÿ 100g ܛ���ҿɝM���� �}����������30%��40%��������������12%��20%��ÿ100gӲ���ҿ���ȫ�M����ÿ�յ��}�� ������40%��50%��������������

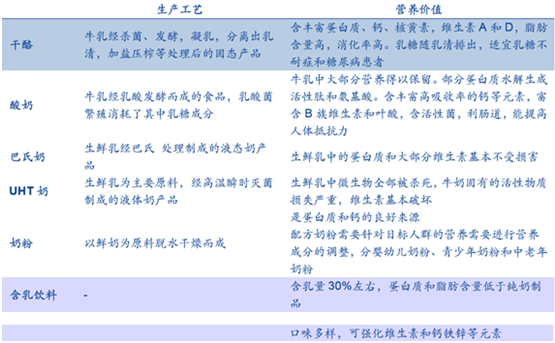

�����cţ�̠I�B(y��ng)�ɷ���

��ͬ��Ʒ��ˇ�͠I�B(y��ng)�rֵ���^

�������������rţ������������Ҫ��(j��ng)�^�l(f��)�ͣ����飬�ų����壬��ե���͵��^�̣�һ����ԣ���ţ�� �����ҵ��D(zhu��n)���� 10:1����ˣ�������ţ��ĸ߶ȝ�s�a(ch��n)Ʒ�ΑB(t��i)���I�B(y��ng)�rֵ���ߣ�����(y��ng)�r��Ҳ���ߡ� �S�̈́t��ȫ֬ţ�̵ĸ�֬�����D(zhu��n)�Q�������S�Ϳ�����������a(ch��n)Ó֬ţ�̵ĸ��a(ch��n)Ʒ������ţ����S �͵��D(zhu��n)�������� 20:1���ң�ţ�̺�֬��3.6%���ң��S�͵�֬������80%���ң� ��������߀Ҫ�ߣ� �����S����������������I�B(y��ng)�Ą�������֬����������ֵͻ����

���y(t��ng)����������ˇ

�S�͵�������ˇ—�S����Ҫ�ɷ���֬��

�ձ�����Ʒ�a(ch��n)����r��1990-2014����Һ�̡��̷�a(ch��n)��ʢ�O��˥���������͵Ȯa(ch��n)������

��������Ʒ���Mڅ�ݣ�Ʒ��ȣ����������M�����Lڅ�����@

�������҇�Ƿ�l(f��)�_�^(q��)����Ҫ����朰l(f��)չ�̶ȅ^(q��)�֣�������Ʒ�����M�}�j(lu��)���������ʬF(xi��n)���@��“�̷�→��ͨ����→�߶˰���→�� ������”�����M���M·�������ڳ��Єt��“������→����→�߶˰���→�߶˰����̺߶��� ��”�����M·�����@���߾��ѵõ���C��δ����“������→����→�߶˰���→�߶˰����̺� �߶�����→�����S��”���M���Ǵ_���Էdz���֮�¼���

��Ʒ���M�M�A��r

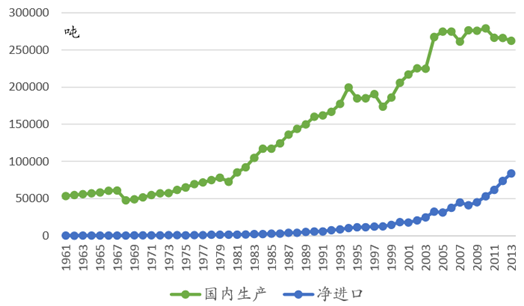

����Ŀǰȫ������Үa(ch��n)�������M���ӽ� 2,000 �f������ʮ�����ܻ�������ÿ��С�����L��USDA ��(sh��) ��(j��)�@ʾ��2015 ��ȫ�����ҵĮa(ch��n)���� 1,879.7 �f����ͬ�����L 1.74%���������M���� 1986.5 �f����ͬ�����L 1.49%��

ȫ�����Үa(ch��n)�����M���������L�����S��a(ch��n)�����٣�

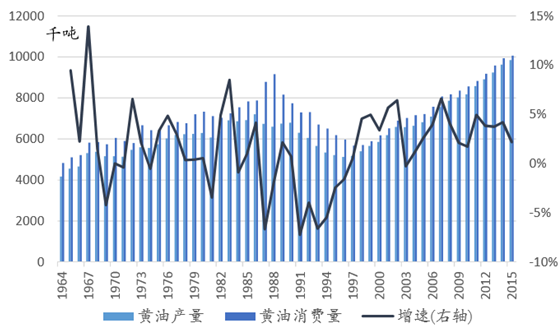

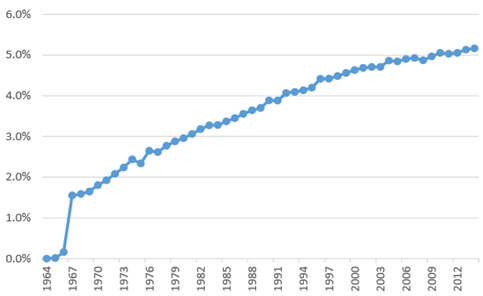

ȫ���S�����M��1964-1988��20������m(x��)���L

�����W�˵^(q��)�����������_˹�Ͱ���������Ҫ���������a(ch��n)�����M����

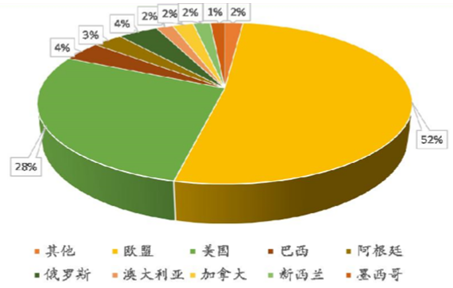

ȫ�����Үa(ch��n)���ֲ�-2014

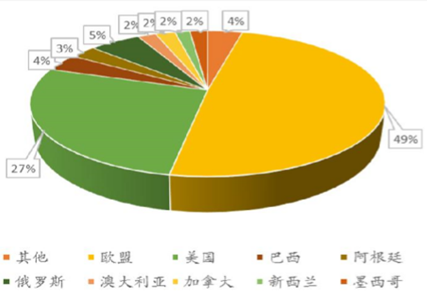

ȫ���������M�ֲ�-2014

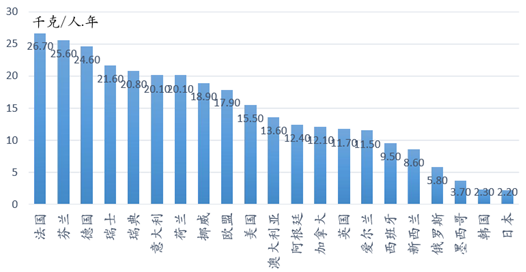

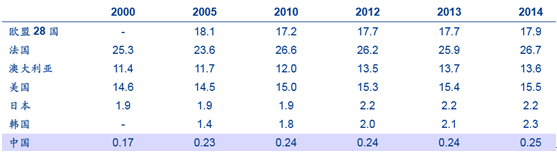

�����W�˵^(q��)ռ��(j��)ȫ���������a(ch��n)�����M���� 50%���ң������Ͷ��_˹���������M���քeռȫ��� 28% �� 4%�����M�����棬�W�˺�������Ӌ���Mռ���_��ȫ����ķ�֮���� ���˾����M�����棬�Է�����������ʿ�����ĚW�އ���̎��ȫ���I(l��ng)�ȵ�λ�����އ����������� ����͢�ͼ��ô��˾����M��Ҳ�^��ǰ�� ���з�����������M���� 26.7kg�����m�͵��քe��25.6kg��24.6kg��λ��ȫ���˾��������M��ǰ��λ�����އ����n�����ձ��������MҲ�����l(f��)չ����ͬ�l(f��)�_�W������߀���^����x��

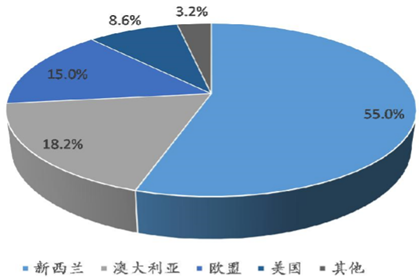

���e�˾��������M��r���W�������I(l��ng)��-2014

�����������������Ҍ����ճ��ʳ���˾������M���� 10-27kg�����M������������(w��n)��������ȫ���Ј� ���������S����������ߺ��������ʽ�B���������M����W������l(f��)�_���һ�^(q��)���е��� ����ҔU���� �����Ј���ȫ���������M�������L�c���ձ����n�����_���ȵ^(q��)�Ⱥ�(j��ng)�v���������M�ı��l(f��)ʽ���L�A�Ρ��������ұ���������Ʒ���M�����ĵ���Ʒ�Ҳ�ǎ���ȫ������Ʒ�Ј����M�������L�c��

����2015 ���ձ��������M������ 32 �f�������M�ں��������ң��������M ����Ȼ����24.8�f����ֱ�����M19.3�f���� �ձ����˾��������M2014���2.2kg����1960���ˮƽ���Ї�Ŀǰˮƽ�ஔ��0.2kg�����ձ��������Ј��l(f��)չ��������������������ʽ�ʳ�L������(j��ng)�^��ʮ��İl(f��)չ���S�ձ�����(n��i)�� ����ʳ��/�o��ʳ�������ҳɞ�������Ҫ��ʳƷe���ձ������Ј��İl(f��)չ��Ҫ�����ڃɂ����أ�1.��������������ʽ�ʳ�L����2.�ձ� ����(n��i)�����ʳ��/�o��ʳ������������決ʳƷ�Ļ��aƷҲ�@���˰l(f��)չ�C����

�ձ����Ұl(f��)չ�śr

�ձ��������M�ΑB(t��i)��������ֱ�����M��������

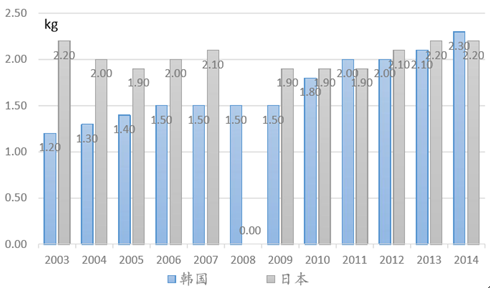

�����n���քe�� 1988 ��� 1993 ���e�k�W�\���������������Үa(ch��n)���� 1984 ��� 295 �����L�� 2000���43000����16���g���L��145���� �n��2005�����M�����^5�f������1995��ǰ�������L��5���ࡣ2005����ֽ�(j��ng)�v��һ�� ���ٰl(f��)չ�ڣ��˾������M����1.4kg���L��2014��2.3kg��USDA��(sh��)��(j��)�n��2014���˾��� �M����2.3kg���Ը����ձ������R�K��������������Ҫ�a(ch��n)Ʒ�������Ј������Ұ��b���ӻ����M ���˲�ͬ���M�ߵ�����

�n���˾��������M2003���ԁ��ӽ����������^�ձ�

�����҇��_���^(q��) 2000 ��������ڽ�(j��ng)���l(f��)չ�t������I(y��)һֱ�����⣬2000-2005 ���gƽ��ÿ�� �½�3���ٷ��c���������҅s�����L�ğ��c�������oǰ����ƽ�����L10%��2005�����L33%�� ���ձ����n�����ٵ��Ї��_�������Կ����������M�ռ��ͽ�(j��ng)���l(f��)չˮƽ�����M���������M���ʽ�������P(gu��n)�����������Ը�����ٶ��M���s����

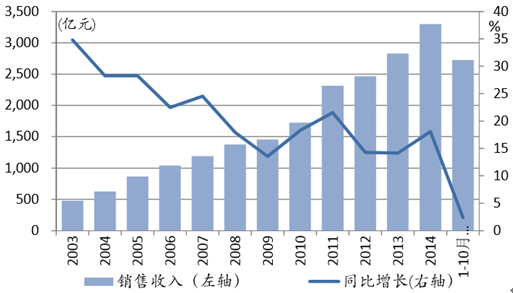

�����Ї�����Ʒ�Ј��� 1990-2010 ���g��(j��ng)�v��һ���^�L�Ŀ������L�ڣ�2010 ���ԁ���Ҫ�����Y(ji��) ��(g��u)���������ИI(y��)Ҏ(gu��)ģ���L�� �҇��˾����M������������އ��Һ͚W�����������^���࣬һ�����ǚW������Һ������� �T���鷀(w��n)�̣���һ���棬�W�����Ҵ���Һ���D(zhu��n)׃�ΑB(t��i)�M�����M���������ҵȣ���������ţ�飻�҇�����Ʒ�Ј����������L��Ҫ����Һ�B(t��i)�̺��̷۵ĔU�����@�ɴ�Ʒ��ѽ�(j��ng)�M��غ����L�A�Σ�Ҏ(gu��)ģ�U���ž����������̳ɞ�����Ʒ�ИI(y��)���L����Ҫ�(q��)������Ҳ��Ʒ�(chu��ng)�µĽY(ji��)������ �����M�����ı�Ȼ——��������Ʒ�������ӿ�������λ�á�

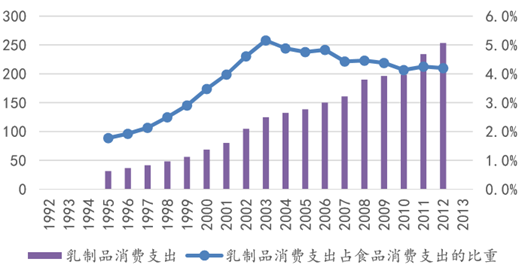

�����Ї�Ҏ(gu��)ģ������Ʒ���Mʼ��1980s����1990�����2010�����(j��ng)�v���^���ٵ�20��l(f��)չ�ڣ� �˾�����Ʒ�����M֧�����m(x��)�����������M֧���Ͽ������г��(zh��n)��������Ʒ�˾������M2012���_��253Ԫ��2000-2012����� �L11.5%������Ʒ�ИI(y��)����2003-2012������ټs20%��

�Ї��˾�������M֧����Ԫ�������m(x��)����

����Ʒ�ИI(y��)�������ٷž�

����2013���ڳ������������A���Д��ИI(y��)Ҏ(gu��)ģ�����^200�|Ԫ��2015 ���A(y��)Ӌ�ѽ�(j��ng)�_��140�|Ԫ��2016�����ʳ��^200�|Ԫ����������ռ����Ʒ�ИI(y��)��������ѽ�(j��ng)���^ 4%���������@�������ИI(y��)���w�����ИI(y��)���Lؕ�I Խ�l(f��)���@��

�Գ������̞���������I(y��)����ؕ�Iͻ��

���������˾�ţ�����M���ߣ����д������ҵ���ʽ���M���� 2000 ���ԁ��Ĕ�(sh��)��(j��)��������Һ �̮a(ch��n)���ʬF(xi��n)�p�ّB(t��i)�ݣ�2014���^2000��p��224.6�f������ͬ�����Үa(ch��n)��������111.5�f �����ஔ�����M��1115�f��Һ�̡�

��������ߺ�����Ʒ��Һ�����M������֧�Σ�������

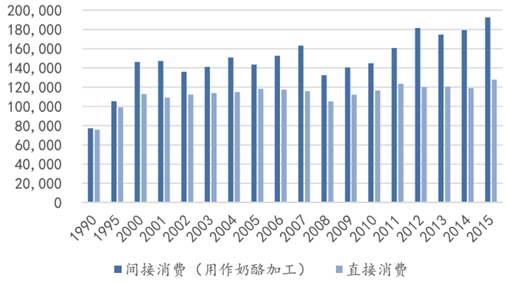

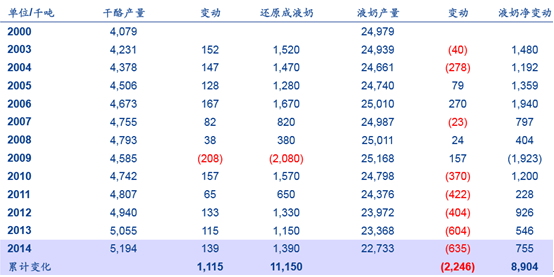

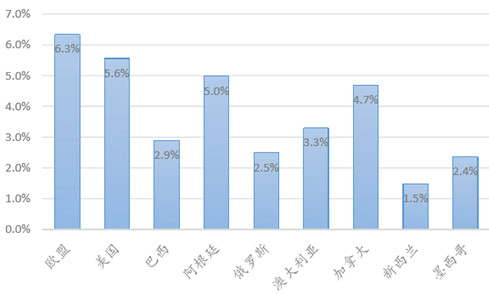

���������������M��څ���Ͽ����� 1964 ���ԁ������˳��m(x��)��ߵđB(t��i)�ݣ���(j��)�����r(n��ng)�I(y��)����(sh��)��(j��)���� ���Үa(ch��n)��2014���ѽ�(j��ng)�_��519�f�����Q���Һ�̣����|(zh��)�����^Һ�B(t��i)�����M���� ���Үa(ch��n)��ͬҺ�B(t��i)�̮a(ch��n)��֮�ȣ�����/Һ�B(t��i)�̣����W���_�� 6.3%�������_�� 5.6%����������� ��ţ�������D(zhu��n)�Q��5:1Ӌ�㣬�t��25%���ϣ�ע����5:1���ΓQ���������������^�࣬̎ ��ˮ���^�ٵ������⣬߀�к�ˮ���^�ߵ�������ͣ���ͬ�����W��27�������������ô�ȶ��� 2%���ϣ��Q���Һ�̣��� 10%+�� �������m�� 1.5%����Ҫ��������m��I(y��)�Q(m��o)���������� �������MҎ(gu��)ģС��

2014�겿�և������Үa(ch��n)��ͬҺ�B(t��i)�̮a(ch��n)��֮��

�������Үa(ch��n)��ռ����ز������

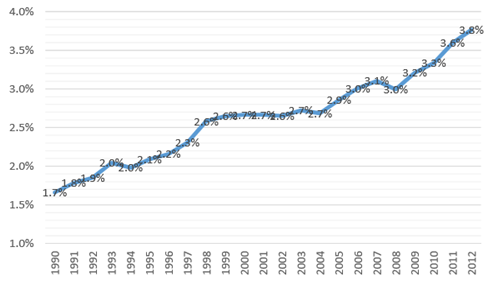

����1990���ԁ����ձ����Үa(ch��n)�� �������M�ڣ�ռ����Ʒ�a(ch��n)�����؏�1.50%��ߵ�2012���3.26%�� �����Үa(ch��n)��ͬҺ�B(t��i)�̮a(ch��n)�������� 2012 ���ѽ�(j��ng)�_�� 3.77%��������ΓQ���Һ�̣��@һ������15%���ϡ�

�ձ��������M���ز�������

�ձ��������M��ͬҺ�B(t��i)�����M֮��

�n�������M�ڏ�2000-2014�������˃ɱ���

�������Ҿ��Ъ��صĿ�ζ���������Һ��Ї����y(t��ng)�ʳ��ζ����һ����������ʽ�����M���Ї� ���M�Ј�����������ʳƷ��ô�����ռ������S���Ї���ʽ���ʽ���ռ�����ʽ���c����ʽ ��Ȱl(f��)չѸ�٣�Ҳ�����������Ј��İl(f��)չ���S�����ҠI�B(y��ng)�rֵ�ďV���������J�ɣ��Ї����Ҽ����Ј��U���Ǵ_����څ�ݡ�2004 ���ԁ�������(n��i)���Үa(ch��n)���������ַ�(w��n)����ͬ���M�����t�� 3.5 �f�����L��8.5�f����������L11.7%��2008���Ժ��м��ّB(t��i)�ݡ�

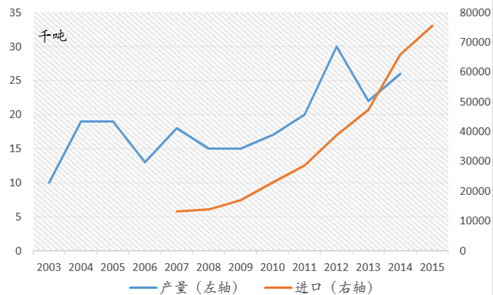

���a(ch��n)�������a(ch��n)��2004���ԁ�������(w��n)�����M�����������L

�Ї����ҿ����M���˾���2000���������L

�̘I(y��)���b��(sh��)��(j��)������ʽ����������Ҫ�����M��

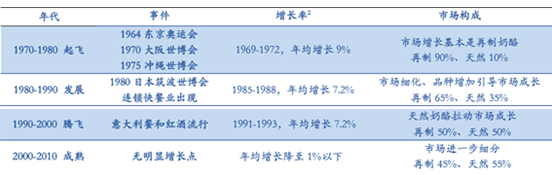

��������(n��i)�a(ch��n)�����L�^�����M�ڳ��m(x��)�������L�����̘I(y��)���b���Ї����Үa(ch��n)����s 2.6 �f������ FAO ��(sh��)��(j��)�@ʾ�� 26 �f�������Ҫ�ǽy(t��ng)Ӌ�ڏ����}�����̘I(y��)���b���y(t��ng)Ӌ�Ļ�����ʽ���ҵĮa(ch��n)�����Ї�Ŀǰ���Үa(ch��n)�I(y��)�l(f��)չ��r���ձ� 1970-1980 ������w�A�ηdz����ơ� ���@һ�r�ڣ��a(ch��n)�I(y��)����Ҏ(gu��)ģ������Ҏ(gu��)ģ���ٷdz��죬��Ҫ�����������M���T���D(zhu��n)׃�����Ј� ���L����Ҫͨ�^�����������B(y��ng)���M�߿�ζ��

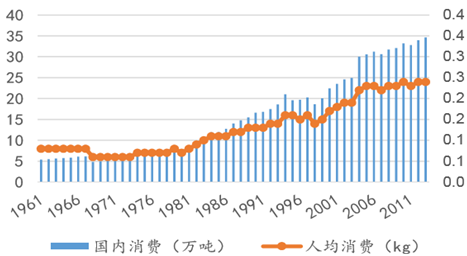

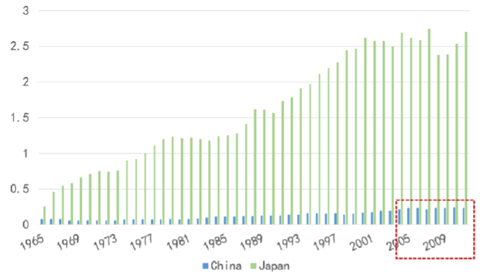

�Ї������ИI(y��)�ஔ���ձ�70������w�A�Σ��˾����M��kg��

������2013 �꣬�҇����ҿ����M34.6 �f�������Ї���(n��i)�a(ch��n)��26 �f�����ң� ���Ї������M��34���f����ͬ�ձ����M�����ӽ������Ї��˿ڼs���ձ�10��������(j��) IDF ��(sh��)��(j��)��2014 ���˾����M�����Ї���ÿ�� 0.25kg���������������зdz���IJ�࣬ ���� 15.5kg������ 26.7kg���Ĵ����� 13.6kg����ʹ���ʳ�Y(ji��)��(g��u)����ā��އ��Ҍ��ȣ��Ї� �˾����M��Ҳ�����ձ����n����1/10���ձ�2.2kg���n��2.3kg��

�և��e�����˾����M��kg��

���������緶���������a(ch��n)������ʹ�õ���Դһ��ռ����(n��i)��Դ�� 30%~50%���Ї����Ұl(f��)չ���ã��������MȺ�w���ʳ���T������u�D(zhu��n)׃���F(xi��n)�A���Ї����a(ch��n)����ռ����Դ�H�� 0.7%���f ���҇�����Ʒ���M�Y(ji��)��(g��u)�У�����ռ�����зdz���ĔU�����g������2013���҇�����Ʒ���a(ch��n)��I(y��)��816�ң�����Һ�w�����a(ch��n)��I(y��)545�ҡ��̷����a(ch��n)��I(y��)297 �ҡ������a(ch��n)��������Ʒ�����͡����ҵȵ���I(y��)�H�Д�(sh��)ʮ�ҡ�

�Ї� 2013 ������Ʒ��I(y��)��R��������(sh��)��

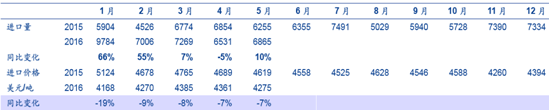

�������Ї��̘I(y��)���b��(sh��)��(j��)������(n��i)��ʽ�������M��Ҫ�����M�ڣ�2014 ��ڏ��� 70%���ң� ��2015 ���M����7.6�f����2016��1-5���^�m(x��)�������^�����٣������r�����½�����Ԫ��ֵ�����H �̃r��λ����2015���M�ڽ��~�s3.5�|�����������ۿڏ����ИI(y��)Ҏ(gu��)ģ��50�|���ҡ�

������������M����r

�����m���Ĵ�����������������Ҫ�M�ځ�Դ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ����W�����}�W�������Ŀʽ�W���������W�����`���� ��С�W���ƌW���B(y��ng)��(w��n)������

- ȡů��늮a(ch��n)�N������������ʢ ���֮a(ch��n)Ʒ�ӳ����F��I(y��)���ĸ�����(y��u)�����@

- ��S���������������������}����Ҫ���L�еġ�С�����L�ɡ����ĽY(ji��)��

- �����ꡱ��Ԫ�����P(gu��n)�I�~������ȸߝq �������M�Ј��˔�(sh��)������Ч��(y��ng)���@

- �I(y��)�B(t��i)�������������|(zh��)�������ӻ����o ���îa(ch��n)�I(y��)�S����l(f��)չ���C

- ��������ȫ�����M�����p�ߡ��I(y��)�����C�ϸĸ�ԇ�c���O(sh��)����

- ���a�r��S�ָ�λ��ʎ

- 2025��У�Ƽ��ɹ����ו��ɹ��S�T У���ںτ�(chu��ng)��ȡ�����Mչ

- ǰ10����ȫ����ɫ����ұ���͉��Ӽӹ��I(y��)����ͬ�����L14%

- ǰʮһ�����㿂�~���L�ٷ�֮�ġ������M�Ј������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���ȫ�������ИI(y��)�Ј��F(xi��n)��l(f��)չǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2