-

2016���Ї����l��ИI�Ј�Ҏģ���lչڅ���A�y

2016/7/22 10:43:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

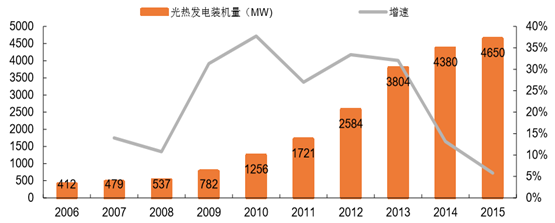

������ʾ�����l�ʾ���\��ʼ��20���o80�����1984���������ݽ�����ȫ���һ�����ʾ���վSEGS I�� �b�C���� 14�ͣף��� 1991 �깲���ɾ��� SEGS ϵ���վ�����b�C�����_ 354�ͣס�1991 ���_ʼȫ����lչ�M��ͣ���A�Σ�ֱ���������l�ʾ���\��ʼ��20���o80�����1984���������ݽ�����ȫ���һ�����ʾ���վSEGS I�� �b�C���� 14�ͣף��� 1991 �깲���ɾ��� SEGS ϵ���վ�����b�C�����_ 354�ͣס�1991 ���_ʼȫ����lչ�M��ͣ���A�Σ�ֱ�� 2006 �������������ׂ����l��Ŀ��ȫ����l��_ʼ���K�� 2007 �꣬�����������ˇ�����������վ�����Iȫ����l늮a�I�M����һ݆���ٰlչ�ڡ��˺� ������������Ħ��硢���ʡ�ӡ�ȡ��Ϸǵȶ��_ʼ�����lչ���l늣��@Щ����Ҳ�oһ��������^�õ������YԴ����ȫ����l늵õ�Ѹ�Ͱlչ������ 2015 ��ף�ȫ���ѽ���Ͷ�\�Ĺ���վ�s 5GW ����ͬ�yӋ�ڏ����в�e����

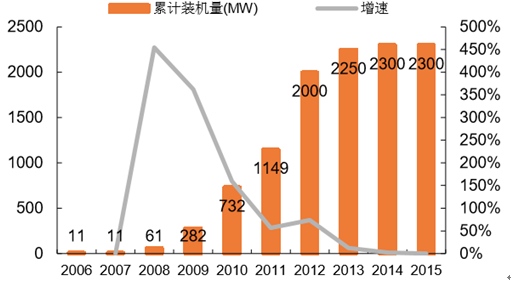

�v��ȫ�����b�C��

����������������b�C���I�ȣ�MW��

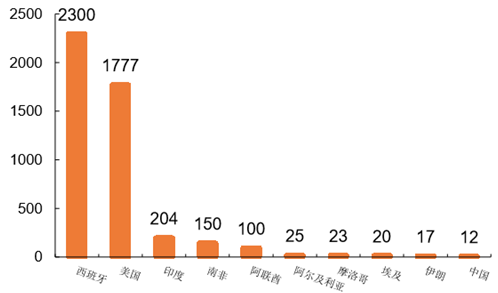

����b�C����ǰ���Ҿ����^�õ����l��

ȫ����Ͷ�\���ڽ������_�l����b�C�ֲ�

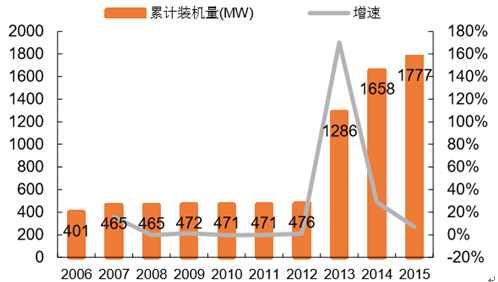

�����ć��Ҍ������������������������b�C�M�M�I���������ң����ߺ�Ӌ����b�C���^ 4GW���sռȫ�����b�C�� 87.7%��ӡ�ȡ��Ϸǡ������ȇ��ҹ���b�C������ǰ���Ї����� 2015 �����b�C�s 18MW������ 2016 �� 2 ��ȫ���ڽ����̼s 1.2GW����Ҫ�����ڷ��ޡ�ӡ�ȡ������ȵ^�͇� �ң��������������ڽ������^�٣����_�l�Ŀ�s 4.2GW����Ҫ���������������������ޡ��Ї��ȵ� �^�͇��ҡ��ĕr�g��ȁ�����20 ���o 80 ����� 90 ���������ͨ�^���O SEGS ϵ���վ����ȫ����İlչ�� 1991 ���� 2006 ��ȫ����lչ����ͣ����2008-2012 ��������ͨ�^�̼���������ȫ��lչ��2013 ���ԁ������������Iȫ����lչ��ͬ�rԽ��Խ������P�����_ʼ���c�����lչ�ğᳱ�С�

2008~2012 ������������lչ

2012 ����������lչѸ��

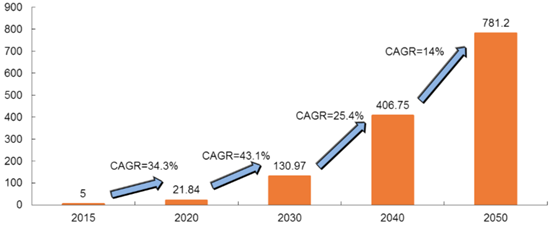

���������AӋ���� 2020 ��ȫ�����b�C���_ 21.8GW��“ʮ����”���g�ͺ������_ 34.3%���� 2030 �꣬ȫ����l������_ 3440 �|��늣�ռȫ�l����� 1.1~1.3%���� 2050 ���@һ�������_ 5~5.9%�������H��Դ��IEA�����A�y�t���阷�^��2014 �� IEA �l���Ĺ�Ἴ�g�lչ·���D�����δ���lչ�M��չ�����A�y�� 2050 ��ȫ�����b�C���_ 982GW��ؕ�Iȫ�� 11%��� �����������lչ���S��r������������

�W���f����δ��ȫ������Ӌ�b�C���L�������A�y��GW��

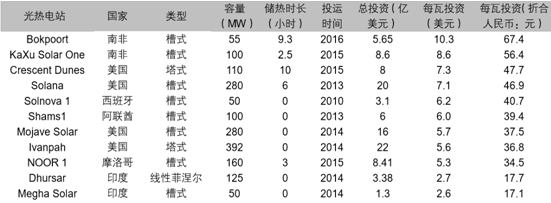

����������������Ͷ�\���^��Ҏģ��50MW ���ϣ�����վ��ʼͶ�Y�ɱ��yӋ������վͶ�Y�ɱ���� �� 3-10 ��Ԫ/W��Ӱ푹���ʼͶ�Y�������^�࣬�����O����r���b�CҎģ�����g��͡����r�L�ȡ� ���w�����������ϵ�y�Ĺ���վ��λͶ�Y�ɱ�����Ҫ�ߣ��������ϵ�y�Ĺ���վͶ�Y�ɱ����� �ͣ������ 3-6 ��Ԫ/W������ʽ�Ͳ�ʽ�ĽǶȱ��^��Ivanpah �� Mojave Solar ����һ���Ŀɱ��ԣ� �������ه��ҡ����r�L��Ͷ�\�r�g����ͬ���b�CҎģ�����^ 200MW�������ߵ�ÿ����r������ͬ��

����Ͷ�\�ľ�����վÿ��Ͷ�Y��r����

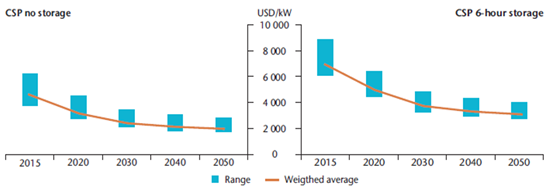

�������� IEA ���A�y��δ�����l�ÿ��Ͷ�Y�ɱ��������½�څ�ݣ������ 6 С�r�Ĺ���վ������ IEA �A�y�� 2050 ��Ͷ�Y�ɱ��^�g���� 2.8~4.1 ��Ԫ/W��ƽ���ɱ��s 3.1 ��Ԫ/W���� 2013 ��Ͷ�\�� Solana �վ����� 6 С�r��Ͷ�Y�ɱ��_ 7.1 ��Ԫ/W��

IEA�A�y�Ĺ��Ͷ�Y�ɱ��½�څ��

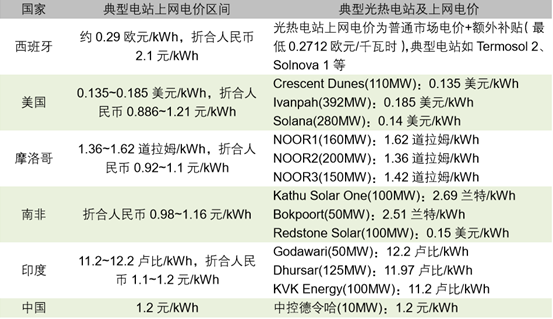

����Ŀǰ��ȫ����Ҫ���ҵľ�����վ�ϾW늃r�� 0.92~2.1 Ԫ/kWh ֮�g������� 2013 ����ǰ���� FIT 늃r�C�ơ��ϾW늃r�^�ߵ����������t���緶���Ⱦ�����վ�ϾW늃r��Ҫ�ֲ��� 0.92~1.2 Ԫ/kWh �ą^�g�� �������ҡ������Ŀ���ϾW늃rˮƽ��e�ܴ��@�c���������YԴ���O����r���b�CҎģ�����߃� �ݵ��T���������P�������� Crescent Dunes������ɳ�𣩞�����ԓ�վ��ӆُ늅f�h늃r�� 0.135 ��Ԫ/kWh���������ڵ� DNI �_ 2,685kWh/m2/�ꡢ����r�L�_ 10 С�r���⣬������ 30%��Ͷ�Y���յ����Լ���Ͷ�YҎģ 90%���ϵ��Y�������������J��������DZ�늃r�^�͵���Ҫԭ��

��Ҫ���Ҿ�����վ�ϾW늃r�^�g�����F�ЅR��ˮƽ���㣩

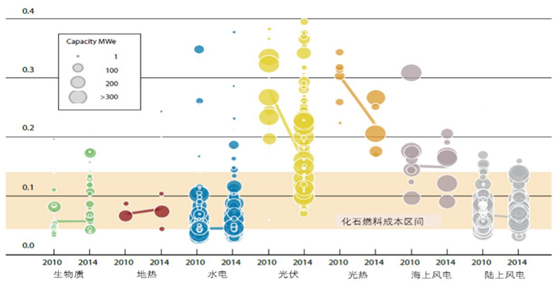

����ƽ�ʻ�����ɱ���LCOE���Ǻ������l늽����Ե���Ҫָ�ˣ��c���څ^���Լ������Ј����T���������P���������H����Դ�C����IRENA���ĽyӋ��2014 �ꁆ�^��� LCOE ƽ��ֵ�^�ͣ���s 0.2 ��Ԫ/kWh���W�������^�ߣ���s 0.25��Ԫ/kWh�����ڲ����½�����վ LCOE����0.17��Ԫ/kWh�� �����H����Դ�C����IRENA���yӋ 2014 ���ȫ��ֲ�ʽ��� LCOE �^�g�� 0.14~0.47 ��Ԫ/kWh�� �Խ����ԵĽǶȣ����l�׃��Խ��Խ����������

���N�坍��Դ�l� 2010 ��� 2014 �� LCOE ���ȣ���Ԫ/ǧ�ߕr��

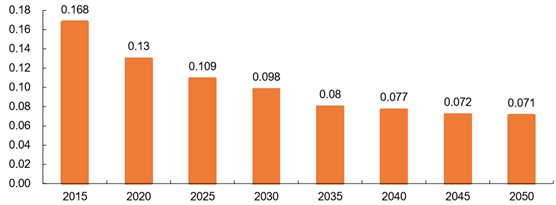

�������� IEA ���A�y���� 2020 ���½�����վ LCOE �����½��� 0.13 ��Ԫ/kWh���� 2050 ���½���� �վ LCOE �����½��� 0.07 ��Ԫ/kWh�� ������ SunShot Ӌ���ƶ��Ĺ�� LCOE �½�Ŀ�˄t����ꂥ��Ӌ��ͨ�^���g�аl֧�ֵȷ�ʽ������ ���LCOE����2010���21����/kWh����2020���6����/kWh�������R������7����/kWh ��2010 ��� 9����/kWh�����l늲��ֽ��� 2����/kWh ��2010���4����/kWh����������/���ή�� 2����/kWh ��2010 ��� 3 ����/kWh�������ή�� 4 ����/kWh��2010 ��� 5 ����/kWh����

IEA�A�y�Ĺ�� LCOE �½�څ�ݣ���Ԫ/kWh��

�����Ķ�늳ɱ��½��ĽǶȣ�������վ��ʼͶ�Y�Լ���������l����ǽ���̫��ܟ�l늳ɱ����� Ч;��������վ��ʼͶ�Y�ɱ���Ҫ�����R����������������ϵ�y�����_����ѭ�hϵ�y�Ȳ������M �ã����ͳ�ʼͶ�Y�ijɱ���ͨ�^���������ijɱ����F������վ��l����cϵ�yЧ�ʼ�����ֱ�� ݗ�䣨DNI�������P���о�������ϵ�yЧ��ÿ��� 1%���ஔ�ڳ�ʼͶ�Y�ɱ����� 5%~7%������� ���l�ϵ�yЧ����Ҫ�������ϵ�y����Ч�ʺ͟�CЧ�ʃɂ����档

Ч���������O��ɱ��½��ǹ���늳ɱ��½���������

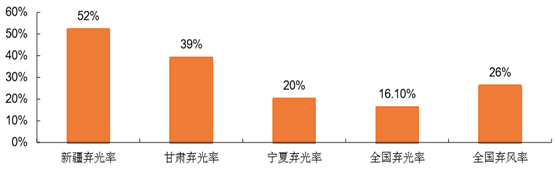

���������҇�������L늵õ������lչ����Ҳ���ڲ��ن��}�������^��ͻ�����������^���⡢���L�F �����@�������ա��L�YԴ���gЪ�Ԍ��µĹ�����L늲��W���y����ɗ��⡢���L���}����Ҫԭ��֮һ�� 2016 ��һ���ȣ�ȫ���������L�ƽ�����L���_ 26%����������ʳ��^ 16%�������^�Ȟ���أ� ����������Դ�ֹ����Ĺٔڔ�����2016 ��һ�����½������� 52%�����C 39%������Ҳ�_�� 20%��

2016 ��һ���ȗ��⡢���L���}ͻ�������������^��

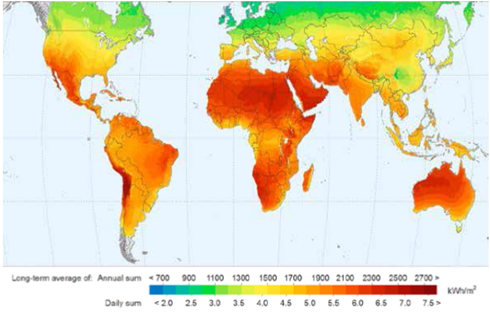

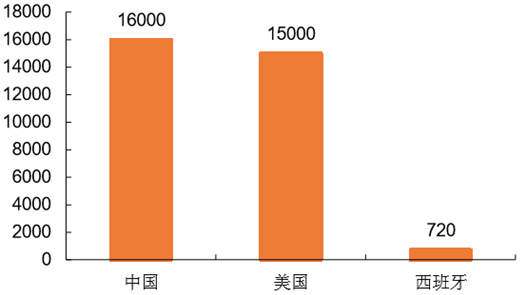

�����������⽛̫ꖷ���ֱ��ݗ�䣨Direct Normal Insolation��DNI�����^ 1800kWh/m2/�꣨�s 5kWh/m2/�죩�ĵ^�m�˽��O����վ���҇����� DNI≥5kWh/m2/�졢�¶�≤3%�Ĺ��l��b�C�����_ 16000GW����Ҫ�ֲ��������Լ�������ʡ��

DNI>1800 kWh/m2 �ĵ^�m�˽��O����վ

�҇����غ������^���l���^��

�Ї�����b�C�������^��������������GW��

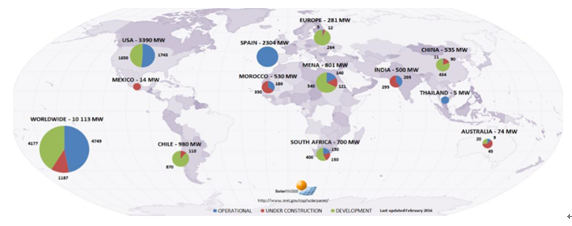

�������� 2015 ��ף��҇�����b�CҎģ�s 18MW�����м��l��Ŀ���b�C�s�� 15MW�������пص���� 10MW ��ʽ�վ�����̘I��Ҏģ���⣬��������С�͵�ʾ���͌�����Ŀ��

������Ͷ�\��Ҫ����Ŀ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2