-

2016���Ї�(gu��)�Ӱ�ھ�Ʊ��(w��)�Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/7/22 11:12:26����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ���Ӱ�ھ�Ʊ��(w��)��ָ����ᘌ�(du��)�Ñ�Ӱ�����M(f��i)ƫ���ṩ��ᘌ�(du��)�Եă�(n��i)����Ϣ������ӰƬ�������u(p��ng)�r(ji��)����ӳ���ڡ�Ժ����(ch��ng)���c��λ����ͨ��(li��n)��(d��ng)���e����(w��)�ȣ���������(li��n)�W(w��ng)ý�������������Ƅ�(d��ng)�˹ٷ�APP��PC�ˌ�(zhu��n)�I(y��)�W(w��ng)վ�ȣ������Ñ��ṩ����ُ(g��u)Ʊ�����^Ӱ����(w��)���Ӱ�ھ�Ʊ��(w��)�����Ӱ�ھ�Ʊ��(w��)��ָ����ᘌ�(du��)�Ñ�Ӱ�����M(f��i)ƫ���ṩ��ᘌ�(du��)�Եă�(n��i)����Ϣ������ӰƬ�������u(p��ng)�r(ji��)����ӳ���ڡ�Ժ����(ch��ng)���c��λ����ͨ��(li��n)��(d��ng)���e����(w��)�ȣ���������(li��n)�W(w��ng)ý�������������Ƅ�(d��ng)�˹ٷ�APP��PC�ˌ�(zhu��n)�I(y��)�W(w��ng)վ�ȣ������Ñ��ṩ����ُ(g��u)Ʊ�����^Ӱ����(w��)��

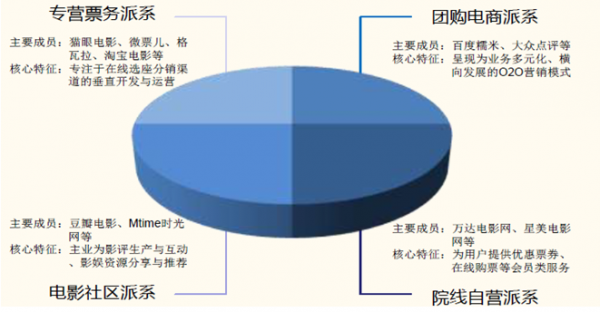

�Ӱ�ھ�Ʊ��(w��)�Ј�(ch��ng)�Y(ji��)��(g��u)

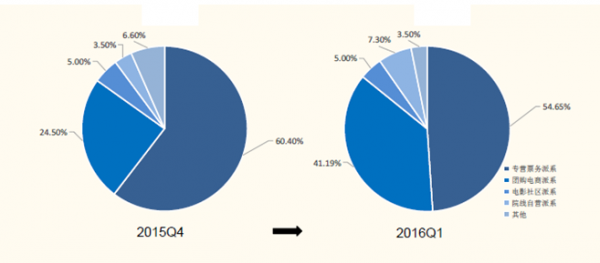

����2016Q1��(zhu��n)�I(y��ng)Ʊ��(w��)��ϵ���F(tu��n)ُ(g��u)�����ϵ���Ӱ��^(q��)��ϵ��Ժ���ԠI(y��ng)��ϵ���Ӱ�ھ�Ʊ��(w��)�Ј�(ch��ng)���~ռ�ȷքe��54.65%��41.19%��1.03%��2.17%����(zhu��n)�I(y��ng)Ʊ��(w��)�Ј�(ch��ng)�^2015Q4�����@�s�p���F(tu��n)ُ(g��u)����Ј�(ch��ng)�t�����U(ku��)�����҂��J(r��n)�飬�@�������Ј�(ch��ng)���~�^������F(tu��n)؈�ۡ�Ʊ���ȸ�׃���y(t��ng)���ԣ���“���X(qi��n)����Ȧ�Ј�(ch��ng)”�D(zhu��n)��“���ϝB��Ʊ��”���¡�

�Ӱ�ھ�Ʊ��(w��)�Ј�(ch��ng)���~׃��

����һ���Ї�(gu��)�Ӱ�ھ�Ʊ��(w��)�ИI(y��)����

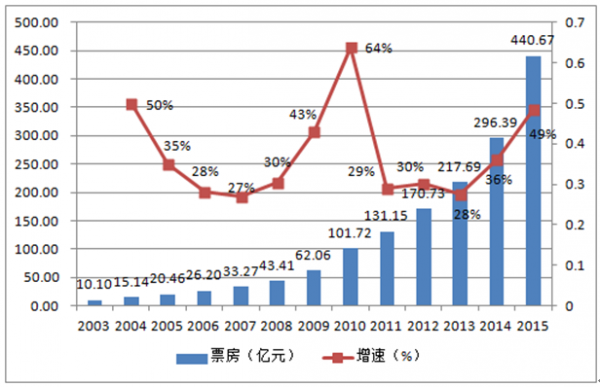

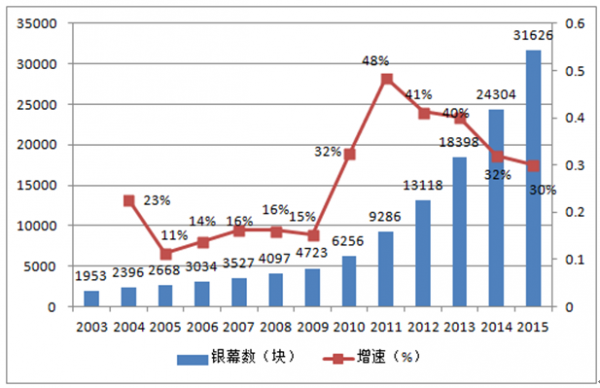

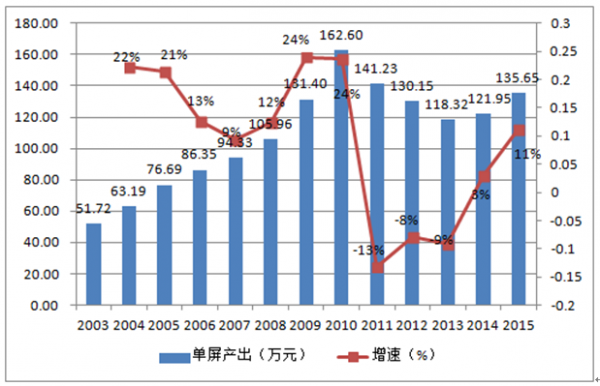

���������(l��i)���҇�(gu��)�Ӱ�Ј�(ch��ng)�ʬF(xi��n)�����m(x��)�𱬵İl(f��)չ�B(t��i)��(sh��)����(n��i)��Ʊ����������2003���10.10�|Ԫ������2015��440.67�|Ԫ�����(f��)�����L(zh��ng)���_(d��)36.98%���c��ͬ�r(sh��)��ӰԺҎ(gu��)ģ�U(ku��)���@����2015���yĻ��(sh��)����31626�K����2011���_(k��i)ʼ���������ž�������(du��)��(y��ng)�Ć����a(ch��n)���t��2003���51.72�f(w��n)Ԫ����2015���135.65�f(w��n)Ԫ��

2003-2015���(n��i)���ӰƱ��Ҏ(gu��)ģ������

2003-2015���(n��i)��ӰԺ�yĻ��(sh��)��������

2003-2015���(n��i)��ӰԺ?ji��n)����a(ch��n)��������

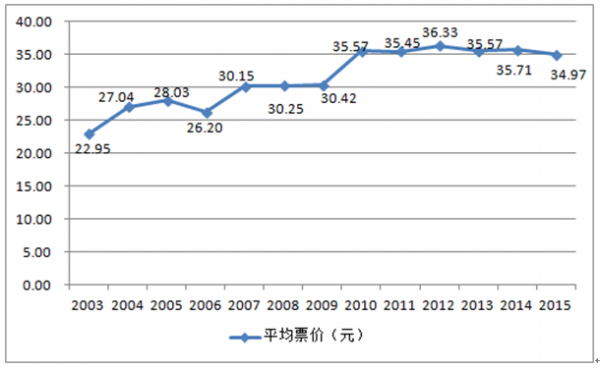

����2010��֮ǰ����(gu��)��(n��i)�Ӱƽ��Ʊ�r(ji��)�ϝq�^�죬��2011���_(k��i)ʼ�tڅ�ڷ�(w��n)�����r(ji��)���M(j��n)һ����խ�����w�S����[35��36]�ăr(ji��)��^(q��)�gˮƽ��2015���(n��i)���^Ӱ�˴θ��_(d��)12.60�|�ˣ����^��2003��ָ��(bi��o)ˮƽ���(f��)�����ټs��32.25%����(du��)�ˣ��҂��J(r��n)���(gu��)��(n��i)�ӰƱ�����l(f��)ʽ���L(zh��ng)��Ҫ���^�����M(f��i)�������(q��)��(d��ng)���r(ji��)������Ӱ�����(du��)�^С��

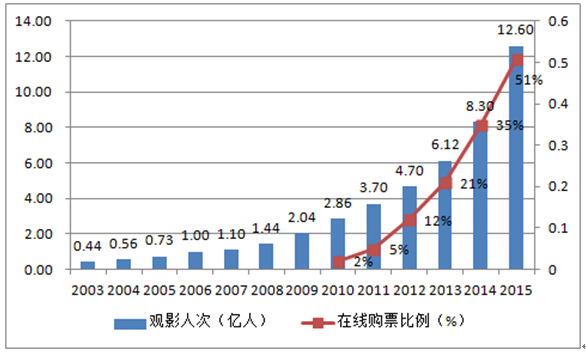

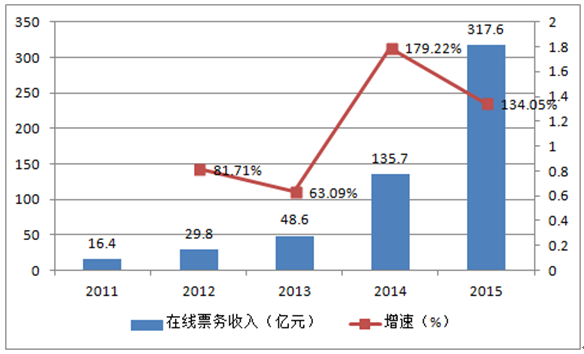

�����^Ӱ����Ŀ��������̼�ُ(g��u)Ʊ���������Ԫ�������Ի��������ܽK�˵��ռ�������ݳ����������e�ʘ�(l��)����(w��)�Ļ�(li��n)�W(w��ng)����(j��ng)�(y��n)��O2O��������ӰƱ��(w��)�Ј�(ch��ng)�ṩ��ǰ��l�����ƏV�r(sh��)������ȡ�ĵ̓r(ji��)��(zh��n)���Լ�������ݵ����Ԟ��Ӱ�ھ�Ʊ��(w��)Ѹ�ٷe���˴������ܱ����A(ch��)����(gu��)��(n��i)�ھ�ُ(g��u)Ʊ������2010���2%����2015���51%���ھ�Ʊ��(w��)������2011���16.4�|Ԫ�ϝq��2015���317.6�|Ԫ��������(d��ng)ǰ���г��^(gu��)�딵(sh��)�ć�(gu��)��(n��i)�Ӱ�^���߂��ھ�ӆƱ�x�������M(f��i)��(x��)�T����(du��)��(y��ng)���ھ�Ʊ������ؕ�I(xi��n)Ҳ�՝uͻ����

2003-2015���(n��i)���Ӱƽ��Ʊ�r(ji��)�߄�(sh��)

2003-2015 ���(n��i)���^Ӱ�˴μ��ھ�ُ(g��u)Ʊ����

2011-2015���(n��i)���Ӱ�ھ�Ʊ��(w��)���뼰����

2015���(n��i)���ӰƱ��(w��)�N(xi��o)��������(j��ng)��(zh��ng)���

���������Ї�(gu��)�Ӱ�ھ�Ʊ��(w��)�Ј�(ch��ng)�F(xi��n)�����

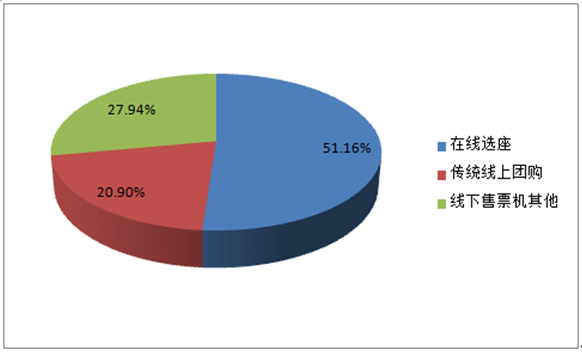

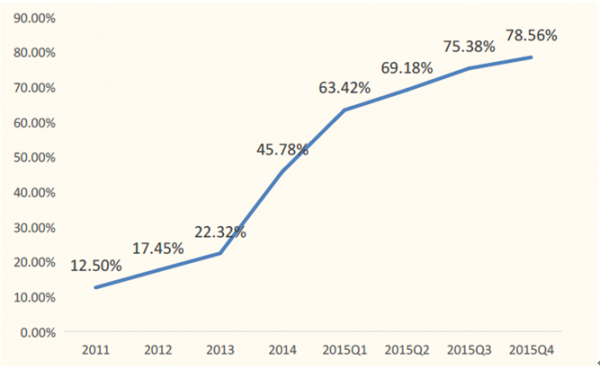

����1���ڽ������(n��i)���ӰƱ������҄�(chu��ng)�¸ߵı����£��ھ�Ʊ��(w��)�Ј�(ch��ng)Ҏ(gu��)ģҲ����(y��ng)�صõ������@�U(ku��)����2015����ļ��ȇ�(gu��)��(n��i)�Ӱ�ھ�Ʊ��(w��)���������y(t��ng)���ψF(tu��n)ُ(g��u)���ھ��x�������Ј�(ch��ng)ռ���ʞ�78.56%���^2011���ѭh(hu��n)�����L(zh��ng)528.48%���@�����ھ�ُ(g��u)Ʊ�ь�(sh��)�F(xi��n)��(du��)�Ӱ�^���ďV�����w���ɞ鮔(d��ng)ǰ��(gu��)��(n��i)�ӰƱ��(w��)������Ҫ�I(y��ng)�N(xi��o)����������(du��)��Ŀǰ��Ӱ�Ё�(l��i)�f(shu��)����80%�Ŀ�Ʊ��ռ������ζ������ُ(g��u)Ʊ�ڇ�(gu��)��(n��i)�Ј�(ch��ng)�İl(f��)չ���g����(du��)���ޣ����ٌ��S֮�ž���

2011-2016Q1�ھ�Ʊ��(w��)��ռ��׃��څ��(sh��)

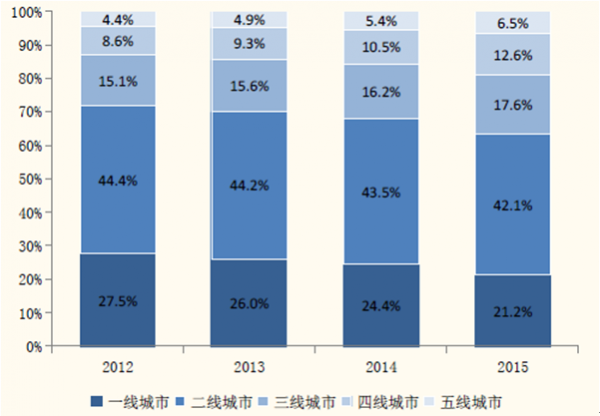

����2�����往���е��Ӱ���M(f��i)ǰ���t�^�阷(l��)�^��2015���������³��е���Ӌ(j��)Ʊ��ռ���_(d��)36.7%��2012���28.1%�����@�����ھ�Ʊ��(w��)�Ј�(ch��ng)���wҎ(gu��)ģ����(l��i)����ʽ���L(zh��ng)�ęC(j��)��(hu��)����“С�����N(y��n)�ش�Ʊ��”��

����Ȼ�������往���е��Ñ��^Ӱ��(x��)�Tǰ�����f��Ҫ“Ʊ�a(b��)”�ȃ�(y��u)���Դ�ʩȥ�̼������Ҷ��ڃ�(n��i)���ЌW(xu��)������όW(xu��)�����p�ڄ�(d��ng)�������(w��)������(l��i)�������^Ӱ��Ⱥ��������ʧ���Ƽs�����ء��҂��J(r��n)�飬δ��(l��i)�Ї�(gu��)�Ӱ�ھ�Ʊ��ռ�Ȍ�����ˮƽ���L(zh��ng)���y�ЬF(xi��n)��(j��)�����L(zh��ng)�B(t��i)��(sh��)��

2012-2015���(gu��)��(n��i)��������Ʊ��ռ��

2015���(gu��)��(n��i)�Ӱ�ھ�Ʊ��(w��)�Ñ����g�ֲ�

����3��“�a(b��)�N��Ȧ�Ј�(ch��ng)���Ñ�����”���ھ�Ʊ��(w��)1.0����A�����΄�(w��)���ӰƱ��(w��)��̻����d���Ȼ��(hu��)��(du��)���y(t��ng)����ӰԺ�I(y��ng)�N(xi��o)�a(ch��n)���_����������Ҫ���Ñ�(d��o)���ֶ΄t��Ʊ�r(ji��)���(l��i)����9.9Ԫ��19.9Ԫ�ȵ̓r(ji��)Ʊ�t��ȫ��ه�a(b��)�N���ھ�Ʊ��(w��)ƽ�_(t��i)��“Ʊ�a(b��)”�О�һ��֞����(l��i)����1������N�a(b��)��ǰ����Զ�݆�ⲿ���Y�S�֣�������X(qi��n)���^(gu��)�ȣ�����ɳ��m(x��)���^������2��Ƭ���c��̹�ͬ�N�a(b��)��ͨ����?j��n)������?��1�����T(m��n)�Ӱ�t��(hu��)�{(di��o)����1��2����1��3����3���y���N�a(b��)�����ھ�Ʊ��(w��)ƽ�_(t��i)�c�y�н����ƏV“ˢ���^Ӱ”�Ȼ��(d��ng)��

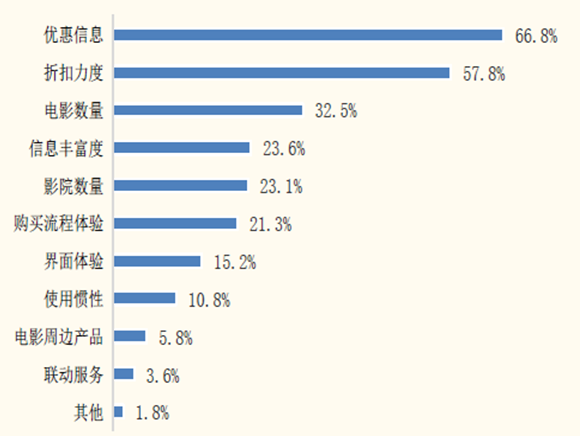

�r(ji��)����Ӱ��Ñ��x���ھ�ُ(g��u)Ʊ�̵�����Ҫ����

�����Ӱ�ھ�Ʊ��(w��)�ИI(y��)1.0�r(sh��)���ĺ��������������a(b��)�N��(sh��)�F(xi��n)�Ñ�������(d��o)�룬�M(j��n)���@ȡӰԺ��Ƭ��(qu��n)��ͨ�^(gu��)���wӰԺ��(sh��)���Ñ�����(l��i)�Dռ�Ј�(ch��ng)���Ӱ�ھ���Ʊ����1.0�r(sh��)�����ڔ�(sh��)�����࣬��“Ʊ�a(b��)”����ģʽ�Ŀɳ��m(x��)����ȡ�Q��Ʊ��(w��)ƽ�_(t��i)�����Y�������@��(d��o)��“���X(qi��n)”����ƫ������СƱ��(w��)ƽ�_(t��i)��2016���ԁ�(l��i)�Ј�(ch��ng)���~����ή�s����BAT�ɖ|������؈�ۡ����F(tu��n)�����c(di��n)�u(p��ng)��Ʊ�����Ԍ��Ӱ���ٶ�Ŵ����Kռ��(j��)�Ј�(ch��ng)�^��(du��)���~��

����4��“���֡�����ԡ��YԴ׃�F(xi��n)”���ھ�Ʊ��(w��)2.0��Ľ�(j��ng)�I(y��ng)�������ڽ�(j��ng)�^(gu��)ͬ�|(zh��)���ăr(ji��)���(zh��n)���ɹ⾀��ý��BAT���ٶȡ�����Ͱͺ��vӍ���Ȳ��ص��ھ�Ʊ��(w��)�Ј�(ch��ng)���څ�����ʣ����c������ƽ�_(t��i)���D(zhu��n)��ȫ�a(ch��n)�I(y��)朝B�����B(y��ng)���ӯ��ģʽ��һ���棬Ʊ����؈���Ӱ�������Ӱ�a(ch��n)�I(y��)朵�IP�_(k��i)�l(f��)����Ʒ���l(f��)�С��I(y��ng)�N(xi��o)��Ʊ��(w��)������Ʒ�ȸ���(g��)�h(hu��n)��(ji��)�������������(n��i)�ݣ����Ñ�Ⱥ�ͮa(ch��n)�I(y��)�YԴ�Ķ�S׃�F(xi��n)����һ����t�Ǔ���ӰԺ���������B(t��i)���T�簢��Ӱ�I(y��)��Ӱ�r(sh��)�����ٶ�Ŵ�ס�؈���Ӱ��ָ�c(di��n)�o(w��)��ͨ�^(gu��)������Ո(q��ng)��沢��ُ(g��u)�ķ�ʽ��ˌ�(zhu��n)�I(y��ng)��ӰԺ����(w��)ϵ�y(t��ng)���f(xi��)������ӰԺ����(g��u)�������I(y��ng)�N(xi��o)����Ʊ����(hu��)�T����ϵ�y(t��ng)�������N(xi��o)��ƽ�_(t��i)���Ķ���Ч��QԺ����������Ʊ��(w��)����ϵ�y(t��ng)֮�g���P(gu��n)�Ñ�����(sh��)��(j��)�ĘI(y��)��(w��)�����Ɔ�(w��n)�}��

���������Ї�(gu��)�Ӱ�ھ�Ʊ��(w��)�ИI(y��)�l(f��)չڅ��(sh��)

����1���ھ�Ʊ��(w��)ƽ�_(t��i)������ӽ��^�Ñ����M(f��i)�h(hu��n)��(ji��)���Ӱ�I(y��)���c�ߣ����Ã|��(j��)���S�Ñ���“��(sh��)��(j��)��(hu��)��”��ͨ�^(gu��)�Ñ��Č��Ԙ�(bi��o)�������О锵(sh��)��(j��)�����M(j��n)���̮�(hu��)��ӰƬ�K�����M(f��i)�Ј�(ch��ng)�в�ͬ���g�Ρ��Ԅe���^(q��)���ܽ����̶ȵ��Ñ��P(gu��n)�ڄ�����(n��i)���c���}��ƫ�ó̶ȡ��ھ�Ʊ��(w��)�Ñ���(sh��)��(j��)�ī@ȡ��Ҫ������ُ(g��u)Ʊ��Ϣ��ȡ�������Ԅ�(d��ng)��λ�ȣ������ֻ�����Ϣע��(c��)���ض��Ñ���^(q��)����(d��ng)������(g��)�h(hu��n)��(ji��)�С��ڽ�(j��ng)�^(gu��)��(sh��)��(j��)�ľ���(zh��n)�������������M(f��i)�О��������̘I(y��)�Ӱ����Ƭ��������������ˇ�g(sh��)��ԭ��(chu��ng)�ӰIP�Ļ��A(ch��)�����Ƅ�����������(n��i)�ݣ����H���Խ��͂��y(t��ng)��(n��i)�������^(gu��)���е�Ͷ�Y�L(f��ng)�U(xi��n)��߀���Ԍ�(sh��)�F(xi��n)“���˚��Ӱ”�Ĺ��I(y��)�����a(ch��n)��

����2���P(gu��n)�ڠI(y��ng)�յĿɳ��m(x��)���L(zh��ng)��Ŀǰ��(gu��)��(n��i)ӰԺ�ձ����3���������ʹ�c(di��n)����һ���c�^��ȱ�����뻥��(d��ng)�������o(w��)�����о���(zh��n)�I(y��ng)�N(xi��o)������߀���R��(hu��)�T��ʧ�Ȇ�(w��n)�}���ڶ��������������پ������߸���ֵ�ײͮa(ch��n)Ʒ���籬������ʳ���ľ��������ƏV��Ч���_����������ȱ���������ijɱ������������\(y��n)�I(y��ng)Ч���y�F(xi��n)�����Ե���ߡ���ˣ��ھ�Ʊ��(w��)�������Ƅ�(d��ng)��(li��n)�W(w��ng)���Ļ���(d��ng)��^(q��)������ӰԺ��(hu��)�T��������ӰƱ�ײʹ��N(xi��o)����(sh��)��(j��)����(w��)���\(y��n)�I(y��ng)�YԴ���(zh��n)�ԃ�(y��u)��(sh��)������ᘌ�(du��)�Եؿ˷���ӰԺ�Ľ�(j��ng)�I(y��ng)ƿ�i��

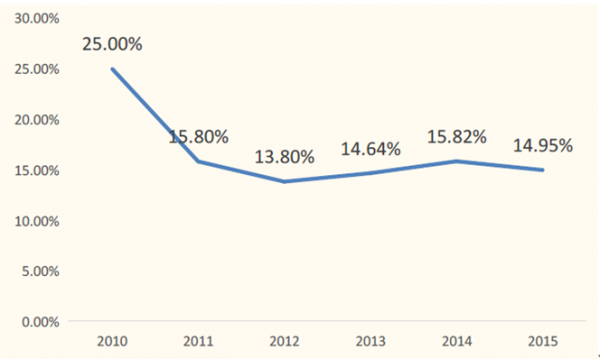

����3���ھ�Ʊ��(w��)ƽ�_(t��i)ͨ�^(gu��)�Ñ������������(l��i)���ӰԺ�����ʣ����ԾW(w��ng)Ʊ�A(y��)�۵���ʽָ��(d��o)ӰԺ��Ƭ�����\�ӰƱ���������ӰԺ�ğ��T(m��n)��(ch��ng)�γ������ڹ�(ji��)�������g���S��r(sh��)�Σ��ʽ����(l��i)ƽ��������ʼ�K�S����14%-17%���ҡ��ھ�ُ(g��u)Ʊ�ı������cƱ�a(b��)��(j��ng)��(zh��ng)����Ч�����B(y��ng)�Ñ����^Ӱ��(x��)�T���M(j��n)������ӰԺƱ�������롢�U(ku��)��Ʊ���ֳɵ�ӯ�����g��

2010 -2015��ȫ��(gu��)ӰԺƽ��������

����4�����y(t��ng)���Ӱ�����l(f��)�а���ӰԺ��(ji��ng)��(l��)�c���P(gu��n)�������������(d��ng)�M����Ʊ���O(ji��n)��Ȼ��(d��ng)���������Ծ������l(f��)����(d��o)���ӰƱ�������A(y��)�y(c��)�Բ���P(gu��n)�h(hu��n)��(ji��)����������ؔ(c��i)���p�ĵ��T��ˣ���(d��o)��ԓ�Nģʽ�l(f��)��Ч�ʵ͡��ɱ����˞��Ե���ߡ�

�����Ӱ�ھ��l(f��)�Єt�����c(di��n)ӳ������·�ݡ����I���A(y��)�ۡ�����(ch��ng)���(d��ng)�ȭh(hu��n)��(ji��)�����c�l(f��)�е����ƽ�_(t��i)���ڔ�(sh��)������Ĵ����Ñ������Ԍ�(sh��)�F(xi��n)�̕r(sh��)�g���ͳɱ�����Ч�ʵ��M(j��n)�о���(zh��n)ʽ�����c�I(y��ng)�N(xi��o)��ͨ�^(gu��)�c(di��n)ӳ���A(y��)�۵�Ʊ�����딵(sh��)��(j��)����߿�Ʊ��Ҏ(gu��)ģ�A(y��)�y(c��)�Ĝ�(zh��n)�_�ԣ��Ķ���ᘌ�(du��)�ԡ��Зl���Ե،�(sh��)ʩ���λ������l(f��)������(zh��ng)Ʊ����������2015���ԁ�(l��i)���ھ�Ʊ��(w��)ƽ�_(t��i)���c�l(f��)���ѳɞ��Ʊ��ӰƬ��“��(bi��o)��”��2015��Ʊ������ǰ10��ӰƬ�У��ӰƱO(ji��n)2Oƽ�_(t��i)ֱ�Ӆ��c������9����(li��n)�ϰl(f��)�У�Ψһ����ġ��LjD�v�������ɸ������_(k��i)չ�A(y��)�ۺ;���(zh��n)�I(y��ng)�N(xi��o)���(d��ng)��

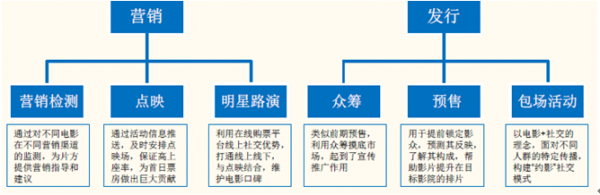

���ƽ�_(t��i)�ھ����l(f��)�Ĺ����ܘ�(g��u)

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ����ݷ���(w��)+�������ߡ��x���]݆�a(ch��n)�I(y��)��l(f��)չ ��ͧ�����γɞ�����e���x��

- ǰ11��(g��)���L���ÿ���Ӌ(j��)�s4500�f(w��n)�˴� �ѳ�ȥ��ȫ�꿂��(sh��)

- ���ӿ콨�O(sh��)��������Ӱ������Ї�(gu��)��ɫ�����Q(m��o)�ۡ�

- �뾳��ѩ���A(y��)ӆ������L(zh��ng)

- ��������2024����W(xu��)�؇�(gu��)49.5�f(w��n)�� ͬ�����L(zh��ng)19.1%

- �ھ����Ļ���ů��(sh��)���� ���(zh��n)��С���á����l(f��)�������M(f��i)�����c(di��n)��

- �~�r(ji��)�����߄�(sh��)���ȓP(y��ng)����

- ���⺞+�ⶐ���S��M�ό�����׃?c��)��?���Ї�(gu��)�Ρ����Ї�(gu��)ُ(g��u)���ʬF(xi��n)�����c(di��n)����׃��

- ȫ��λ�����e�롰�M��ȭ������(w��)��ѩ�� ����ѩ�ѳ��Ќ�(sh��)�F(xi��n)��܇(ch��)���D(zhu��n)�˟o(w��)�p㕽�

- �Ї�(gu��)���A(ch��)������(gu��)�HՓ�����Ϻ��e��

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�Ӱ�ھ�Ʊ��(w��)�Ј�(ch��ng)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2