-

2016���Ї�OTC�Ј��F��������lչڅ���A�y

2016/7/27 10:57:42����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

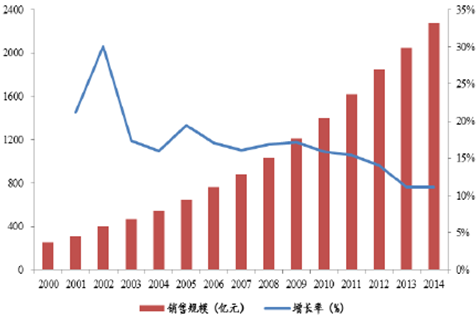

������ʾ��ȫ��OTC�Ј�Ҏģ��2013��s860�|��Ԫ��ռȫ��ˎƷ�Ј���12.3%����2003���ԁ�ȫ��OTC�Ј�Ҏģ�������L�����ٱ�����4%���ϣ��v�������ȫ��ˎƷ�Ј����١��҇�2015��OTC���Ј�Ҏģ�s��2400�|Ԫ���sռ����ˎƷ�Ј���17����ȫ��OTC�Ј�Ҏģ��2013��s860�|��Ԫ��ռȫ��ˎƷ�Ј���12.3%����2003���ԁ�ȫ��OTC�Ј�Ҏģ�������L�����ٱ�����4%���ϣ��v�������ȫ��ˎƷ�Ј����١�

�����҇�2015��OTC���Ј�Ҏģ�s��2400�|Ԫ���sռ����ˎƷ�Ј���17%�������Ϸ����Ĕ�����OTC�Ј���2000����2014���gһֱ�����^�ߵ����L�ʣ���ͺ����L�ʞ�17%������������څ�ڷ��������Ј����L�ʁ������҇�OTC�Ј������ٸ������wˎƷ�Ј������٣�08����09���_ʼȫ�����M���t�ģ��҇��t���l����ؔ��֧���������ӣ��Ƅ���ˎƷ�Ј������L��ˎƷ�Ј����w���ټӿ죬��OTC�����ٵ���ˎƷ�Ј����١����҂��J���ڮ�ǰ���߱����£�OTC�ИI������δ�����D��

2000-2014���҇�OTC�Ј�Ҏģ

2001-2014��OTC�Ј������Ե���ˎƷ�Ј�����

�����҇�OTC�Ј���Ȱl�_�������кܴ��࣬��Ҫ���F�ڣ�1��OTCƷ�N�����h���ڰl�_���ҡ�������OTC�aƷ��Ŀ���^3�f�������҇���OTC�aƷֻ��4870����2���˾�OTC�M��֧���h���ڰl�_���ҡ�����2015��OTC�˾����M��1000��Ԫ�����҇���OTC�˾����M�H��s28��Ԫ��

������ˎƷ�И˽��r���B���Ĵ�h���£�ˎƷ�Ј����ٌ��ž�����OTC�ăr�����И�Ӱ��^С��������r�A�ڣ��AӋδ��OTC�Ј����ٌ�����̎��ˎ�Ј����١��AӋ�҇�OTC�Ј�����5�����ϵİlչ���g��ǰ���V韡�

����OTCˎƷͬ�|���F��ʮ���ձ飬ͬ�ӳɷ֡���ЧˎƷ�Д����������ͬƷ�ƵĮaƷ���ۣ���ͬaƷ�ăr�ɱ��ͯ�Ч������ͥ���܌��I֪�R���ƣ��^����������M�ߌ�OTCˎƷ���x����ُ�I֪��Ʒ�ƞ�������OTC�ИI��Ʒ�����M���c�^ͻ���������Ї���̎��ˎ��f���yӋ2015����Ї���̎��ˎ�aƷ�C�������@ʾ���N��ǰ���ĮaƷ����Ʒ��ˎ��

2015����Ї���̎��ˎ�aƷ�C�ϽyӋ���������֣�e������Ʒ�����̘ˣ�ˎƷͨ������I���Q��ð�����1999��ð�`�w��/�z���A�������tˎ�ɷ�����˾2�ԎX�B�������z��ʯ���f�ԎXˎ�I�ɷ�����˾3�����Ό��w������ˎ�I���F�ɷ�����˾�����1������θ��ʳƬ������ˎ�ɷ�����˾2�P�ӽ�θ�K�w���P�ӽ�ˎ�I���F����˾3����ؐ�c��Ƭ/�ǝ{/�w���㽭����ؐ��ˎ�ɷ�����˾̓�C�1�|�����z���zϵ���|�����z�ɷ�����˾2����ͣ�����zɽ�|�A����ˎ����˾3ͬ������ζ���S������ͬ���ÿƼ��lչ�ɷ�����˾�����1���ϰ�ˎ���ϰ�ˎϵ�����ϰ�ˎ���F�ɷ�����˾2�R�����R���������̯���/˨�R����ˎ�I���F�ɷ�����˾3������ʹ�N������������ˎ�ɷ�����˾�����1����������Ě�N����ˎ�I���F�ɷ�����˾2����С����λ�̵�w������ˎ�I���F����˾3������С���ʱ��w���ʺͣ����F���lչ����˾�D���1��֥���H�z�aѪ�w����֥�ùɷ�����˾2�پ����b���پ�������ˎ�ɷ�����˾3ͬ������ζ���b������ͬ���ÿƼ��lչ�ɷ�����˾����Ʒ��OTC�ıډ���ߡ���OTCƷ�ƵĂ����У��V��������ĭh�������m�ďV����ˎ����ٽ������S�o֪���ȵ���Ҫ�ֶΡ������ڂ��y�ďV��ɱ�Խ��Խ�ߣ��S�ҡ��®aƷȱ���Y���M��Ʒ�ƽ��O��������Ʒ����Ҫÿ����mͶ������Y���M��Ʒ��������������������ҪOTC��I���N���M��ռ�I�I����������w������څ�ݡ�

����ˎ����������ҕ�S���YԴ�V���“Ͷ��”��������V���M�õ���������ˎ��o���Г���Ͷ�˵ğ����_ʼ��u���ˡ�2013���tˎ����Ʒ�V���И˿��~��7.02�|Ԫ��ռ�И˿��~��5%����14���ˎ���И˽��~�H��3.7�|Ԫ��ռ�И˿��~�ı�������2.3%��

OTCƷ����I���N���M��ռ�I�I����ı�������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- �I���´��_���|���͘I�¿��g ��δ���������䌣�I�������

- ǰ10���҇�������������ИI����ֵ���L5.5%

- �Vʯ��������׃ �a�r�������п��g

- �X���V�r���Ƿ���Ҋ�ף�

- �㽭�����y�g�������ջ�

- ������С�W�ǻ۽���ƽ�_�_չ��������ھ����л��

- ��������� �U�r����g����

- �����hϢ���h�ڼ� �����r���λ��ʎ���ƾ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2