-

2016���Ї��r�aƷ�ИI�F��������lչڅ���A�y

2016/8/5 10:50:02����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��������ُ���ߵ��Q��ʼ�ڇ��Ҍ��Zʳ��ȫ�c�����lչ������2004���_ʼ���҇������Ȉ�����̓r��ُ��������2006�ꆢ����С����̓r��ُ����2007�ꌦ�����_ʼ�����R�r�惦��ُ��ȫ�沽�������e�O�{���µļZʳ�Ј������档�����ߵĴ̼��£��Zʳ���a������ُ���ߵ��Q��ʼ�ڇ��Ҍ��Zʳ��ȫ�c�����lչ������2004���_ʼ���҇������Ȉ�����̓r��ُ��������2006�ꆢ����С����̓r��ُ����2007�ꌦ�����_ʼ�����R�r�惦��ُ��ȫ�沽�������e�O�{���µļZʳ�Ј������档�����ߵĴ̼��£��Zʳ���a�֏ͣ���2003����2015�꣬���ȼZʳ���F��12�B����2015��Zʳ���a����6.21�|����

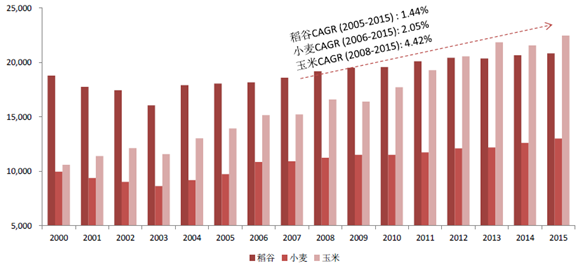

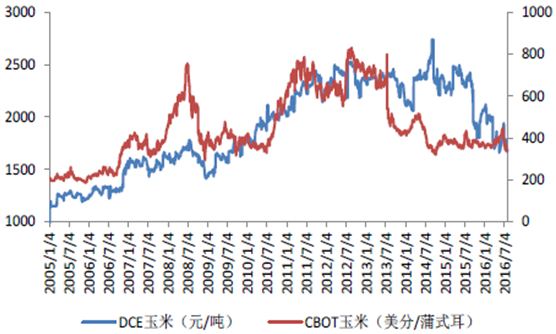

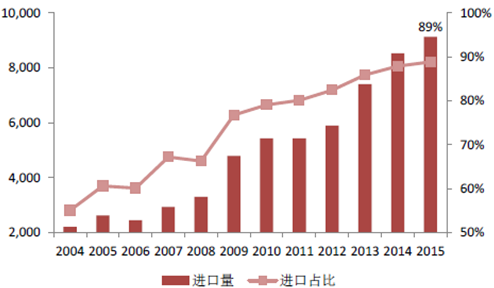

2004-2015��������ُ�r��Ԫ/�

2015�����������ُ���ߵ����a�^

ͬ�r��2004���_ʼ���б��o���Ճ������o�r��N�Z�e�O�ԡ���̓r��ُ���ߣ��LJ���ÿ���ڼZʳ���Nǰ����ˮ����С������̓r�����Ј��r������̓r�r���ɇ���ָ���ļZʳ��I�Ѓ��Z����̓r�M����ُ���Դ˷����Ј��r�S�o�r�����档�R�r�Ճ����ߣ��LJ����ڼZʳ�ի@�_ʼǰ���ƶ��R�r�Ճ��r����Ҏ���^��ļZʳ�M�а��Ճ��r��IJ�������ُ����������ُ�����ԁ���������ُ�r��һ�q�ٝq��Ó�x���Ј�������挍��r������“��̓r”��ُ�ɞ�“��߃r”��ُ�������Zʳ�M�ˇ��졣

�҇��Zʳ�a�N������׃�v��

��2004�굾����̓r��ُ�ԁ����҇����Ȯa������2013�����⣬������ݶ������������L����2005���1.81�|��������2015���2.08�|������2006�ꆢ��С����̓r��ُ�ԁ���С���a����1.08�|��������2015���1.30�|��������2008�ꌍ�������R�r�Ճ��ƶ��ԁ������a�����Ǐ�1.66�|�����L��2015���2.25�|�����껯���L��4.5%��

2000-2015���Ї����ȡ�С���������a��

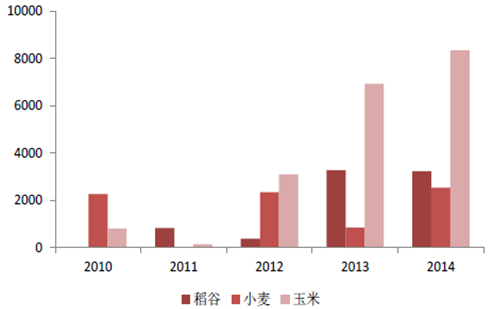

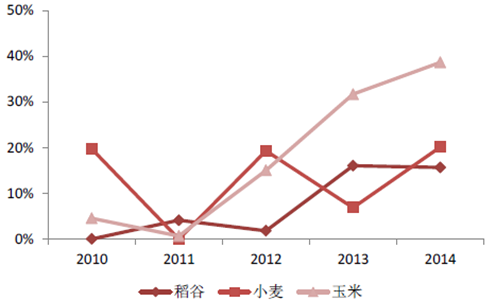

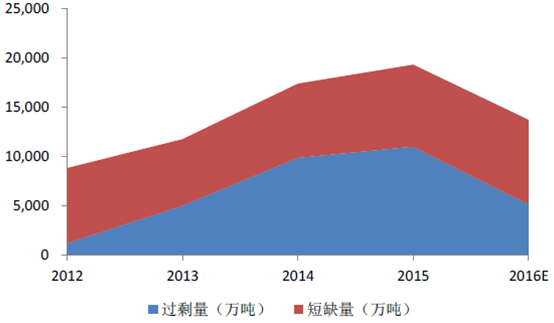

��2004���2010���⣬�҇�������ÿ�궼Ҫ���ӵ��������ُ�r�A����2012����B�m3������Ʒ�N��������������ُ������Ҏģ�������ӡ�2011����2015��9�µף��R��������Ӌ��ُ8000���f�����s�H�N��1000���f����Ŀǰ����AӋ�Ը��_7000�f�����ҡ�С��ֻ��2011��δ������̓r��ُ����ُ��ƽ��������Ҫ���}Ҳ�����R�����u�ɽ����ѣ���ֹ2015��12����Ѯ���AӋ�R��С��ʣ�����3900�f�����ҡ�������2012����Ճ���ֱ�����������ڃr�죬2014���Ճ����_��8400���f����2015���Ճ���ֹ3����Ѯ���ѽ�ͻ��1�|�����AӋռ���a���ı������^40%����ǰ�����_2.5�|����

���ȡ�С�������ךv�걣�o���Ճ���

���ȡ�С���������Ճ����c�a����

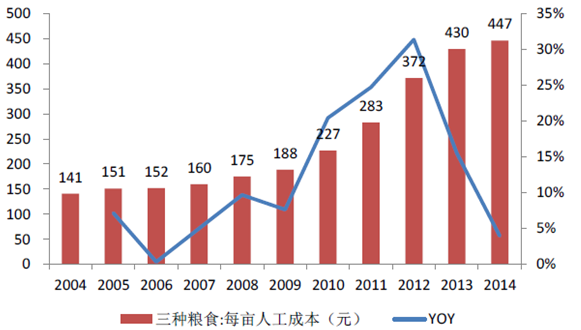

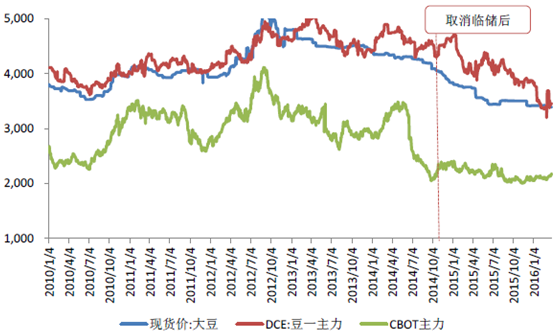

�ɴ����㣬���Ⱥ�С���Ď�棬��ʹ���Ј��ϛ]���κ������������R�����Ҳ�ܝM��4��5���µ����M�����������ܝM�㳬�^һ������M��������ُ�������҇��ļZʳ��ȫ���sҲ����˾�ć������������ˎ��֮�⣬���е׃r����m���С����^�������ٰlչ�����صĹ�ͬ�����£��Zʳ���a�ɱ�ˮ�q���ߣ������Ե����c�˹��ɱ����F�@�����Լ���ʡ�ķN�Z��ʡ�r���h���������o֮����һ��핵���s��2000Ԫ����2015���ѽ��ϝq��10000-12000Ԫ�����˹��ɱ����д��������

�Zʳ�Nֲ�˹��ɱ�׃��

��ͬ�ڇ��H�Z�r���ڹ����{����ʎ�\�С����H�Z�r�����S�a�A�ڏ�2012���°��겻���ߵͣ�������r���Ó܉ʹ���҇��Zʳ���������ݸ���ͻ�������������������a�ɱ�����ԭ���YԴ�A�x�������r�I�a�I���������D�y��̎����

2005-2016�������������؛�r���߄�

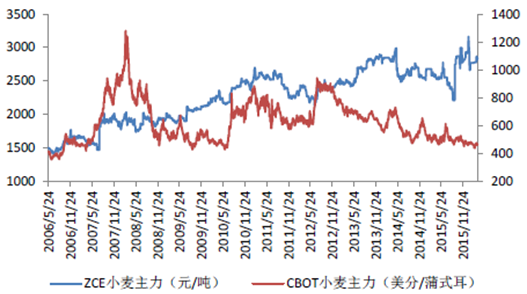

2006-2015�������С����؛�r���߄�

�߾Ӳ��µļZ�rʹ��������I���a�ɱ���������������I�Įa��Ʒ̎���Ј�����������r���g���ޣ��@�N��r��ʹ����I�������Dռ���s��Խ��Խ����I���F̝�p��̝�p���~�����ϝq�����ȸ߃r��ʹ���μӹ���ȥ��������;���������M�ں����Ʒ�������ȼZʳ�N·���хs�r���ͦ���γ�“�������a—��������—�M������—����������”�ľ��档

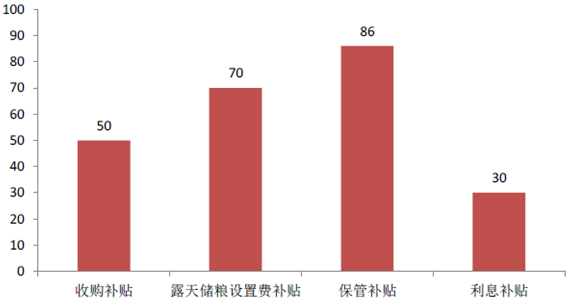

�c������ُ���P���M���a�N�����M�ú���Ϣ�M�ã�������ؔ���o���a�N����2015����ُ���R�����מ�������ُ�M�Þ�2.5��/�����¶��惦�Oʩ��a���M�ؘʞ�3.5��/����Ճ����cȫ�~����ʹ�ã�Ӌ����ɱ��������a�N�^���g��������|��ʡ��ɽ�|���ӱ������ϡ����ɹš��½��ȵ^��86Ԫ/��ÿ�꣬�Ϸ�����Ҫ��Щ�����O�Y����3%���ʣ��Ճ��r�g����6���£��Y����Ϣ2000Ԫ/��*3%×6/12=30Ԫ/�������ع�Ӌÿ����������ף������ڣ����a�N��200Ԫ���ң�����1.5�|��ꐎ����1�|�������Ӌ�㣬2015����Ճ��a�N�s��330�|Ԫ�����⣬�҂������r�I�������L��a���ڶ�ν����������ᵽ�ģ�һ�������Ճ��M�����ܡ��p�ġ���Ϣ�ȵȸ���M�ÿ��ͼs����ُ�r��60%����6���Xһ��Ԯ�ǰ�Ă}����2.5�|�����㣬һ�����ؔ���������Ճ��ϵ�֧��300�|Ԫ���ҡ�

�R�������ÿ���a�N�ֽ�

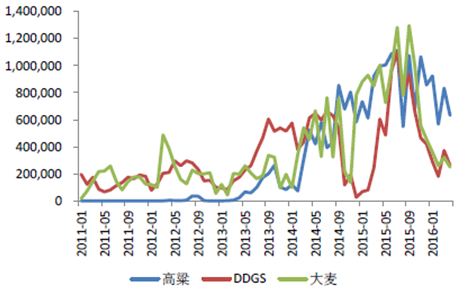

�҇��Zʳ���a�B�m�����S�գ����ȹ������������A�����^ʣ���������������������Ʒ�M�ڴ�����ӣ����@������ζ���҇��ڼZʳ�ό��F����ȫ���Խo���㡣�����Z�ɇ��ҽyһ���r�N�ۣ�ӯ̝�ɇ���ؔ�����ɣ���ُ���cֻҪ���Շ��ҵĘ˜ʣ����Zʳ��ُ�M�죬�����õ��M���a�N�������r��ֻ��Nֲ�a���ߵ�Ʒ�N�����������ͬ�r����������Z������DDGS�ʹ������M�څs�����L��������������҇�Ҳ�LJ�����ه�M�ڝM������

��������Z�M�ڴ�����L

�����M������ه�M��

��2015��������Ĵ�Zʳ������^ʣ�����ͣ����ס����ȡ�С������1.1�|������ȱ��������0.8�|������Ч�a����2�|����ռȫ���Ĵ����ᅡ���M����34.5%���Zʳ���Ƹ߮a���t��Ч��

�Ĵ�Zʳ����ĵ�Ч�a�ܽ�2�|��

�����ƼZʳ����Ҫ�r�aƷ�r���γəC�ƣ��Գ��Ј����rԭ�t��������2014�ꆢ�Ӗ|���̓��ɹŴ��½���Ŀ�˃r���a�Nԇ�c��ͬ��11��ؔ�����l���ˡ��P�ڴ�Ŀ�˃r���a�N��ָ����Ҋ���������ɹź͖|����ʡ�Nֲ����Ŀ�˃r���a�N��ָ����ҊҎ�����w�a�N��ʽ��ʡ���^�������Q��������������ȴ_��ȫʡÿ��ƽ���a���˜ʣ�Ȼ���������H�Nֲ��e�M�Гܸ��l���a����Ŀ�˃r�������a�ɱ��ӻ��������ƶ�������4800Ԫ/���������H�Ј��r�����Ŀ�˃r��r�����Ҍ��r���M���a�N����t���a�N�����߳��_��Ŀ������߃����c�|����ʡ���ݮa�^���Nֲ�ķe�O�ԣ����o�r���ͬ�r����Ť���Ј��r��Ӱ����μӹ���I��������Ŀ�˃r�·�4800Ԫ����2012�ꡢ2013��·�4600Ԫ��ُ�r��

��ֱ�a���߲�δ���´r��

ȡ���R�����ȴr�����ڳ��F�µ������r��Ѹ�ٷ�����2200Ԫ/�����ҵ�ˮƽ���@�������a��ʳƷ��;ռ80%���ϣ��c���������m���L�ĉ�ե��;�ָ��_���������ܱ��M�ڴ���ȫ������@���r��Ҳ�Ƿ��D������r���w�F��

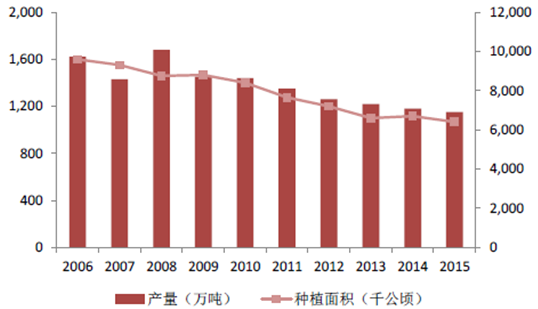

�ͷNֲ��e���ԣ����M�ڴ_�����Nֲ��������ˮ�������ף��B�m����ć��a���R����ُ����Ҳ�]�д̼��r������طNֲ�����������a�a�I�IJ���ή�s��ȡ���R�����]����ϣ���ķ��֖|���a�I��2015��Nֲ��e�ͮa���Mһ���»���

2006-2015���Ї��Nֲ��e���a��

��ֱ�a��|���Nֲ�Y��׃��

��Փ�ϣ�ȡ���R������ȃr��ԓ�c���H�r���_ʼ��܉��Ȼ���҂��ڴ��ϲ��]���@�����@���F���w���f��ֱ�a��ʩ֮������Ч��ƽƽ�������Dz��������ԭ�����a�N����헳����^�y�䵽��̎�ȣ����҂��J�������Ҫ��ԭ�����ڣ�������������������ԾӸ߲��£��ں��������a�^�������a�N��Į��������Բ����Ԫ������̝�p�����c2000Ԫ/��������ُ�r�®���400Ԫ��������@���^�ͣ��Nֲ��Ը���fһ߅�������ף��Nֲ��e���m�����ד��Z��2015�����e�AӋ�^�m�p��10%���ң��Nֲ�e�O�����f���ߡ�

���a������Ҫ��������ϣ��c�M�����ׅ^�e�������Ե�һ���{���DZƽ��M���������r��ͬ�r������ȥ���������Ʒ�r����ͣ��Ҳ������~���ƣ��mȻ�F�����M���S���CҪ���Ǐ��L�h�����������׃r��߀��Ҫ�֓�ס�M�����Ʒ��14/15��������_1.5�|��������15�����Ճ���1�|����Ҫ��ص�12/13��3��4���µĎ������������Ҫ��ס�M���������������@һ�c���]���¼����׃r���^�A�ڵĵײ��������M�ں�����M�ڵăr��1500-1600Ԫ/���������]�����_ȫ�����M��110%�Ď��ͬ�r��Ҫጷţ����^�A�ڵĵײ����ܕ����F��1200-1300Ԫ/�������������ķNֲӯ̝����

������ƽ�����λ���f��2010/20112011/20122012/20132013/20142014/20152015/2016�a��174751917020509204402011921232�ڳ����31203203515472851028515498�M����98523270328555200�����o��206932289625934280523095936930������M11800119001275012250995011700���I���M443544004350415041204330�N�ü�ʳ�����M111511431191122512401230�p����129290350140150155����ʹ����174791773318641177651546017415������1198212������174901774218649177671546117417���ʣ��8319512130300152124015��ĩ���320351547285102851549819513�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2016���Ї��a�����Nֲ��e����

- ��һƪ��2015���Ї����ИI�Ј���������

-

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2