-

2016���Ї���܇4S�꽛�IҎģ����

2016/8/12 10:49:09����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ї���܇���Ј��ļ��ж��h����������2015�꣬������܇�������_��2.65�|�v���Ї����^1.7�|�v�����Ї���܇���Ј����ж��h�h����������������4S�ꔵ�����S�ꔵ��������ꔵ���քe��1.3�f�ҡ�1.7�f�Һ�36446�ң����Ї����ߵĔ����քe���Ї���܇���Ј��ļ��ж��h����������2015�꣬������܇�������_��2.65�|�v���Ї����^1.7�|�v�����Ї���܇���Ј����ж��h�h����������������4S�ꔵ�����S�ꔵ��������ꔵ���քe��1.3�f�ҡ�1.7�f�Һ�36446�ң����Ї����ߵĔ����քe��2.3�f�ҡ�4.4�f�ҡ�2.5�f�ҡ��Ї���܇���Ј�ֱ�I�B�i��I�У��T�곬�^100�ҵIJ���5�������^200�ҵĻ���ȫ�Ǽ����B�i��

2015���҇���܇���N�̿�����22900�ң�2014��s23820�ҡ� ���������Ј��������N�̾W�j�U����Ȼ�Ǹ����C�S�Ұlչ������֮�ء��������҇���܇4S�ꔵ����r���±���ʾ��

2006-2015���Ї���܇4S�ꔵ����r���4S�ꔵ�����ң�200613898200714202200813668200915728201017875201120181201221372201322518201423820201522900�Y�ρ�Դ�����_�Y������

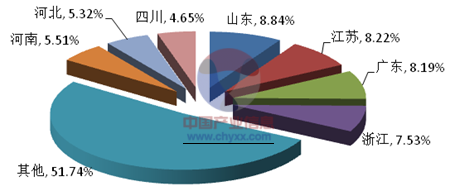

2014-2015���Ї�4S��^�����ֲ�

�Y�ρ�Դ�����_�Y������

2015 ���Ї���܇���N�̼��F�������ُ�ָ��-����܇��������

�Y�ρ�Դ���Ї���܇��ͨ�f��

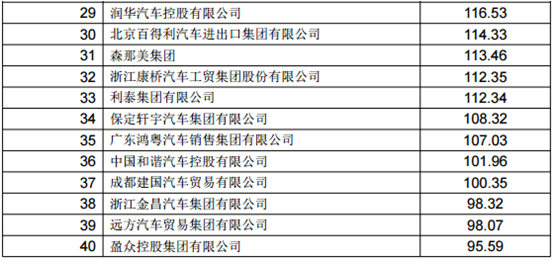

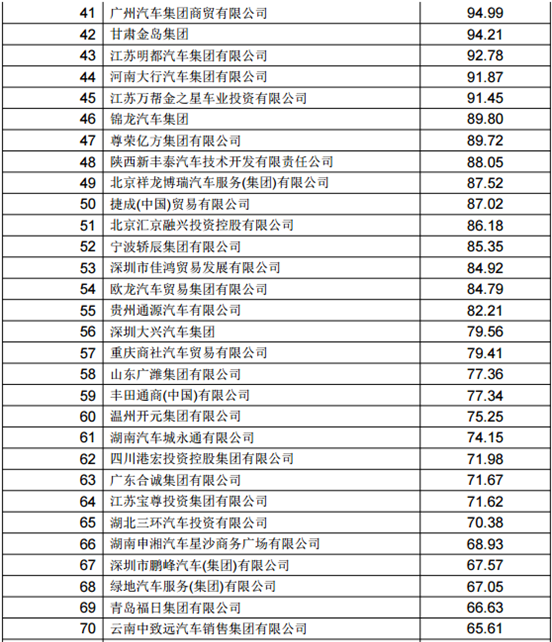

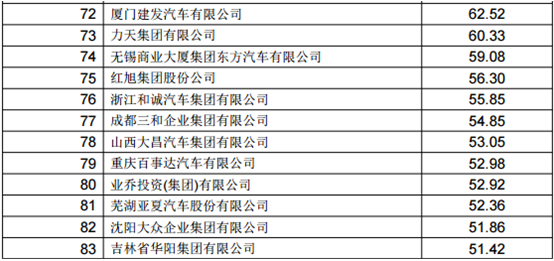

2015���Ї���܇���N�̼��F������20��ָ���������

�Y�ρ�Դ�����_�Y������

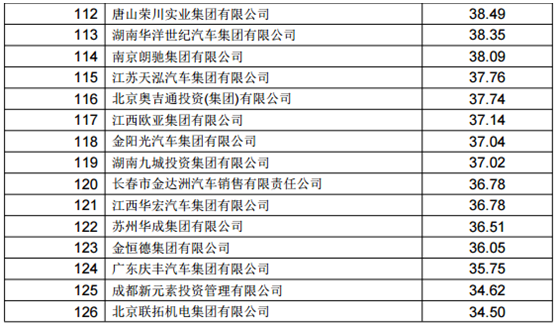

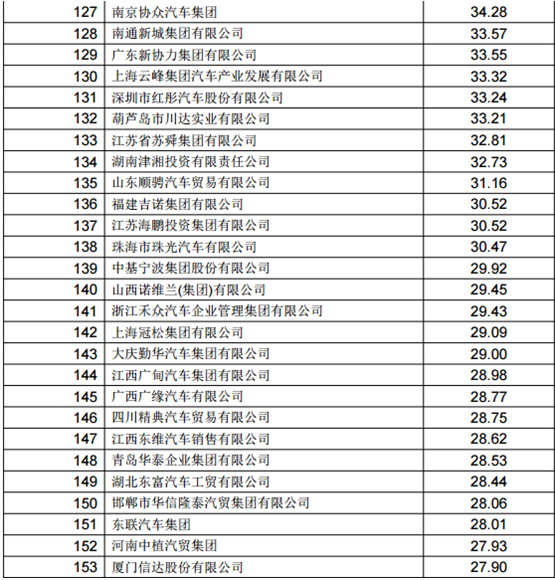

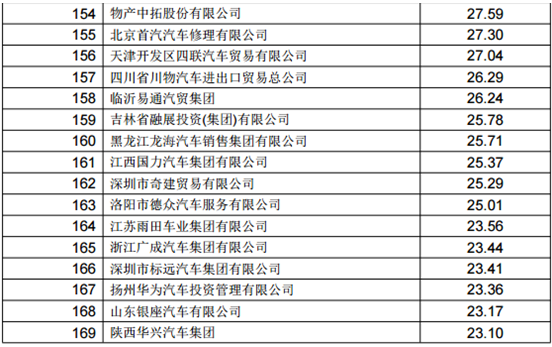

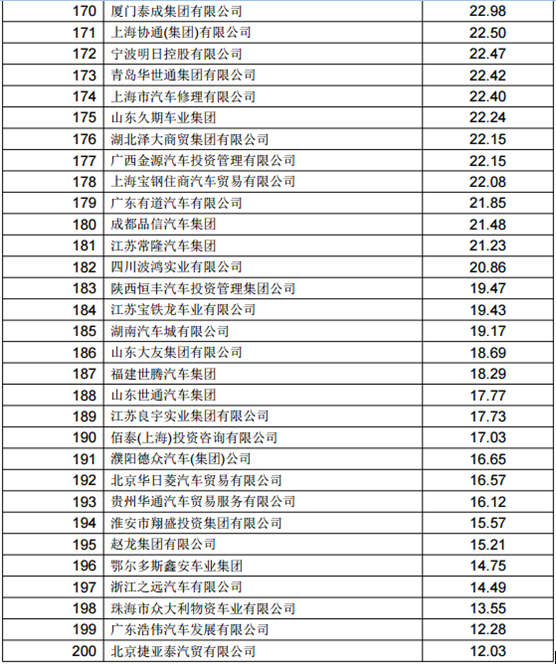

�ĠI�I����Y�����������^80%�ļ��F�������100�|Ԫ���ּ�����50�|Ԫ���¡����^200�|Ԫ����Ľ��N�̼��F��13�ң������V�R�����������ȴ��ͼ��F��

�N���Ǻ����N����������Ҫָ��֮һ��2014�꣬ȫ������܇�N���_1970�f�v���ُ�ָ���е�200�Ҽ��F����܇�N���_��758�f�v��ռȫ�����w��38.5%�������N���_��10�f�v���ϵļ��F��11�ҡ�ǰ�����У��V�R�N�����^60�f�v�������^40�f�v�����C��܇Ҳ�ӽ�30�f�v��

2014�꣬ȫ����67%�Ľ��N��̝�p����ǰ��������������������N�̼��F������ҕ���������Ľ��O����������������ѵȼ��F���ѽ��_ʼ�ӏ������B�i�W�c�Ľ��O����ע�ش�������Ʒ�ƣ��Ĵ����伯�F�ľW�j�У�70%�ľW�c���B�i�����ޞ�����4S��Hռ30%��

�ľW�j�Y����������8�Ҽ��F4S�W�c�������^100�ң��������V�R�����S�����_�ȼ��F����167�Ҽ��F4S�W�c��������50�ң�ռ���F������83.5%��2014�꣬���N�̼��F�ľW�j�U�����½����⣬�沢�������ɞ�������ʽ����ɽ�|��݆���F�ɞ静�|ɽ�|�ֹ�˾���G�ؿعɝ��|�ȡ�

�Ĺ����Ƕȁ����������Ȳ�����ˮƽ�ɞ��ИIڅ�ݡ��S���Ј������̶ȵļӄ���ԭ�еĹ�����ʽ�͘I���ΑB�ѽ����m���F�Эh����������I�睙�A������I�Ļ����O�����K���i�����I���ܘ��ȣ��Mһ���ӏ��I�Ն�Ԫ������������

���N�̼��F�Ą�����Ҫ�w�F�ڰlչ�I�N��ģʽ���档2014�꣬�Ї����߭h���l���^���׃�������Ŕ෨��Ʒ�ƹ����k������ӆ�����߳��_���Ƅӽ��N�̼��F����׃���̵Ŀ��ٰlչ������������̳ǡ�������܇�ֵȣ�Ҳ�o���N�̼��F�������õ�ʾ�����á������������c���Y�ϱ��{�W��ƽ�_�����O�y�c�������Ї���܇���N�̼��F�lչ�w�F���Ĵ�څ�ݣ�

څ��1����ُ�沢�c���Ժ����ɞ��³��B

���N�̼��Fһ����ͨ�^��ُ�沢���پW�j��չ���磺�V�R��܇��ُ�����ƶ������M�蚤���_ˎ�IA�����У�ǰ���ᵽ�ĝ��|�;G�ء���ͨ���A�ȣ���һ�����c�S�̽������Ժ����Pϵ���������o�ܶȣ��磺���B�����cһ���͊W�ϽY�ɑ��Ժ�����飻��ͨ���F�c�W�ϼ��֠����_�ɑ��Ի���Pϵ��

څ��2���Ӵ����ȳ��m��չ���Ј�

�S����܇�N�ۭh���������½������N�̼��F������ҕ���Ј�������������������ǰ���ᵽ�ĺ������ѡ��Ĵ�����ȼ��F���ֺ��Ј�֮�⣬�����\��ȫ������500�Ҫ�����4S�wϵ֮��ĽK�˾S���B�i���|���FӋ�����O1000�Җ|�������ģ����F���O��܇�a�I�@���w��܇�S���ա���܇���ڡ�����܇����܇�Ļ���

څ��3���������W+����܇���

�������W+����܇��̳ɞ齛�N�̼��F�lչ��Ҫڅ�ݡ��磺�V�R��܇�c����Ͱͺ�����ͬ�������܇O2O����ƽ�_�����F���O��������̳ǣ��V�����Q�������V�|�����܇���ƽ�_-܇Ψ�W�����C��܇�c��ʿ�����vӍ�����˻��W����늄���܇�ĺ����f�h��

څ��4����������Դ��܇�W�I��

���ֽ��N�̼��F�_ʼ��������Դ��܇�W�I���磺���F�ͱ��������Y�O������������Դ��܇�N������˾��ؓ؟������������Դ��܇�ھ��^���N�ۡ��W�j�lչ�ͷ��գ��f�ͼ��F��2014����eͶ�Y����Դ�I���O��늘����a��I��

�Ї���܇���N�̼��F�������ُ�ָ�����ÿ��5��6�·��ڱ��{�W���M����ʽ�l������ȫ�µ�ҕҰ�c�Ƕȣ������^ȥһ����܇��ͨ�ИI�İlչ�v�̺ͳɔ���ʧ������δ���ṩ�������c�����ԵěQ�߽��h���Ķ������Ƅ��Ї���܇��ͨ�ИI�Ŀɳ��m�����lչ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2016��������܇���U�Ј��lչҎģ

- ��һƪ��2015���Ї���܇�����ИI�lչ�śr

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ������B���f�_���A�Ƶ��_�I��ҕ�f�_���ʽƷ�Ƶą^��B��߉

- �A�Ʋˌ�ӭ�ׂ����Ҙ˜�

- �@�ô�W��������ɶ�����c��

- ���������I���������c���O�Ϳս������˹����ܵ��I�����I

- ���I�I�I+���z�w��̫���ˣ������Ї��^������ �L��ȫ�� �����οͳ���ʽ������ζ

- ���ؽ������LĿ���O����څ�Ռ�

- ��������5000�|���P ��ɫ�ИI�������������D��

- �������������ܼӳ� ����늄�����܇���ٸ��w�K��

- ��ָ���Ⱦ�ʽ������ ����܇�ИI�r���О��Ҏָ�ϡ��l��

- �҇�ʯ�����M�Y�����ͽ������� �D��څ�ݸ����@

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2