-

�Ї�(gu��)�U����늳��ИI(y��)��(j��ng)��(zh��ng)����

2016/8/31 10:31:04����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

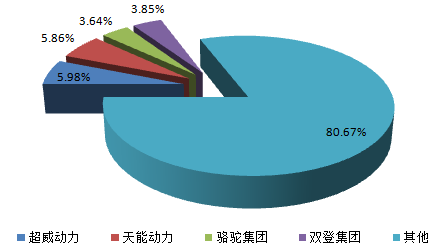

������ʾ��1.�ИI(y��)���жȷ�����1���ИI(y��)�Y�a(ch��n)���жȷ���2015���(gu��)��(n��i)�U����늳��ИI(y��)���Y�a(ch��n)��1800�|���ҡ����Y�a(ch��n)���жȷ����xȡ���ļҴ���I(y��)���քe�dz�����(d��ng)�������܄�(d��ng)������F(tu��n)�Լ��㽭�϶����F(tu��n)���Y�a(ch��n)���棬����̎�ڇ�(gu��)��(n��i)��λ�����^(gu��)ռ�ȃH��5.98%������1.�ИI(y��)���жȷ���

������1���ИI(y��)�Y�a(ch��n)���жȷ���

����2015���(gu��)��(n��i)�U����늳��ИI(y��)���Y�a(ch��n)��1800�|���ҡ����Y�a(ch��n)���жȷ����xȡ���ļҴ���I(y��)���քe�dz�����(d��ng)�������܄�(d��ng)������F(tu��n)�Լ��㽭�϶����F(tu��n)���Y�a(ch��n)���棬����̎�ڇ�(gu��)��(n��i)��λ�����^(gu��)ռ�ȃH��5.98%�����w��(l��i)�����҇�(gu��)�U����늳���I(y��)�Y�a(ch��n)���ж��^�͡�

2015���҇�(gu��)�U����늳ز�����I(y��)�Y�a(ch��n)ռ��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

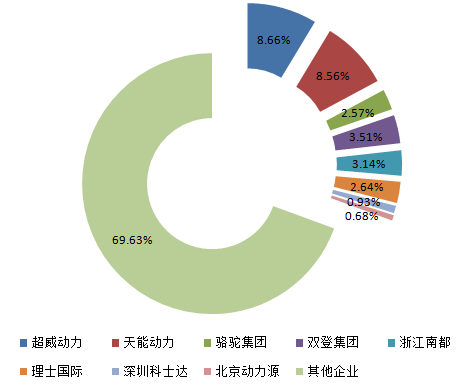

������2���ИI(y��)�N�ۼ��жȷ���

����Ŀǰ���҇�(gu��)��Ҏ(gu��)ģ���U����늳��нӽ�һ�ټң��������������҇�(gu��)�U����늳��ИI(y��)�(qi��ng)�ăɼ���I(y��)�����^(gu��)ռ��Ҳ�H��8.56%��8.66%�����N���~��(l��i)�����҇�(gu��)�U����늳��ИI(y��)�ļ��жȲ����ߡ�

2015�҇�(gu��)�U����늳��ИI(y��)������I(y��)�N���~ռ��

�Y�ρ�(l��i)Դ�����W(w��ng)

������3���ИI(y��)����(r��n)���жȷ���

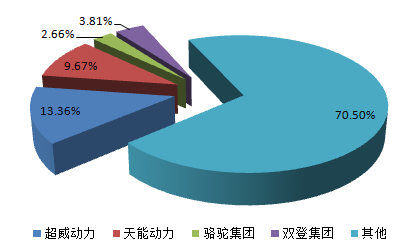

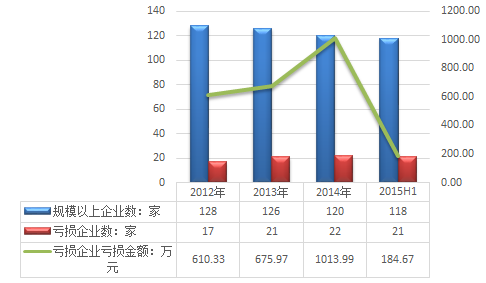

����2015���҇�(gu��)�U����늳ص�����(r��n)�����180�|Ԫ���ҡ�������(r��n)���жȷ����xȡ���ļҴ���I(y��)���քe�dz�����(d��ng)�������܄�(d��ng)������F(tu��n)�Լ��p�Ǽ��F(tu��n)������������(r��n)λ��������I(y��)֮�ף���24.05�|Ԫ���ɈD���ԣ�����(r��n)��ߵij�����(d��ng)��ռ��Ҳ�H��13.36%�����܄�(d��ng)����9.67%�ŵڶ���ʣ�µăɼ���I(y��)ռ�ȶ��](m��i)���^(gu��)4%�����w��(l��i)�����҇�(gu��)�U����늳��ИI(y��)������(r��n)���ж��^�͡�

2015���҇�(gu��)�U����늳ز�����I(y��)����(r��n)ռ��

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

����2.�ИI(y��)��(n��i)����(j��ng)��(zh��ng)��ַ���

������(gu��)��(n��i)�U����늳��Ј�(ch��ng)�^�鼯�У��ИI(y��)�ĸ�(j��ng)��(zh��ng)�^�鼤�ң��a(ch��n)Ʒ�r(ji��)��ı�ƴ�Լ��ɱ�������ʹ���ИI(y��)��(n��i)��Ҫ�S�̵ă�����(r��n)�ʾ���͡��S������(du��)늳�����Ҫ����������(gu��)�Ҍ�(du��)�ڭh(hu��n)����������ҕ�Լ��ИI(y��)�M(j��n)���T���IJ���̧�ߣ��ИI(y��)��(n��i)����Ҏ(gu��)ģ��(y��u)��(sh��)����I(y��)���@�ø���İl(f��)չ�C(j��)��(hu��)������ͨ�^(gu��)�U(ku��)�a(ch��n)�Լ���ُ(g��u)��ʽ�M(j��n)һ���U(ku��)��Ҏ(gu��)ģ���ИI(y��)���жȌ��õ���ߡ�

�������·քe�ĸ�(j��ng)��(zh��ng)��(sh��)�����ИI(y��)���L(zh��ng)�ʡ��˳��ډ���ͬ�|(zh��)���̶ȣ��Լ���(j��ng)��(zh��ng)�Ӵη����F(xi��n)����I(y��)�ĸ�(j��ng)��(zh��ng)��r�������ɵã��ИI(y��)̎�ڳ����A�Σ��ИI(y��)���w���|(zh��)����R������(sh��)��I(y��)�����ڵͶˮa(ch��n)Ʒ����r(ji��)���(zh��n)���F(xi��n)����I(y��)��(j��ng)��(zh��ng)���ҡ�

�U����늳جF(xi��n)����I(y��)�ĸ�(j��ng)��(zh��ng)����

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

����3.�ИI(y��)�������h�r(ji��)��������

����1.�����h�r(ji��)����

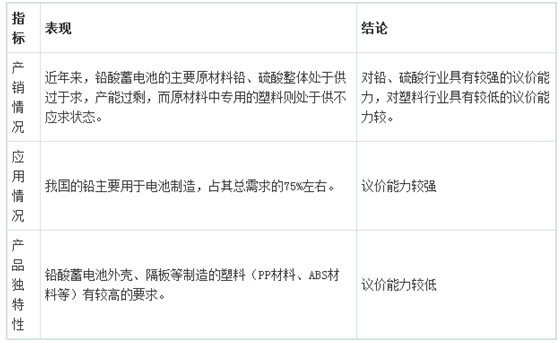

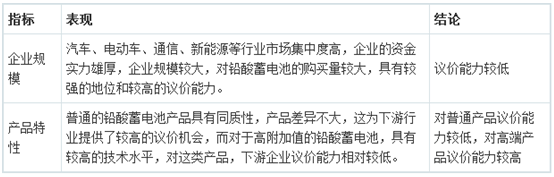

�����U����늳��ИI(y��)�����ΰ����U�����ᡢ���ϵȣ��U����늳��ИI(y��)��(du��)ԭ���ϵ����������U�������ИI(y��)���w�ʬF(xi��n)�a(ch��n)���^(gu��)ʣ����늳��������U����Ҫ���Α�(y��ng)���I(l��ng)�Ķ��U����늳��ИI(y��)��(du��)�U����������^��(qi��ng)���h�r(ji��)�����������Ϲ�����(y��ng)�����ИI(y��)��(du��)���ϵ��������^�ߵ�Ҫ�Ķ���(du��)�����ИI(y��)�h�r(ji��)�����^�͡�

�U����늳��ИI(y��)��(du��)�����h�r(ji��)��������

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

����2.�����h�r(ji��)����

�����U����늳ص������ИI(y��)��Ҫ����܇��늄�(d��ng)܇��ͨ�š�����Դ�ȣ�ͨ�^(gu��)�C�Ϸ������U����늳��ИI(y��)���h�r(ji��)�������w�^�ͣ���ᘌ�(du��)�ٔ�(sh��)���a(ch��n)�߶��U����늳خa(ch��n)Ʒ����I(y��)�h�r(ji��)��������(du��)�^�ߡ�

�U����늳��ИI(y��)��(du��)�����h�r(ji��)��������

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

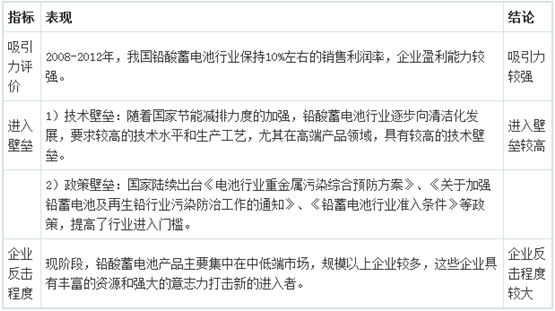

����4.�ИI(y��)���M(j��n)�������{����155

����2007-2010���g��늳��Ј�(ch��ng)��Ѹ�ٰl(f��)չ��Ͷ�Y�U(ku��)��ʹ�Ç�(gu��)��(n��i)�Ј�(ch��ng)�߶ȷֻ����@ʹ���Ї�(gu��)�����U����늳ص����a(ch��n)�O(sh��)ʩ��ȡ�˸����(y��n)����Ҫ�����µ��Ј�(ch��ng)�M(j��n)���߱�횝M�㰲ȫ�ԡ��h(hu��n)�����Z���������a(ch��n)�ܵ�һϵ�Ї�(y��n)��Ĝ�(zh��n)��l����

�������⣬����(j��)���ؽ�����Ⱦ�C�Ϸ���“ʮ����”Ҏ(gu��)��������(du��)δ�M(j��n)�Эh(hu��n)�u(p��ng)�ġ���Ⱦ�����O(sh��)ʩ�������\(y��n)�еļ��L(zh��ng)�ڳ���(bi��o)�ŷŵ��U����늳���I(y��)��һ��ͣ�a(ch��n)��������(du��)�l(f��)�F(xi��n)�ش�h(hu��n)����ȫ�[����늳���I(y��)��һ��ͣ�a(ch��n)���ģ���(du��)���IJ���λ���U����늳���I(y��)��(ji��n)�Q�����P(gu��n)�]�������U����늳���I(y��)�ںܴ�̶�����ه�����M(j��n)�Įa(ch��n)Ʒ�䷽�߮a(ch��n)���\(y��n)�I(y��ng)��С�͵��Ј�(ch��ng)���c�����ڼ��g(sh��)ˮƽ���қ](m��i)�гɱ���(y��u)��(sh��)�����������Ј�(ch��ng)��(j��ng)��(zh��ng)�б���̭����(du��)�µ��Ј�(ch��ng)���c�߁�(l��i)�f(shu��)��ͨ����Ҫ���^�L(zh��ng)�ĕr(sh��)�gȥ���������õ��u(y��)�ͷ��N�W(w��ng)�j(lu��)������늳،�(du��)늄�(d��ng)����܇�����́�(l��i)�f(shu��)���P(gu��n)�I��������늳��|(zh��)�����ۺ����(w��)Ҳ��늄�(d��ng)����܇�N�۵���ҪӰ����أ�������ήa(ch��n)�I(y��)�����x����m���U����늳ع���(y��ng)�̕r(sh��)�dz�֔(j��n)�����µ��Ј�(ch��ng)���c�ߺ��y�ڶ̕r(sh��)�g��(n��i)�ɞ����ήa(ch��n)�I(y��)���U����늳ع���(y��ng)�̡�

�����҇�(gu��)�U����늳��ИI(y��)�����(l��i)�S���������������(d��ng)��ӯ����r���ã�����(r��n)�ʱ����^��ˮƽ���@��(du��)�����M(j��n)���߾����^��(qi��ng)��������������(gu��)�Ҍ��T���_(t��i)һϵ��Ҏ(gu��)�����ИI(y��)�����P(gu��n)���ߣ�������ИI(y��)���M(j��n)���T����ͬ�r(sh��)�F(xi��n)����I(y��)�ķ����靓���M(j��n)�����ṩ���^����M(j��n)��ډ�����ˣ��Ї�(gu��)�U����늳؝����M(j��n)���ߵ����{һ�㡣

�U����늳��ИI(y��)�����M(j��n)�������{����

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

����5.�ИI(y��)ͬ�I(y��)��(j��ng)��(zh��ng)��r����155

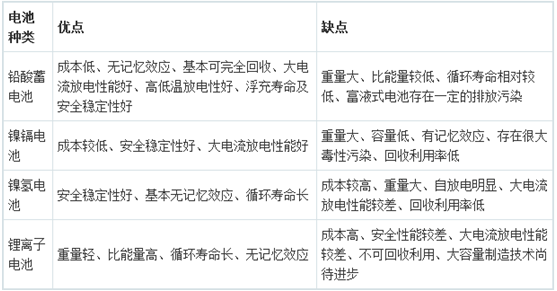

������1������늳،�(du��)�ȷ���155

����Ŀǰ�Ј�(ch��ng)����Ҫ���늳���“懚�”��“��k”“�U�ᣨ�U��늳أ�”��“��x�ӣ������늳غ���x�Ӿۺ���늳أ�”�ȶ���늳ص��Է���ַQ��늱�������������ָ���_(k��i)·��B(t��i)�£�늳�(ch��)��������һ���h(hu��n)���l���µı���������һ����ԣ��Է����Ҫ�����칤ˇ�����ϣ���(ch��)��l����Ӱ��Է���Ǻ���늳����ܵ���Ҫ����(sh��)֮һ��һ����ԣ�늳�(ch��)��ض�Խ�ͣ��Է����ҲԽ�ͣ���Ҳ��(y��ng)ע��ض��^(gu��)�ͻ��^(gu��)�߾��п������늳�?f��)p�ğo(w��)��ʹ�ã�BYD��Ҏ(gu��)늳�Ҫ��(ch��)��ضȷ�����-20~45��늳س�M��_(k��i)·�R��һ�Εr(sh��)�g��һ���̶ȵ��Է�늌��������F(xi��n)��IEC��(bi��o)��(zh��n)Ҏ(gu��)����k��懚�늳س�M늺��ڜضȞ�20�ȝ�ȡ���65%�l���£��_(k��i)·�R��28�죬0.2C��늕r(sh��)�g�քe����3С�r(sh��)��3С�r(sh��)15�ּ����_(d��)��(bi��o)��

��ͬ��Ͷ���늳�(y��u)�ӄ�(sh��)���^

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

������2���U����늳��c懚�늳ظ�(j��ng)��(zh��ng)����156

����懚�늳�������k늳ظ�������(l��i)�Įa(ch��n)Ʒ���c��k늳���ȭh(hu��n)�������ӣ�����ʹ���ж����k�����������ؽ���Ԫ�،�(du��)�h(hu��n)����Ⱦ��懚�늳�߀���pС����k늳��д��ڵ�“ӛ��Ч��(y��ng)”���@ʹ懚�늳ؿ��Ը������ʹ�ã�����(du��)�ĸ��m���ڸߺ�늮a(ch��n)Ʒ�����y(t��ng)懚�늳���Ҫ��AA�ɳ��늳غ���������O(sh��)����늳أ����y(t��ng)懚�늳�����˲�g��늄�(d��ng)������(du��)�^�ͣ��Ј�(ch��ng)���~�����½���Ȼ���S���҇�(gu��)����Դ��܇�İl(f��)չ����τ�(d��ng)��懚�늳ؼ��g(sh��)���M(j��n)�����İl(f��)չ�ڡ�

�����҇�(gu��)�Ƴ�������Ҳ�����M(j��n)懚�HEV���ٰl(f��)չ��������Դ��܇���a(ch��n)��I(y��)���a(ch��n)Ʒ��(zh��n)�˹���Ҏ(gu��)�t����2009��7��1����ʩ�У�����(j��)����Դ��܇���g(sh��)�A�΄��֘�(bi��o)��(zh��n)���_��懚��τ�(d��ng)������܇���M(j��n)�˳����ڣ�懚��τ�(d��ng)������܇���M(j��n)��l(f��)չ�ڡ��������������ڮa(ch��n)ƷҎ(gu��)����懚��τ�(d��ng)������܇�����M(j��n)�Юa(ch��n)�I(y��)���������a(ch��n)�Ͳ�������N�ۡ�

������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)������2015���ϰ����҇�(gu��)懚�늳������ИI(y��)Ҏ(gu��)ģ������I(y��)��(sh��)���_(d��)��118�ң���(d��ng)��21����I(y��)���F(xi��n)̝�p��̝�p��I(y��)̝�p���~��0.388�|Ԫ��

2011-2015���ϰ����҇�(gu��)懚�늳������ИI(y��)��I(y��)̝�p��r

�Y�ρ�(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

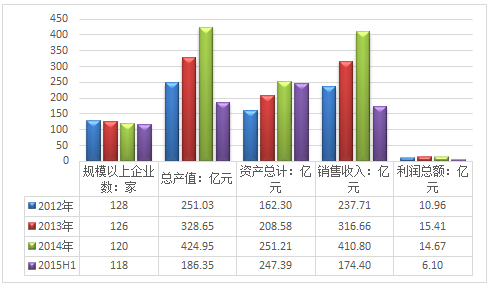

����2015���ϰ����҇�(gu��)懚�늳������ИI(y��)Ҏ(gu��)ģ���Y�a(ch��n)�_(d��)��247.39�|Ԫ���^����ͬ�����L(zh��ng)2.15%���ИI(y��)�N�������174.40�|Ԫ���^����ͬ���½�1.35%��2015���ϰ����ИI(y��)����(r��n)���~��6.10�|Ԫ���^����ͬ�����L(zh��ng)35.99%��

2012-2015���ϰ����҇�(gu��)懚�늳������ИI(y��)��(j��ng)�I(y��ng)��(sh��)��(j��)����

�Y�ρ�(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

����6.�Ї�(gu��)懚�늳���Ҫ��(j��ng)��(zh��ng)��I(y��)�śr

�҇�(gu��)懚�늳خa(ch��n)�I(y��)���P(gu��n)��˾һ�[

��˾���Q��˾�a(ch��n)Ʒ���m�ɷ�懚��(d��ng)��늳ؽM�������ϵ�y(t��ng)�����h(yu��n)Ŀǰ�a(ch��n)Ʒ����ĭ懲����c���w늳أ�Ӌ(j��)��09 ���_(k��i)ʼ���a(ch��n)��(d��ng)��늳ؽM�о����懚��(d��ng)��늳ؽM��������懚��(d��ng)��늳ؽM�P���ɷ�Ŀǰ�a(ch��n)Ʒ����w늳أ��M�I��懚��(d��ng)��늳ؽM�(xi��ng)Ŀ����Ƽ����O���Ϛ�������B�T�u�I(y��)ϡ���A��Ͻ�����ϡ��ϡ���A��Ͻ���Y�ρ�(l��i)Դ����˾����

������3���U����늳��c�늳ظ�(j��ng)��(zh��ng)����157

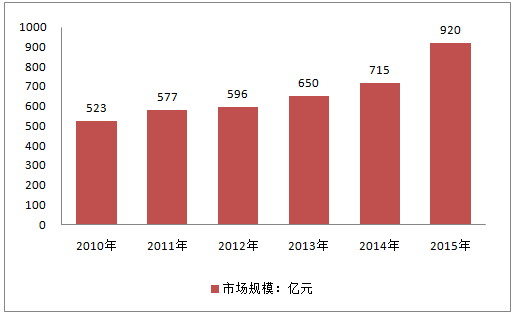

�����ڇ�(gu��)�Ҹ��N֧�����ߵĴ̼��£��҇�(gu��)����Դ��܇�a(ch��n)���������L(zh��ng)����(du��)��(d��ng)����x��늳ص������������^(gu��)140�|�ߕr(sh��)���ң��ټ���늄�(d��ng)����܇��(du��)��x��늳ص�����2015���(d��ng)��늳��Ј�(ch��ng)Ҏ(gu��)ģ�����^(gu��)250�|Ԫ��IT����x��늳��Ј�(ch��ng)�s��640�|Ԫ����(ch��)������x��늳��Ј�(ch��ng)��30�|Ԫ�� 2015���҇�(gu��)��x��늳خa(ch��n)Ʒ�N�������Ӌ(j��)�s920�|Ԫ��ͬ��2014�����L(zh��ng)28%���ϡ����ڄ�(d��ng)��늳�����Ŀ��ٔU(ku��)��(d��o)��̼��䇡���������䇵Ȳ��Ϯa(ch��n)�ܲ��㣬��2015����������_(k��i)ʼ�����σr(ji��)���w���ϝq��늳خa(ch��n)Ʒ�q�r(ji��)�ĺ�����ߝq��

2010-2015���Ї�(gu��)��x��늳خa(ch��n)�I(y��)Ҏ(gu��)ģ��r

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

������4���U����늳��cȼ��늳ظ�(j��ng)��(zh��ng)����157

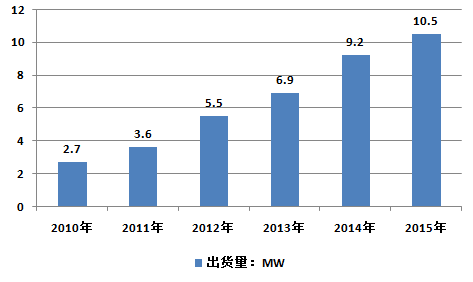

����2015���҇�(gu��)ȼ��늳��ИI(y��)��؛���s10.5MW��ͬ��2014���9.2MW���L(zh��ng)��14.13%���������҇�(gu��)ȼ��늳��ИI(y��)��؛����r���D��ʾ��

2010-2015���Ї�(gu��)ȼ��늳��ИI(y��)��؛���߄�(sh��)

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �Ї�(gu��)��������(chu��ng)������(d��ng)�r(sh��)

- �a(ch��n)��ռ�ȳ�65% �Ї�(gu��)�����ȡů����������κ��⣿

- ����(j��)�����ݡ��ֺ����t�������i���w�(y��n)����ɫ��ѩ���(d��ng)���M���������ڴ�ֵ

- �����_(k��i)չ��ȫ��(gu��)��ͨ��ȫ�ա����(d��ng) ����(d��o)������ͨ

- ������(ch��ng)�����I(y��)�B(t��i)���������֡����� ���l(f��)�����������M(f��i)����

- �����I(y��)�W(xu��)У�k�W(xu��)���� ���O(sh��)��ɫ�r����ԺУ

- �����O(sh��)ѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M(f��i)�¡���(d��ng)����

- 1.65�f(w��n)��A��(j��)���^(q��)��Խ��(l��i)Խ������������

- ��(li��n)��(ch��)��Ϣ�A(y��)����ȼ �~�r(ji��)��λ��ʎ

- "ʮ����"�҇�(gu��)�Ƅ�(d��ng)ͨ�Űl(f��)չʮ���P(gu��n)�I�~

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) �Ї�(gu��)�U����늳��ИI(y��)��(j��ng)��(zh��ng)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2