-

�҇�������Ͱlչ��r���M���������Ј��lչչ��

2016/8/31 10:32:27����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���҇�������Ͱlչ��r1�����a�S��Ŀǰȫ������������a�S����50��ң����a���ѽ����^350�f����������ȫ�yӋ���F�a�ܳ��^10�f�������������I��16�ң����Ҏģ��30�f����ɽ�|ʡ�����a��I��������ʡ�ݣ���Ξ齭�K���ӱ��͏V�|��������һ���҇�������Ͱlչ��r

����1�����a�S��

����Ŀǰȫ������������a�S����50��ң����a���ѽ����^350�f����������ȫ�yӋ���F�a�ܳ��^10�f�������������I��16�ң����Ҏģ��30�f����ɽ�|ʡ�����a��I��������ʡ�ݣ���Ξ齭�K���ӱ��͏V�|�����ˬF�Юa���⣬�Ї�߀�ж����������Ŀ���ڽ��O����Ӌ�s��180�f�������Įa���Ͽ����a�������ʃH��20%-25%��

������������������ڹ��I��Iռ��50%��20%�����r�C�ʹ����ϣ�ʣ��30%���ڽ�ͨ�ИI�����ȁ�����2014�����ڽ�ͨ�ИI�IJ���������1.25�|����ռ���Ϳ�����63%�������ڽ�ͨ�ИI���������������30�f����ռ�ȃH��0.2%��

����2���a�ܠ�r

��������2015�꣬�҇�������ͮa�����_��332.7�f��������ɽ�|�^�LJ���������͏S����ࡢ�a�����ĵ^��ռ����ȫ���a�ܵ�25%����Σ��A���^��ռ��24%λ�еڶ����A�|�^��ռ��23%λ�е��������w������������͵Įa�ܼ����ږ|���غ��İl�_�^���@�c��Ʒ���Ј��Ļ��S�̶��Ƿֲ��_�ġ�

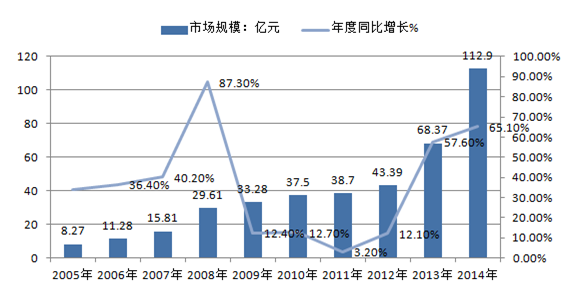

����2005-2014���Ї���������ИI�Ј�Ҏģ��r

������2006���ԁ�������������ͮa�ܳʬFһ��“����-�p��-����”���߄ݣ�2006��——2008�꣬����������ͮa�ܿ������ӣ�2007���҇����_���������BD100�˜ʣ����M�ˇ�����������ИI�İlչ���mȻ�a�ܿ������ӣ����LJ��ȵ����]�кܴ��������������͵Įa����Ȼ�^�ͣ���������������R�a���^ʣ����r�����^����2011�꣬�҇����_���������B5�{��ȼ�Ϙ˜ʣ����QB5���͘˜ʣ����҇����Ј���������͵��J֪��Ҳ��������������2011���_ʼ������������͵Įa�����_ʼ���ӣ�ͬ�r�a��Ҳ�^ǰ�������@���������^��2015���°��꣬���Hԭ�̓r��һ·�ߵͣ����Ȳ���ÿ���ăr��Ҳ����4000Ԫ���¡�����������́��f�������ܵ��ɱ��ĉ�������������cʯ�����͵ăr��sС��������͏S�ҵ�����Ҳ����sˮ����2015���҇�������͵Įa�����^2014�����@�p�٣�����������͏S��Ҳ�����a������ͣ�a���ɴ˿�Ҋ�������������ʯ�����͵����ӄ�����lչ�cʯ�����͵��d˥Ҳ�Ƿֲ��_�ġ�

����3���̓r׃��

��������������ͺ�ʯ�������������е����P�ԣ�2016��4�£������Ј�����“���a”�f�h�Ę��^�A�ڣ����Hԭ�͏������У����Ȳ��̓r��Ҳ���@����������������͏S�Ҍ����Юa�����^�A�ڡ�Ȼ����OPEC�ͷ�OPEC�a�͇��ڶ�����h�ϲ��]�Ќ�“���a”�f�h�_�ɹ��R��������Hԭ�ͬF؛�r���������m�\�У���݆���ȳ�Ʒ�͵����{�A�ڽK���ٴ��D��R�\�A�ڣ����Ȳ��̓r����ڃ��y�д�������Ŀ��ܡ��ʾC�ρ��������ڃȇ�����������Ј��Ԍ��S�ֵ�������������S�Ҹ���������r�P���̓r��

����������������M���ڿ���

����2016��6���Զ��t̖38260000�M�ڵ�������Ϳ�����512.34�������^��5�·�41�����M�ڿ������h�ȴ�q��ͬ���µ�24.43%���Զ��t̖27102000�M��������Ϳ�����6.305�����h���ϝq1754%��ͬ���µ�43.03%��6�·���������M�ڔ����mȻ�^�ٵ����^��5�·ݴ������L�����cȥ��ͬ������M�ڔ����������µ�څ�ݡ�

�Ї��Զ��t̖38260000��������M���ڔ����yӋ����λ������

�Ї��Զ��t̖27102000��������M���ڔ����yӋ���� λ������

����2016��6�·��M��������͔���������ԭ�����ڣ�6�·݇��Hԭ���ڃr�ȓP���֣���Ʒ�����ۃr���ڱ��½��v��һ�����{��һ�ΔR�\���{�Ͳ��ͷ����ϓP����Ϣ�挦������������Ј������������⣬�ܲ��ֵ^�ræ���ӣ��������������࣬�������Ñ����в�ُ��Ը�^�ã��Ј���Ͷ�Շ��غ͡��������������£������M�������в��������������ӣ��Ķ���������������M���������L��

����2016��1-6���Զ��t̖38260000�M��������Ϳ�����3346.34Ԫ/��������Ҫ��Դ�؞���ۺ��R���������M�����քe��2255����495�������ԓ��Դ���M�ڵ�������Ϳ���������M����6.5%���P�����Q���̏�ԓ��Դ���M��������Ϳɹ�ʡ��ǧԪ�ijɱ������M��������͵���Ҫ���P�t���S�Һ��P�͏V�ݺ��P�������M�����������Ҫ���A���غ��^����ȼ�����Ј���ͨ���ҏ�ԓ���M�ڵ�������̓r���Ե��������^��

���������҇���������Ј��lչչ��

�����v�^2015�������������Ј��߄�Ҳ�ǵ����q�٣��������y���������б��F�����M�����⡣ֵ��ע����ǣ����Ŀǰ��������N��������ԭ�������������ИI�l�����¸�֣���������Ʒ�ИI�ĸ�����עĿ��

����1��������ͮaƷ�h������

��������������a�ĭh��֬������������ͭh�����܄����o�����oζ���������܄��ИI����A��������͏S���D���Ј��S����Ӌ��Ҳ��һ�N�o��֮�e��

������͵����aԭ�϶���������������Ͳˡ��ޡ��ؙ��ȣ�Ұ������ֲ��������ˮ��ֲ����֬�Լ�������֬����������͵ȡ��@Щ���ǿ�������Դ���������a������ͣ����H���Ԝp��ʯ���YԴ�����ģ�߀���Ծ͵�ȡ�ġ��������ң��������aԭ���в�������к����|��ʹ��������͵�β�����ж��ЙC���ŷ����H����ͨ���͵�ʮ��֮һ���w�������ͨ���͵�20%��һ����̼�Ͷ�����̼�ŷ����H��ʯ�Ͳ��͵�10%��ͬ�rҲ�]������U���ж�����ŷš�������Ͳ������h�������Ⱦ�ķ����廯���ȼ��β�⌦���w�ēp������ʯ�����ͣ�����������͵����オ���Ը��_98%��������������ͨ���͵�2�����ɴ��p�p����й©�r���h������Ⱦ��������͵ĸ߭h���ԣ�ֵ�������֮�ƏV��

����2����Ʒ���w�a���^ʣ

����2015����Ʒ�ИI�a���^ʣ������أ���Ʒ�����M���ٷž�����ӡ����̣��������{�Ͳ����Ј����~����ή�s����ռ����������Ϳ���������60%���ң�ʹ�������������������ǰ��δ�е�����2016������Ј������Ƿ�[Ó2015�����������P�����@ʾ��2011��——2015�����g��18�����Ȕ����У��H���������Ȳ��ͮa�N���_��100%��ƽ���B����������r�g�ȣ����Ȳ��ͮa�N��r���@ʧ�⣬����2015���һ���Ȳ��ͮa�N�ʃH��96.1%������5�����λ��

��������������ȟ��S�a�ʲ����{�Ͳ����ȣ����ͮa������Ҳһ�ٷž�����֮Ŀǰ���Ƚ����Y��̎���D���A�Σ����Ƚ����lչ�B�ݶ̕r�g�ȾS���е������L�Ŀ����Ը����ɴ��AӋ������Ȳ���������ԾS�ֵ����ϝq�B�ݣ����w���������С�����L��17.5�|����“ʮ����”���g��������������������0.5%——2%��

����3���ӹ������ܵ��_��

������Σ�����DOP���܄��Ј�������2015�ꌦ������������ИI�lչ�e�O���M���á�������ʾ��������֪���mȻ������������Ј���һ������Ⱥ�w��Դ����Ʒ�Ј��������������Ʋ���λ���y�Թ��������������Ʒ�K���N���wϵ�����ֻ���˶�������M���{�Ͳ����Ј������S��������������Ʒ�Ј���ԭ����������Ŀǰ���������͑׃���{�Ͳ�����u�S��߅��Ʒ���c����“���F”���ݲ���ͬ�ն��Z����ˇ�������������a��Iֻ���m���h���������{�������N�۲��ԣ����л���DOP���܄��Ј������Ј���A���mȻ2015�����DOP���܄��Ј��������m2014���ή�Ҳ���֮�ݣ������ڃr����������g��߀����Ч��֧���ˇ���֬����������a��I���N����2016�����DOP����ǰ����Ȼ�^���������S��������l����һϵ�������܄����l��ʳƷ��ȫ�¼�����DOP������Ă��y����������������܄������w��Σ�������l�ܵ��˂�����ҕ���������ͭh�����܄�������������܄��Ј����~�������ӡ�ͬ�r����������PVCܛ��Ʒ�S�Ҷ��ԣ�DOP������Ψһ���߲���ȱ�ٵ�ʹ����������h����طN����aƷ�lչ����DOP�������γɛ_�������DOP�Ј���2016���Ԍ��������^��λ�����Ј����÷��~���p�٣�����ǰ���ܵ���

����2016�������������Ј����挦�Ľ����΄���Ȼ���������^���棬2016���Ї����������R�������ă���h�������������������Ҷ����R�����Ľ������Љ��������Ї���Ʒ��������m���ԣ��Ї��������Љ������m���ӡ��c��ͬ�r�����ȷ��خa���Ͷ�����I���^ʣΣ�C�����m�l�ͣ�����I���ط�����ؓ���ʸ������r�£����y��������Ͷ�Y���ӽ����IJ���ֻ�ܽo�Ї������������ص�ؓ��������Ϣ��һЩ���d�a�I�o�����������µ����L�c���߶�����I�����W�Ȱlչ���^Ѹ�ͣ�ͬ�r�������M�S������������ơ�������������ӌ��^�m�̼��������M���L�����w������2016��������w�����΄����������c�C�����棬GDP���L�ʻ������6.5%���ҡ��C��������2016�������������ИI�lչ���yһ���L혣���ȫ�[Ó2015��ƣܛ�߄�����һ���^�ɕr�g��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ȫ��Ⓓ�����������c�r�����A���_��

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2