-

2016��ȫ����Ȼ��Һ���������r���߄��A�y����

2016/9/2 10:35:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

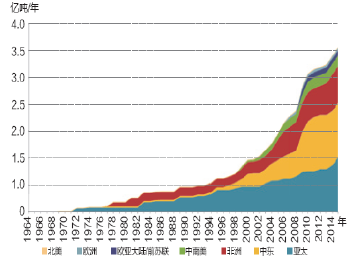

������ʾ��2010��ǰ�����Ї��������d�����w�lչѸ�ͣ��Ƅ�ȫ�����K������ȫ����Ȼ�����M������L��2010�꣬ȫ����Ȼ�����M���L7.5%������40������¸ߡ�2011���ձ����������Y������LNG�ИI���ܴ�Ӱ푣�ȫ��LNGҺ������2014���_ʼ����2010��ǰ�����Ї��������d�����w�lչѸ�ͣ��Ƅ�ȫ�����K������ȫ����Ȼ�����M������L��2010�꣬ȫ����Ȼ�����M���L7.5%������40������¸ߡ�2011���ձ����������Y������LNG�ИI���ܴ�Ӱ푣�ȫ��LNGҺ������2014���_ʼ���١�2015�꣬ȫ��LNGҺ�������_��3.25�|��/�꣬ͬ�����L5.2%�����У�2011-2015�꣬ȫ��54%��LNGҺ������������1400�f��/�꣩��Ҫ���ԁ�̫������2015��ף���������LNGҺ����������������λ���_��7700�f��/�꣬ռȫ��Һ��������25%���Ĵ�������ӡ�����������R��������LNGҺ�������o�S���Ӌռȫ��Һ��������29%������2015��ף�ȫ��23�����Һ͵^����100��LNG����վ����429�����ޣ������������^5020�f�����ף������������^7�|��/�꣬������Ȼ��Һ��������

����һ��ȫ����Ȼ��Һ������

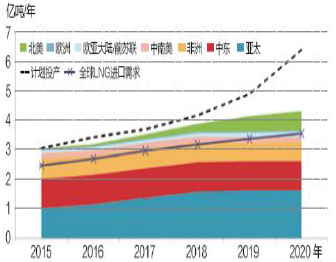

����2016-2020�꣬ȫ��Ҏ�����OӋ���ڽ���LNGҺ���������_��3.3�|��/�꣬�����ڽ��Ŀ��Һ�������_��1.3�|��/�ꡣ����Ŀ����Ͷ�a��δ��5��ȫ��LNGҺ��������������L16%��2020�ꌢ�_��6.39�|��/�꣬��2015�귭һ�������ǣ����̓r�����£�LNG�Ŀ�ăȲ��������ձ齵�ͣ��@�����²����Ŀ�������t��ĿǰӋ����2016-2020��Ͷ�a��δ�_����KͶ�Y�Q����FID�����Ŀ�����_��1.98�|��/�꣬�@Щ�Ŀ���rͶ�a�Ŀ������^С���C�Ͽ��]���AӋ2016-2020��ȫ��LNGҺ������������ٞ�7%��2020�꣬ȫ��LNGҺ���������_��4.32�|��/�ꡣ

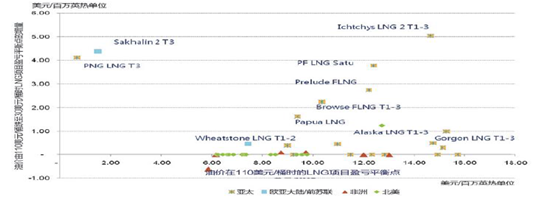

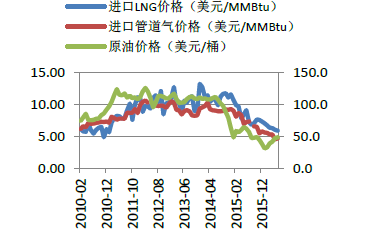

���H�̓r��110 ��Ԫ/Ͱ����30 ��Ԫ/Ͱ��LNG �Ŀӯ̝ƽ���c��Ӱ�

��������ˣ�����������½�������؆����cú늸������ҵ�����Ӱ푣��M����������ǰ��λ���ա��n�ɇ���LNG������ܳ��m�½���2016��3�£�����Jordan Cove LNG�����Ŀ�ګ@����Դ�����ʺ�������Դί�T����Q�������Ј���������Ҫԭ��Ŀǰ2020-2025��δ�ܫ@��ӆ�ε�LNGҺ�������ѽ����^1�|������һ���棬�͚�r���������W�ޡ��Ж|�������������ҵ�LNG�M�������Ї�ʯ�ͽ����о�Ժ�AӋ2016-2020��ȫ��LNG�M������������ټs7%���^2013-2014�����������ɴˣ�ȫ��LNG�Ј��^ʣ������m���AӋȫ��LNGҺ��ʣ����������2015���5500�f��/����ߵ�2020���7700�f��/�ꡣ

�������]����̫�^��LNGҺ���������������С��ա��n��ͬ��������ԣ��δ�����|����LNG�F؛�Ј���ƣܛ���y��Ť�D���r����m�Љ����AӋ2015-2020��|����LNG�F؛�r����4-5��Ԫ/MMBtuˮƽ�ϵ�λ�\�С�

1994-2015 ��ȫ����Ȼ��Һ������

ȫ����Ȼ��Һ�������cLNG �M�������A��

���H�̓r�µ����������ڌ������¶��r�wϵ

Henry hub ��Ȼ��r�����A��

������������LNG���������Mһ������ȫ��LNG�r��

��������2015��ף������@������Դ������Դ�O��ί�T����DOE�������������Q�ׅf����FTA�����ҳ���LNG���Ŀ33��������3.84�|��/�꣬����10���Ŀ߀�@����������Q�ׅf����NFTA�����ҳ��ڣ�����1.12�|��/�ꡣ���ѫ@�����Ŀ��������LNG������������2019�꼯���Ͼ���2019-2022�꣬������NFTA��FTA���ҳ���LNG�Ŀ������քe�_��9800�f��/���2.81�|��/�ꡣĿǰ������Sabine Pass�ڃȵ�6��LNG�Ŀ�@DOE�����ʲ����_������Ӌ�a�ܞ�8595�f��/�ꡣ

2016-2025 ����������LNG ��������

������Ȼ��a���c�̓r ��λ��ʮ�|����Ӣ��/��.��Ԫ/Ͱ

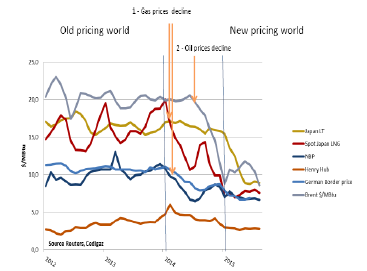

����������Ȼ���Ј��r�S�ֵ�λ��LNG���ڷ�ʽ�`�������ͻ�����cĿǰռ�������c�̓r���^��LNG���r��ʽ��ͬ���������ڵ�LNG�r���cHenry Hub��Ȼ�⽻�����ăr����^��δ��Henry Hub���ĵăr�������S�ֵ�λ��һ�����������퓎r�����a�̴���c�I�Һ�ӆ�L�ں�ͬ���ֶ�Ҏ���L�U�������̓r�͵͚�r�������Էdz�������Σ���Ȼ���_�ɼ��g���M����ݔ�����IJ��������Marcellus��Utica��퓎r�����a�^�Įa��߀���������g�����]�������мs23�f�|��������Ȼ���܉���3��Ԫ/MMBtuˮƽ�������̓r��ˮƽ�±����_�ɣ�EIA�AӋ����Henry Hub������Ȼ��r���L�ڱ����ڼs4-6��Ԫ/MMBtu�ĵ�λ�����]��Һ���ɱ���δ����꣬����LNG�x���r�������L�ھS���ڼs4-5��Ԫ/MMBtu��ˮƽ�ϡ�

��������LNG���ڌ�ُ��]��“�ո����h”�������ƣ�ԭ�t��ֻ��Һ���ɱ�����“�ո����h”�����I�Ҽ����`�s��Ҳֻ�����u��֧���^�ٵ�Һ���ɱ������⣬�I�ҿ������x���Դ�̺�LNG�������M��ƥ�䣻�������LNG���ھ���ȡ�x���rģʽ���I�����H���������D�u��ُ��؛��߀�Ɍ���ُ�I��δҺ������Ȼ���u�����������Ј���“�����S”ģʽ����

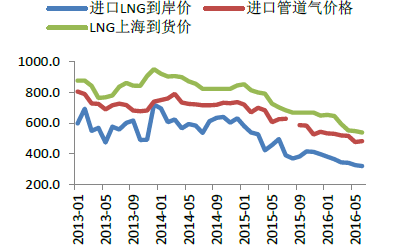

�������H�̓r�͇��Ț�r���{���M��LNG�F؛�r�����������@��2015��l��ί���{��r����a�⸂��������������2.18Ԫ/�������Ϻ��зǾ����Ú�����Tվ�r�y�㣬���]��ֵ���͚⻯��ݔ�M�����أ��M��LNG�r��ӯ̝ƽ���c����7.5��Ԫ/MMBtu���¡�

�������ǣ��܇��H�̓r�µ���Ӱ푣����HLNG�F؛�r��Ҳ�����½���2016��3�£��҇��F؛LNG�����r4.25-4.5��Ԫ/MMBtu��1.01��1.07Ԫ/�����ף������������궐�����]��ж�h���ɱ���1.6-2.0Ԫ/�����ס�ͬ�ڣ��A�|�^����LNG��܇�͵��r2.5-3.0Ԫ/�����ף��Ё��ܵ�����r��198��Ԫ/ǧ�����ף�1.29Ԫ/�����ף���������߀Ҫ���Lݔ�ܾW�M1Ԫ��/�����ף����M��LNG�L�s�����궐�r��2.38Ԫ/�����ף����@�����ڬF؛LNG�����r��

��ͬ��Դ�����r���߄� ��λ��Ԫ/������

�M��LNG�����aLNG���M�ڹܵ���r��

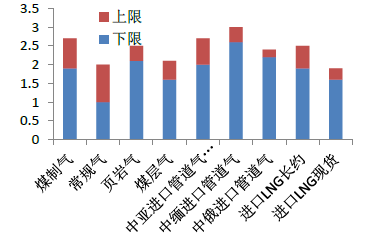

����δ��5�����LNG�L�s�Q�׃r��������2.0-2.7Ԫ/�����ס��Y���̓r�߄ݺ�LNG�Ј��^ʣ�Ġ�r����“ʮ����”���g�����H�̓r���r��50-70��Ԫ/Ͱ�g�\�У�δ��5��LNG�L���Q��ͬ�M�ڃr��������1.9-2.6Ԫ/�����ף������M�ڳɱ�7-11��Ԫ/MMBtu�����������ķ������F؛�M��LNG�Ĺ����ɱ��H1.6-2.0Ԫ/�����ף��M�ڳɱ�4-5��Ԫ/MMBtu)��

�����cLNG��ȣ��M�ڹܵ���ijɱ��������@�p����2015�꣬�Ї��M�ڹܵ����궐���r��1.95Ԫ/�����ף����]��ݔ�M���в��Ј��ăr���_��2.5-2.7Ԫ/�����ף�������Ӌ�����ж�|����Ȼ��ܵ��Ŀ����2018-2019���_ʼ���⣬�깩������380�|�����ס��ж��p����ԓ��ͬ�Ĺ��r���_4000�|Ԫ������ȫ���ڹ��������㣬�M�ڃr��ƽ����2.3Ԫ/�����ס���δ��5��ȇ��H�̓r��50-70��Ԫ/Ͱ�^�g���ӣ��t�M�ڹܵ�����궐�r�s1.4-2.2Ԫ/�����ף����_�Ж|���Ј��ăr���1.9-2.8Ԫ/�����ף����]�^ʣ�Ĺ����փr���¸�10%��1.8-2.7Ԫ/�����ס�

�����������a�⌢���RLNG�M�ڬF؛�_��

����������Ȼ���Ј��^ʣ��֣��Լ�������ֱ�ӽ��ׅf�̴_���r���ģʽ�����ڽ��͇��a���N�ۃr���҇����y��Ҏ��Ȼ�����a�ɱ�һ����0.5-0.8Ԫ/�����ף����]��ݔ�M���҇��Ж|���Ј��ɱ��s1.0-2.0Ԫ/�����ף�Ŀǰ�Ж|���Ј��Tվ���ʃr����2.0Ԫ�������ף���δ���S��LNG�F؛�M���������ӣ����a�⌢���R�_����

��ͬ��Ȼ���Դ�ɱ� ��λ��Ԫ/������

�Ї���Ȼ���M�ڃr���c���H�̓r

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������� ���i���ࡰ�溣�����w�

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2