-

�r�Y�aƷ�Ј������r��׃��څ�ݷ���

2016/9/7 11:05:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����1��ȫ���r�Y�aƷ�Ĺ����r��׃��څ���r�Y����Ҫ���r�IͶ��Ʒ�����B�ӹ��I�c�r�I���a�Ę������ǰlչ�F���r�I����Ҫ���Y���Ϻͻ��A�����У����ʵ�ʩ���ǽ�Q�Zʳ���a��ȫ�����F�r�I���a�����a����ֱ�ӡ�����ٵĴ�ʩ�����r�I���a�l�]���e���p�ص����á�������1��ȫ���r�Y�aƷ�Ĺ����r��׃��څ��

�����r�Y����Ҫ���r�IͶ��Ʒ�����B�ӹ��I�c�r�I���a�Ę������ǰlչ�F���r�I����Ҫ���Y���Ϻͻ��A�����У����ʵ�ʩ���ǽ�Q�Zʳ���a��ȫ�����F�r�I���a�����a����ֱ�ӡ�����ٵĴ�ʩ�����r�I���a�l�]���e���p�ص����á�

�����ه��H���ʹ�����r

����A�����H���ʹ��o��r

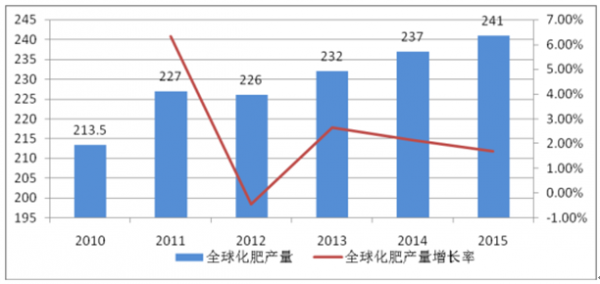

�����������ȫ�ʹ��������w�ʬFС���ϝq�B�ݣ��� 2010 ��� 21,350 �f�������� 2015 ��� 24,100 �f��������ͺ����L�� 2.45%��

2010 ���� 2015 ��ȫ�ʹ�����

������ 2014 �������ȫ����Ͽ��B���N�����_�� 2.37 �|����ͬ�� 2013 �����L2%�������r�I�÷���ռ���������� 78%���� 2013 �����L 0.5%���_�� 1.84 �|�������I�÷��ϼ�δ��������_�� 0.53 �|�������Ƚ�؛�N������ȫ���N�۵��������أ�2014 �꣬ȫ�ʇ��Ƚ�؛���_�� 1.83 �|����ռ���N���� 77.4%���������N��ռ 22.6%��

�������A�y���� 2019 �꣬ȫ�ʹ��������_�� 1.74 �|����������^���L�����������AӋÿ�ꝓ�ڵ��^ʣ�a�܌��� 2016 ���_ʼ���ٔU��ÿ�� 1,000�f�����ӵ�ÿ�� 1,800 �f�����ʷ��棬���ڃȌ����ֹ���ƽ���B���� 2018��ĩ�� 2019 ����r���ʬFƽ�����L�B�ݣ����߂䝓�ڵ��^ʣ�a�ܣ�⛷ʵĮa�܌����m�U�����AӋ�� 2019 �꣬⛷ʹ����������L�� 5,180 �f�����^ 2014 �꣨4250�f�������L�s 21%��⛷ʹ���������Ҫ�ɱ������|�W���Ё�ؕ�I�����б��������ôsؕ�I 700 �f�����|�W���Ё������_˹��ؕ�I 100 �f�������⣬�|�����Ї����AӋؕ�I 100 �f��������

����B�����H����������r

�������yӋ��2014 �꣬ȫ������������L�H 0.6%���_�� 1.838 �|�������У�ȫ�ʺ�⛷ʵ����������L������ 1%���քe�_�� 11,190 �f���� 3,040�f����ȫ�����������t�B�m������ͣ���� 4,150 �f��ˮƽ���ڻ������M�ĵ����棬�|�������������Լ��������ţ����������W�������t�����ʵ������^����

ȫ�����������

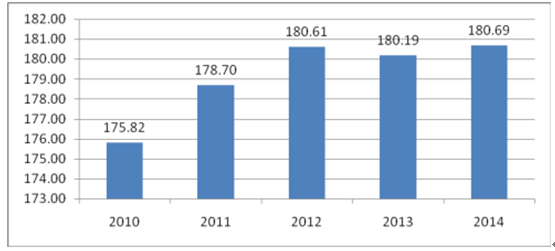

���ȫ�������������Ӌ������⛷�2010102.639.927.2169.72011104.540.727.8173.02012107.541.128.2176.82013107.640.4281762014111.941.530.4183.8�����AӋ��δ�����꣨2015 ��-2019 �꣩ȫ���������������L�ʴ�s��1.5%-2%֮�g���� 2019 ��ȫ������������AӋ���_�� 1.994 �|����������Ҫ����Ʒ�N����䛵����L�����е����AӋ�����L�� 1.3%�����AӋ�����L�� 2.1%��⛷������L���AӋ 2.4%��

�����ڇ��H�rˎ������r

����A�� ���H�rˎ���o��r

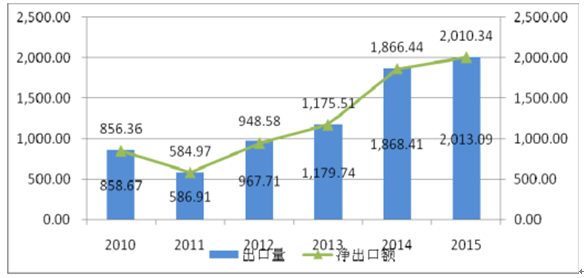

���������˿ںͼZʳ���������ӣ�ʹ��ȫ���rˎ�Ą�������׃����δ���ஔ�L�ĕr�ڃȣ����W�rˎ�Ԍ���ֲ�ﱣ�o�����w���������2019 ��ȫ��ֲ�ﱣ�o�Ј����_�� 759 �|��Ԫ��ȫ���rˎ�a������ 2013 ��� 230 �f�����ӵ� 2019 ��� 320 �f����2014—2020 ��ďͺ������L�ʞ� 6.1%��

����B�� ���H�rˎ������r

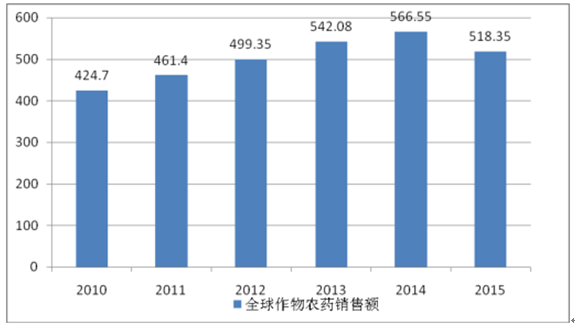

����������������rˎ�Ј����m���L��2014 ��ȫ���������rˎ�Ј��N���~��566.55 �|��Ԫ��ͬ�����L 4.5%���� 2015 �꣬����Ԫ�ߏ����r�aƷ�r���»��Լ���ⲻ���������Z�F���µ������L�������Ӱ푣�ȫ���������rˎ�Ј�����N���~ 518.35 �|��Ԫ��ͬ�ȼ������� 8.5%��

ȫ���rˎ�Ј��N���~

������2���Ї��Ј�������r

�������Ї����ʹ�����r

����A���Ї����ʹ��o��r

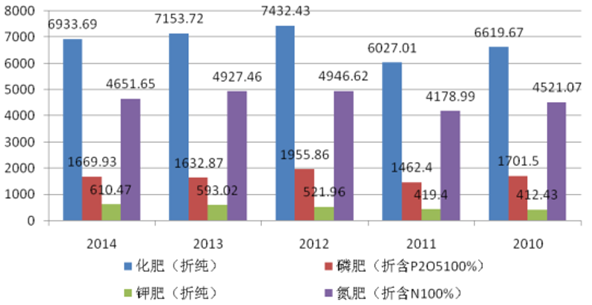

�����҇����r�I�ͻ������a������������a����������λ�����мs 90%�Ļ��ʑ������r�I���a���҇��Ļ��ʽY���Ե��ʞ�����2014 ���Ї������ИI�a���_��6933.69 �f����ͬ�Ȝp�� 0.7%�����е��ʮa�����ۼ������� 4651.65 �f����ͬ�Ȝp�� 3.4%��ռ�����ИI�a���ı����� 67.09%�����؞鵪�ʵ���ҪƷ�N��2014 �����خa�� 3217.83 �f����ͬ�Ȝp�� 3.46%��ռ���ʱ����_�� 69.18%���ʮa�����ۺ� P 2 O 5 �������� 1669.93 �f����ͬ������ 2.6%��⛷ʣ��ۼ������� 610.47 �f����ͬ���ϝq 13.6%��

2010-2014 ���Ї������ИI�a�����ۼ�����

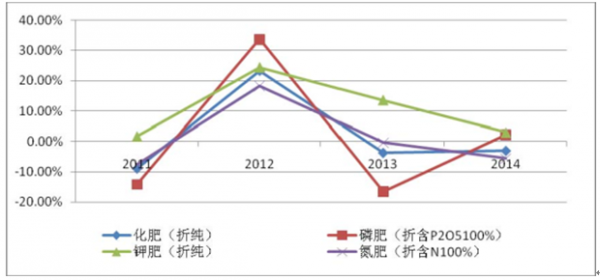

2010-2014���Ї�����⛻��ʮa�����L����r

2007-2014���Ї������ИI�aֵ��r

�����҇�����⛻��ʽ�����a�����L�ʾ��߳��½�څ�ݣ����л��ʼ����ʮa���B�m����ؓ���L��2014���ʮa��С���ϝq��⛷ʮa����2010������w���ַ����ϝq�B�ݣ��a��������400�f����2012���҇�⛷ʮa�����L��һ���_��24.45%�ĸ�λ���a��Ҳ��2010����״�ͻ��500�f�����_��521.96�f�����˺����һֱ���������p�ٵđB�ݡ����L����2012���24.45%���»���2014���2.94%���ڮaֵ���棬�҇����ʿ��aֵ���m�����ϝqڅ�ݣ��������L�����꽵�ͣ������ИI���aֵռGDP�����^�鷀�����S����1.4%���ҵ�ˮƽ��

�����������a��ه��ú̿����Ȼ�⡢�V����}�ȵV�a�YԴ���҇��Ļ������a��Ҫ�ֲ��ں�����ɽ�|���F�ݡ��ຣ�����ϡ��Ĵ���ɽ�����½��ȵV�a�YԴ�S����ʡ�ݡ����е��ʵ����a�������؞�������Ҫ������ɽ�|�����ϡ��½����Ĵ������������պ�ɽ���ȵء��ʵ����a��Ҫ�����ں������F�ݡ����ϼ��Ĵ��ȵء�

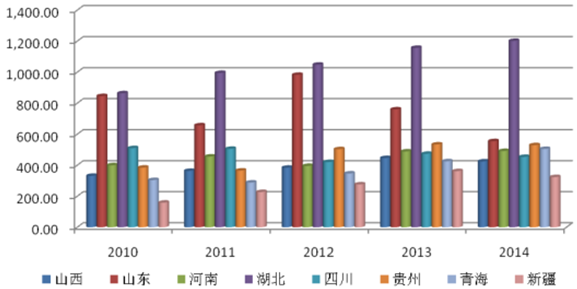

2010-2014���҇���Ҫ�������aʡ�ݮa���D

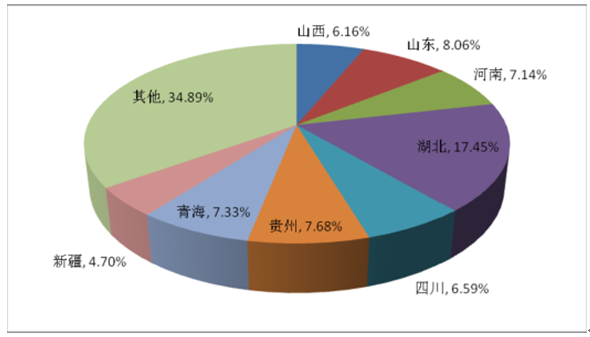

2014���҇��������aʡ�зֲ���r

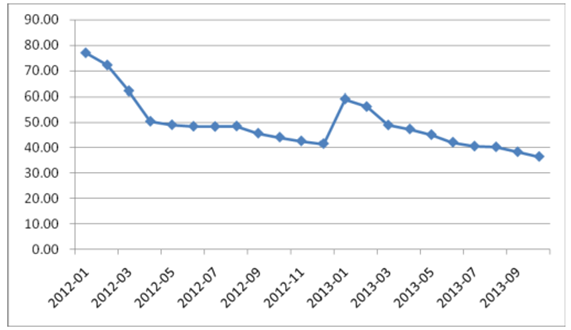

�����҇���YԴ�ֲ���������Ҫ�������ຣ���½��ϲ���ԓ�^�_���y���^���\ݔ���㣬�����҇��غ��^�L�������M�ځ�M����ȵ�⛷������yӋ��2014���҇�⛷��M������803.11�f�������2013��ͬ�����L33.19%�����Ǒ{���ຣ���½���ʡ�^�������}���YԴ��ͨ�^�Ӵ��ĿͶ��̓����a�I���֣��������������ຣ�}�����I����Ͷ�½��_������}���ظ�⛷ʡ��ຣ���Ň����Ƽ���һ�������Ǹ���I����I���F���γ����ຣ�젖�����½��_�����ɴ�⛷����a���أ�����a�����_��ȫ��⛷ʮa�ܵ�75%����������҇�⛷ʵČ���������ѽ���u�»�������2013��ĩ���҇�⛷ʌ���������ѽ�����36.47%���ИI�Խo���ѳ��^50%��

2012-2013���҇�⛷ʌ��������

�������^��⛷ʹ����������r���҇��ĵ��ʺ��ʹ��o�����Үa���^ʣ���أ������������������u�����˻��ʵij������ߣ�ͨ�^���M���ھ�����ȵ��^ʣ�a�ܡ�

2010 �� 2015 ���҇������M������r

�����҇����ʳ��˝M����������⣬Ҳ�M���˴����ij��ڡ��������~��������P�����߷��ɵĭh����Ҳ�ʬF����߅�ϓP�đB�ݡ�

����B���Ї�����������r

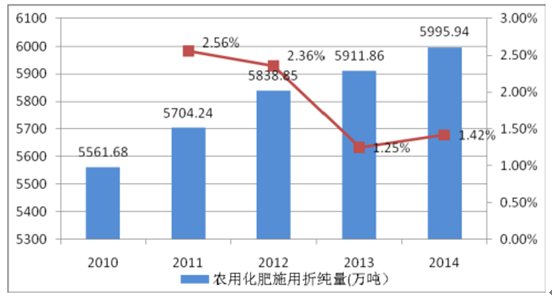

�������ʺͼZʳ�a���ĸ߶����P�ԛQ������������������������Zʳ��“�Zʳ”�����r�I���a�е���Ҫ�����YԴ�����о�������ʩ����Խ�࣬�Zʳ��λ��e�a��ҲԽ�࣬1978-2006 ���g����Ͷ�댦�Zʳ�a�����L�ď���ֵ�� 0.20��ؕ�I���_��56.81% 20 ��������Ͷ��Ҫ����ؕ�I����һ헡��҇��r�û���ʩ�������ۼ�����2010 ��� 5,561.68 �f�����L�� 2014 �� 5,995.94 �f��������ͺ����L�ʞ� 1.90%��

2010-2014���҇��r�û���ʩ�������ۼ�����r

�������ʌ��ڼZʳ�����a�о�����ã�Ȼ�������Ҳ����u�@�F���҇��Zʳ������÷���ˮƽ�h�h���ڰl�_���ң��^��ʩ�ʡ�äĿʩ�ʆ��}������أ�������r�I��Դ��Ⱦ��Ӱ����r�aƷ�|����ȫ���������r�I���a�ɱ����һ��ʌ��Zʳ���a��Ч��Ҳ����u���͡�2015 �� 4 �� 20 �գ��r�I���°l�ˡ����� 2020 �껯��ʹ���������L�Єӷ��������M�䌍����������������� 2020 �껯���������_��40%���� 2013 ����� 7 ���ٷ��c���������F�r���ﻯ��ʩ���������LĿ�ˡ�δ������ͨ�^�p�ٲ�����ʩ�ʡ����M����ʩ�ʡ��{��ʩ�ʽY�������Mʩ�ʷ�ʽ�Լ����ͷ���������ʵȷ�ʽ���_�ɴ�Ŀ�ˣ��@�������ʵ��������һ��Ӱ푡�

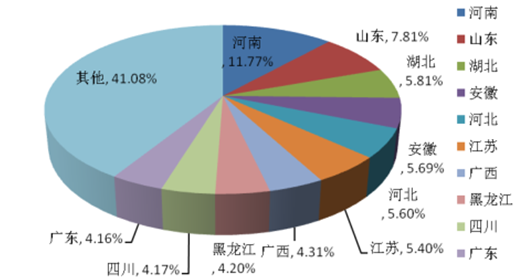

�����҇��r�û���������Ҫ��������Ҫ�r�������a��ʡ�����к��ϡ�ɽ�|�����������ա��ӱ������K���V�������������Ĵ����V�|�� 2014 ��Ļ���ʩ������ȫ������ʮ��ʡ�ݣ��仯��ʩ����ռȫ������ʩ������ 59%��

2014 ���҇��r�û���ʩ����ʡ�зֲ���r

�������Ї��rˎ������r

����A���Ї��rˎ���o��r

�������^����İlչ���҇����γ��˰��������_�l��ԭˎ���a���Ƅ��ӹ���ԭ���ϼ����g�w�����^���������rˎ���I�wϵ���rˎ�����a�����c�a����̎������ǰ�У��aƷ�|��������ߣ�Ʒ�N�������ӣ����r�I���a�����ṩ�ˏ�����֧�֡��������Ό����W�rˎԭˎ�ɷ֞隢�x�������������������������x�����������݄���Ó�~����ֲ�����L�{�����ȣ����К��x���������������݄�����ҪƷ�N��

�����҇��������������rˎ���a�������yӋ��2014 �꣬�҇����Wԭˎ�rˎ�a���_�� 374.4 �f����ͬ�� 2013 �����L 17.39%�����x�� 2014 ��a�� 56.07 �f����ͬ���½� 8.49%�����݄� 2014 ��a�� 180.35 �f����ͬ��С���ϝq 0.21%�������� 2014 ��a�� 22.96 �f����ͬ���ϝq 12.78%��

2010-2014 ���҇����W�rˎԭˎ�a����r

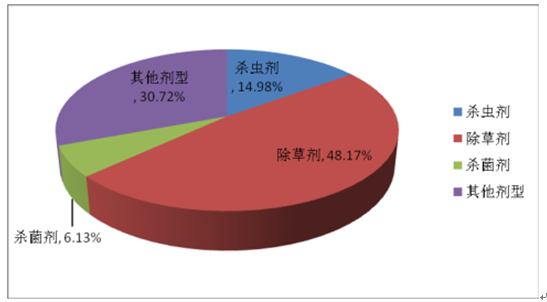

���W�rˎԭˎ���x�����݄�������2010234.2074.60105.5016.762011264.8071.10117.3015.032012354.9081.34164.8014.392013318.9561.27179.9820.352014374.456.07180.3522.95�����҇��������a260����ԭˎƷ�N��3,000�����Ƅ�Ʒ�N��2014���rˎ���a�Y���У����݄�ռ��48.17%����ռ�������rˎƷ�N���������͚��x���քeռ6.13%��14.98%��

2014���҇��rˎ���a�Y����r

�����������rˎ���I“ʮ����”�lչҎ��������2015���Ч����ȫ�������ͭh���Ѻõ��rˎƷ�Nռ���a����50%���ϣ��߶����ߚ���Ʒ�N�Įa����5%����3%���¡�

����B���Ї��rˎ������r

����2014�ꔵ���@ʾ��ȫ���r���ﲡ�x���l����e69.8�|���Σ�������p��3.1�|���Σ��p��4.25%��ȫ����Ӌ������e83.7�|���Σ�������p��2.5�|���Σ��p��2.87%���҇�С����ˮ����������Ҫ�r���ﲡ�x�����I���y���y�θ��w���_��30%�����������5���ٷ��c ��

2010-2014���rˎʹ����

�����҇���Ŀǰ�rˎʩ�������ć��ң��sռ���翂���M����30%������rˎʩ����������ƽ��ˮƽ��2.5�����҇��ַ��͵��rˎʩ�ìF����҇��r�I��Դ��Ⱦ���}����������о��������҇��rˎ�������ʲ���30%������70%���M��h�� �������rˎʩ�ìF��ĉ������r�I����2015��2���°l�ˡ���2020���rˎʹ���������L�Єӷ�������֪ͨ�������2020�꣬��Ҫ�r�����rˎ�������_��40%���ϣ���2013�����5���ٷ��c���������F�rˎʹ���������L��δ�팢ͨ�^�p��ʩˎ�Δ���ʩˎ�������rˎ��ʧ����߷���Ч�����rˎ�������AӋ������ܵ�һ��Ӱ푡�����Ч���Ͷ����͚����ĸ߶��rˎ�����õ����ӡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ǰ10��Ҏ���p����I���F�I��19�f�|Ԫ ͬ�����L1.9%

- ���^ِ+��ѩ+�ȼ١� ���� ��ѩِ���˄��������M���lʽ���L

- �I���´��_���|���͘I�¿��g ��δ���������䌣�I�������

- ǰ10���҇�������������ИI����ֵ���L5.5%

- �Vʯ��������׃ �a�r�������п��g

- �X���V�r���Ƿ���Ҋ�ף�

- ������С�W�ǻ۽���ƽ�_�_չ��������ھ����л��

- �㽭�����y�g�������ջ�

- ��������� �U�r����g����

- �����hϢ���h�ڼ� �����r���λ��ʎ���ƾ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2