-

2016���Ї��F�Vʯ�ИI�F��������r���߄��A�y

2016/9/11 10:40:02����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���F�Vʯ����Ҫ��Ψһ����������F���a��Ŀǰ���ȴ�����a���L���̞����������̞��o���L�����D�t��䓵���Ҫԭ�����Fˮ�������U䓣��Fˮ��Ҫͨ�^��̿���F�Vʯ�ڸߠt���߀ԭ�����@�ã���62%Ʒλ�F�Vʯ������һ�������Ҫ�s1.61 ���F�Vʯ��������늠t��������F�Vʯ����Ҫ��Ψһ����������F���a��Ŀǰ���ȴ�����a���L���̞����������̞��o���L�����D�t��䓵���Ҫԭ�����Fˮ�������U䓣��Fˮ��Ҫͨ�^��̿���F�Vʯ�ڸߠt���߀ԭ�����@�ã���62%Ʒλ�F�Vʯ������һ�������Ҫ�s1.61 ���F�Vʯ��������늠t��䓵���Ҫԭ���ǏU䓺��������F������늠t��䓱��ڿ��Ƴɷ֣���˶����������ұ����

�L�����c�����̟��

�L�����c�����̟�䓌���

����һ����F�a�ܮa���p�����lչ�������څ

�����c�������ձ���������ƽ��ˮƽ��ȣ��҇��������D�t��䓱���ƫ�ͣ�����10%���h��������25%��ƽ��ˮƽ����2006 �굽2014 �꣬�����L���̸ߠt��䓮a�ܵĴ������ӣ�������늠t��䓮a��ռ���½������L��څ�݁������S���U�ԭ�ϵĻ��ա��b���������ӵČ�ԭ������������������늠t���ռ�Ȍ���u�������L�����D�t���ռ�Ȍ���u�½���

2014 �����������a����ռ�Ȍ���

2006 ��-2014 ���Ї�������a����ռ��׃��

����2015 ���䓮a����8.04 �|����ͬ���½�2.29%����1981 ������״��½���2016 ��1-5�´�䓮a����Ӌ3.30 �|����ͬ���½�1.40%���S���Ї����I������悻�����ɣ��Լ������ɵڶ��a�I�������Ե����a�I�����D׃���Ї���F�����M�߷�ͮa���߷��ѽ���2014 ����ɡ�����ȫ��]�г��F��������Ї�䓲�����Ĵ�������δ����F�a������p��������lչ���F�Vʯ�����½���

������F���oή�s�ӄ���������ή�ҡ��ĺ�ɫ����ұ�������ӹ��I�̶��Y�aͶ�Y����~���������P���ُ�2014 ���_ʼ��ؓ������ζ��䓏S���Y��֧����2014 �����_ʼ�½���䓏S���Y��֧����Ҫ���ڮa���½������g���켰�h���O��ُ�ã�����Y��֧������Ҳ���Ɍ�䓲ĮaƷ�������Y��֧���½���ұ���O��������½����ڴ�����Ʒ�r���½���܉���У��Y��֧�������½����ֵؓ���H���F����F�ИI��ͬ��Ҳ���F�ڲɵV�I����������ұ�����ИI�У���ͬ��ɹ��̙Cе�����͙Cе��ұ��Vɽ�Cе��ú̿�Cе�a�N�����»��Լ�䓲ĵ������½���

��ɫ����ұ�������Ӽӹ��I�̶��Y�aͶ�Y����~

�̶��Y�aͶ�Y��r

�������⣬䓲������½����ИI���F���r�R��������ИI��2015 ����F��̝��2015 �꣬��䓅f���T��F�N������2.89 �f�|Ԫ��ͬ���½�19.05%�����F�������~��̝�p645.34 �|Ԫ��ͬ���½�871.23 �|Ԫ��̝�p���50.5%��̝�p��I�a��ռ���T��I䓮a����46.91%�������������I̝�p�⣬Ҳ���F�Y�a�pֵ�ȓpʧ������������̝�p��ؓ��Ӱ푂������Y�aؓ����������Y�aؓ����Ҏģή�s�Լ��Y�aؓ������ߡ�2015 �꣬�Ї��������2015 ��ƽ���Y�aؓ���ʞ�70.06%��ͬ������1.55 ���ٷ��c�����տ�Ҏģ�_3.27 �f�|Ԫ����ţ��������ͬ�ڴ�䓮a����6.01 �|����ռ���a����74.7%����������ȫ�ИI����Ҏģ����4.38 �f�|Ԫ���^ʣ�a���ИI��I�����ú��ռ�еĴ����Y�����������J����~��Ӱ����y�е����J������������Ͷ�YҎģ�ĔU���ٴ�Ӱ�����F������������L���Ј����������h����N�ֶ����M�a�ܜp����Ŀǰ��ȫ����䓮a��12.4 �|�����ߠt�D�t���F��䓮a��10.7 �|����늠t��䓮a��1.7 �|����2015 ��ȫ�ИI��̝���������F�������F���y��������Ϩ��ͣ�a����ֹ2016 ��2 �£���Ӌ��1.71 �|���a��ͣ�a����2016 ��5 �µף���Ӌ��0.55 �|���a�ͮa����żs��1.17 �|����ʬ�a�ܡ����⣬������Ҏ����“ʮ����”���g����1-1.5 �|����䓮a���˳�������2016 �ꌢ��4500 �f���a���˳���

��䓮a�ܼ��a��������

��䓮a�����a������

����������䓼��F�Vʯ����ƽ���y��

�����ڴ�䓏ĸߠt���a������߀���������������M��܈�Ƴɞ�䓲ģ�䓲Ĵ��¿ɷ֞��L�ġ���ĺܲĵ�Ʒ�N���ĽK������ռ�ȁ����������I——�������خa�ͻ�����ռ��һ�����ϵ���������ǙCе����܇����Դ�ܾW����������늵ȡ�

�������ռ��

���������ИIͶ�Y�½����ķ����H���Ͷ�Y�~���ٺͷ��خa���_����e���ف�������ֵ���S�ѽ����ƣ�ǰ����2015 ��Ă��e�·��ѳ��Fؓ���L����������2014 ���ԁ������F��ؓ���L���M�ܽ����ϰ��ꔵ�����F���ã�����Ҫ���ܵ����J���L��֧�֡����⣬�ĸ���ǰհ�Ĕ����yӋ�ڏ����خa�_�l��I����ُ����e���������������ُ�2012 �꼴�_ʼؓ���L���S���˿����g�Y����׃�������خa�_�lؓ���L�Ѳ����棬δ�����خa�ИI����ȥ���������������棬�Ļ���Ͷ�Y����~������Ȼ���ָ������L���������И��ڲ������ơ�

���خa���H���Ͷ�Y�~

���خa���_����e

���خa�_�l��I��������ُ����e

�̶��Y�aͶ�Y����~:���A�Oʩ���OͶ�Y�Y

�����Cе�ИI����Y���Ի��䡣�ܵ����خa����F��ú̿���������ИI����Ӱ푣����̙Cе�����͙Cе��ұ��Vɽ�Cе��ú̿�Cе�ИI�aƷ�a�N���½��^�ࣻ���⣬��ͨ�Cе�aƷ����ͨ�C������С����ͨ�r�C�ȳ��F�a���^ʣ���a���½��^�졣���c�h��������Դ�Ȯa�I���߹Ą�����P�aƷ�^�m���L����h���O�䡢�L���l늙C�M���o�̼����x���x���ȮaƷ�Įa�����L�^�졣δ�����Cе�ИI����߶��b�䷽��lչ������������L�t���ڃɂ�ƿ�i��һ�Ǹ߶��b�����P�ļ��g�аl�������ИI�İlչ�����Ǹ߶��b������ԭ��������Ҫ����ߣ�ƫ��������䓡��Ͻ���ϵȡ��Cе�ИI���δ�팢�ʬF�p�����lչ�����������ұ����Ҫ��ԭ�����ǏU䓶����F�Vʯ��

��܇�a�N��С�����L����䓏��������½���2015 ��10 �£���܇ُ�ö��p�����ߴ̼���܇�a�N�������D������܇�a�N���������L���������ڳ���܇ռ�ȵ�����Լ�܇���p�����İlչ����܇������M�������½���PMI ָ����r

�F·�C܇�a����ͬ��

늹��x���x���a����ͬ��

�r�I�Cе�a����ͬ��

����a����ͬ��

���{�a����ͬ��

��܇�a����ͬ��

ϴ�C�a����ͬ��

�����p������׃����׃���r�C��

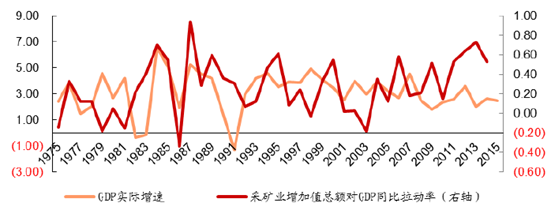

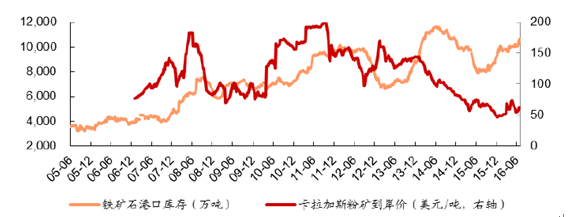

�r�g�¼�1950����ǰ�F؛���מ���20���o60����������o���ں�ͬ���F20���o60����Ժ��L�ں�ͬ����1975���F�Vʯݔ���M���������ĺ��L�ں�ͬ����ں�ͬ1980����Ⱥ�ͬՄ�ЙC���γ�2003�����䓴����Ї���I��������L�fՄ��2008��“�װl-���L”ģʽ�����ƣ����؆Ϊ����r2009��“�װl-���L”ģʽ�ٶȴ��ƣ��Ї��]�н���33%����2010������Vɽ�Ğ鼾�ȶ��r��ָ�����rģʽ�S֮�a��2011���¶ȶ��r�u��څ�����������Ї��F�Vʯ�r���߄��A�y

����2012-2016 ���ǵVɽ�®a��Ͷ�a�߷塣��2000 ���ԁ����Ї��ʹ����ĺ����M���F�Vʯ��������2001 ���M���F�Vʯ���������_��32%���������^С���M���������ޣ����Ј�Ӱ��^С��2003 �꣬��䓼����F�Vʯ�L�fՄ�У������Ї����F�Vʯ�M�����ѱ�2001 �����L60%�����Ї��M���L�fՄ�ЙC�ƺ�ĵ�һ�꣬�F�Vʯ�M�ڱ��q40%���M�ھ��r���q86%���Ї��ɞ���H�F�Vʯ�Ј��Ĵ��I�ҡ���2008 �굽2013 ��——���_�l������Σ�C��2009 �꣬�M���F�Vʯƽ���r�����120 ��Ԫ/�����ϡ�

�Ї��F�Vʯ�M��ƽ���r��

�������Ї��Ј�������ߵV�r�Ĵ̼��£��F�Vʯ�ИI���F�������������Y���M���F�Vʯ�_���ИI����2010 �굽2014 �꣬�Ĵ��F�Vʯ���^���ָ��Y��֧���M�Юa�ܔU���������F�Vʯ�Ŀ��Ͷ�Y��Ͷ�a��Ҫ�������ϕr�g�����2012 ��2016 �����®a��Ͷ�ŵ��ܼ��ڡ�

�Ĵ��F�Vʯ���^�F�Vʯ�Ŀ�Y��֧�������f��Ԫ��

�Ĵ��F�Vʯ���^�F�Vʯ�Ŀ�Y��֧�����������f��Ԫ��

������2016 �굽2018 �꣬����Vɽ��Ͷ�a�Įa���AӋ�s1.6 �|������Ҫ��������ˮ�ӹȵ�S11D

�����Ŀ������2016 ���°���Ͷ�a��ȫ���_�a��2018 �꣬�a�ܼs9000 �f����Roy Hill ��5000�f�������a���AӋ��2017 ���_�a��

�Ĵ��F�Vʯ���^�a����ǧ����

�Ĵ��F�Vʯ���^�a��������ǧ����

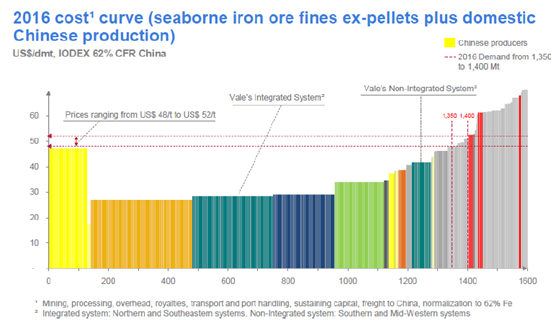

�����Ĵ��F�Vʯ���^һ����ͨ�^�a�ܔU�����a��Ͷ�ţ��U���Ј�ռ���~������һ���棬Ҳͨ�^�½��a�ܽ��ͬF��ɱ�����߅�H�ɱ�����2014 ���ļ��ȣ���ˮ�ӹ��F�Vʯ�ĬF���x���ɱ���21.5 ��Ԫ/����������2015 ��10 ��15 �գ��@һ�ɱ������½���12.1 ��Ԫ/����������ˮ�ӹȹ���������һ�M�������Ї��ۿڣ��F��p����┵���@ʾ��2015 ��һ���ȬF��p������c��41.1 ��Ԫ/���������˽���һ���ȣ��@һ�����½���28 ��Ԫ/����δ���S����ˮ�ӹ�S11D�a�ܵ�Ͷ�ţ�2018 ��F��p������c������23.6 ��Ԫ/����

��ˮ�ӹȰ����ۿ��x��C1 �F��ɱ�

��ˮ�ӹ��F�Vʯ֮�ɱ����p

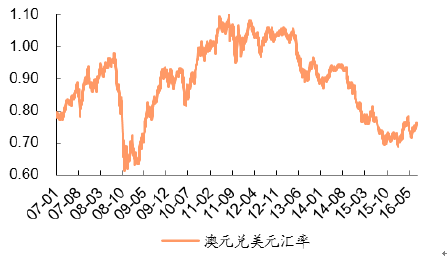

�����F�Vʯ�r���M���½���������Ԫ����Ԫ�R���µ������o�^ʣ�������㣬PPI �B�m�����»���ͨ�s�����������������������������M�ˡ�����˵�ԭ���϶ˡ��YԴ�ˡ��R�ʶ˵�·���������V�I�ǰĴ���������Ҫ���I���T�������һ�ڵĴ�����Ʒ�r�qǰ���V�I��Ĵ��������r�a�Iؕ�I12 ���ٷ��c�����L��Ȼ����2004-2007 �����g���@һ����������27%������2010 ��������50%���ϡ������Y�a�r���ϝq�̼��˰Ĵ������Y�a�r����ϝq�����P�a�I�Ĵ�ҎģͶ�Y���Ķ���ʹ��Ԫ����Ԫ���x�R��������

�Ĵ�����GDP ���H���L�ʼ��ɵV�I��ֵ���~��GDP ͬ�������ʣ�%��

�����S�������Y�a�r����½���Ӱ푂��f����Ԫ�R�ʣ�������Ԫ�M���Ϣ���ڡ����m�ߏ�����Ԫ����Ԫ���x�R���M���µ�ͨ���������F�Vʯ�ڇ��H�Ј�������ԪӋ�r�����ɱ����ڰĴ�����������ԪӋ�r�������Ԫ��ֵ�Ͱ�Ԫ�����Hֵʹ���F�Vʯ��߅�H�ɱ������Mһ�����ơ�Ŀǰ����Ԫ���°����Ϣ���A���ߏ�����Ԫ���m��ֵ�������ٴΉ����F�Vʯ߅�H�ɱ���

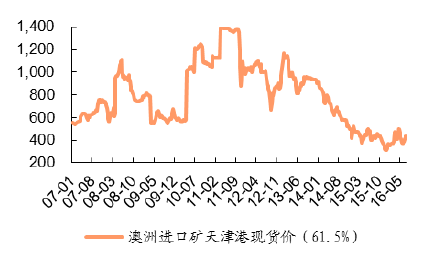

�F�Vʯ�����F؛�r����Ԫ/����

��Ԫ����Ԫ�R��

������߅�H�ɱ��a�ܲ����˳��Ј���������ˮ�ӹ���2015 ���ļ��ȵĽyӋ�������F�Vʯ�F��ɱ���48 ��Ԫ/������2012 ������F�Vʯ�ĬF��ɱ�������80 ��Ԫ/�����£���2012 �굽2015 ���ļ��ȣ�����48 ��Ԫ/���F��ɱ��ć��ȵVɽ���˳��Ј���

����2015 �꣬�Ї���䓮a��8.04 �|����ͬ���½�2.29%���Ї�ԭ�V�a����13.81 �|����ͬ���½�8.78%�����M���F�Vʯ��������——2015 ���M���F�Vʯ9.53 �|����ͬ�����L2.17%���C������ͳɱ��V�^�m�D�����ȸ߳ɱ��V���ڇ��H�Vɽ�Ј��ϣ�2015 ������4000 �f���F�Vʯ�a���˳��������Ĵ�����������˹��1350 �f����a������ɱ��s50 ��Ԫ/����

2016 ���F�Vʯ�������Ї��ۿڣ��ɱ�����

�����ۿڎ��40 ��������Ҏ�ɣ����ڿ��r���ϝq���Ěvʷ����������2008 ��ǰ�ۿڎ��������ַ�������4000 �f�����£�2008 �꣬�ۿڎ�攵ֵ�И����ƣ�������L��50%���ң�2011 ��������һ���_�A���_ʼ��1 �|��������ʎ��������A���Ե��c���F��2015���°��꣬�����S��䓃r�ϝq����䓮a�����L���Ĵ��F�Vʯ���^�Ӵ�l؛�����ۿڎ���ٴ��M������������

�F�Vʯ�ۿڎ�漰�����r

�����ĸۿڎ��Ěvʷ����������������Ҏ�ɿɌ���2009 ��1 �µ�2012 ��12 �£����m�r�g��47 ���£�����ϝq�r�g���h�L�ڎ���µ��r�g�Σ��nj��Q�ԇ��أ�2013 ��1 �µ�2015 ��10 �£����m�r�g��34 ���£�����ϝq�r�g�θ��µ��r�g���^��ӽ������Q���������r��ָ���I���ڎ��ָ��6 �������ң���2013 ���ԁ��ăr���½��_����2013 ��12 �£�������½�ʼ��2014 ��6 �¡����F�Vʯ�r���_���½�څ�ݺ����εVɽ������������Ȼ���^�m�U��a�����l؛�����Ƅӎ���ϝq��ֱ���Vɽ�������g���s���M�����ֵVɽ�a��ͣ�a���F�Vʯ�a�����l؛�������p�٣��ۿ��_ʼȥ��棻���V�r�ϝq����ζ������������D���ۿ�ȥ�����٣��S�����εVɽ�ͮa��U��a�����l؛�����ۿڎ���ٴ��_������څ�ݡ��������εVɽ���a�^֮������������{������һ���ĕr�g�������^�r���{������һ���ĕr���ԡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ǰ10���҇�������������ИI����ֵ���L5.5%

- �㽭�����y�g�������ջ�

- ������С�W�ǻ۽���ƽ�_�_չ��������ھ����л��

- �����hϢ���h�ڼ� �����r���λ��ʎ���ƾ�

- ��ѩ�\�ӟᳱӿ�� ��ѩ�a�Iӆ��ӭ�����lʽ���L

- �ʹ��²���ȼ�z������������늳�ϵ�y�������w��ȫ�ԡ�

- �ı�ѩ�wAR̽�� ����ο��ø��ʽ��֪�����Ї�

- 2025�������� �����ӡ����o�ӵ�һ��� �h����������ȿ��Y���ڜ��A�M�e�k

- �������H������������w�V��

- �����~�r���Ա��֏���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2