-

2016���Ї�����늳��Ј��F��������lչڅ���A�y

2016/9/23 10:50:53����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���µ��a�N���ߌ��к��o�Ɇ�����16�������Դ��܇�a�N�A�ڮa���ش�Ӱ푣�Ҳ��ֱ��Ӱ�16�����늳صij�؛�������µ��A��֮�£�����늳ص����ٱ��҂�15����A��Ҫ�͡��҂��Д������Դ��܇����늳خa�ܾo����16��ĕr�g��������ǰ���AӋ�����Ȅ������µ��a�N���ߌ��к��o�Ɇ�����16�������Դ��܇�a�N�A�ڮa���ش�Ӱ푣�Ҳ��ֱ��Ӱ�16�����늳صij�؛�������µ��A��֮�£�����늳ص����ٱ��҂�15����A��Ҫ�͡��҂��Д������Դ��܇����늳خa�ܾo����16��ĕr�g��������ǰ���AӋ�����Ȅ���늳ؾ͌����F�^ʣ��

����Դ��܇��܇�ͮa�����A�y

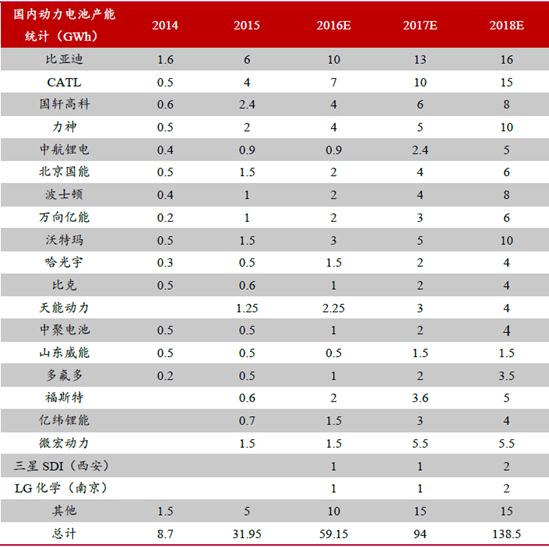

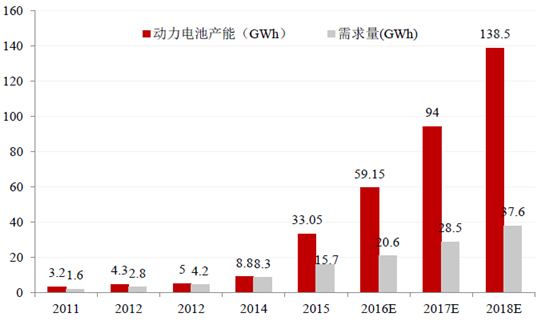

����2016��-2018������Դ��܇������늳ص�����������34%���ҡ������߹��늽yӋ��2015���Ȅ���늳صij�؛����15.9GWh���҂����H�y��Ą���늳صĿ�����s16.7GWh���ٿ��]�����ܵȷ���������҂���Ӌ15����Ȅ���늳،��H��ȱ�s2GWh���ϣ���1�·ݲ��_�aӰ��£����ք���늳س�؛��16��һ������ɣ��@���ԏć��߿ƵȄ���늳���Iһ���ȘI���Ĵ�����L�õ�ӡ�C�������߹���һ���ȵ��{�У�2016Q1��������Դ��܇�Ą����늳خa����7.5GWh��ͬ�����L454%���@�c����Դ��܇һ���ȵĮa�N���Dz�����ġ������҂�֮ǰ��16������Դ��܇�a�N���A�ڣ��AӋ2016������Դ��܇������늳ص���������20.5GWh�����L�Ą������Լ�늄ӳ���܇������܇��6-8��늄ӿ�܇�ɞ��_�a�؞ą^�ܵ��a�N�»������ƿ��܌��®a���p�٣���8�����ϵĿ�܇�ڹ����I����ƏV���������M�����������L��

����늳�PACK�Ļ�������Ҫ��

����δ���������늳خa��Ͷ���ܼ��ڣ�16���°������늳خa�܌����w�^ʣ��15�����늳خa�ܵ�ጷ���һ�����^�̣��ֵĮa��Ҳ�������������Ҳ���ʽͶ�a��Ͷ�a��߀��һ���a�������µ��^�̣����15�ꌍ�H��Ч�a�ܲ���20GWh���a�ܾ�ʮ�־o���������l��ί�a�I˾�ĽyӋ������2015��ĩ���{���19����Ҫ܇�Ä���늳���I�a��30.5GWh���҂�Ҳ�yӋ�ˇ�����Ҫ�Ą���늳���I�Įa��Ҏ����2016�����д�������늳خa��Ͷ�a������ׇ��Ȅ���늳خa�܌����^60GWh�����]���֮a��Ͷ�a�ĸ߷�����7-8�£�ȫ��������Ч�a����10GWh���ң���˺�Ӌ������16����Ч�a��Ҳ����40GWh���ҡ��������棬�҂��y��16��������20GWh���ң��ټ���15�겿��������D�ƺ̓��ܵȷ���������w16���������24GWh���ң����H��Ч�a�܌����^��������˄���늳خa�ܿ��w�����F�^ʣ��

����늳�PACK�Ļ�������Ҫ��

�������еĄ���늳���I����Ӌ������U�a���������^��I��ȁ��ϡ�CATL�����߿ƵȾ�Ӌ����2018-2020���g�_��15-20GWh���ҵĮa��Ҏģ�����δ����������a��߀��������ӣ��AӋ��2018��a�܌��_��100GWh���ϡ�

�Ї�����늳خa���c����

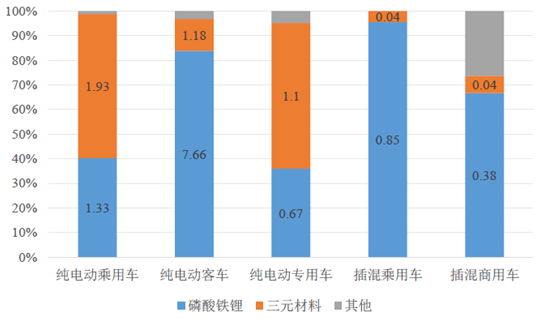

����15����Ԫ����늳�ռ���ѽ�����������Y���Ͽ�����Ԫ����늳ص�ռ���ڿ���������2015�������Ԫ����늳ص�����4.29GWh����2014���0.88GWh������L��4�����e���ڼ�늄ӌ���܇�ͼ�늄ӳ���܇�У���Ԫ����늳��ѽ����^�����F�늳ص��������҂��AӋ16��ռ��߀���Mһ����ߡ�����܇�Ͳ��ʽ��τ�������܇�У������F�ռ��������څ�ݕ��r��׃��

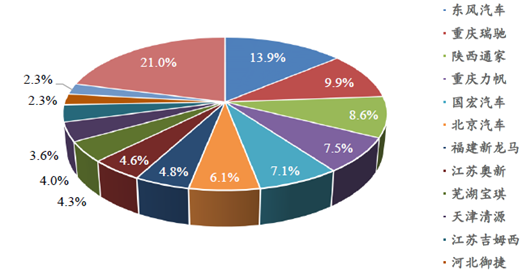

2015����ȸ������Դ��܇���Ä���늳���ͽyӋ����λ��GWh��

�����ڹ��Ų�������Ԫ����늳����ڿ�܇��֮�����ߌ����׃������a�I������Ԫ����늳��ڿ�܇��ʹ���ϸ���֔��������҂��J��16������Դ��܇�ϵ������F䇄���늳�ռ�ȕ�������ߡ�

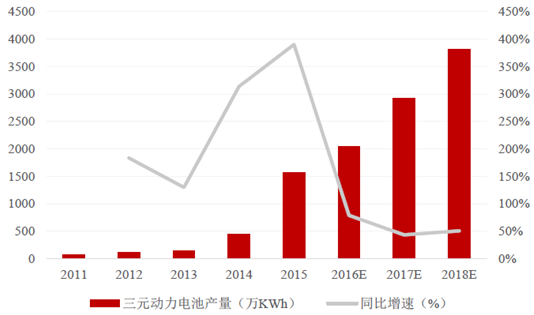

����δ��������Ԫ����늳���������56.9%��2015����Ԫ����늳��N���_����431�fKWh��ռ���_��27%��������Դ����܇�ͳ���܇�����£���Ԫ����늳������������m�������w����늳����٣���2018��ռ�ȳ��^50%��

��Ԫ����늳�����������L��

����2014-2015������Դ��܇���l����늳سɞ�ƿ�i���ڮa�I朵�λ�Ϗ��ݣ�늳ذ��h�������S�ܶ��о��Iֱ���ṩPACK�o��܇��I���S��16�����늳��������ٵķž��ʹ����о�a�ܵ�Ͷ�ţ�δ������о���^ʣ���@�����ê���PACK��I���и�����о�x����õ��h�r������

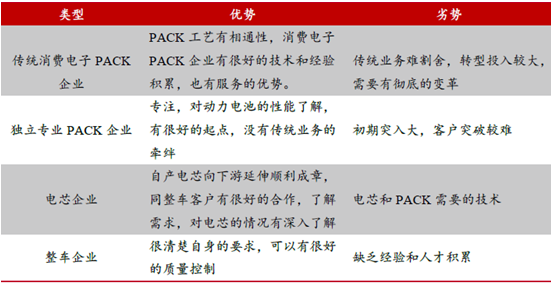

����PACK�ИI�M��ډ��^�ͣ����@����܇�S�͑��J�ɲ��ס�����ڄ���늳��о�ĸ��~�Y��Ͷ�룬PACK�a��Ͷ�Y�~�^С����λ�a��Ͷ�Y�H���о��1/4�������p�Y�a��ģʽ��ͬ�r����M����Y���ډ����ߣ������ˌ�PACK��I�ļ��gҪ���^�ߣ��ܫ@����܇�͑����J�ɲ��ס�

�о��PACK��Ͷ�Y�~����

����Ŀǰ�M�����늳�PACK�ИI�е����������I����һ����y���M늳�PACK�S�D�Ͷ������������_����ِ늳ء��wë�ȵȡ�һЩ�����M���PACK���I�ȵ��_����I�����տƼ�����_�Ƽ������Ј����ƣ��ڄ���늳�PACK�I������y�����顣�ڶ�������Č��I�����̓���PACK��I�������R�¡��������������Ƽ��������Դ�ȡ�������о+PACKģʽ����CATL�����߿ơ�����ࡢ�|����ܡ�������ȿ˄����ȣ��@�Nģʽ��Ŀǰ�Ј�ռ����ߡ��������܇��I����ȁ��ϡ���˹���ȡ�

�ķNPACK��I�ă��ӄݱ��^

�����о��I�߂����샞�ݣ��Ј����~ռ����Ŀǰ���ИI�Č��H��r�������о��I���ړ����о���ڄ���늳ؾoȱ����r�£���Ȼ������PACK�h����ռ������������늳�PACK�Ј��ֵ��Ј����~����60%���ϡ�

�����늳�PACK��I2015���Ј����~

�������I����δ������������늳�PACK��I���пɞ顣15������Դ��܇��ȫ�汬�l��ʹ�Ä���늳ؾo��؞��ȫ�ꡣ16������Y���M��a�܌������U�����^ʣ���Ǖr�g���}������f15�����늳ؽ�Q�����Л]�еĆ��}����ôδ�����늳ص����cҪ��Q�ò��õĆ��}�������Ј�������Ҏ�ɣ�����܇�@�ӵĴ��ИI�У��ֹ��͌��I����δ�������о�S���v�����c�ǻ��W�Ͳ��όW���о�������PACK�S���f����Ҫ늳�ϵ�y֪�R����ܛ����Ӳ�����������˽⣬�漰��Ӽ��g��늹����g����Ӽ������������g��ɢ�Ἴ�g���߉����g��ͨ�ż��g�����ɔ_���ɿ��Լ��g�ȣ���Ҫϵ�y�����ϡ�����о�S��PACK�S�ķֻ��DZ�Ȼڅ�ݡ������Ą���늳�PACK��I�кܴ�ij��L���g��

����2017�����늳r���ػ�����ͨ��������늳r���½��Ą�����Ҫ�����ڃɷ��棬һ�����DŽ���늳������ܶȵ���������һ������Ҏģ����ɱ����½���2015�����ڄ���늳ع����o����֮����ԭ���σr��ı��q��늳r���c14�������ƽ��16���ϰ���늳r����Ȼ���^��ͦ�����S���°���a�ܵķ������AӋ�r���ػ��½�ͨ����������ǰҎ������2020�����늳r����1.5Ԫ/Wh�����҂��AӋ��2020��܇�Ä���늳�ϵ�y�r����1.3Ԫ/Wh���e��18���Ժr����Ҫ���������ڼ��g�M����

�߶˄���늳�ϵ�y�r��څ�ݼ�δ���A�y

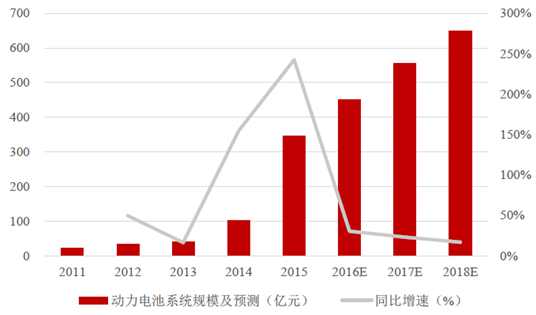

��������늳�PACK�Ј�Ҏģ2018���AӋ���_��650�|Ԫ�����]������늳��Ј��r����½���δ��������늳�PACK�Ј������L������Դ��܇�Ď�������Ȼ���ţ��AӋδ������������2015��ďͺ����ٌ��_������23%�����Ҿ߂���m�ij��L�ԡ�

����늳�PACK�Ј����g���A�y

��������PACK��I���~�г��m�������g���҂��J����δ�����늳�PACK�������ƺ������Mһ���ӄ����ֹ������F�����I��PACK�S���@�ø���C��������PACK��Iռ�Ȍ��_��30%���Ј�Ҏģ����2015���28�|�������L��2018��Ľ�200�|������ͺ����L�����_��90%���ң��ɞ���L���ļ����I��

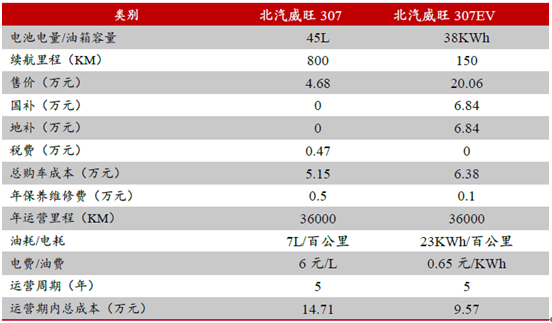

������늄�����܇�Ј��ı��l�������ߺ��Ј��ĺ����Ƅӡ��������߷��棬���ҵď����a�N���ߣ����ڼ�늄ӌ���܇�����b�d늳���������1800Ԫ/KWh�a�N��������ط��������Ƴ��ˌ�����܇�Ĵ��M�����粻���С������Ƶȡ���Σ����ط��������a�N��ȫ���Ը��w늳سɱ�����������ͬ���eȼ��܇���F���\�I����������ȫ�ɱ�������ȼ��܇������Ј��ϴ��ڱ��^��������������

��늄�����܇���ͬ���eȼ��܇���\�I���ɱ����s���_40%

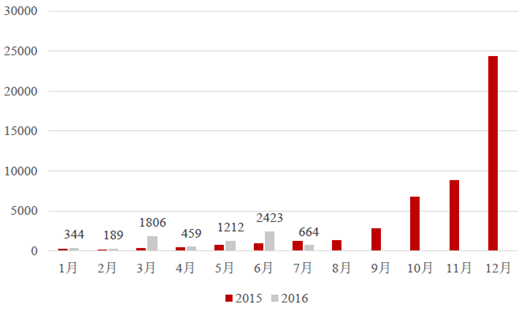

�������ڌ���܇���Y�|�^�����õ�����ˌ���܇�����a��I�^�࣬�Ј����̶��^�ߣ�����I�ڷe�O�аl��늄ӌ���܇܇�͡��ĮaƷ�Ͽ�����I��5��26�չ��Ų��l���ġ���·�C��܇�v���a��I���aƷ���桷(��285��)��ʾ�����У�����218������Դ܇���x�����м�늄ӌ���܇���_109�ռ���ο�����܇�͵�32%��ռ����Դ܇�͵�50%�����м�늄ӎ�ʽ����܇���_74��h�h�I�������N�܇�����x�������ϰ��������µ��a�N����δ����أ�����܇Ҳ�]���M�빤�Ų����]Ŀ䛣���ˌ���܇�ИI�N������ͣ���������a����Ȼ���S��16��1-7���Ȍ���܇�a��ͬ�����L88%���@ʾ��܇��I��Ȼ���ü�늄ӌ���܇�Ј����ڷe�O��؛��

2016�꼃늄ӌ���܇���a��Ȳ��p

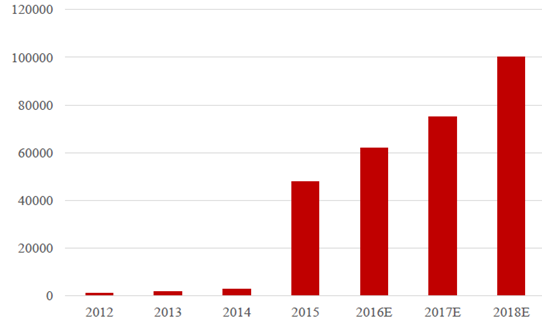

�����°����S�����P���ߵ���أ�����Դ����܇����ӭ�����ٷ������AӋȫ�ꌢ�_��6.3�v����2018������^10�f�v��

��늄ӌ���܇ӭ�����l

�������ȼ�늄ӌ���܇�Ј�������ɢ����С����Iƫ�ࡣ��15���������Դ����܇�ĸ�����ֿ��Կ������Ј�������ɢ��������ǰ����I���Ј����~�����^�ӽ���ͬ�rĿǰ�������c�@���Ј���I�г��˖|�L�������@�N����܇�I����Ŷ������I�⣬�ֶ���������֪����һЩ��С��I���f���@�K�Ј���ͻȻ���lҲ�����ܶ����y�ď�����I�����ϣ��AӋ���m���и������y܇�Z�@һ�K�Ј���

��늄ӌ���܇ӭ�����l

������늄�����܇��I��ǰ����Ҫ���݁����������͑��YԴ������һ��ȫ�µ��I��Ŀǰ�ļ�늄ӌ���܇��I�ڼ��g�ϵķe�۱��^��������˪����_�l늳�ϵ�y�IJ��࣬�^��߀�ǽ����ڵ�����������PACK��I���о��I����˪���PACK��I���@���Ј��о�C�������Ն��_܇��50KWh늳أ���2018�ꌣ��܇PACK�Ј���Ҏģ���_��90�|���ҡ�����PACK��Iռ��50%������45�|Ҏģ���Ј����g��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- �҇�����Դ��܇�ИI�Ñ��M������� ����Ʒ�Ƹ��������@��

- 2.8�f�|�Ј����� �����b��a�I�����ܼ���

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2