-

2016���Ї��늳�ؓ(f��)�O�����Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/10/16 10:33:49����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

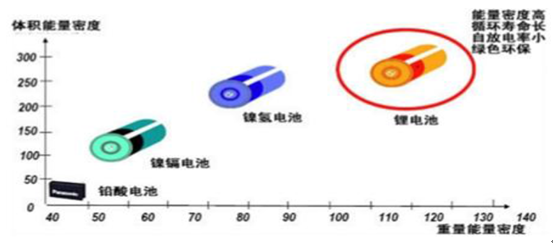

������ʾ��늳ذ��������|(zh��)���Է֞�һ��늳غ��´�늳ء�һ��늳��ǒ�����ѭ�h(hu��n)ʹ�õ�늳أ���A�i늳ء��\�i늳صȣ��´�늳t���Զ�γ��늡�ѭ�h(hu��n)ʹ�ã����Ⱥ�(sh��)�F(xi��n)�̘I(y��)����(y��ng)�õ��U��늳ء���k늳ء�懚�늳غ��늳ء��c����늳���ȣ��늳����и������ܶȡ���늉�������늳ذ��������|(zh��)���Է֞�һ��늳غ��´�늳ء�һ��늳��ǒ�����ѭ�h(hu��n)ʹ�õ�늳أ���A�i늳ء��\�i늳صȣ��´�늳t���Զ�γ��늡�ѭ�h(hu��n)ʹ�ã����Ⱥ�(sh��)�F(xi��n)�̘I(y��)����(y��ng)�õ��U��늳ء���k늳ء�懚�늳غ��늳ء��c����늳���ȣ��늳����и������ܶȡ���늉��������L���oӛ��Ч��(y��ng)�ȃ�(y��u)�c(di��n)�����������늳������^�ߵ������ܶȣ�ͬ�r(sh��)���h(hu��n)�������^�͵���Ⱦ�ԣ�ʹ��������Դ��܇��ʹ�a(ch��n)Ʒ�����m(x��)�������c�h(hu��n)���Ѻ��ԣ�������������N�늳أ��늳����^�����������Դ늳ء�

�늳صă�(y��u)Խ��

����

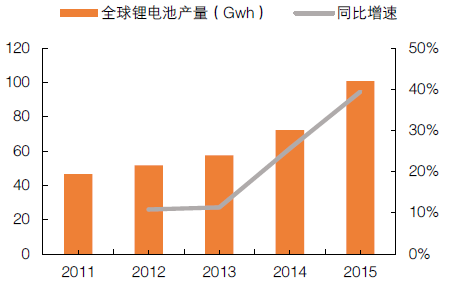

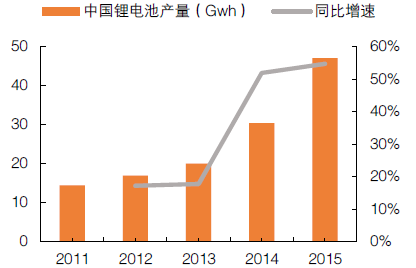

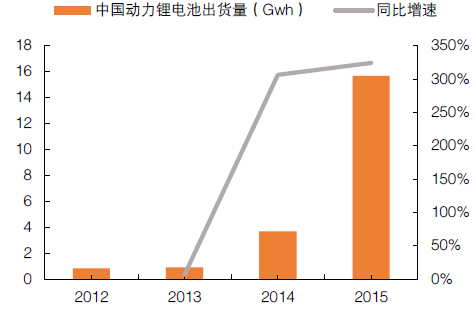

��1991 ��ȫ���һֻ�̘I(y��)����x��늳����ձ����������Ј��ԁ�����x��늳خa(ch��n)�I(y��)�l(f��)չ���ߵ���25 ��(g��)���^����(j��ng)�^20 ����İl(f��)չ����x��늳��Ј�Ҏ(gu��)ģ�ԟo���У��Ⱥ�Խ��k늳ء�懚�늳صȱ����´�늳ض��l(f��)չ�ɞ�H�����U��늳صĵ��´��´�늳خa(ch��n)Ʒ������(j��)��(sh��)��(j��)�y(t��ng)Ӌ(j��)����2011 ����2015���g��ȫ����x��늳��Ј�Ҏ(gu��)ģ��46.63Gwh ���ٰl(f��)չ��100.75Gwh�������(f��)�����L�ʸ��_(d��)21.24%����2011 ����2015 ���g������(n��i)�늳��Ј�Ҏ(gu��)ģ��14.51Gwh ���ٰl(f��)չ��47.13Gwh�������(f��)�����L�ʸ��_(d��)34.25%��2011~2015 ��ȫ���늳خa(ch��n)���������L

2011~2015 ���Ї��늳خa(ch��n)���������L

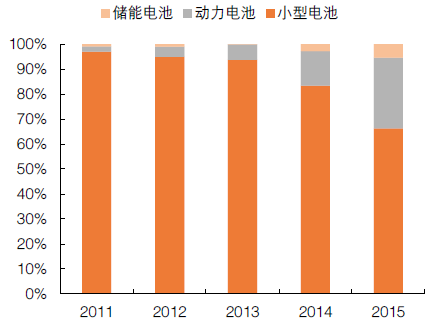

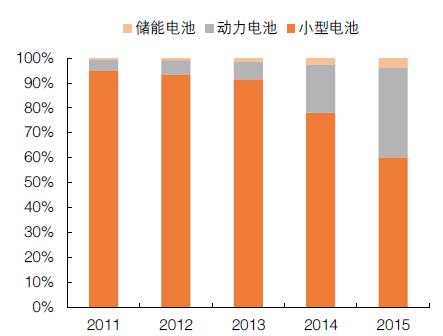

�����������������Դ��܇�Ŀ��ٰl(f��)չ������(d��ng)���늳������w��������ȫ���(d��ng)��늳����늳خa(ch��n)���е�ռ����2014 ���14%����������2015 ���28%�����Ї���(d��ng)��늳����늳خa(ch��n)���е�ռ��Ҳ��2014���19%����������2015 ���36%��

ȫ���늳�(d��ng)��늳�ռ�ȿ������

�Ї��늳�(d��ng)��늳�ռ�ȿ������

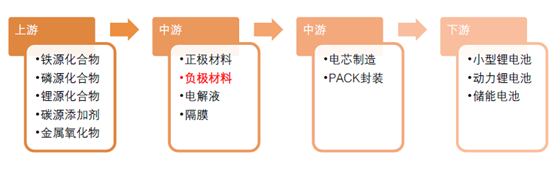

������x��늳خa(ch��n)�I(y��)���Է֞����εĵV�a(ch��n)�YԴ�����ε�ԭ���ϡ��a(ch��n)Ʒ�����c�M�b�����εđ�(y��ng)���������ڮa(ch��n)�I(y��)朵ĭh(hu��n)��(ji��)�У��늳ظ�Ĥ����h(hu��n)��(ji��)��ë��������ߵġ�ؓ(f��)�O���ϼ��g(sh��)�������ģ�����ʯīϵؓ(f��)�O��������������

�늳خa(ch��n)�I(y��)月Dʾ

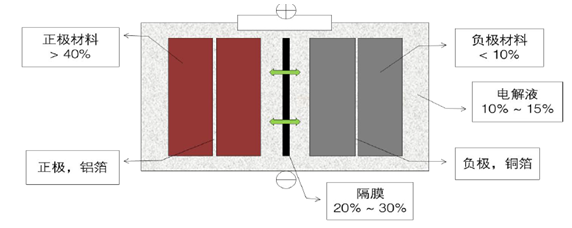

������x��늳���Ҫ�����O���ϡ�ؓ(f��)�O���ϡ�늽�Һ��늳ظ�Ĥ�����ֽM�ɡ�ؓ(f��)�O������ҪӰ��늳ص��״�Ч�ʡ�ѭ�h(hu��n)���ܵȣ�ؓ(f��)�O���ϵ�����Ҳֱ��Ӱ��늳ص����ܣ�ؓ(f��)�O����ռ�늳ؿ��ɱ���5~15%���ҡ�ؓ(f��)�O���ϷN��ϣ�����̼ϵؓ(f��)�O����̼��ؓ(f��)�O��

�늳صijɱ��O��

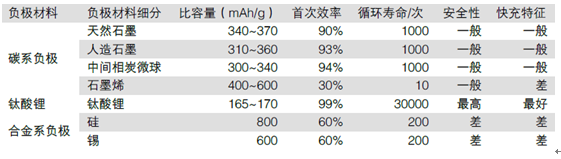

�����Լ��g(sh��)�Ƕȁ�����δ����x��늳�ؓ(f��)�O���ό����ʬF(xi��n)�������Ե����c(di��n)���S�����g(sh��)��މ����Ŀǰ����x��늳�ؓ(f��)�O�����ѽ�(j��ng)�Ԇ�һ������ʯī�l(f��)չ������Ȼʯī�����g��̼������ʯī������ܛ̼/Ӳ̼���o����̼�����䇡���̼�Ͻ�ȶ�Nؓ(f��)�O���Ϲ���ľ��档

������Ȼʯīؓ(f��)�O���ϼ��g(sh��)�����^���މ�����������������_(d��)360mAh/g ���ϣ��������M(f��i)����x��늳��Ы@���ˏV���đ�(y��ng)�á��A(y��)Ӌ(j��)��δ����С��늳��У�������늳��Ԍ�����Ȼʯī����������ʯīؓ(f��)�O���Ϯ�(d��ng)ǰ�đ�(y��ng)�÷dz��V��������(y��u)�c(di��n)���L�������^�͵ĘOƬ��������ȱ�c(di��n)�����������^�͡�Ŀǰ������ʯī����ļ��g(sh��)��މʹ������ʯīҲ���l(f��)�]350mAh/g �Ŀ���������������ʯī�c��Ȼʯī��(f��)��������x��늳�ؓ(f��)�O����Ҳ�ѱ��S��늳؏S�����J(r��n)�ɡ�ܛ/Ӳ̼���o����̼�����䇡����ٺϽ𡢹�̼�Ͻ������ؓ(f��)�O����Ŀǰ�ѽ�(j��ng)̎��ԇ���A�Σ�������δ���������a(ch��n)�I(y��)�������͵�ؓ(f��)�O�����mȻ�б�����ă�(y��u)�ݣ��������g(sh��)��Ȼ�����졣

ؓ(f��)�O���ϰ���̼ϵ�c��̼ϵؓ(f��)�O����

�N�늳�ؓ(f��)�O�������܌���

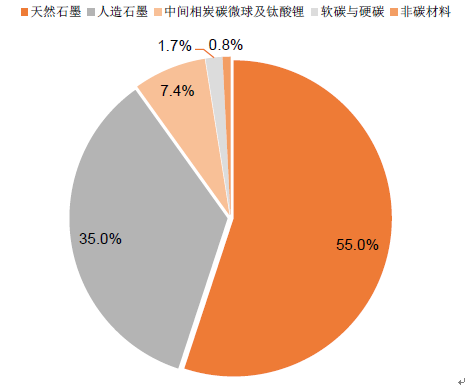

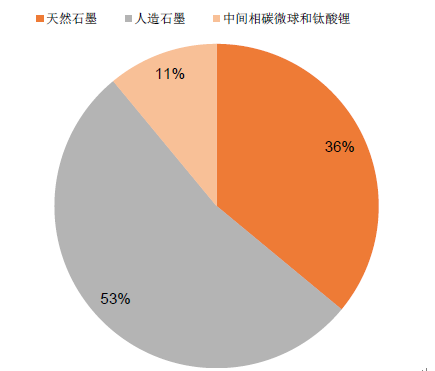

�����F(xi��n)�A�Σ�ʯī������ؓ(f��)�O���ϵ�������δ��ʯīϩ�����䇡���̼��(f��)�ϲ���δ�������ðl(f��)չǰ������2015 ��ȫ���늳�ؓ(f��)�O�������M(f��i)�Y(ji��)�O��������Ȼʯī������ʯī�����g��̼̿�����䇡�ܛ̼�cӲ̼����̼����ռ�ȷքe��55.0%��35.0%��7.4%��1.7%��0.8%���Ї��늳�ؓ(f��)�O�������M(f��i)�Y(ji��)�O��������Ȼʯī������ʯī�����g��̼�������ռ�ȷքe��36%��53%��11%��

ȫ���늳�ؓ(f��)�O�������M(f��i)�Y(ji��)�O

�Ї��늳�ؓ(f��)�O�������M(f��i)�Y(ji��)�O

������x��늳ص����Α�(y��ng)���Ј��֞�3C 늳��Ј���늄�(d��ng)��ͨ���䡢���I(y��)&�����@����K��ע�����֙C(j��)��ƽ����X���Pӛ����X����(sh��)�a���C(j��)��MP3/4 ���Լ���˳�늵ı�yʽ�Ƅ�(d��ng)�Դ�w�3C 늳��Ј�����늄�(d��ng)��܇������늄�(d��ng)��܇��늄�(d��ng)��݆܇��늄�(d��ng)����܇��늄�(d��ng)݆�Ρ�늄�(d��ng)����܇��늄�(d��ng)��(d��)݆܇�Țw�늄�(d��ng)��ͨ�����Ј������Ƅ�(d��ng)ͨ�Ż�վ�Դ��늄�(d��ng)�P܇/��܇����ͥ���ܡ�늾W(w��ng)�����Լ�����UPS�Դ�Ј��w鹤�I(y��)&�����Ј�����

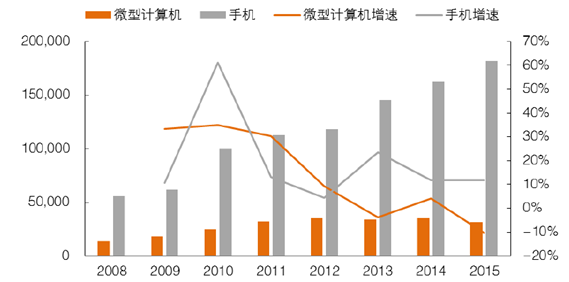

�����҇�3C ���M(f��i)Ʒ�I(l��ng)���У��֙C(j��)�c��Ӌ(j��)��C(j��)ռ��(j��)�˽^���Ј�������ڴ��҂���ҪӑՓ������֙C(j��)�c��Ӌ(j��)��C(j��)���Ј���ꡣ�ԈD��18 ��Ҋ���ڽ�(j��ng)�v��2009~2010 �������֙C(j��)�ı��l(f��)ʽ���L����(n��i)�֙C(j��)�a(ch��n)������������10%���ϵ��������ƽ��(w��n)���L��������2009 �������֙C(j��)����(d��ng)ƽ����X�ȱ�y�O(sh��)��İl(f��)չ����Ӌ(j��)��C(j��)�a(ch��n)��Ҳ�ڽ�(j��ng)�v2010 ��ǰ��ı��l(f��)����䡣���^���w���f3C ����Ј������걣��������ƽ��(w��n)�����L���Կ����A(y��)�ڱ�δ���^�m(x��)���ֵ����ٵİl(f��)չ�B(t��i)�ݡ�

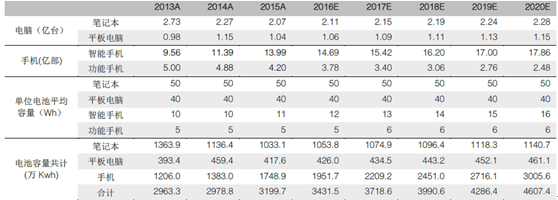

����(n��i)��Ҫ3C �a(ch��n)Ʒ�a(ch��n)�������٣��f����

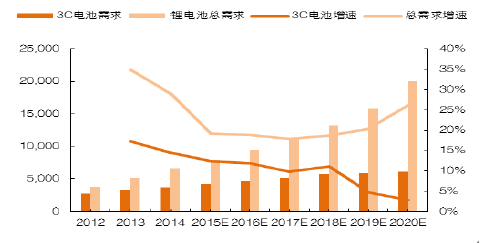

����2011~2015 ��ȫ��3C 늳����������늳ؿ��������^�͵��������L�������A(y��)Ҋ2016~2020 ����Ա��ֵ������L��څ�ݡ�3C 늳��������mȻ�������꽵�ͣ����ǿ�Ҋ���^������Ȼ�������ӣ����Կ��Ԕඨ��3C 늳��Ј���δ�������Ե����ٷ�(w��n)�����L���������£���һ����ȹ��ܙC(j��)�r(sh��)������������֙C(j��)����?li��n)Q���ӿ죻���£���o�˙C(j��)�������֭h(hu��n)�����͵�3C ���M(f��i)Ʒ�������ӣ��������S�������֙C(j��)��3C ���M(f��i)Ʒ�Ĺ�����څ����(f��)����Ļ�ߴ���څ����늳ص��m(x��)��������Ҫ��Ҳ����(y��ng)��ߡ�

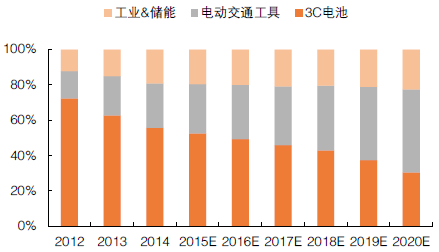

����ȫ�����M(f��i)���Ӯa(ch��n)Ʒ�Ј�����x��늳ص�����ռ����2011 ����2015��ʬF(xi��n)�����@���»����^——��2011 ���80%���Ͽ��ٽ��͵�2014 ���55.7%���A(y��)Ӌ(j��)��2020 ���������30.5%���c��ͬ�r(sh��)��늄�(d��ng)��ͨ������I(y��)&���ܵĄ�(d��ng)��늳��Ј�ռ�ȅs�ڿ�������������늄�(d��ng)��ͨ�����Ј���Ҫ��늄�(d��ng)��܇��늄�(d��ng)����܇����������I(y��)&�����Ј���Ҫ���Ƅ�(d��ng)ͨ�Ż�վ�Դ�Ј�

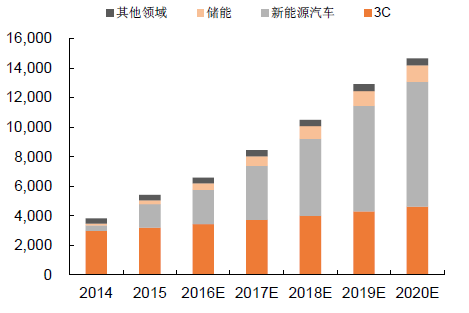

�������������x��늳ص�����������̎����3C 늳��Ј���С늳��Ј���늄�(d��ng)��ͨ������I(y��)&���ܵĄ�(d��ng)��늳��Ј��D(zhu��n)�Ƶİl(f��)չ�A�Ρ�

����ȫ���늳��Ј������A(y��)�y���fKWH��

����ȫ���늳��Ј�������~׃�����A(y��)�y

�����҇���Ӌ(j��)��C(j��)���٣��Pӛ��+ƽ����X����2015 ��a(ch��n)���ѽ�(j��ng)���F(xi��n)ؓ(f��)���L�����^���w������Ȼƽ��(w��n)���҂����O(sh��)δ�������Ӌ(j��)��C(j��)����2%������ƽ��(w��n)���L���҇��֙C(j��)���a(ch��n)�������걣��10%�������٣��҂����ع�Ӌ(j��)δ����������֙C(j��)�a(ch��n)����5%����ƽ��(w��n)���L���������֙C(j��)�a(ch��n)����10%���ٶȜp�a(ch��n)��

�Ї�3C �I(l��ng)���늳��������A(y��)�y

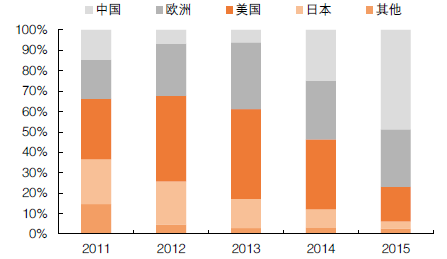

�������ˑ�(y��ng)����ʯ��ԴΣ�C(j��)�Լ��h(hu��n)�����o(h��)�ȹ��Ԇ��}�Ŀ��^�������������(w��)Ժ���l(f��)��ί�����Ų���ؔ(c��i)�������Ƽ����ȶಿί�Ⱥ���_��20 ���(xi��ng)���Tᘌ�����Դ��܇�Įa(ch��n)�I(y��)�������ߣ�����(l��)������(d��o)����Դ��܇�a(ch��n)�I(y��)�l(f��)չ�����߃�(n��i)���漰���a(ch��n)��(zh��n)�롢ʾ���ƏV��ؔ(c��i)���a(b��)�N�����՜p�ˡ����g(sh��)��(chu��ng)�¡�������ُ�c����ȼ�Ͷ��ȶ���(g��)���档�ڇ���(n��i)�������(xi��ng)���ߵļ���(l��)�£�2014 ���Ї��_����늄�(d��ng)��܇�İl(f��)չ��2014 ���Ї�늄�(d��ng)��܇�N�������_(d��)��545.59%��2015 �������_(d��)288%���mȻ���������늄�(d��ng)��܇���N���ѽ�(j��ng)����90%���ϵ������ϝq�������Ї�늄�(d��ng)��܇�N����ȫ����(n��i)���Ј����~�s��Ȼ�������������ȫ���Ј����~��2011���14.7%Ѹ�����L��2015 ���48.7%������2015 ��ȫ��늄�(d��ng)܇�N�����ӵ�34.6 �f�v��܇�У�73.1%�����Ї���

�Ї���ȫ��늄�(d��ng)��܇�N�������٣��f�v��

�������늄�(d��ng)��܇�N���Ј����~׃��(d��ng)

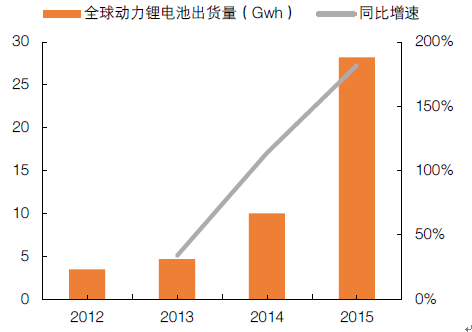

������������S������Դ��܇�Ј��Ŀ������L����(d��ng)���늳��Ј�Ҳ�@�����w�ٰl(f��)չ��2015 �꣬ȫ������Դ��܇���������Ї����ձ��͚W�˵ȇ��Үa(ch��n)�N���Ď���(d��ng)�³��^��69 �f�v���H�Ї�����Դ��܇�a(ch��n)����2015 ���_(d��)����37.9 �f�v��ͬ�����L��3.5 �����ڴ˱����£��o��܇��I(y��)���Ą�(d��ng)��늳����a(ch��n)��I(y��)��؛����������L������(j��)�y(t��ng)Ӌ(j��)��ȫ���(d��ng)���늳س�؛����2012 ���3.5Gwh ���L��2015 ���28.21Gwh�������(f��)�����L��101.9%���Ї�2015 ���(d��ng)���늳س�؛��15.7Gwh���^2014 �����ٸ��_(d��)324%��

2012~2015 ��ȫ���(d��ng)��늳س�؛���������L

2012~2015 ���Ї���(d��ng)��늳س�؛���������L

��������(j��)���Ї�����Դ��܇�a(ch��n)�I(y��)�l(f��)չ��(b��o)�棨2016�����{(l��n)Ƥ������2020 ���҇�����Դ��܇�Ј�Ҏ(gu��)ģ���_(d��)��145 �f�v������˽��������Դ��܇�����+��늣���Ҫ�����܇�����_(d��)��80 �f��������܇������܇������(w��)܇�Ⱥ�Ӌ(j��)���_(d��)��60 �f�v����������2015 ���_�a(b��)�~����Ӱ푣�މ��2016 ���ԁ�������(n��i)����Դ��܇�İl(f��)չ��ӭ��һϵ���{(di��o)��������_�a(b��)�����]Ŀ��������늳ذl(f��)չ·�����h�����أ�������Դ��܇�Įa(ch��n)�N�a(ch��n)���˲���(d��ng)��

��������(j��)2016 ���ϰ���������Դ܇ռ���Լ��Ї�늳ؾW(w��ng)��δ������Դ��܇��(sh��)�����A(y��)�y���҂��ڿ��]�_�a(b��)Ӱ푵�Ӱ푺��{(di��o)�������2016~2020 ��������Դ��܇��(sh��)��(j��)���҂��Д�����Դ��܇����(x��)���I(l��ng)��a(ch��n)��2016~2018 �ꌢ�����^���������L��2019~2020 �����ٌ�څ����

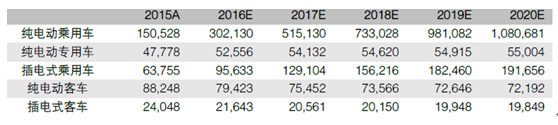

2016~2020 ���Ї�����Դ��܇�a(ch��n)���A(y��)�y���v��

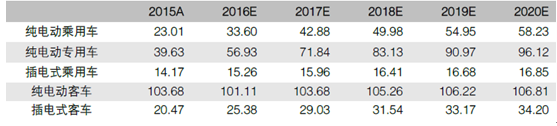

�����҂��A(y��)�y�S������(n��i)��(d��ng)��늳ؼ��g(sh��)�İl(f��)չ����Ԫ���O������Ŀǰ������NCM111��NCM523 ���������ܶȸ��ߵ�NCM622��811 �Ͱl(f��)չ������(g��)����Դ��܇���m(x��)������Ԍ����д��������������(y��ng)����ƽ����܇���d�������Ѹ���������҂��A(y��)�y��2020 �꼃늄�(d��ng)����܇ƽ����܇�������_(d��)��58KWh��Ŀǰ��߿��_(d��)85KWh������늻��(d��ng)����܇ƽ����܇�����_(d��)��16.9KWh����늄�(d��ng)����܇ƽ����܇����������96KWh����ͬ����Դ��܇�a(ch��n)���l(f��)չ���һ�ӣ��҂��Д���܇���d�����2016~2018 �ꌢ�����^���������L��2019~2020 �����ٌ�څ����

2016~2020 ������Դ��܇ƽ�����d����A(y��)�y��Kwh��

��������(j��)ÿһ������Դ��܇���I(l��ng)����A(y��)�y�a(ch��n)�������I(l��ng)��?q��)��?y��ng)��ƽ�����d��������������������Դ��܇�ИI(y��)���늳ص�������������Դ��܇�a(ch��n)�� * ƽ����܇���d���=����Դ��܇���늳ؿ������A(y��)Ӌ(j��)��2020 ������Դ��܇�I(l��ng)���늳���������8447 �fKwh��

2016~2020 ������Դ��܇�늳������A(y��)�y

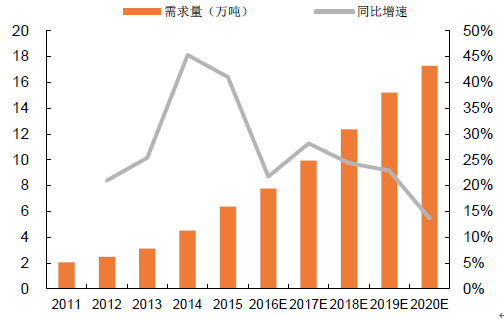

������(j��)�A(y��)�y,2020 ���Ї��늳��������_(d��)��14652.2�fKwh���늳ز�����ؓ(f��)�O����������1.18 ǧ��/Kwh���t����(y��ng)2020 ���늳�ؓ(f��)�O������������17.29 �f�����Ї�2015~2020 ���늳�ؓ(f��)�O��������������ٞ�22.08%��

�Ї��늳������A(y��)�y���fKwh��

�Ї��늳�ؓ(f��)�O���������A(y��)�y���f����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �Ї���������(chu��ng)������(d��ng)�r(sh��)

- �a(ch��n)��ռ�ȳ�65% �Ї������ȡů����������κ��⣿

- ���������ݡ��ֺ����t�������i���w�(y��n)����ɫ��ѩ���(d��ng)���M���������ڴ�ֵ

- �����_չ��ȫ����ͨ��ȫ�ա����(d��ng) ����(d��o)������ͨ

- �����������I(y��)�B(t��i)���������֡����� ���l(f��)�����������M(f��i)����

- �����I(y��)�W(xu��)У�k�W(xu��)���� ���O(sh��)��ɫ�r����ԺУ

- �����O(sh��)ѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M(f��i)�¡���(d��ng)����

- 1.65�f��A�����^(q��)��Խ��Խ������������

- ��(li��n)����Ϣ�A(y��)����ȼ �~�r(ji��)��λ��ʎ

- "ʮ����"�҇��Ƅ�(d��ng)ͨ�Űl(f��)չʮ���P(gu��n)�I�~

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї��늳�ؓ(f��)�O�����Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2