-

2016���Ї�����y���ИI�lչ�h���������ИI����������Ј����L�ʼ�Ͷ�Yǰ���A�y

2016/10/28 10:55:13����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ������y���ИI�lչ�h������1�����߭h�����������ã��R�����aƷ�O����Ҏ����2016��3�£��Ƽ����l�����P�ڰl���������c�аlӋ�������t�W�о������c���2016����Ŀ���ָ�ϵ�֪ͨ������“�����t�W�о�”�О�2����һ������y���ИI�lչ�h������

����1�����߭h�����������ã��R�����aƷ�O����Ҏ����

����2016��3�£��Ƽ����l�����P�ڰl���������c�аlӋ�������t�W�о������c���2016����Ŀ���ָ�ϵ�֪ͨ������“�����t�W�о�”�О�2016�ꃞ�Ȇ��ӵ����c���֮һ�������Ą��֧���Ի���y�����A�ľ����t�����ИIӭ�����t����

���������ڹĄ��ИI�lչ��ͬ�r��Ҳ�ӏ��R��������y��aƷ�ıO�ܡ�2014�꣬�lӋί��ʳƷˎƷ�O�ܿ��ּӏ�����y���ИI�O�ܣ�Ҏ������z�y�x�����\��ԇ�������P�t��ܛ���ȮaƷ���轛CFDA����ע�ԣ������lӋί���ʼ��g���뷽���R�����á��˺�քe�������A������_�������ؐ��Ϳ�����I�Ļ���y���\��NIPT�aƷ���o���a�z���[���y����R�����e�Ļ���y��aƷ�ͷ���������Ҏ������

����2�������h�����t��֧�������Lڅ�ݣ������ИI�C��

���������y�Д����@ʾ�����е���������⣬������������͇����˾��t��֧��ռ�˾�GDP�ı��ؾ��ʬF��������څ�ݡ��t�������˾�֧��ռ�ȵ���ߣ�һ��������t���M�õ��ϝq����һ����t�����˂����ڽ�������ҕ�̶ȵ���ߡ�

�����҂������J�飬�S���˾���������L���˂�Խ��Խ��ҕ�Լ��Ľ�����r������˾��t��֧��ռ��Ҳ�ʬF��������څ�ݡ��˂��������R����ߣ�������������Ñ������ڻ���y��aƷ�ͷ��յĽ��ܶȺ��M��Ը��

����3������h�������s���������ʸߣ����������t������

�����l���yӋ���b�����@ʾ��2013����о�����Ҫ����������ǰ���քe�鐺���[�������K�����IJ����@�M���������[���ȏ��s�������҇������^�ߵ������ʡ������y�ί��������ί��[���ȏ��s�����r���ί�Ч�����ѡ������@ʾ�����y�ί��������[���ί��ϵ���ˎ�oЧ�ʸ��_75%��������V���Y�ί��ϵ���ˎ�oЧ�ʞ�70%���������ί��ϵ���ˎ�oЧ�ʞ�43%��

�����҂������J�飬���y�t�W���ί����s�����r��Ч�������ѣ�ͬ�r�˂�Ҳ��u���R����������s��������������ͬ���h���͂����������T�����ع�ͬ���õĽY���������������ί��ϵĂ��Ի���

����4�����g�h��������y���g���µ����ٶȼӿ�

������1986���һ�_���û���y���O����F�����ڶ����y���O����F�����g�g��19��;���ڶ����O�䵽�������O��ֻ����5�꣬����y���O����µ������ٶ����ڼӿ졣Ŀǰ�����y���O����ͨ�����ʴ_���϶������^�����ߣ�ͬ�r�y��ɱ�Ҳ�S֮������½����ѳɞ����Üy�������;�����y���O����DNA ����Ƭ���x�L�σ��ڶ����O�䣬���ڜʴ_�����^�����O��δ���S�����g�ĸ��ƣ������y���O��Ҳ�����鷀���ͳ��졣

����5�����g�h�������������y���g���棬���������g�Ԟ�����

��������y���g�v��Sanger�pÓ���Kֹ����߅�ϳ�߅�y�͆η��Ӝy���������g��һ�����g���x�L�͜ʴ_���Ͼ��Ѓ��ݣ�����ͨ���^С���ҳɱ��dz���;�������g���M��һ�����g��ͨ���ϵĆ��}��ͬ�r����Ƚ����˜y��ɱ������������g���x�L���^��;�������g���x�L�σ��ڶ������g�����ڜʴ_�����^�������g�Ŀǰ߀�����졣�F�A�Σ��������gͬ�������g���棬�����������g�ڜʴ_���ϲ��ߣ����g�д��Mһ�����ƣ����ʹ�÷���߀���^С;�������g�{���ͨ�����^�ߵĜʴ_�ʓ����^�ߵ�ʹ���ʣ���Ŀǰ�����Ļ���y���g��

����6�����g�h�������g�M�����ӻ���y��ɱ�����½�

�����҂��������_�����@ʾ������y��ɱ��ʬF������½�څ�ݣ�2001��ƽ��ÿ�ה���������y��ɱ���5292.4��Ԫ���������M�y��ɱ���9526.3�f��Ԫ����2006����һ���y���g�Ƴ���ƽ��ÿ�ה���������y��ɱ��½���581.9��Ԫ���������M�y��ɱ��½���1047.5�f��Ԫ���˺����y��ɱ��Գ�“Ħ������”���ٶȲ����½����Ć������M1000�f��Ԫ�½��� 2013���5000��Ԫ;2014��1��Illumina�Ƴ�HiSeq X Ten ���nj��������M�y��ɱ�����1000 ��Ԫ���¡�

�������S����y���g�ĸ��Q��������y��ijɱ������½���څ���Ԍ��^�m������y��ɱ����Mһ���½����������y���g�ďV��ʹ���ṩ���õĽ������A��Ҳ���Ƅ��t���ИI�Ĵ�׃�

������������y���ИI�a�I朽���

����1�����Σ��y���O���ɇ���Ŕ࣬���a�O��ʽͻ��

�����҂��������_�����@ʾ,Ŀǰ����7389�_����y���O�䣬�ֲ���60���������У�����Illumina��˾��HiSeq2000��GA2x��MiSeq��NextSeq�Ȝy��ƽ�_ռ�Ȟ�83.9%;ThermoFisher��˾��SOLiD��IonTorrent��IonProton�Ȝy��ƽ�_ռ�Ȟ�9.9%;Roche��˾��454ƽ�_ռ�Ȟ�5.3%��Illumina��ThermoFisher�O��ռ�ȳ��^90%�����λ���y���O���������γɉŔࡣ

�����M�ܻ���y���O��Ŀǰ���ɇ���Ŕ࣬��������I�ѽ�ͨ�^���N��ʽ�аl�����a����y���O�䡣����y���O����a����Ҫ�����N��ʽ��1)�����аl��ʽ��������ˎ�Iͬ�п�Ժ�����_�l�Ķ����y���O��BIGISϵ�ЮaƷ���A���_�l�Ļ���y��xHYK-PSTAR-IIA;2)��ُ������I�ķ�ʽ�����A�������2013����ُ����Complete Genomics��˾���@ȡCG��˾����y���O��֪�R�a��;3)�����_�l�ķ�ʽ����ؐ��Ϳ���Illumina�����_�l�Ļ���y��xNextSeqCN500��

����2�����Σ��¼��g����ӿ�F�������g߀δ����

����3�����Σ����Ȝy����ո���څ�ڰןữ

��������y�������O������h��Ŀǰ̎�ڇ���Ŕ��B�����M�뼼�g�T���dz��ߣ�һ����I�y�ԏ������O������h�������Ј������^�������O������h�������εĻ���y������ڼ��g�T��������Ҫ��һЩ�������꣬�M���lӋί��ˎ�O������y���R�������Ј��ӏ��˹����������M������y�������I�ӳ����F��Ŀǰ���г��^150����I�͙C�����»���y�����P�I�ա�

���������ṩ����y����յęC���ʬF�������L��څ�ݣ��S���y����ՙC���������L���y������Ј��ĸ���Ҳ��څ�ڰןữ���������y������ИI�ĸ����ӄ�����һ���̶���Ҳ���Ӝy����Ճr���½���

����4�����Σ������I����X Ten���y����ճ��m����

����2014��ˎ�����¡��ƽ������Z����Դ�քe����HiSeq X 10�y��ƽ�_�������Ї���I��ُ“�y������”�ĵ�һ��С�߳���2016��4�£���һ���y��˾�������MIlluminaHiSeq X Ten���������M“�y������”�ĵڶ����߳���Ŀǰ��Ӌ������¶����IlluminaHiSeq X Ten����I(��C��)��8������Ӌ9�לy��ƽ�_��

����HiSeq X Ten��Illumina��2014���Ƴ��Ĝy��ϵ�y���书�ܶ�λ�鹤�SҎģ�Ĝy��ƽ�_����10�_����ͨ���y��x�M�ɣ��y���x�L��2×150bp�����_�x��ÿ���\�пɮa�����_1.8Tb�Ĕ�����10�_�x��ͬ�r�\�Еr��ÿ�����ٿ����320�������M�y��ÿ���������18000�������M�y��

�����҂������J�飬Ŀǰ�҇�����M�y��������Ҫ���Կ��ЙC���������I�ܼ�����HiSeq X 10�y��ƽ�_�����������҇�����M�W�İlչ������Ŀǰ���ЙC�����ڻ���M�y��������h���ڻ���M�y����յĹ��o���������w���ԣ�����M�y��̎�ڹ�������Ġ�B���������ӄ���

����5�����Σ����������ɞ����y���ИI�lչ���P�I�h��

�����҂��������_�����@ʾ��ȫ�����y�������Ј�Ҏģ�lչѸ�٣�2012 ���Ј�Ҏģ�����^ 2 �|��Ԫ���Ј����AӋ 2018 �ꌢ�_���ӽ� 6 �|��Ԫ���ͺ����L�ʞ� 22.7%��

�����S����ͨ���y���O��ďV�����ã�������Ҳ�ʱ������L�������������L��Ҳʹ�û���y��Ĺ������ďķ��ص��˹��y���D�������εĔ��������ϡ��Ķ����y��x�\�����õ���ԭʼ�����������ṩ�P�ڼ�������Ϣ����Ҫ���ڽ��^����M�ıȌ����������^�V�Y�x�ȶ������E���ܵõ�����M�ϵ�׃����Ϣ�����ܞ鼲�����\����ί��ṩ���������������ͽ��x���Pϵ�����λ���y��đ��ã����dz������y���ИI�lչ���P�I�h����

����Ŀǰ����y�������Ј��ИI���жȱ��^�ͣ�ȫ��Խ�г��^ 100 ��������Ϣ��˾���»����ķ�����̎����ͬ�r�F�A��������Ϣ��˾�I����������s������עijһ�t���I���������Ϣ��˾(�羫�ʰ��Y)��֮���١������Ј���ע����M����������������Ϣ��˾�����࣬ԓ�I��ֵ���ڴ���

2012-2018��ȫ�����y����Ϣ�W�Ј�Ҏģ

����6��������֪�R�Ĝ�����K����y���R���ϵďV������

�����S����ͨ���y���g�ij��F�����ã������M�Ĝy��ɱ���1000�f��Ԫ�½��� 1000 ��Ԫ���£�ͬ�r����Ҳ��ָ�����L���M�ܮ�ǰ����y��ɱ�����½������ǻ���y��đ�������Ҫ�������t���I������Ҫ��������ֳ�������[���\���ί��ɂ��I�����R���ϵđ��÷��������V����

�����҂������J�飬���ƻ���y���R���ϴ�Ҏģ���õ���Ҫԭ���У�1)�Ļ�����֪�R�Ĝ����s�����������������ء��������T����Ȼ�h������ס�h��������h���ȶ���������������w�����µ�;2)���w������Ϣ���s�����ӣ���DNA ����A�Ļ���y��ֻ�ܷ�ӳ������ӵ�һ���֙C��;3)�ӱ�̎������߀���ߣ��F�A�Ό����N�ӱ�(Ѫ���M�����S����� )��̎������߀���^����߀�����ձ錍�F�ĸ�ӱ�����ȡ���cij������P�ĘO�������ᡣ

����7�����Σ����ЙC�������y����Ҫ���ÙC��

�������_�����@ʾ��2015���ϰ����A�����Top5�͑��У����ЙC��ռ��3���������@�������ЙC�����N�������5563.9�fԪ���ڿ��N�������е�ռ�Ȟ�6.8%���f���A�����Ĵ�͑���Ҫ�����Ї��ƌWԺ�ȿ��ЙC�������⣬GEN�о����Ҳ�@ʾ��Ŀǰ���ЙC���ǻ���y����յ���Ҫ���ÙC����ռ�Ȟ�64.0%�����������Ƽ���˾��ռ�Ȟ�17.0%��

����Ŀǰ����y��đ�����Ҫ߀���Ի��A�о��������R����������������߀δ�õ��V�����á�һ���棬���������ͽ��x�������^�����ƣ������Ľ��xĿǰ�ܴ�̶�߀ͣ���ڻ���ˮƽ�������Ǿ��_�Ļ���ͻ׃ˮƽ��ͬ�r����δ��ͬ���������w�����������T�z�y���^�h���ȶ�S�Ȕ����M�оC�Ϸ���;��һ���棬Ŀǰ�y���g�����^�L(���ܞ��λ)�ͳɱ��^�F(���f���λ)���S������y���g�ĸ��µ������t�������d��δ������y�����R���͂��˽��������ϵõ��V�����á�

������������y���ИI�������

����1���R���t����Ŀǰ����y����Ҫ�����I��֮һ

��������y��Ŀǰ�ɑ������t���I��ͷ��t���I���t���I��đ����I����Ҫ����ֳ�������z�����z�y����ˎ�аl���[���\�༰�ί�����Ѫ�ܼ����Լ��t�W���A�о���������ֳ�������[���\�༰�ί�����ˎ�аl���t�W���A�о���Ŀǰ����Ҫ�đ����I����y���ڷ��t���I��đ�����Ҫ�Эh����Ⱦ��������������Ա��o��ʳƷ����ˎ��ͬԴ�b�����r���I���N��˾���b���ȡ�

����2����ֳ�����I��aƷ�������죬�Ј������^��lչ���g

��������y���g����ֳ�����I��đ��ÿɷ֞���ֲ̥��z�顢�aǰ�z��������������Y�顣����y���g����ֳ�����I��đ����^�磬ͬ�r�lӋί��CFDA��2014��Ҳ�ӏ��ˌ����P�aƷ�ıO�ܣ�Ŀǰ��ֳ��������y��aƷ���_ʼ���졣

�����҂������J�飬�҇���̥���ߵķ��_�����g�a�D�������냺�Ĕ�������һ�������L��ͬ�r���ڮaǰ�z��������������Y�������Ҳ�����L�����⣬�҇����в����ʳ������ϝqڅ�ݣ�������ֲ̥��ǰ����y����յ�����Ҳ�����L�����S����y���g�ij��죬��ֳ��������y����յĝB��Ҳ�����L���ИI�����^��İlչ�����Ϳ��g��

����3���[���\���ί����Þ����y����ߝ����đ����Ј�

�����[���ǙC�w�ڸ��N�°����������£��ֲ��M���ļ����ڻ���ˮƽ��ʧȥ�������L�Ŀ����������γɵ��������2014 �����簩�Y��桷�����@ʾ��ȫ�Y�����AӋ���Y������������ 2012 ��� 1400 �f���f���� 2025 ���1900 �f���� 2035 �ꌢ�_ 2400 �f��

����Illumina��˾�A�y����y��ȫ���Ј�������200�|��Ԫ���[���\���c�ί����÷����120�|��Ԫ��ռ�Ȟ�60%���ǻ���y�����đ����Ј���ͬ�r�������a�A�y����y���g�ڷΰ����c�������ٰ���ǰ���ٰ����I��ĝB�ʌ�����20%��

�����[���\����ί��ǻ���y����߰lչ�����đ����Ј�����Ҫԭ���У�1)ȫ�Y�l���������������Yؓ�����ڲ�����أ�8 �����������о��� 1 �����ǰ��Y���e���Ї����ԣ��˿����g���IJ������ӣ��h����Ⱦ��ʳƷ��ȫ���}���携������ʹ���Y��ؓ���Ȟ�ͻ��;2)�����[�������@���Ă��w��ԣ����y�t����ʽ���[���ί��Ͼ��зdz���ľ����ԣ�������y���܉��ṩ�������w���Ϣ�������[���ί��ṩָ�����܉������ˎ�İ�ȫ�Ժ���Ч�ԡ�

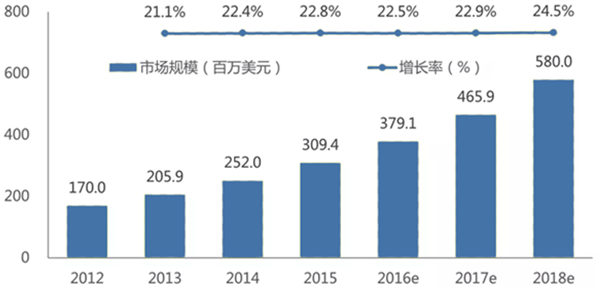

����4��ȫ�����y���Ј�����110�|��Ԫ���ͺ����L�ʳ�20%

�����҂��������_�����@ʾ��ȫ�����y���Ј�Ҏģ���������L��څ�ݣ�2007��ȫ�����y���Ј�Ҏģ��7.9�|��Ԫ����2014���Ј�Ҏģ��54.5�|��Ԫ���AӋ2018��ȫ�����y���Ј�Ҏģ�����^110�|��Ԫ����ͺ����L�ʞ�21.1%���Ј����LѸ�١�

�����҂������J�飬����y����պ����λ���y��IJĺ�ԇ���ǎ����Ј�Ҏģ�������L����Ҫ���ء��S������y���g�ij��죬����y��ɱ��������½�څ�ݣ��y��ɱ����½����������y����յĝB�ʣ��M���Ƅ��Ј����ٰlչ������y���������L��ͬ�r��Ҳ�����ˌ�����y��IJĺ�ԇ������������ڻ���y��������L��ͬ�r��Ҳ�����˜y��IJĺ�ԇ�������L��

����5���Ї�����y���Ј����L�ʳ�20%�������L������֮һ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ض��������ںϡ����c�_���� ���M��������ʮ��

- ���i����+���á��¡��桱�� ���������ں������I�B�®aƷ

- ��a��һ��һ�OӋ�����f�_���ʽ�Ƶ��Ծ���Ʒ�Ƒ����Ƅټ����Ј�

- �������l���⾳��@���S���I���f�_�U�A�Ƶ����OӋ��tʥ����Čٵ��Ļ�

- �ڱ������ã����p���ݾ����S���I���f�_�U�A�ƵꆢĻ

- ���������з��p�������k�W�C�����Ŀ�_72��

- �ИI���B�������� �����|�ܮa�IҎģ�����U��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2