-

2017���Ї�����܉����ͨͶ�Y�~�A�y���ИI�lչڅ��

2016/11/23 17:41:47����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

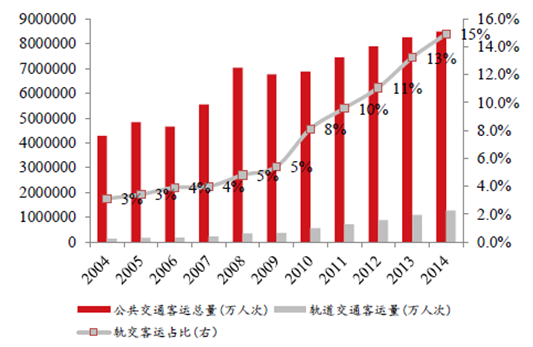

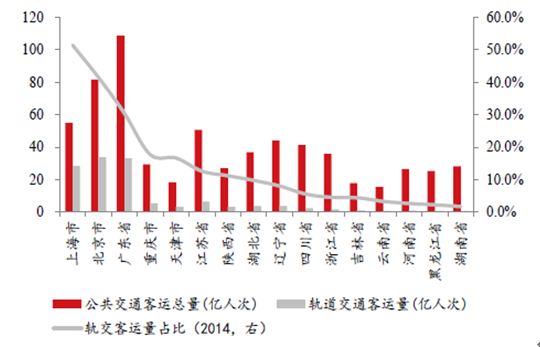

������ʾ����܉����ռ����u�U�������������mȻ�҇�܉�������꽛�v�˿��ٰlչ�������wռ��߀�ஔ�͡�2014 ��ȫ�깫����ͨ���\�����_849.5 �|�˴Σ����У�܉����ͨ���\������126.6 �|�˴Σ��Hռȫ��������ͨ15%���Ҹ�ʡ���g�IJ�^����2������܉����ռ����u�U�������������mȻ�҇�܉�������꽛�v�˿��ٰlչ�������wռ��߀�ஔ�͡�2014 ��ȫ�깫����ͨ���\�����_849.5 �|�˴Σ����У�܉����ͨ���\������126.6 �|�˴Σ��Hռȫ��������ͨ15%���Ҹ�ʡ���g�IJ�^����2014 ��ף��Ϻ�܉�����\ռ�����������\������ߣ���51.5%����α����͏V�|ʡ���քe��41.5%��30.4%������ʡ�о�����20%��Ҳ�����f�������Ϻ��⣬����ʡ�е��ռ���߀�ஔ�͡�

�҇�܉��ռ������ͨ����

��Ҫʡ��܉�����\ռ�������\����

�����������DZ����Ϻ��ڇ�������ǰ�еij��У��c������Ҫ����У�Ҳ�����^���ࡣ��������Ҫ������У�܉����ͨ�\ݔ��ռ�����\����50%���ϣ���Щ�����_70%���ϡ�����1000 �f�˿ڣ�����\��12 �|�˴Σ�܉����ͨ�Г�70%�Ĺ����\�����@һ������Ī˹����55%�����ع���9 �l���F�������L500 ������\300 �f�˴Σ��ܝM��40%�ij����ˆT����Ҫ���ձ��|������Ȧ�F��280 �����F����܉����ͨϵ�yÿ���\���ÿ�3000 ���f�˴Σ��Г�ȫ�����\����86%��

������Ҫ����܉����ͨ�F���

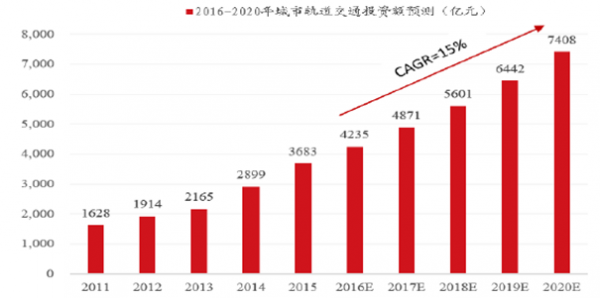

����“ʮ����”���g��܉Ͷ�Y�~�ͺ������_15%����Ͷ�Y�~����ͻ��3 �f�|Ԫ��“ʮ����”���g���҇�����܉����ͨͨ܇��̳ʬF�������Lڅ�ݣ�����2015 ��ĩ��ͻ��3600 ���Ŀǰ��Ӌ����25 �����е�112 �l��·ͨ܇��20 �����Г��Ѓɗl���ϳ���܉����·��ͬ�r����������Ҳ����Ӵ����܉�����O��Ͷ�YҎģ��ȫ������܉��Ͷ�Y���~��2011 ��1628 �|Ԫ�����L��2015 ��3683 �|Ԫ�����L126%��“ʮ����”���g���҇�����܉����ͨͶ�Y���~ͻ���f�|���P���_��12289 �|Ԫ��

����܉�E��ͨͶ�Y�~���|Ԫ�����A�y

��������2016 ��10 �£������ѽ�������43 �����мs8600 ����ij���܉����ͨ���OҎ����Ŀǰ�ڽ�����̳��^3000 ������yӋ���ѽ��@�Ç���Ժ���͌���“ʮ����”���g�_ʼ���O�ij�܉�Ŀ��Ҏģ�_��5188 �����Ͷ�Y�_��3 �f�|Ԫ��1978-2015�꣬�҇�����܉����ͨ��Ͷ�YҎģ�H��2 �f�|��“ʮ����”���g��Ͷ�Y���~�ѽ����^�����v����܉���OͶ�Y���~���҂��J��“ʮ����”���g����܉����ͨ���O���_���vʷ�߷塣

43 ���@������܉����ͨҎ����r������2016 ��10 �µף���̖����Ҏ���L�ȣ������Ͷ�Y���|Ԫ��Ҏ����ɺ���̣����1����40829289622�Ϻ�25120508683���962352364�ؑc2038274055�V��41431846656����23217344628����3514190594808��Ӌ5118300178406����PPP ���Ƴ���܉����ͨ���O�M����ٰlչ�ڡ���ǰ������܉����ͨ���O�Y����Ҫ��Դ������ؔ���Y����g�����Y���\�I��Ҫ��ؔ���a�N����܉���O��Ҫ����Y��Ͷ�룬������Fÿ���ィ�O�ɱ���5-7 �|Ԫ���ڱ��ϏV���һ������н��O�ɱ����^10 �|Ԫ���ط��������R���ؔ�������������nj���һЩ����܉���O�����ҵĶ��������Ё��f�H�H�����ط�ؔ�������ѽ��o���ṩ���O�Y���@���r�������Ϳ��Բ���PPP ģʽ�����M���g�Y���M���܉�Ŀ���O�Ё����҂��J��PPP ģʽ�dz�܉܉����ͨ���O���ģʽ������܉����ͨ���O��������������ܲ��T������������Ҫ;��֮һ��ͬ�r����Ҳ���γɷ������棬�����m��PPP �lչ�Ļ��A�OӋ���O�Ŀ֮һ��

�����о��������c���y�����Yģʽ���,PPP �Ŀƽ�����������T���s 17%���M��,���ҽ��O���ڶ��ܰ��r��ɡ�ؔ������һ�����ڶ����͵�����PPP ʾ���Ŀ�����д����ij���܉����ͨ�Ŀ�����еڶ���ʾ���Ŀ�г���܉����ͨ��Ͷ�Yռȫ���Ŀ��Ͷ�Y��39%��������ʾ���Ŀ��܉���O��Ͷ�YҲ���^1000 �|Ԫ���҂��J���S�����Ҵ������MPPP �Ŀ������܉����ͨ����ӭ���������L�ڡ�

���������Є�Ӌ�����_���������܉����ͨ���O�Ŀ�õ����c���M������5 �³������Ұl��ί�c��ͨ�\ݔ����ӡ�l�ˡ���ͨ���A�Oʩ�ش̽��O�����Є�Ӌ������Ӌ��ָ����2016~2018 ����Ҍ��ڳ��н�ͨ�I�����c���M103 ���Ŀǰ�ڹ������½�����܉����ͨ2000 �������ϣ����漰�Y��1.65 �f�|Ԫ��3 ��Ͷ�Y�~�ѳ�Խ“ʮ����”���g1.1 �f�|ԪͶ�Y���~��

���F���OҪ��e�F�н��O�T��δ�����O�T���Dž^�˿�300�f��150�f���ط�ؔ���A��100�|Ԫ100�|Ԫ�ط�GDP1000�|Ԫ1000�|Ԫ�AӋ��������ÿ����3�f������ÿ����3�f�������������T���Ұl��ί�ط��l��ί���ϳ��Д���30��90����������T���������ͣ�����܉����ͨ����ӭ�����lʽ�lչ��Ŀǰ���҇�����O��܉���O�ij��н��O�˜ʞ�“�Dž^�˿��_300 �f���ϡ��ط�ؔ��һ���A������100 �|���ϣ�GDP �_1000 �|����”���F�A���҇��ܶ������ؔ�������cGDP �϶����_�������T���������ڳDž^�˿ڔ�����Ҫ���ϣ��ܶ���к��y�M�㡣�҂��J��Ŀǰ�Ƽs�҇���܉���O����Ҫԭ�����˿��T����δ��������{��܉���O����T�����DZ�Ȼڅ�ݡ����Ұl��ί�����Ρ����ҽyӋ�־��L�ڽ���4 ��¶�����Ҝʂ䌢300 �f�˿ڵĜ����T���½���150 �f���ϣ�ͬ�r������Ҳ���ć��Ұl��ί�·ŵ�ʡ���l��ί�����Dž^�˿��½���150 �f���ϵij��п������܉����ͨ���O�����д������п��Ա��{���܉���O���С�Ŀǰ�҇��Dž^�˿��_300 �f���ϵij��мs��39 �����_150 �f���ϵij��мs��90 �����ҡ��҂��J���S������T���Ľ��ͣ�һ���ֽ�ͨ�����}���ص��˿ڔ���δ�_�˵ij��Ќ��������܉�����O֮�С�

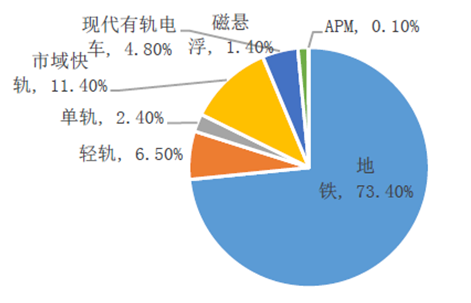

��������܉����ͨ�ʬF��N��ʽͬ���lչڅ�ݡ�Ŀǰ���҇�����܉����ͨ�ѽ��Ɇ�һ�ĵ��Fģʽ�D�Q���е��F���p܉����܉�������܉���F����܉�܇���őҸ���APM��Ӌ7 �N��ʽ�������Ї�����܉����ͨ�f���yӋ������2015 ��ĩ���\�I��·�е��Fռ���ѽ��½���73.4%�������N�ռ���_��26.6%��ͬ�r���ڽ���·������ģʽ��ռ���_��33%��Ŀǰ���S������Ќ�܉����ͨ���پ�·���е��\���Ӵε����������ӣ��҂��J����“ʮ����”���g����܉�܇�������܉�@�ɷN����܉��ģʽ�����õ����ك��Ȱlչ��

�������F�������ij���܉����ͨ��ʽ��2015 ���Ї����_ͨ���е��F�\�I��·2658���“ʮ����”���gҎ�����F��·��Ҏģ4248 ����ڽ���·��Ҏģ3790 ���ͬ�r���Ї��������F���O�ij����˿�Ҫ���300 �f���������{��150 �f���@�ӕ�ʹ�÷��ϵ��F���O�l���ij��Џļs30 ���������s90 �������ع�Ӌ��2020 �꣬�Ї���������50 �����Г��е��F������Ҏ����̿��g��

����܉����ͨ��ʽռ��

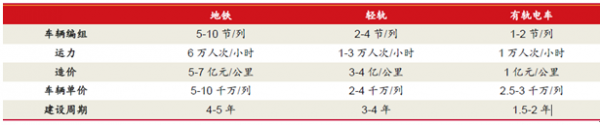

����Ŀǰ����܉����ͨ��ʽ�Ե��F���p܉�ͬF����܉�܇���������������c�������@���ߵą^�e��Ҫ�w�F���\������r�ͽ��O�����ϡ�����������Fϵ�y�{�����\�����ٶȿ졢������µȃ��c���ڇ��ȵõ��˿��ٰlչ��һ�е��Fͨ������5-10 ��܇�������Fϵ�yÿС�r�����\���܉��_��6 �f�˴Σ��p܉�c���F������ƣ�֮���Ա��ɞ��p܉����Ҫ����d�������ڵ��F�^�p��һ���p܉ͨ������2-4 ��܇����ÿС�r�\����1-3 �f�˴����ң��F����܉�܇�ɂ��y��܉�܇��׃���������^�ڂ��y��܉�܇�ٶȺ��\�����õ����������ͨ�����Ѓɹ�܇����ÿС�r�\����1 �f�˴����ң��\�������p܉�c��Ҏ����֮�g���F����܉�܇�c����܉����ͨ��Ⱦ���Ͷ�Y�^�͡��\���m�С��������ڶ̡��ܺĵ͡������͵ȃ��c���F����܉�܇����u��Խ��Խ��ij������x��

��Ҫ����܉����ͨ��ʽ���^

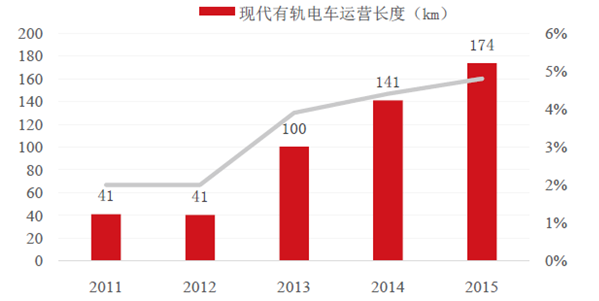

�����҂��J����“ʮ����”���g�F����܉�܇�����ɞ��^���F֮�l�ij��й�����ͨ�\ݔģʽ���ԏ�2013 ����܉�܇���O�������·Žoʡ���������ؾ��M����һ��܉����ͨ���ͺ�Ҏ�����O�ı��l�ڡ���܉�܇�\�I��·�L�ȏ�2011 ��41 ����������2015 ��174 ���ռ��܉��ͨ�\�I��·���L�ȱ��؏�2011 ���2%������2015��Ľ�5%�������yӋ��ȫ�����г��^100 ������Ҏ�����O��܉�܇����Ҏ������ѳ��^6000 ������ع�Ӌ��2020 �꣬ȫ����܉�܇��·����̌���2015 ���174����������2500 ���������ͺ����L�ʞ�70.4%��

�F����܉�܇�\�I�F��

�����F����܉�܇�����{�豊������ȡ��ͻ�ơ��F����܉�܇���g�ѽ��������F���a����Ŀǰ�҇������Ї���܇�������ɷ݃ɼҹ�˾���լF����܉�܇���a���g���F����܉�܇��������P�I���g-܇�v���g��܉��ϵ�y���g��“���”���ɿ��Ƽ��g���ѳɹ����F���a�����������܉�܇�Ľ��O�ɱ����F����܉�܇�Ľ��O�����������ף��H��ط��l��ίͬ�⡣Ŀǰ���҇��F����܉�܇�Ŀ���Oͨ��ֻ��ط������������ɣ�����Ҫ���͵����Ұl��ί�������F���p܉�����t�������s�����H��Ҫ���͇��Ҳ�ί�����M�Ќ�����߀��������Ӳ�ԗl��Ҫ�F����܉�܇�\���m�У��m�ϲ�ͬ�������F����܉�܇���ܳ���Ҏģ�����ƣ��F����܉�܇ÿС�r�\����1 �f�˴����ң��\�������p܉�c��Ҏ����֮�g������һ�����п��Խ��O�����m�϶��������н�ͨ�İlչ������҂��J��F����܉�܇������“ʮ����”��܉���O������ͻ�ơ�

���ȬF����܉�܇���a�S����r

܉���a�I朷ֲ�

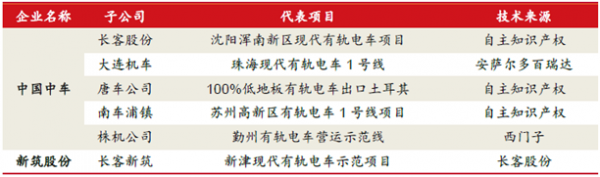

����܉����ͨ���O�漰�a�I��^�V������܉����ͨ��·�Ľ��O���\�I���a�I朴��·֞�5 �����֣������������̡�܇վ���O��܉����O��܇�v����ͺ����\�I�S�o��Ŀǰ��ǰ���������̺�܇վ���O���և�����I���Oˮƽ��λ�Ї��Hǰ�У����l�C�O���⣬�����O����ь��F���a������܇�v���첿���M��������g������X݆���Ƅ�ϵ�y���㲿���Ј��Ա�����S�̉Ŕ࣬�����㲿���������F���a�����\�I�S�o���֣����ȏS���ѽ�ռ�I����܉����ͨ�S�o���B�Ј�����̖ϵ�y���ڱ�����S�̉Ŕ࣬���S���Ї�̖ͨ�����۸��F����I�aƷ���gˮƽ�IJ������ߣ����a������Ҳ�ڼ����С�

������Ҫ�O���Ј�����ѻ����γɣ������㲿���I����a���ʵͣ��M��������g���Ƅ�ϵ�yĿǰ�Ա����Y��I���Ŕ࣬��܉���Ƅ����I��80%���χ����Ј��������Z��ռ�У�Ŀǰ���ȏS�����A��ɷݑ{�����ڹ��I�Ƅ����I�����ļ��g�e�ۣ��_ʼ�M��܉���Ƅ����I����ϵ�y�ѽ��������F���a�����Ї���܇�ӹ�˾������܇�r��늚�ɷ�����˾�{�����M���T�Ӽ��g��ռ�����҇�����܉������ϵ�y75%�Ј����~��ͬ�r�R�����g�{��ݿ�˹���_���gƽ�_��Ҳ�_ʼ�M܊܉�������O���I���B�����I�������F늚�ĮaƷ���gˮƽ�ѽ��_�����H���Mˮƽ���������аl��216 о�B�����ɹ����F�M��������Ј�ռ�����_��50%���ң�܇�T�I����C늮aƷ�ѽ��_�����H�I��ˮƽ����aƷ�ѽ�ռ������60%���ϵ��Ј����~��ͬ�r�aƷ�ѽ����F�����ڣ���|�I���h���g�ӹ�˾���d��|���gˮƽ���_�����H�I��ˮƽ�����ڄ�܇�I����ռ���_��60%���ϣ��aƷƷ�|�ߣ��ۃr���ڇ���S�̣��õ��Ј��V���J�ɡ��҂��J���S�����a�S�̾C���аl������������δ��܉����ͨ�㲿���ć��a���������_��90%���ϣ��M��������g�@����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї����������������r

- �a��ռ�ȳ�65% �Ї������ȡů����������κ��⣿

- ���������ݡ��ֺ����t�������i���w��ɫ��ѩ������M���������ڴ�ֵ

- �����_չ��ȫ����ͨ��ȫ�ա���� ����������ͨ

- �����������I�B���������֡����� ���l�����������M����

- �����I�WУ�k�W���� ���O��ɫ�r����ԺУ

- �����Oѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M�¡��ӡ���

- ������Ϣ�A����ȼ �~�r��λ��ʎ

- 1.65�f��A�����^��Խ��Խ������������

- "ʮ����"�҇��Ƅ�ͨ�Űlչʮ���P�I�~

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2