-

2017�꺼�ݷ��خa(ch��n)�ИI(y��)�Ј�(ch��ng)ǰ�����l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/11/30 10:27:37����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

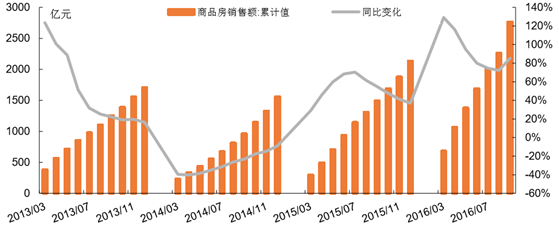

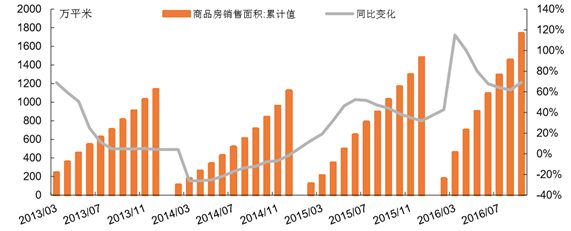

������ʾ��2016���ԁ�(l��i)���ݷ��خa(ch��n)�Ј�(ch��ng)���w���m(x��) 2015 �����ðl(f��)չ��(sh��)�^���S�����خa(ch��n)�����������I(y��ng)�I(y��)���{(di��o)�p���������ߵļӴa�����ݷ��خa(ch��n)�Ј�(ch��ng)���ĵõ�����Ч���������������������m(x��)�l(f��)�������w�Ј�(ch��ng)�ʬF(xi��n)���e����õđB(t��i)��(sh��)��ÿ��(g��)�º�����Ʒ���ɽ�������vʷͬ������2016���ԁ�(l��i)���ݷ��خa(ch��n)�Ј�(ch��ng)���w���m(x��) 2015 �����ðl(f��)չ��(sh��)�^���S�����خa(ch��n)�����������I(y��ng)�I(y��)���{(di��o)�p���������ߵļӴa�����ݷ��خa(ch��n)�Ј�(ch��ng)���ĵõ�����Ч���������������������m(x��)�l(f��)�������w�Ј�(ch��ng)�ʬF(xi��n)���e����õđB(t��i)��(sh��)��ÿ��(g��)�º�����Ʒ���ɽ�������vʷͬ�ڵ�һ��2016��1-10 ��ȫ���½���Ʒ���ɽ���e 1742.3 �f(w��n)ƽ�ס��ɽ����~ 2768.3 �|Ԫ��ͬ�ȷքe������L(zh��ng) 69.2%�� 85.3%������(chu��ng)��ʷ��ͬ����ߣ����ѳ��^(gu��) 2015 ȫ��ɽ�����

������Ʒ���N���~��ͬ��

������Ʒ���N����e��ͬ��

����2016��1-10 �º������Dž^(q��)���ַ��ɽ� 886.9 �f(w��n)ƽ�ף��ɽ��ה�(sh��)���_(d��) 88614 �ף�ͬ�ȷքe������L(zh��ng) 69.8%�� 71.2%���Ҿ����^(gu��) 2015 ��ȫ��ɽ�����

���ݶ��ַ��ɽ���e

���ݶ��ַ��ɽ��ה�(sh��)���ף�

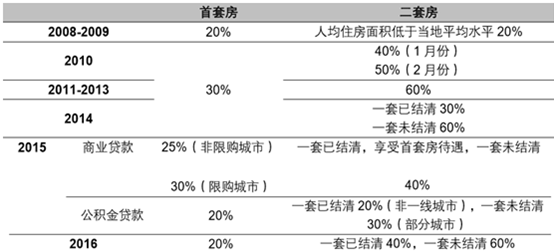

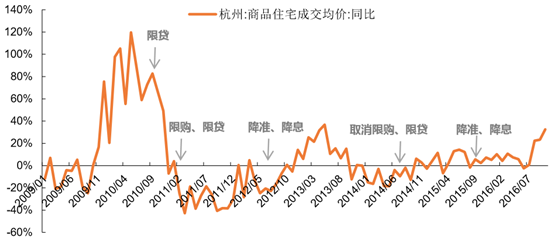

2015 �� 3 �� 30 �գ����С�ס�������y�O(ji��n)��(hu��)�����T(li��n)�ϰl(f��)�Č�(du��)�� �e��������������������{(di��o)�����S�� 2015 ���ν�Ϣ����(zh��n)Ҳʹ�����JЧ��(y��ng)�w�F(xi��n)�ڷ��خa(ch��n)�Ј�(ch��ng)���������e�������� 2 �ɵȌ�(du��)�����������õ����P(gu��n)�����l�l(f��)����(du��) 2015 �꺼�ݷ��خa(ch��n)�Ј�(ch��ng)�������D(zhu��n)Ч����2016 �괺��(ji��)֮��ȥ��(k��)�������ٶȼӴa�����н���ُ(g��u)��������߹��e�������ʣ��{(di��o)���������I(y��ng)�I(y��)���ȡ�2016 �� 3 �� 1 �գ������������W(w��ng)վ�l(f��)�������������������k���d�P(gu��n)���M(j��n)һ�����M(j��n)�� �خa(ch��n)�Ј�(ch��ng)������(w��n)���l(f��)չ��֪ͨ������(ji��n)�Q��ʮ�l������ͬ�Ƅ�(d��ng)���ݘ��л�ů��

2008 ����������/�������������׃��(d��ng)��r

“��ʮ�l”��Ҫ��(n��i)��

������Ʒסլ�ɽ����r(ji��)��(d��ng)��ͬ���c�����{(di��o)�ؕr(sh��)�c(di��n)

�������ܼ����_(t��i)���{(di��o)������Ӱ 푣�2016 �� 10 �º����½���Ʒסլ����(y��ng)�˵���������(zh��n)�A(y��)���c�����_(k��i)�P�(xi��ng)Ŀ�J�p���Ј�(ch��ng)�^����w�u�⡣10 �º���ȫ���·����ɽ� 1.57 �f(w��n)�ף��h(hu��n)�� 9 �p�� 28.3%���ɽ�����e 164 �f(w��n)ƽ���ף��h(hu��n)�� 9 �p�� 28.4%���� 10 ��ȫ���½���Ʒסլ 1.57 �f(w��n)���¶ȳɽ�����̎�vʷ��λ���S������ס լ��Ͷ�Y����(d��o)�����̘I(y��)�خa(ch��n)�����m(x��)�A�Θ������w�ɽ����A(y��)Ӌ(j��)����(w��n)����������2016�꺼���Ј�(ch��ng)��ů�£� �ַ���ĬF(xi��n)��������A(y��)���~��õ����^�õ��۷e����(du��)��ȫ��I(y��)��(j��)�γ�֧�Σ����ڃ�(n��i)��������(d��ng)������r(ji��)�Ą�(d��ng)������

������Ʒ�����³ɽ��ה�(sh��)���h(hu��n)��׃��

������Ʒ�����³ɽ���e���h(hu��n)��׃��

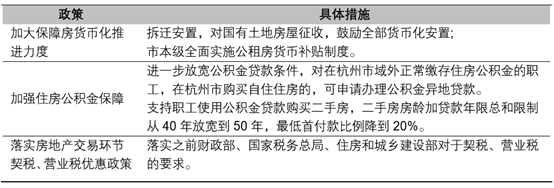

����2016 �� 11 �� 10 ���𣬺����ٴ�����(j��)ס����ُ(g��u)���ߣ�������(sh��)ʩ�M(j��n)һ��ס����ُ(g��u)�����{(di��o)ס�����e���J����̘I(y��)��ס���J������������ͣ�l(f��)�ŵ���������ס���J ��ӏ�(qi��ng)��(du��)���Y����(l��i)Դ���˵ȡ��DZ��Б��������ͥ��ُ(g��u) 1 ��ס�����o(w��)�������J��ӛ䛡��� 1 �� �����o(w��)�J��ӛ䛡��� 1 �����J��Y(ji��)�壬�ٴ�ُ(g��u)������������� 30%���{(di��o)�� 40%���� 1 �����J��δ�Y(ji��)�壬�ٴ�ُ(g��u)������������� 50%���{(di��o)�� 60%���A(y��)Ӌ(j��)δ��(l��i)�ɽ���Ȍ��^�m(x��)���䡣

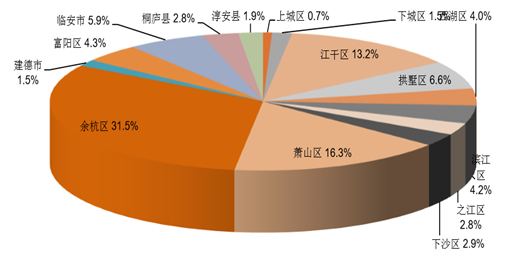

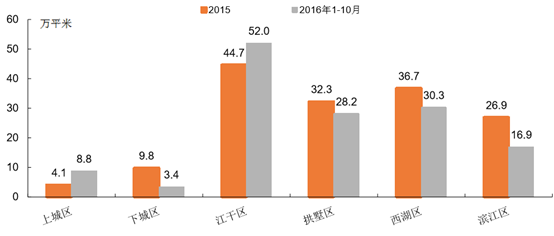

�����օ^(q��)���(l��i)�����ຼ��ʒɽ���dzɽ����������Dž^(q��)�гɽ����Ğ齭�Ʌ^(q��)��1-10 �¹��ɽ� 270.3 �f(w��n)ƽ �ף�ռȫ�гɽ������� 13.2%���ຼ�^(q��)�ɽ� 644.9 �f(w��n)ƽ�ף�ռȫ�гɽ������� 31.5%��ʒɽ�^(q��)�ɽ� 332.9 �f(w��n)ƽ�ף�ռȫ�гɽ������� 16.3%��

2016 �� 1-10 �º��ݸ��^(q��)��Ʒ���ɽ���eռ��

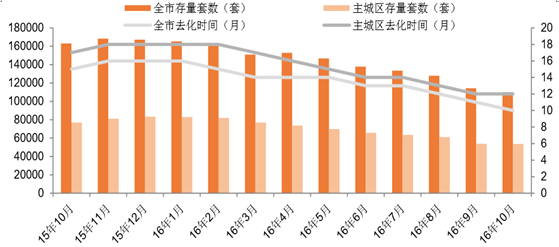

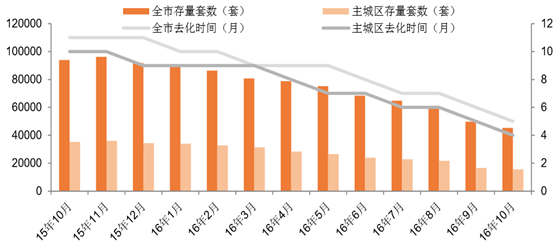

�������� 2016 �� 10 �£�����ȫ����Ʒ�������ה�(sh��) 11.0 �f(w��n)�ף����� ���Dž^(q��)���� 5.36 �f(w��n)�ף���(k��)����m(x��)�p�١����� 2015 ���¾�ȥ���ה�(sh��)��(l��i)�㣬ȫ����Ʒ��ȥ�����ڼs 10 ��(g��)�£����Dž^(q��)��Ʒ��ȥ�����ڼs 12 ��(g��)�£���(k��)����m(x��)�p�١�ȫ��סլ�����ה�(sh��)�s 45309 �ף����Dž^(q��) �����s 15668 �ף�ȫ��סլȥ�����ڿs�̵� 5 ��(g��)�£���(chu��ng)�� 1 ����͡�

������Ʒ��������ȥ���r(sh��)�g

������Ʒסլ������ȥ���r(sh��)�g

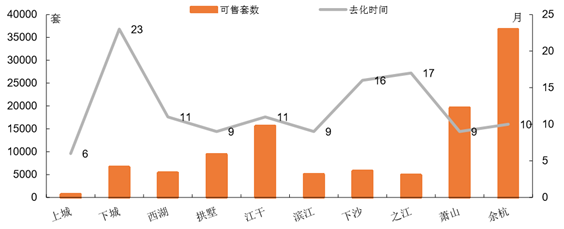

�������^(q��)���gȥ����(sh��)����@���³ǡ���ɳ��֮����Ʒ��ȥ����(sh��)�� 15 ��(g��)�����ϡ������ຼ�^(q��)��Ʒ�� ���� 36781 �ף�λ�и��^(q��)֮�ף��³�ȥ���������L(zh��ng)���s 23 ��(g��)�£� ��

���ݸ��^(q��)��Ʒ��������ȥ���r(sh��)�g

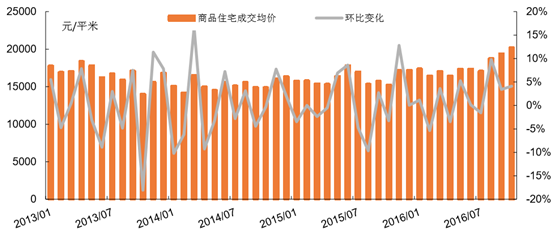

����2016���ԁ�(l��i)������Ʒ��?j��)r(ji��)��(sh��)�F(xi��n)�ˏ�2011 �����ُ(g��u)���J�ԁ�(l��i)�״����_�����ϝq��2016 �� 10 �º�����Ʒסլ�ɽ����r(ji��)�� 20208 Ԫ/ƽ���ף��^����ϝq 16.2%��

��Ʒסլ�ɽ����r(ji��)��(w��n)������

2016 ��ǰ�����Ⱥ����N���~����

�����օ^(q��)���(l��i)�����ϳDž^(q��)סլ�ɽ����r(ji��)��ߣ��� 29488 Ԫÿƽ��������������^(q��)�͞I���^(q��)��ÿƽ���քe ��27337Ԫ��24373Ԫ��10�����ݸ��^(q��)סլ�ɽ����r(ji��)�q�����ā��ǞI���^(q��)��ͬ�����L(zh��ng)37.49%�� ������ຼ�^(q��)��ͩ�]�h��ͬ�ȝq������ 27%�����w��(l��i)����߅�q�����ߡ�

2016 �� 10 �º��ݸ��^(q��)סլ�ɽ����r(ji��)���а�

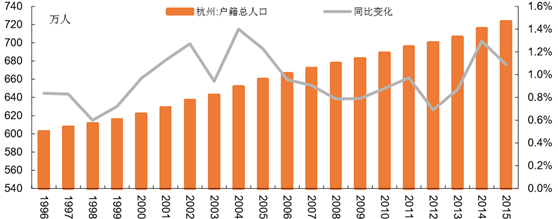

����2015 ��ĩ�����ݑ�����?c��)˿?723.55 �f(w��n)�ˣ�ͬ�� ���L(zh��ng) 1.09%����ס�˿ڞ� 901.8 �f(w��n)�ˣ��� 2014 ��ĩ������ 12.6 �f(w��n)�ˡ����У���ס�ڳ��(zh��n)���˿ڞ� 679.1 �f(w��n)�ˣ�ռ��?c��)˿ڵı��أ������?zh��n)���ʣ��� 75.3%����ס���l(xi��ng)����˿ڞ� 222.7 �f(w��n)�ˣ�ռ��?c��)?�ڵ� 24.7%���c 2014 ����ȣ����(zh��n)������� 0.2 ��(g��)�ٷ��c(di��n)������ʒɽ�^(q��)�ij�ס�˿���࣬�� 139.1 �f(w��n)�ˣ�������ຼ�^(q��)��Ҳ�� 125.9 �f(w��n)�ˣ����ڵ���λ���������^(q��)�� 80.9 �f(w��n)�ˡ�

���ݑ�����?c��)˿ڼ�ͬ��׃�?br/>

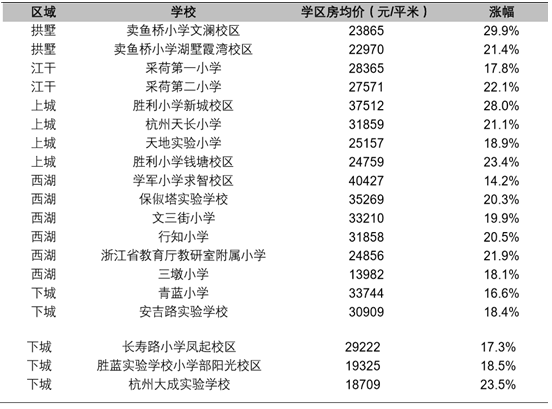

���������c(di��n)С�W(xu��)�������������ϳǡ��³ǣ��I���](m��i)������ �c(di��n)������(j��)�Ї�(gu��)ָ��(sh��)�о�Ժ�Ľy(t��ng)Ӌ(j��)�������c(di��n)С�W(xu��)��߅�W(xu��)�^(q��)����q�� 20%-30%���^(q��)���c(di��n)����q���^(q��)�g�� 18%-24%����ͨ�W(xu��)�^(q��)����q�� 15%-20%���������c(di��n)��߅�����o(w��)�·����ۣ��W(xu��)�^(q��)����������ַ���

�������c(di��n)С�W(xu��)��߅�W(xu��)�^(q��)�����r(ji��)���q��

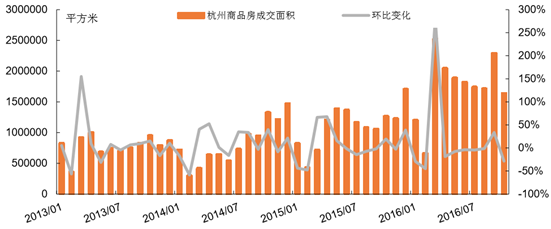

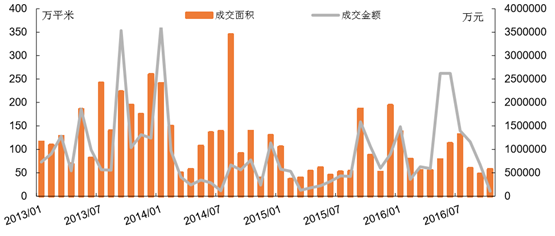

����2016 �ϰ��꺼�������Ј�(ch��ng)���m(x��)����څ��(sh��)���ɽ����~��(chu��ng)�v ʷͬ����o(j��)䛣�810.1 �|Ԫ�������^(gu��) 2015 ��ɽ����~���������m�� G20 ���ݷ��(hu��)���Ƶ��½���(d��o)�� ���سɽ����䣬�S������Ƶظ߷��(l��i)�R���A(y��)Ӌ(j��)���سɽ������������� 1-10 �£��������سɽ���e 816.9 �f(w��n)ƽ�ף�ͬ�����L(zh��ng) 13.3%���ɽ����~ 1164 �|Ԫ��ͬ�����L(zh��ng) 113.3%��

�������سɽ���r

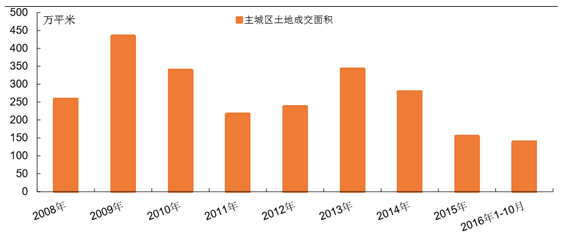

�������Dž^(q��)���ϳǡ��³ǡ����ɡ��������������I���� ���سɽ���e�� 2015 �����½����@���ຼ��ʒɽ�ɴ����ą^(q��)���깩�ش�����ӣ��ѳ��^(gu��)���Dž^(q��)�� �麼���Ѕ^(q��)����������

�������Dž^(q��)���سɽ���e

�������Ǹ��^(q��)�����سɽ���e

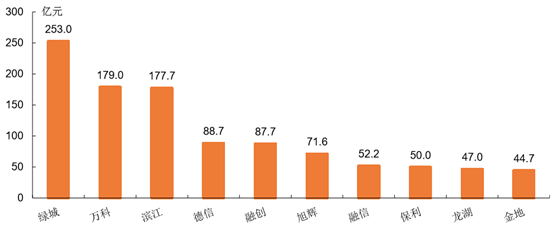

�������������Ј�(ch��ng)��ߘ���r(ji��)���ˢ�£��X���³ǡ��껨���X�����o(j��)�ǡ�ʒ ɽ�б��_(k��i)�l(f��)�^(q��)��δ��(l��i)�Ƽ��ǵȶ��K��(chu��ng)� ^(q��)�����r(ji��)�¸ߡ��ϰ����õ�ǰ��λ���_(k��i)�l(f��)�����_(d��)�����ţ�ռ��(j��)ȫ���õؽ��~�� 31.6%���Ѕ^(q��) �õؽ��~ TOP10 ����Ŀ��~ռ�Ѕ^(q��)���ɽ����~�� 71.7%��

2016 �ϰ��꺼���õ�����

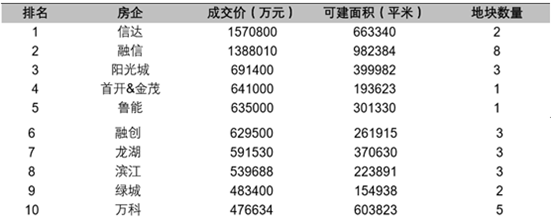

�����ϰ��꺼�ݷ����õؽ��~ǰʮ��(g��)�У����� ����H�I�����G�ǰ���������2016 �����M(j��n)�뷿��(sh��)��Ҳ�����������Ͳ������K���ϡ��ؑc�|ԭ���� �ޡ����ܡ����E��������܊������Ȱ˼�Ʒ�Ʒ������M(j��n)�����Ј�(ch��ng)���� 2016 �ϰ���ȫ��(gu��)�����N�۽��~ 30 ��(qi��ng)�У��Hʣ�A�IJ������A�l(f��)�����s���sʢ�l(f��)չ 4 ����I(y��)δ�뺼��

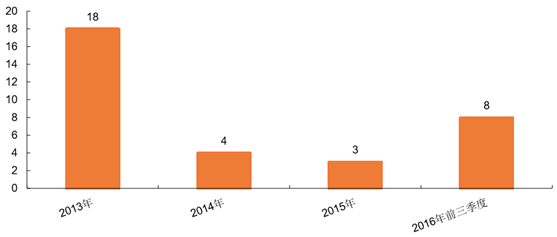

2013 ���ԁ�(l��i)�������M(j��n)��Ʒ�Ʒ���(sh��)��

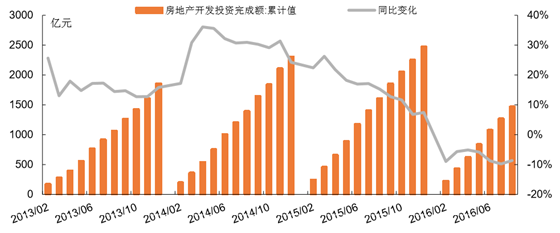

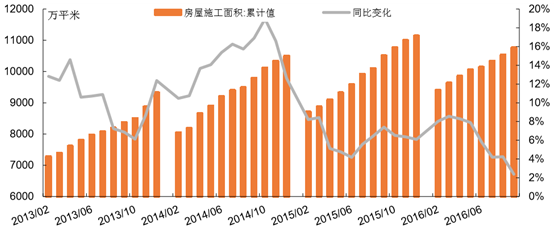

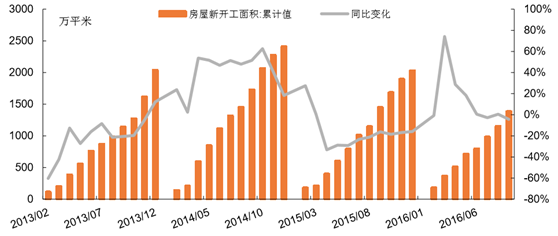

����2016 �� 1-10 �£�������Ӌ(j��) ���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y 1467.2 �|Ԫ��ͬ���½� 8.7%����Ӌ(j��)����ʩ����e 10767.1 �f(w��n)ƽ�ף�ͬ�����L(zh��ng) 2.4%�� ��Ӌ(j��)�������_(k��i)����e 1387.0 �f(w��n)ƽ�ף�ͬ���½� 4.4%�����پ������ž���

���ݷ��خa(ch��n)Ͷ�Yͬ����խ��ؓ(f��)ֵ

������Ӌ(j��)ʩ����e���ٳ��m(x��)�ž�

������Ӌ(j��)���_(k��i)����e���ٽ���ؓ(f��)ֵ

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �Ї�(gu��)��������(chu��ng)������(d��ng)�r(sh��)

- �a(ch��n)��ռ�ȳ�65% �Ї�(gu��)�����ȡů����������κ��⣿

- ����(j��)�����ݡ��ֺ����t�������i���w�(y��n)����ɫ��ѩ���(d��ng)���M���������ڴ�ֵ

- �����_(k��i)չ��ȫ��(gu��)��ͨ��ȫ�ա����(d��ng) ����(d��o)������ͨ

- ������(ch��ng)�����I(y��)�B(t��i)���������֡����� ���l(f��)�����������M(f��i)����

- �����I(y��)�W(xu��)У�k�W(xu��)���� ���O(sh��)��ɫ�r����ԺУ

- �����O(sh��)ѩ��+��������+��ɫ���^�������ѩ�ᳱ �����������M(f��i)�¡���(d��ng)����

- ��(li��n)��(ch��)��Ϣ�A(y��)����ȼ �~�r(ji��)��λ��ʎ

- 1.65�f(w��n)��A��(j��)���^(q��)��Խ��(l��i)Խ������������

- "ʮ����"�҇�(gu��)�Ƅ�(d��ng)ͨ�Űl(f��)չʮ���P(gu��n)�I�~

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2017�꺼�ݷ��خa(ch��n)�ИI(y��)�Ј�(ch��ng)ǰ�����l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2