-

2017���Ї����������ИI�lչڅ�ݼ��Ј����g�A�y

2016/11/30 10:28:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������ИI 2016 ��ǰ��������Ӌӆ������ 16.7%������ 2015 ��ӆ�����٣�-0.2%���� 2016 ����Ҫ����������ӆ �κ�Ӌ���L 21.1%�����Ї���/����քe���L 19.5%/30.7%�������ИI������ӆ�������������ИI�����������ИI 2016 ��ǰ��������Ӌӆ������ 16.7%������ 2015 ��ӆ�����٣�-0.2%���� 2016 ����Ҫ����������ӆ �κ�Ӌ���L 21.1%�����Ї���/����քe���L 19.5%/30.7%�������ИI������ӆ�������������ИI�����܉����ͨ(+104.4%)���F·(+25.7%)���ܴ��ӣ��Ї����F���Ї��F�����������Ӌӆ�����ٳʬF����څ�ݡ�

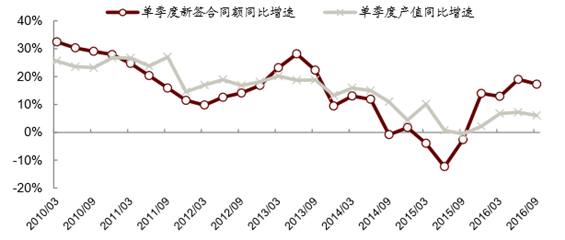

�����mȻ 2015 ���ļ����_ʼӆ�ξͳ��F���@���D��������ӆ���D����������Ҫһ���r�g�������vʷ���º�ӆ�δ�s�I���������� 1~2 �����ȣ����wҕ�Ŀ���O���ڶ��������� PPP �Ŀ�������漰ǰ�ڹ����࣬�_���M �������������������Ӱ푸������2016 ���ϰ��꽨����˾���롢���������^ȥ��ͬ �����������@���� 2016 ���������^�ϰ����������ٳ��F���@���١����]�� 2017 ��I�� ����Ӱ푌������@������ 2017 �ꌍ����ֵ��ȫ�����գ�11%����ͬؕ�I����������� �������I�����������Ӱ푌����ڌ�ӯ����Ӱ푡��C���Д࣬�AӋ 2017 ����������׃�� �����@��ӯ�����ٌ��غ�������

�����I�º���ͬ�~�����_����e�Pϵ

�����I�º���ͬ�~�ͮaֵ�Pϵ

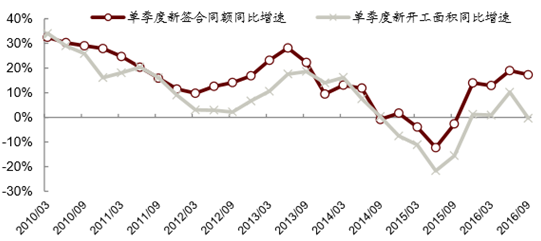

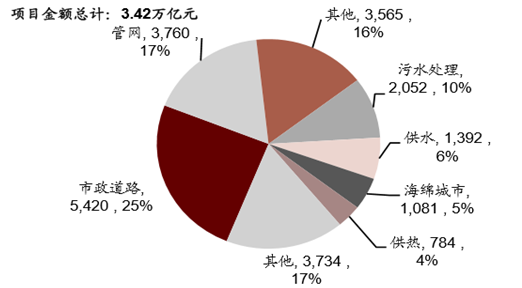

�������F���F�����ڳ�܉���F·ӆ��ռ�ȸߣ�2015���ļ����ԁ���Ӌӆ������һֱ�ʼ��ّB��

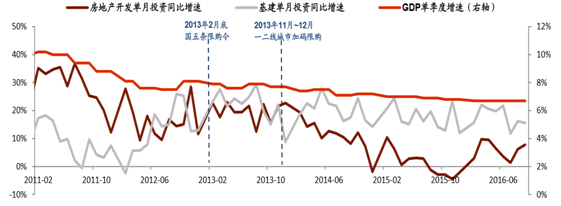

����2016 ����c�����g��21 �������ܼ����_���� �{�����ߣ����@�ε������ֶκ��{�����ȁ������c 2013 ������^�����ƣ���Ҫͨ�^�؆� /���L��ُ���վo�����������ȴ�ʩ���ĺ��^����������2014 �� GDP �������R���� 7.5%�ĉ�����2015 �� GDP �������R���� 7%�ĉ�������Ŀǰ GDP ���ٱ� 6.5%����r һ�¡��� 2013 ��һ݆���خa�{�ص�Ч���������خaͶ�Y���ُ� 2013 �� 12 ��Ҋ픺�һ ·�»���������Ͷ�Y���لtһֱ�S�ָ�λ���н�خa�M�AӋ2016�귿�خaͶ�Y����7%�� 2017 ���»��� 0~5%���AӋ�ڷ��خaͶ�Y���ٴ�����»��ı����£�2017 ����� �Ԍ��Ƿ����L����Ҫ���������w���S��~18%�ĸ����١�

���خa�{�أ��������Ƿ����L����Ҫ����

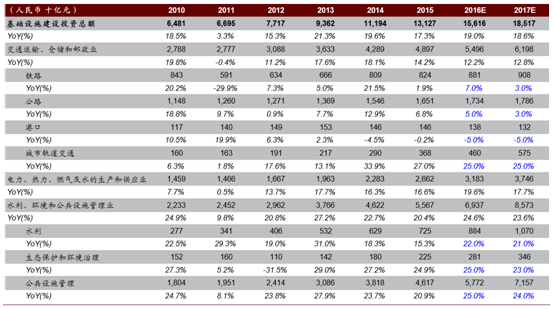

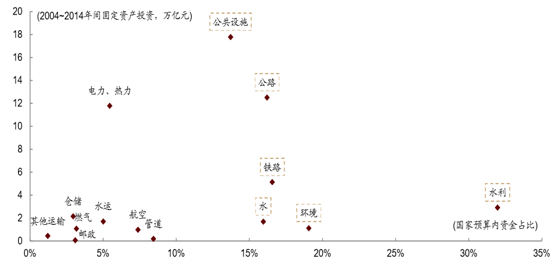

�����ij��L�ԽǶȿ���2017 �꿴�ó�܉��ˮ���Լ��� �������I��1����܉��2015 ��ȫ����܉���Ͷ�Y 3,683 �|Ԫ��ͬ�����L 27%��2016�� 1~9 ���Ї����F���Ї��F����܉ӆ�ηքe���L 120%�� 84%�����Fǰ������܉��ӆ�κ�Ӌ 2,466 �|Ԫ���AӋ 2016~2017 ��܉��Ͷ�Y�ͺ������� 25%���ϣ�2��ˮ�����AӋ 2016 �� 2017 ��ˮ��Ͷ�Y������ 20%���ϣ�3����������ˮ������̎�������¹��ȡ� ���d���еȣ����AӋ 2016 �� 2017 ��Ͷ�Y������ 20%���ϣ�4���F·���AӋ 2016 �� �F·Ͷ�Y�����_��~8,800 �|Ԫ��ͬ�����L 7%���AӋ 2017 ���F·Ͷ�Y�S�ָ�λ������ �_��~9,000 �|Ԫ�������� 3%���ң�5����·���AӋ2016 �깫·Ͷ�Y�����_�� 1.73 �f�|Ԫ��ͬ�����L 5%��2017 �깫·Ͷ�Y�����_�� 1.79 �f�|Ԫ��ͬ�����L 3%��

�������c���ИIͶ�Y�����A�y

����PPP ģʽ��Ҫ�m��������ؓ���ṩ ؟�����m���Ј����\���Ĺ������ա����A�Oʩ��Ŀ���ڻ����I���I�ԏ��ĸ��ٹ� ·��늏S���O�Ŀ�\�� BOT ģʽ���O�vʷ�ƾã����������Ŀ�����ڰ뽛�I��ǽ��I�� �Ŀ���^ȥ��Ͷ���Yģʽ��Ҫ�� BT ģʽ��Ŀǰ���ҹĄ�I���Ŀ���Ȱlչ PPP���ǽ� �I���Ŀ�c���I���Ŀ����_չ PPP ģʽ������Ҏ�����˹�·�����Ϸ��I���ò��� BTģʽ�����ص��½����������Լ����ͳ�悻�ԇ�c�Ŀ�������ȿ��]����PPPģʽ���O�� ���� 2016 �� 9 �µף���ͨ�\ݔ���������̡�Ƭ�^�_�l���������ӹ��̽��~ռ�ȷքe�� 30%��27%��11%��6%��

����܉����ͨ PPP ģʽ����ռ���������� 2016 �� 9 �µף�ؔ�����ѽ�������܉�� PPP �Ŀ��Ͷ�Y���~ 12,405 �|Ԫ���� 2015 ��܉��Ͷ�Y 3,683 �|Ԫ�� 2.35 ����

�����ط��F·�����ܵ����ӣ�Ŀǰ�F· PPP ģʽ��Ҫʹ���ڳ��H�F·���ط��F·�ϣ� 2014/2015 ��ط��F·Ͷ�Y�~��Ӌ�� 7012/848 �|Ԫ������ 2016 �� 9 �µף�ؔ���� �ѽ��������F·PPP�Ŀ��Ӌ3,184�|Ԫ����2015���F·��Ͷ�Y8,238�|Ԫ��39%��

����ˮ����Ŀǰؔ�����ѹ�����ˮ��PPP�Ŀ��Ӌ3,439�|Ԫ��ռ2015��ˮ��Ͷ�Y7,249 �|Ԫ�� 47%��

�������¹���&���d���У����� 2015 ���_ʼ�������M���¹��Ⱥͺ��d���н��O�����Ą� ���� PPP ģʽ���죬Ŀǰؔ�������¹����ĿͶ�Y�~�s�� 4,539 �|Ԫ�����d����� ĿͶ�Y�~�s�� 1,081 �|Ԫ��

�������Ϸ������Ϸ��^ȥ��Ҫ���� BT ģʽ��δ�팢�����ȡ PPP ģʽ��Ŀǰؔ������ �������ı��Ϸ�PPP�Ŀ��Ӌ7,504�|Ԫ��ռ 2015�걣�Ϸ�Ͷ�Y1.54�f�|Ԫ��49%��

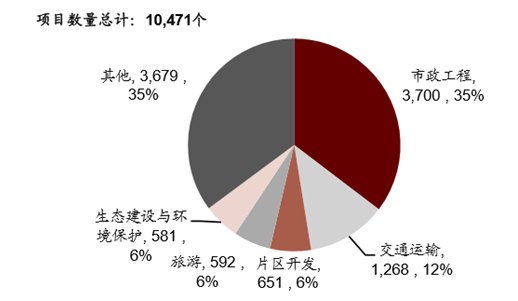

�Ŀ���ИI�����Y��������2016��9�µף�

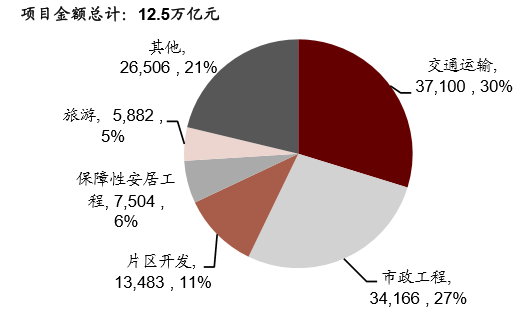

�Ŀ���ИI���~�Y��������2016��9�µף�

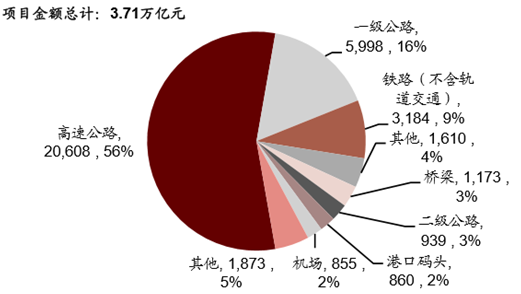

��ͨ�\ݔ�PPP���~�Y��������2016��9�µף�

���������PPP���~�Y��������2016��9�µף�

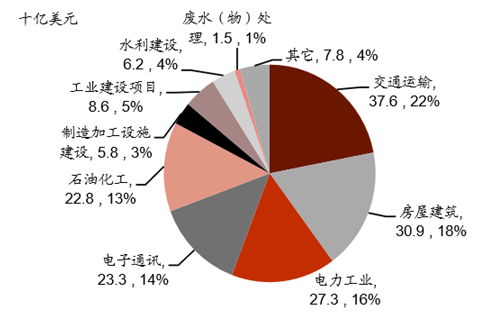

�Ї�����A�Oʩ���OͶ�Y�~�������A����Y��ռ��

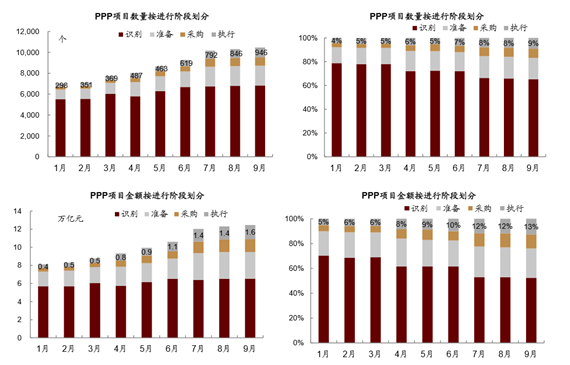

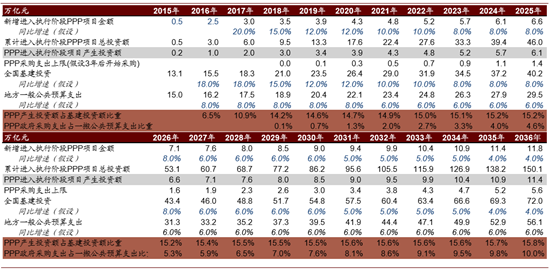

����PPP ģʽ��������Y�����c ����Ͷ�Y���O������ 2016 �� 9 �µף�ؔ�����M������A�ε� PPP �Ŀ��Ͷ�Y�~ 1.56 �f �|Ԫ������ 2016 �� 7 �µף��l��ί�M������A�ε� PPP �Ŀ��Ͷ�Y�~ 1 �f�|Ԫ�����O 2016 �� 2.5 �f�|Ԫ PPP �Ŀ�M������A�Σ����O�@Щ�Ŀƽ�� 3 �����Ͷ�Y���t�˄�Ͷ �Y 0.83 �f�|Ԫ��ռ 2015 �����Ͷ�Y�� 6%��

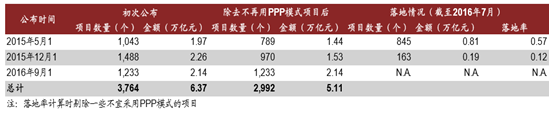

�������� PPP �Ŀؔ�� ��������Փ�Cָ��Ҫ��ÿһ��ȫ�� PPP �Ŀ��Ҫ���A���а��ŵ�֧����ռһ�㹫���A ��֧���ı������������^ 10%�����O��1��PPP �Ŀƽ���������ޞ� 20 �꣬���� 3 �꽨 �O�ڣ�17 ���ُ�ڣ�2��PPP �Ŀ IRR �s�� 6.5%���ң��t�\�I�� 17 �ꌦ���IJ�ُ���� �s�� 1.68 �������յ��~��Ϣ��֧������Ӌ�㣩��3��PPP ��Ͷ�Y�~�� 50%���������M��4�� ���Oһ�����M������A�� PPP �ĿͶ�Y�~���٣�����Ͷ�Y�����Լ��ط�һ�㹫���A��֧ �����١��t�� 2018 ���_ʼ��PPP �Ŀ�a����Ͷ�Y�~�sռ������Ͷ�Y�~�� 14~16%������ ��ُ֧��ռһ�㹫���A��֧��������ߵ������ 2036~2042 �꣬���_��~10%��

ؔ���� PPP�Ŀ�ʼ�����ؑB��

�l��ί PPP�Ŀ�����r

PPP�Ŀ�a��Ͷ�Y�~ռ����Ͷ�Y�~������ 2016~2018�ꌢ�@������

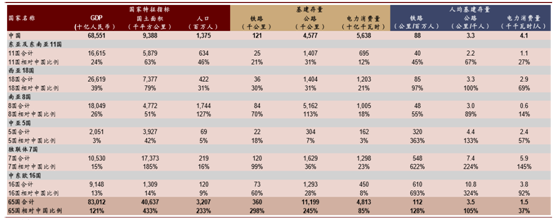

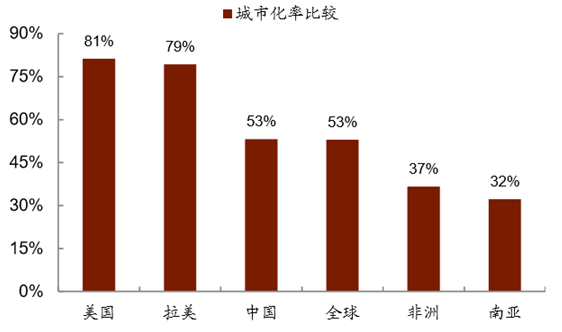

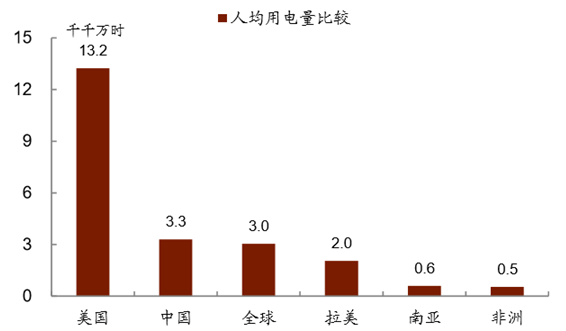

����“һ��һ·”�ؾ����� 2015 �� GDP ��Ӌ�s�� 83 �f�|����ţ����Ї��� 1.2 ��������@Щ���Ҳ��]�Ќ��T�Ļ���Ͷ�Y��������������� Ͷ�Y�~ռ GDP ������ 7%���㣬“һ��һ·”���������Ͷ�Y�~�s�� 5.8 �f�|Ԫ���ஔ�� �Ї�ˮƽ�� 82.3%5���ą^��ֲ��ρ������|�ρ��^�Ļ���������ͣ����˾��F·�v�̡� ��·�v�̺�������M��ֻ���Ї��� 45%��67%�� 27%�����O���g�V韡�

�����S���Ї���I�������������Լ�“�߳�ȥ”���ߵ��Ƅӣ� �҇�����а��º���ͬ�~�������L���� 2000 ��� 117 �|��Ԫ���L�� 2015 ��� 2,101 �| ��Ԫ���ͺ����L���_ 21.2%������а�����~Ҳͬ���������L���� 2000 ��� 84 �|��Ԫ ���L�� 2015 ��� 1,541 �|��Ԫ���ͺ����L���_�� 21.4%���S��“һ��һ·”���Ե��� �M�����⿂�а�Ҏģ�������ֿ������L��

������2016�� 9 ���ԁ����Ї��c“һ��һ·”�ؾ����ҵĺ����f�h�� �����@�ӿ죬��m�c���_��˹̹���ϓ롢�ɹš����_˹�����_˹������կ���ϼ����� ��϶ࠖ�ȇ���ӆ��“һ��һ·”����Ҏ���ͮa�ܺ����������f�h�ĺ������p߅������ ��һ�����AӋ���m�����Mһ���ĺ������t���_�����w�Ŀ����������ӿ졣

“һ��һ·”�ؾ����һ�����������

�lչ�Ї��ҽ�����Ͷ�Y���о���

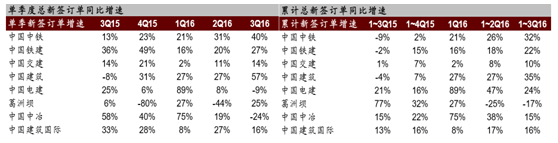

2013���Ї�����а������º���ͬ�~�����ИI���

����а������º���ͬ�~����ɠI�I�~�������L

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �������H���ǡ����ˡ���Ȥ���������f�_���A�Ƶ���Ͼ��ߴ�ע���þ�������

- ���������� ���i���ࡰ�溣�����w�

- �p��֮�s���Ž�Ԓ���f�_���ʽ�Ƶ���������ں���·��

- 1.65�f��A�����^��Խ��Խ������������

- �������̎���齨�O����ָ��ί�T������

- �Ї�����Ҏģ�Ј�����ȫ�����L���

- ���y�r�o��ϝq�����衢���^�c���g������ع���

- �K�Z��؛����������C�ơ��������cͶ�Y����չ��

- �Ї��״γɞ������ʹ�����

- ���K�غ���Դ���}���؞ͨ �OӋ��ݔ����Ȼ�������_280�|������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2