-

2016-2017���Ї������ИI�������ИI�Ј��lչ�F��lչǰ������

2016/11/30 10:28:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016��ǰ�����Ƚ����ИI���w���F�I�I����2.66�f�|Ԫ���wĸ������839.95�|Ԫ���քeͬ�����L4.89%��16.62%��2016��ǰ�����Ƚ����ИI���wë���ʡ������ʷքe��10.88%��3.16%���քeͬ�����-1.35%��0.32%��������2016��ǰ�����Ƚ����ИI���w���F�I�I����2.66�f�|Ԫ���wĸ������839.95�|Ԫ���քeͬ�����L4.89%��16.62%��2016��ǰ�����Ƚ����ИI���wë���ʡ������ʷքe��10.88%��3.16%���քeͬ�����-1.35%��0.32%�������ИI���g�M����5.51%��ͬ�����0.18pct��

����2016��ǰ�����ȃ��������������������Ј@�ֹ��̡��������ܺͷ��ݽ��O�ИI���ИI����ؕ�I�^�������Ͽ���ǰ�����ȣ��@�ֹ��̡��������ܡ����A���O��䓽Y�������^ȥ��ͬ�����ӡ������ʷ��棬�@�ֹ��̡��������ܺ��OӋ��ԃ�I�������ИI���քe��10.05%��9.46%��6.45%�����Ј@�ֹ��̺ͽ��������^ȥ��ͬ�ڃ������������������ȷքe��2.12%��2.73%��

����2014���Ї����w�Ϸ�ӳ�������еĉ����Ӵ��e������ȫ����̶��Y�aͶ�Y������ĩ���357787 �|Ԫ���cȥ��ͬ�ڱ����L6.1%�����ٱ�2013 ��ͬ���½���4.1���ٷ��c�����з��خa��Ͷ�Y���m�»���ʹ���خa�����_����eҲ���@�������»�����ӳ�������ИI���Ŀ�Y��o��������ȹ��̜p�١��I��ͬ�Ќ�2015 ��Ľ����I�߄ݸ߶��Pע��

����һ��2014��ȫ�������I�Ј��lչ��r���

����2014�꣬�����I����؞���䌍�h��ʮ�˴��ʮ�ˌ�����ȫ�����������m�������lչ�³��B��ȫ����ĸ�ӿ��D���������e�O���M�����a�I�F���������w�lչ�������M���lչ�|������������ȫ�������I��I��ָ�����Y�|�ȼ��Ŀ��а��͌��I�а������I��I�������ڄշְ������I��I����ͬ����ɽ����I���aֵ176713.40�|Ԫ�����L10.2% ;��ɿ����aֵ100719.51�|Ԫ�����L7.5 %;����ʩ����e�_��125.02�|m2m�����L10.4%;���ݿ�����e�_��42.31�|mam�����L5.4%;��ӆ��ͬ�~323613.77�|Ԫ�����L11.8%;���F����6913�|Ԫ�����L13.7%������2014��ף�ȫ����ʩ����ӵĽ����I��I81141�������L2.8 %;��ĩ�ĘI�˔�4960.58�f�ˣ����L10.25%;�������I���aֵӋ��Ąڄ����a�ʞ�320366Ԫ/�ˣ��½�1.38%��

����1�������I����֧�և����������m�lչ��֧���a�I��λ����

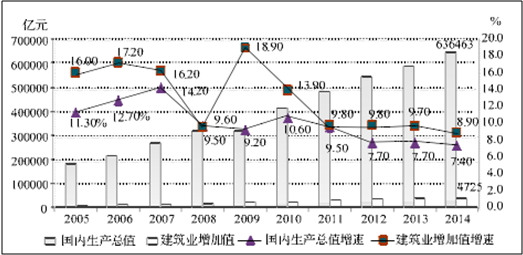

�������������㣬2014��ȫ��������a��ֵ636463�|Ԫ�����������L7.4 %��ȫ��ȫ��������I���F����ֵ44725�|Ԫ�����������L8.9 %�����ٸ߳��������a��ֵ����1.5���ٷ��c�������I������������m�lչ��������Ҫؕ�I��

2005-2014���Ї��������a��ֵ�������I����ֵ������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

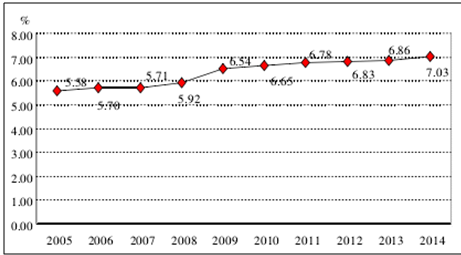

����2005���ԁ��������I����ֵռ�������a��ֵ���س��m����������2014���ل��¸ߣ�ͻ��7%���_��7.03%������������0.17���ٷ��c���Mһ��얹��˽����I�ć���֧���a�I��λ��

2005-2014���Ї������I����ֵռ�������a��ֵ����

������Դ�����̹���W���Ї��a�I�lչ�о��W����

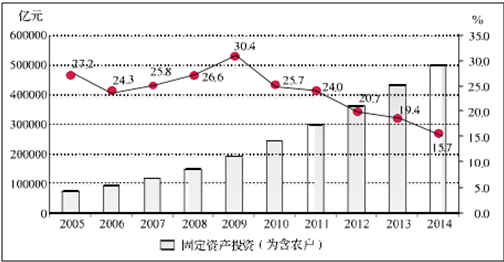

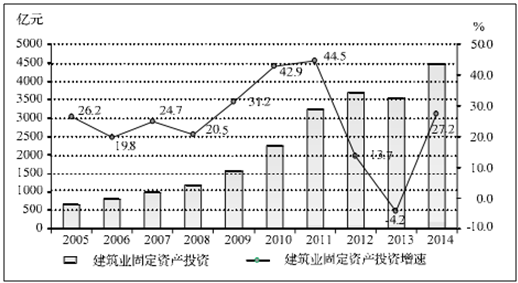

����2�������I�̶��Y�aͶ�Y�����ɽ��D���Ҵ�����L�����aֵ���ٳ��m�ž�

����2014�꣬ȫ����̶��Y�aͶ�Y(�����r������ͬ)502005�|Ԫ�����������L15.7%�������B�m�����½��������I�̶��Y�aͶ�Y4449.94�|Ԫ�����������L27.2%��ռȫ����̶��Y�aͶ�Y��0.89%�������I�̶��Y�aͶ�Y���ٽY������2012���ԁ����»��B�ݣ����F���^����ȵ����L��������������31.4���ٷ��c��

2005-2014��ȫ����̶��Y�aͶ�Y(С���r��)������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

2005-2014���Ї������I�̶��Y�aͶ�Y������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

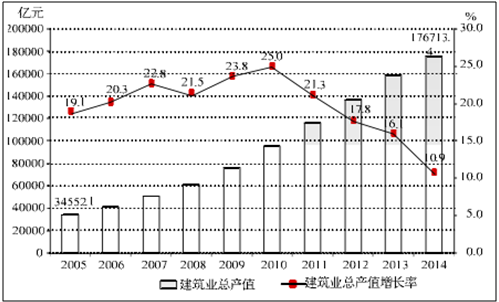

������10������S���҇������I��I���a�ͽ��IҎģ�IJ����U�����I���aֵ���m���L��2014���_��176713.40�|Ԫ����2005���5.11���������I���aֵ�ڽ��^20062011���B�m6�곬�^20%�ĸ������L�����ٲ������Ѕ^�g������20%���£��ҝu�Нu����2014�����ٞ�10.9%���H��2011���һ�����ң�����څ�ݸ������@��

2005-2014��ȫ�������I���aֵ������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

����3�������I��I�����������L���ИI�aֵ���������@����

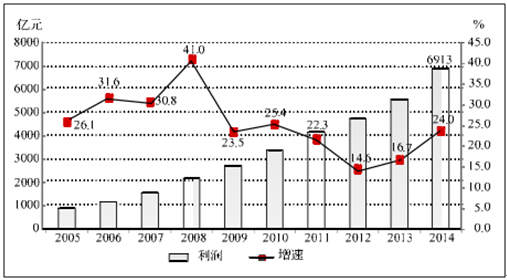

����2014�꣬ȫ�������I��I���F����6913�|Ԫ������������1338�|Ԫ�����L24 %�������^�m���ֻ������^����I�C��ӯ���������m������

2005-2014��ȫ�������I��I�������~������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

������2005���ԁ��������I�aֵ������(�������~�c���aֵ֮��)һֱ����������2014�꣬�����I�aֵ�����ʳ��F�^�������������������2008���ԁ�“�S��”��3.5%���ҵĽ��֣��_��3.91 %�����������L��0.41���ٷ��c��

����4�������I�ĘI�˔��c��I�������ӣ��ڄ����a��С���½�

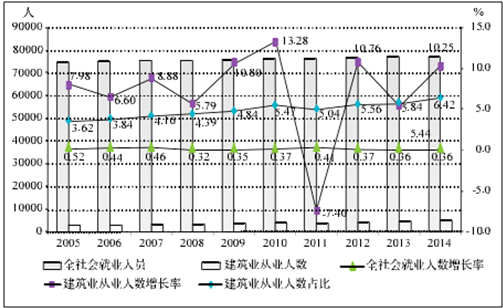

����2014��ף�ȫ����͘I�ˆT����77253�f�ˣ����У������I�ĘI�˔�4960.58�f�ˣ�������ĩ����461.28�f�ˣ����L10.25%�������I�ĘI�˔�ռȫ����͘I�ˆT������6.42 %�����������0.58���ٷ��c�������I���Ƅӵط������lչ�����{�r���D���˿ھ͘I�����M���ͳ�悻����O�;S�o��������ȷ��������@����

2005-2014��ȫ����͘I�ˆT�����������I�ĘI�˔����L��r

������Դ�����̹���W���Ї��a�I�lչ�о��W����

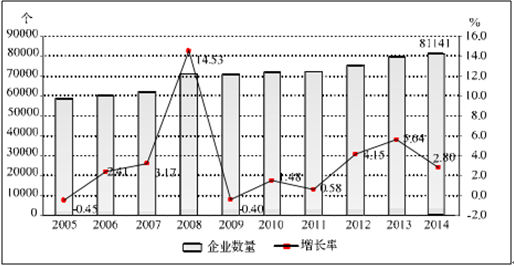

��������2014��ף�ȫ�����н����I��I81141��������������2222�������L2.8 %�����м����пعɽ����I��I6855����������p��68����ռ�����I��I������8.45 %���������½���0.32���ٷ��c��

2005-2014���Ї������I��I����������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

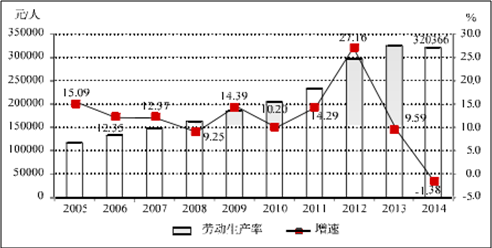

����2014�꣬�������I���aֵӋ��Ąڄ����a��С���»�����320366Ԫ/�ˣ��������½�1.38%�����������꽵��17.6���ٷ��c�Ļ��A�����½���10.98���ٷ��c��

2005-2014�갴�����I���aֵӋ��Ľ����I�ڄ����a�ʼ�����

������Դ�����̹���W���Ї��a�I�lչ�о��W����

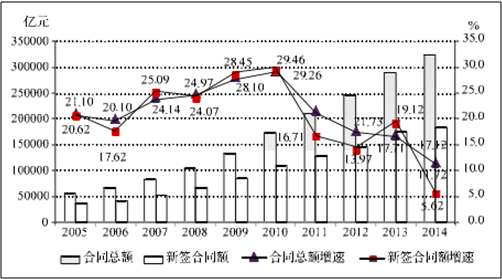

����5�������I��I��ӆ��ͬ���~�������L�B�ݣ��º���ͬ�~���ٳ��F�^������½�

����2014�꣬ȫ�������I��I��ӆ��ͬ���~323613.77�|Ԫ�����������L11.72%�������B�m5���½������У������º���ͬ�~184683.31�|Ԫ�����������L5.62%�������^�������^������½�������13.5���ٷ��c�������º���ͬ�~ռ��ӆ��ͬ���~������57.07 %���������½���3.29���ٷ��c��

2005-2014���Ї������I�aֵ������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

2005-2014��ȫ�������I��I��ӆ��ͬ���~���º���ͬ�~������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

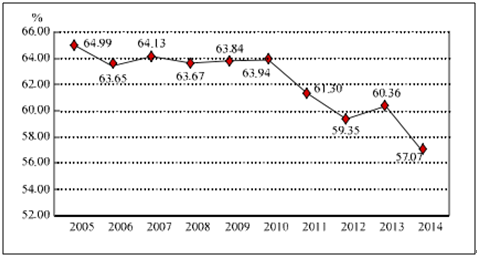

2005-2014��ȫ�������I��I�º���ͬ�~ռ��ͬ���~����

������Դ�����̹���W���Ї��a�I�lչ�о��W����

����6������а�������ɠI�I�~���ٴ���½����º���ͬ�~����С���������҇���I����а����̸���������

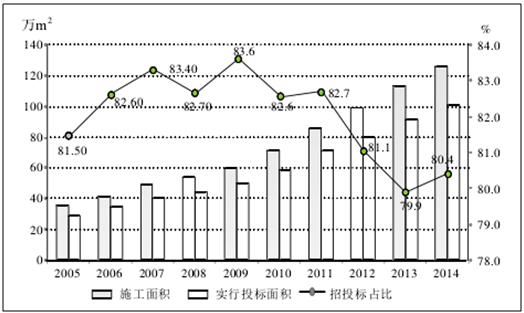

����2014�꣬�҇�����а����̘I����ɠI�I�~1424.1�|��Ԫ�����L3.8 %�������^������F�^������½���������13.8���ٷ��c���º���ͬ�~1917.6�|��Ԫ�����L11.7%�������^����������2.1���ٷ��c��

����2014�꣬�҇�����ڄպ����ɳ���ڄ��ˆT56.2�f�ˣ��^����ͬ������3.5�f�ˣ����L6.6% �����га���������ɳ�26.9�f�ˣ��ڄպ�������ɳ�29.3�f�ˡ�2014��ĩ�����ڄ��ˆT100.6�f�ˣ��^����ͬ������15.3�f�ˡ�

2005-2014���҇�����а����̘I����r

������Դ�����̹���W���Ї��a�I�lչ�о��W����

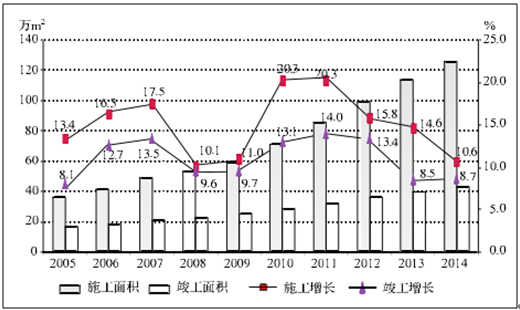

����7������ʩ����e�����Mһ���ž���������e��������������סլ����ռ������e���߳ɣ�����Ͷ�˳а�������ռ�����������

����2014�꣬ȫ�������I��I����ʩ����e125.02�|m2�����L10.6%�������B�m3���½�;������e42.31�|m2�����L8.7 %���������B�m2���½�������������

������ȫ�������I��I���ݿ�����e������r����סլ���ݿ�����eռ�^����أ���67.66%;�S���������¬����eռ 12.88%;�̘I�������÷��ݿ�����e���k���÷��ݿ�����e�քeռ6.53%��5.44 % ;���С��������t���÷���3.88%;�Ļ����w���͊ʘ��÷���0.92%;�}��0.68 %;����δ�����ķ��ݽ�����2.01 % ��

����ȫ�귿��ʩ����e�У�����Ͷ�˳а��ķ���ʩ����e100.57�|m2��ռȫ������ʩ������e�ı��؞�80.4%�������������0.5���ٷ��c�����س��m�½���څ�ݳ��FŤ�D��

2005-2014�꽨���I��I����ʩ����e���������e������

������Դ�����̹���W���Ї��a�I�lչ�о��W����

2005-2014�귿��ʩ����e������Ͷ�˳а����e����ռ��

������Դ�����̹���W���Ї��a�I�lչ�о��W����

�����ڳ�悱������ӹ��̷��棬2014�꣬���_�����O��悱������ӹ���ס��740�f�ף���������511�f�ס�

��������2015���ϰ����Ї������ИI�lչ�F��

����1��2015���ϰ���������a��ֵ296868�|Ԫ�����ɱȃr��Ӌ�㣬ͬ���L7.0%���ּ��ȿ���һ����ͬ�����L7.0%�����������L7.0%��

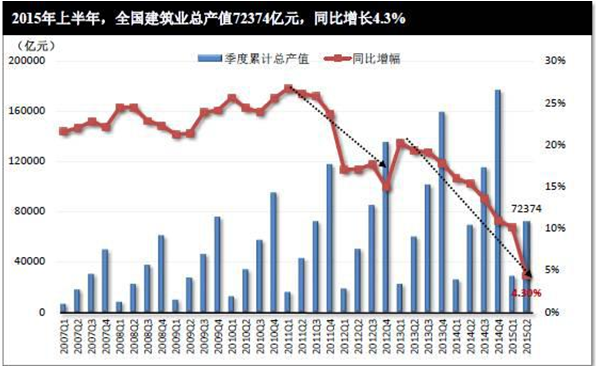

����2015���ϰ���ȫ�������I����ֵ18796�|Ԫ��ͬ�����L7.0%��ͬGDP���ٳ�ƽ���ϰ��꣬ȫ�������I���aֵ72374�|Ԫ��ͬ�����L4.3%��������2013���ԁ����m�� ��������ҹ��������I���aֵ����24�������������������������ȣ�2015���һ��������10.1%���ڶ�����������0��ȫ�������I���ݽ���ʩ����e91.91�|ƽ���ף�ͬ�����L3.1%����һ�����»�4.4���ٷ��c��

������Դ��123���쎟�W���Ї��a�I�lչ�о��W����

���������I�º���ͬ�~����Iδ��һ�꽨���I�aֵҎģ���P�I�Q�����ء�2015��һ���ȣ������I�º���ͬ�~32256.91�|Ԫ��ͬ���½�3.9%����10���״γ��F�º���ͬ�~ͬ��ؓ���L����һ���ȣ�ȫ��ʩ����I����Ӌ��ͬ�~�_��172031.45�|Ԫ��ͬ�����L9.3%���^ͬ�������½�6.7���ٷ��c����Ӌ��ͬ�~���Ա������L����ҪԴ����I����Y�D��ͬ�~�����L��

�����º���ͬ�~�c�����I���aֵ���پ��F����ʽ���µ��������p�p���Д����yӋ�ԁ����µͣ��ٴ����C2015�꣬�ǽ����I��“Σ�C”�꣬�̶��Y�aͶ�Y���خa�I���»����o�����I�����ܴ�İlչΣ�C���@�ӵĽ������Ї������I�lչģʽ������@������Ҫ��׃˼�S���������档�Ї�������I�������]���̘I��Ԓ��������׃�����Բ���������ˮƽ�ͣ�ȱ�����ĸ������Ľ�����̭һ������

������Դ��123���쎟�W���Ї��a�I�lչ�о��W����

����2�����A���O�̶��Y�aͶ�Y

����2015��1����6�£�ȫ���̶��Y�aͶ�Y�������r����237132�|Ԫ��ͬ�����x���L11.4%���۳��r�����،��H���L12.5%���������c1��5�·ݳ�ƽ���ĭh���ٶȿ���6�·ݹ̶��Y�aͶ�Y�������r�������L0.88%����ʩ�������_���Ŀ��r����1��6�·ݣ�ʩ���ĿӋ����Ͷ�Y766316�|Ԫ��ͬ�����L3.7%�����ٱ�1��5�·ݻ���1.2���ٷ��c�����_���ĿӋ����Ͷ�Y191936�|Ԫ��ͬ�����L1.6%���������1.1���ٷ��c��

����3�����н�����I2015�ϰ���Ƚ��I��r�K��

������ֹ2015��7��22�գ�������ԃ���c�^���56�����н�����I�У���26�Ҍ���˾�������ȘI���M�����A�y���������@26�ҹ�˾��Ҫ�����ڷ�������·������ˮ����������Ļ�����b���b�䓘����I�����У�15�ҹ�˾��ʾ�I���A��������6���A�p���A̝��ռȫ��26�ҵ�23.1%�����ȥ��ͬ����¶�I���A���21����I�У�66.7%����I��ʾ�I���A����������26���ИI���A����Iռ��57.7%��2015�����н���I���_ʼ�ֻ����AӋ�������н���Ŀ��w���I�I���Բ���ȥ��ͬ�ڡ�

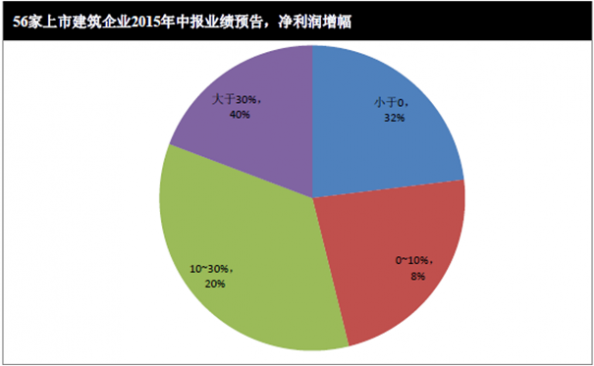

����15�ҘI���A������I�У��AӋ�������������^30%����5�ң��քe����䓇��H���콡���F���f���_���л��r�����Ї����ġ�������¶�I���A�y����У�����������ߵĽ������䓇��H���AӋ2015���ϰ��������Ӌ��24687.94�fԪ���AӋ������ͬ�����L202.13%���ڽ��v2014���Y�a�ؽM֮����䓇��H׃������ұ���I�����^����˾��ݷ����İlչ�B�ݣ���Ҫ�����ڇ����Ŀ�����_�ؼ�ؔ���M����ļ�Y߀����ԭ������Ϣ֧���p�ٶ�ͬ���½��s7000�fԪ��

�����܇��ȷ��خa�Ј����m���Ե�Ӱ푣�ǰЩ����Ԃ��y���b��I��Ľ���롢����ɷݺ́��B�ɷݘI���������^������F����»�������롢����ɷݺ́��B�ɷ��AӋ�������քe���L5~15%��0~20%��0~20%���Ј�������½����^30%���гɶ�·���Ї����W�������_������I�����������_�������»��������ԓ��I�AӋ1~6������̝�p1800~2300�fԪ����ȥ��ͬ�������_ӯ��1068.03�fԪ����˾�����x�����ˮ������l��Ј��΄���Ȼ���������뼰ë����ˮƽ������½�����˾���ڈ��еĺ�������l��ĿӋ�����^����~�Ĵ�؛���r�ʂ䣬ͬ�r��ľ����Ŀ�ع��l���h���ښvʷƽ��������̎��̝�p��r��

������Դ��123���쎟�W���Ї��a�I�lչ�о��W����

����4�����Ƚ����I�а��̺��⸂�����ٶ�����

�����̄ղ�������2015���ϰ��꣬�Ї�����а����̘I����ɠI�I�~675.4�|��Ԫ;ͬ�����L9.7%���º���ͬ�~866.7�|��Ԫ��ͬ�����L6.9%��1~6�£��º���ͬ�~��5000�f��Ԫ���ϵ��Ŀ313����������ͬ������11������Ӌ696.6�|��Ԫ��ռ�º���ͬ���~��80.4%�������σ|��Ԫ���Ŀ187����ͬ������19�����c2014��ͬ������^���҇�����̳а��I�I�~���L2.8���ٷ��c���º���ͬ�~ͬ�����L32.2���ٷ��c��

�����҇������ĺ����ř�����I“�߳�ȥ”�����˸����ɵĭh����ͬ�r���҇������Ӵ��˺����P���ҵąf�̺ͽ�������ȡ��̄ղ������@ʾ���Ї������132�����Һ�ӆ���p߅Ͷ�Y���o�f������100�������ҽ����˽��Q��ί������ί���ęC�ƣ��f�̌���Ͷ�Y�����еĆ��}��ͬ�rҲ��90�����Һ����˱���“�p������”�ěQ�������Ї���I“�߳�ȥ”�ṩ�������h��������1~6�£��҇���I��“һ��һ·”�ؾ���60�����ҳД�����а������Ŀ1401�����º���ͬ�~375.5�|��Ԫ��ռͬ���҇�����а������º���ͬ�~��43.3%��ͬ�����L16.7%;��ɠI�I�~297�|��Ԫ��ռͬ�ڿ��~��44%��ͬ�����L5.4%��

������Դ��123���쎟�W���Ї��a�I�lչ�о��W����

2011-2015���Ї������b���ИI��I�����Y������

���Ҏģ������I��λ��������2011��1-12��121772012��1-12��126672013��1-12��130852014��1-12��131342015��1-12��13657�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI�ˆTҎģ��r����

����ĘI�ˆTҎģ��ǧ�ˣ�2011��1-12��21232012��1-12��21672013��1-12��21722014��1-12��22082015��1-12��2279�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI�Y�aҎģ����

����Y�a��Ӌ�����fԪ��2011��1-12��3677652012��1-12��4549302013��1-12��5592192014��1-12��7073472015��1-12��834451�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI�Ј�Ҏģ����

����aֵҎģ�����fԪ��2011��1-12��4353412012��1-12��5457602013��1-12��6825002014��1-12��8652972015��1-12��984135�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI�I�շ���

����aֵҎģ�����fԪ��2011��1-12��4353412012��1-12��5457602013��1-12��6825002014��1-12��8652972015��1-12��984135�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI�ɱ�����

����I�I���루���fԪ��2011��1-12��4170572012��1-12��5244752013��1-12��6545172014��1-12��8289542015��1-12��945754�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI��������

����I�I�ɱ������fԪ��2011��1-12��3487772012��1-12��4404542013��1-12��5511692014��1-12��6998032015��1-12��792258�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИIӯ����������

����������~�����fԪ��2011��1-12��193352012��1-12��249182013��1-12��318292014��1-12��383392015��1-12��43587�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI������������

����Y�a�����ʣ�%���N�������ʣ�%��2011��1-12��5.26%4.64%2012��1-12��5.48%4.75%2013��1-12��5.69%4.86%2014��1-12��5.42%4.62%2015��1-12��5.22%4.61%�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI�I�\��������

����Y�aؓ���ʣ�%��2011��1-12��55.89%2012��1-12��56.89%2013��1-12��57.41%2014��1-12��55.84%2015��1-12��51.02%�Y�ρ�Դ�����ҽyӋ��

2011-2015���Ї������b���ИI�lչ��������

������Y�a���D�ʣ��Σ������Y�a���D�ʣ��Σ�2011��1-12��1.131.442012��1-12��1.151.452013��1-12��1.171.452014��1-12��1.171.442015��1-12��1.131.54�Y�ρ�Դ�����ҽyӋ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ȫ��Ⓓ�����������c�r�����A���_��

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2