-

2017���Ї��錚�ИI�lչڅ�ݼ��Ј�Ҏģ�A�y

2016/11/30 10:30:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

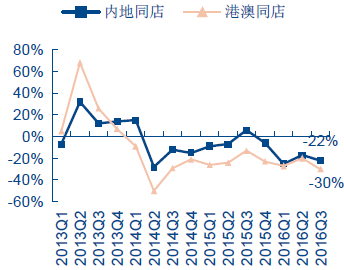

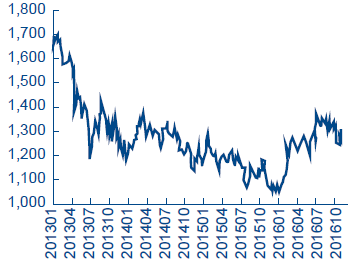

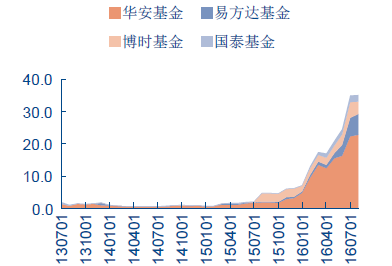

������ʾ��2016Q1-Q3���~���Ͻ��y�錚�����~ͬ��-1.3%��ȫ���ټ����c������y�錚�����~ͬ��-13.6%���ܴ�Q3�ȵ�ͬ���N��-22%��2016��ǰ�������S���r����Ӌ�ϝq��20%�����S���Ʒ�K�������c���r�߄ݱ��x������w�{������һ������20����2016Q1-Q3���~���Ͻ��y�錚�����~ͬ��-1.3%��ȫ���ټ����c������y�錚�����~ͬ��-13.6%���ܴ�Q3�ȵ�ͬ���N��-22%��2016��ǰ�������S���r����Ӌ�ϝq��20%�����S���Ʒ�K�������c���r�߄ݱ��x������w�{������һ������2015��������µ�ؔ��Ч�����ˡ�2013����c����̎��̝����ُ�^�g�����H���r1300~1500��Ԫ/��˾�����S��Ͷ�Y����څ���ԣ����������S��Ͷ�Y�������S��ETF/���S��/�����ȣ��u�S���������r�L��څ�ݲ�����

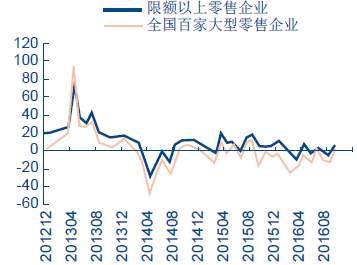

2013-2016����y�錚�����~�������٣�%��

2013-2016���ּܴ���ͬ���N��

2013-2016�ꂐ���S��F؛�r���߄ݣ���Ԫ/��˾��

2013-2016���S�� ETFҎģ���|Ԫ��

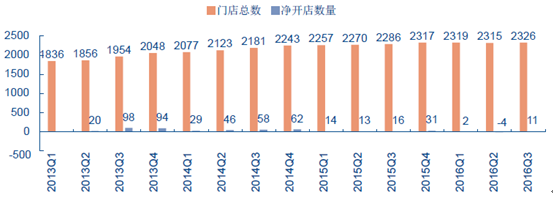

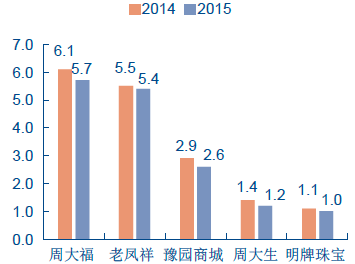

�������������t�������^�����^չ��ž������ۃȲ������c������������2016Q1-Q3�ܴ����T��+9�ң�2016H���P��/ԥ�@�̳ǃ����T��+22/-33�ң�չ��ž��������F���P�ꡣ�S��������څ��ͣ����^�������U�������{�����ܴ�2016ؔ��ͬ�r����/�P�]�T��46/45�ҡ����P����Ϻ��Y��˾ģʽ��ɽ�|���ؑc����������h���ȅ^���ƏV���ܴ����м����̽yһ��؛���Й����������������������

2013-2016���ܴ��T�꿂���������������T��

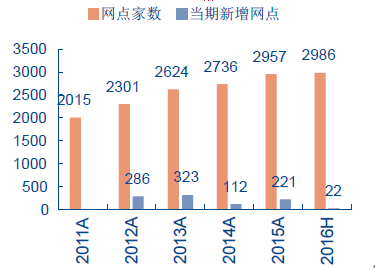

2011-2016�����P��W�c�Ҕ�

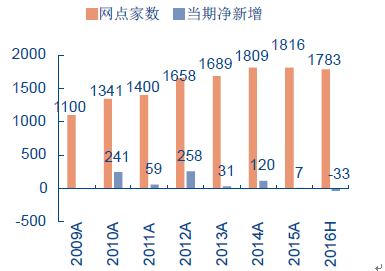

2009-2016��ԥ�@�̳��ϏR�S�𡢁�һ���W�c��

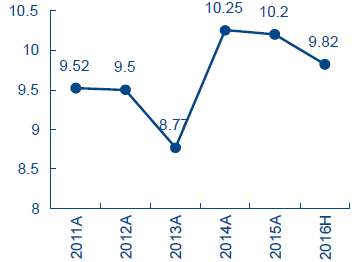

�����Ȳ����a�OӋȡ��������ģʽ��Ʒ�������ë�����ϝq�����a���棬���P��2015 ��|ݸ���a���ؼӹ�����30 �����Ԯa/�N�۱���ͻ��30%��δ��Ŀ��70%-80%�aƷ���F�Ȳ����a���ܴ�2016 ؔ��46%�錚�N���~���F�Ȳ����a���S���M����/����ُ�I��Ⱥ�Ĵ��H�D׃��ͬ�r�aƷ�OӋ��Ҫ���@�����P��ӭ�ϕr���錚�����Ƴ���ʿ�����}��REMIX ���o�@�ϵ�С�ƷY�����棬���S���Ʒ���M�����½���K ��/�ʌ�/�@ȸ�ë���r���Ʒ���������P��2015 ���Ƕ���/ ��ɫ��ʯ/ �y�Ʒ�N����ͬ��+12.28%/+39.93%/+35.02%��Ʒ�������ë����������2016H ë�����Խ��������g���r�ϝq����

2011-2016�����P�����

�����ИI���ж��½������������cƷ�Ʋ�ُ����Ҫ������Pandora��Swaroski �ȕr���錚�������L�c��������������2010 ��0.5%������2015 ��3.9%�����ИI���жȳ��m�½���ͬ�r�����������M���������Ի���ȫ���Ʒ��ȥ���Ļ��ı����£����y�錚��Ʒ���\�I�����^�����y�����Շ��H�ݳ�Ʒ���FRichemont��LVMH �İlչ�v�̣�ͨ�^��ُ���F��Ʒ�Ƽ��F���\���ǿ�Խ�lչ����Ҫ��ʽ����̩�عɡ��������ͨ�^�r��Ʒ�Ʋ�ُ/������չ���~�F���lչ��

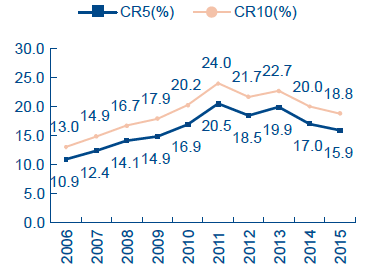

2006-2015����y�錚�˾���ж�

���y�錚�˾��ռ��

����2017��ͻ��������������Ч�����Ƅӽ��y�錚�N�������D����2016����c�����g�����ط��خa�{�����߳��_���������������Ʒ���Ј�������K���S���Ʒ�N�ۮa���̼�Ч�����B�ӵͻ���Ч����2017����y�錚�N�����ٻ������D����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- �҇�5G��վ�����_475.8�f��

- �a����ጷ� ��懃r������m̽���M��

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2